|

||||

|

|

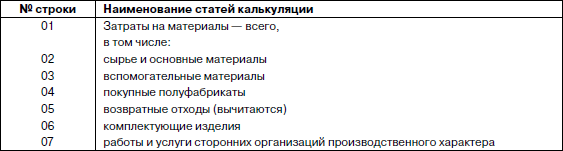

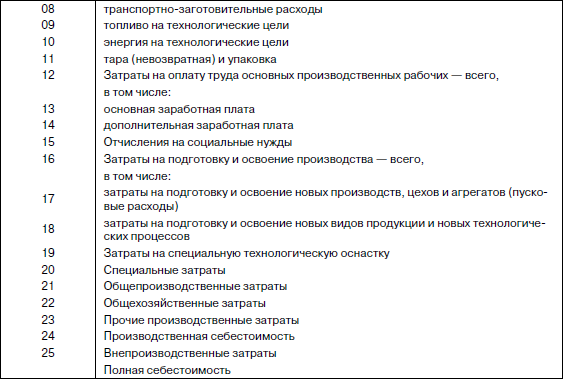

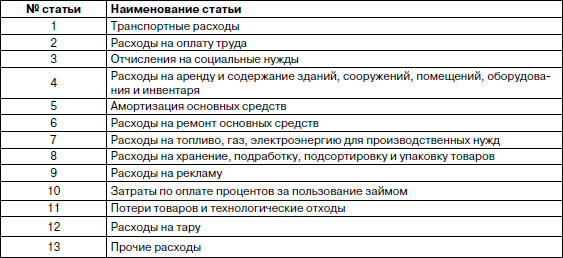

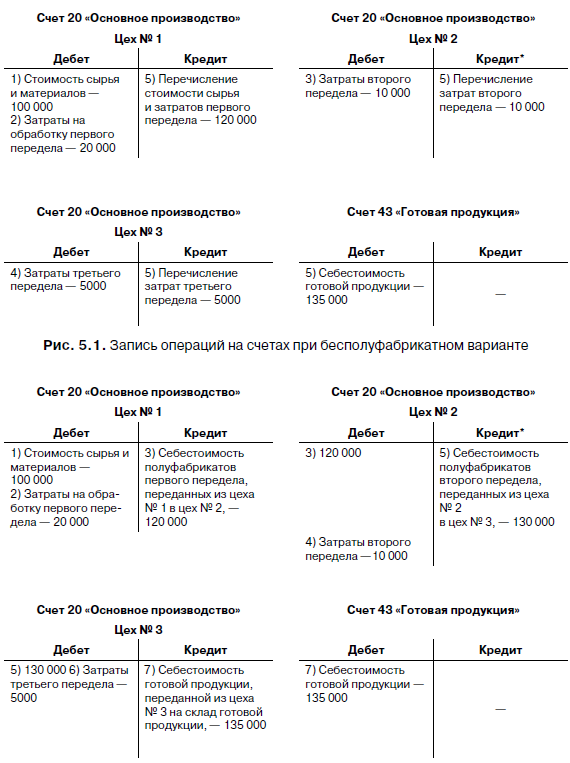

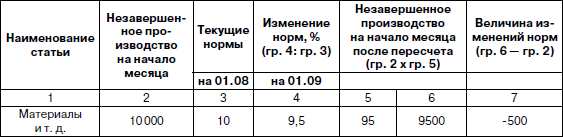

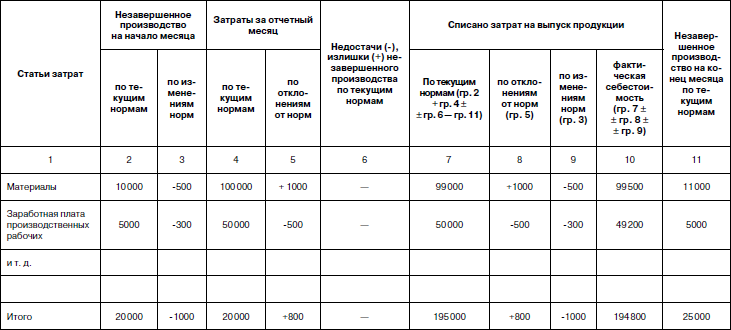

Глава 5 Элементы учетной политики по учету затрат на производство и калькулированию себестоимости продукции 5.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». 2. Гражданский кодекс Российской Федерации (части первая – четвертая). 3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.1998 № 34 н, в редакции приказов Минфина России от 18.09.2006 № 116 н и от 24.12.2010 № 186 н). 4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (утверждены приказом Минфина России от 31.10.2000 № 94 н, в редакции приказа Минфина России от 18.09.2006 № 115 н). 5. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 (утверждено приказом Минфина России от 24.10.2008 № 116 н). 6. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44 н, в редакции приказов Минфина России от 27.22.2006 № 156 н и от 12.04.2007 № 26 н). 7. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26 н, в редакции приказов Минфина России от 18.09.2006 № 116 н, от 27.11.2006 № 156 н и от 24.12.2010 № 186 н). 8. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007 (утверждено приказом Минфина России от 16.10.2000 № 91 н в редакции приказа Минфина Рф от 24.12.2010 № 186 н). 9. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008 (утверждено приказом Минфина России от 24.10.2008 № 107 н). 10. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33 н, в редакции приказов Минфина России от 18.09.2006 № 116 н и от 27.11.2006 № 156 н). 11. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02 (утверждено приказом Минфина России от 19.11.2002 № 115 н, в редакции приказа Минфина России от 18.09.2006 № 116 н). 12. Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.11.2001 № 119 н, в редакции приказов Минфина России от 26.03.2003 № 26 н и от 24.12.2010 № 186 н). 13. Методические рекомендации по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина России от 13.06.1995 № 49). 14. Унифицированные формы первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве (утвержден постановлением Госкомстата России от 30.10.1997 № 71 а). 15. Налоговый кодекс Российской Федерации (части первая и вторая). 16. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены приказом Минфина России от 26.12.2003 № 135 н (в редакции приказа Минфина РФ от 24.12.2010 № 186 н). 17. Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утверждены Госпланом СССР, Минфином СССР, Госкомцен СССР, ЦСУ СССР 20.07.1970 № АБ-21-Д). 18. Типовые методические рекомендации по планированию и учету себестоимости строительных работ (утверждены письмом Минстроя России от 04.12.1995 № БЕ-11-260/7 по согласованию с Минэкономики России и Минфином России 28.11.1995). 19. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (утверждены Минсельхозом России от 06.06.2003 № 792). 20. Методика планирования, учета и калькулирования себестоимости услуг жилищно-коммунального хозяйства (утверждена постановлением Госстроя России от 23.02.1999 № 9). 21. Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания (утверждены приказом Комитета РФ по торговле от 20.04.1995 № 1-550/32-2). 22. Методика определения стоимости строительной продукции на территории Российской Федерации (утверждена постановлением Госстроя России от 05.03.2004 № 15/1). 5.2. Элементы учетной политики по учету затрат на производство продукции По учету затрат на производство продукции элементами учетной политики являются: • система счетов учета затрат на производство продукции и ее продаж; • система счетов для учета расходов по элементам затрат; • способ группировки затрат на производство продукции и их списания; • статьи калькуляции; • способ оценки незавершенного производства; • способ распределения косвенных расходов между отдельными объектами учета и калькулирования; • порядок и сроки погашения расходов будущих периодов; • порядок и сроки списания прочих производственных расходов; • вариант сводного учета затрат на производство. 5.2.1. Система счетов учета затрат на производство продукции и ее продаж Выбор системы счетов для учета затрат на производство продукции (выполнение работ, оказание услуг) и ее продажи в значительной мере зависит от масштабов деятельности организации, отраслевых, технологических и других особенностей ее функционирования. В крупных и средних организациях используются, как правило, все счета раздела III «Затраты на производство» Плана счетов (20 «Основное производство», 21 «Полуфабрикаты собственного производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», а также счета 44 «Расходы на продажу», 97 «Расходы будущих периодов», 40 «Выпуск продукции (работ, услуг)», 46 «Выполненные этапы по незавершенным работам», 90 «Продажи»). Счет 21 «Полуфабрикаты собственного производства» обычно используют те организации, в которых обрабатываемые сырье и материалы проходят последовательно несколько стадий обработки (пределов) или же осуществляется комплексное использование сырья. По дебету счета 21 отражаются расходы на изготовление полуфабрикатов, списываемые со счета 20. С кредита счета 21 полуфабрикаты списываются в зависимости от направлений их использования в дебет счета 20 (при использовании в собственном производстве) или в дебет счетов 45 «Товары отгруженные» и 90 (при отгрузке и продаже). Использование счета 21 обуславливает необходимость учета затрат по каждому виду полуфабрикатов, исчисления их себестоимости, что усиливает контрольные функции учета. Применение счета 46 зависит от признания момента продажи по работам долгосрочного характера. В строительных, научных, проектных, геологических и других организациях, выполняющих работы долгосрочного характера, момент продажи может быть определен: а) по законченным работам; б) по отдельным этапам этих работ. В первом случае учет продаж продукции в указанных организациях осуществляется обычным путем. При выборе варианта признания момента продажи по отдельным этапам выполненных работ организации используют счет 46. По дебету счета 46 отражается стоимость принятых заказчиком оконченных этапов работ в корреспонденции со счетом 90. Одновременно себестоимость оконченных этапов работ списывается в дебет счета 90 с кредита счета 20. Поступившие платежи отражаются по дебету счетов учета денежных средств (51, 52 и др.) и кредиту счета 62 «Расчеты с покупателями и заказчиками». По окончании всех этапов работ учтенные на счете 46 затраты списываются с кредита счета 46 в дебет счета 62. После этого ранее полученные авансы списываются в кредит счета 62 с дебета счета 62. Суммы, полученные в окончательный расчет от заказчиков, переносятся в дебет счетов учета денежных средств с кредита счета 62. В средних по масштабам деятельности организациях иногда отказываются от использования счета 25, а указанные расходы учитывают вместе с общехозяйственными расходами на счете 26. При оценке данной ситуации необходимо иметь в виду, что согласно Плану счетов общепроизводственные расходы списываются на счета 20, 23, 29. Общехозяйственные же расходы списываются не только на указанные, но и другие счета (08 «Вложения во внеоборотные активы», 76 «Расчеты с разными дебиторами и кредиторами» и др.). Следует также учитывать, что общехозяйственные расходы могут списываться в полной сумме на счет 90 «Продажи», в то время как списание общепроизводственных расходов на счет 90 Планом счетов не предусмотрено. Малые предприятия для учета затрат на производство продукции (работ, услуг) как правило используют один счет – 20. Наряду с определением перечня счетов синтетического учета, используемых для учета затрат, необходимо установить перечень субсчетов, открываемых к синтетическим счетам. В организациях, занимающихся переработкой сельскохозяйственного сырья, например, целесообразно открывать субсчета для учета соответствующего сырья (субсчет «Скот на базах» в дополнение к синтетическому счету 10 «Материалы» в организациях, занимающихся переработкой продукции скотоводства и т. п.). 5.2.2. Система счетов для учета расходов по элементам затрат В соответствии с п. 8 ПБУ 10/99 расходы организации по обычным видам деятельности группируются по следующим элементам: • материальные затраты (за вычетом стоимости возвратных отходов); • затраты на оплату труда; • отчисления на социальные нужды; • амортизация; • прочие затраты (почтово-телеграфные, телефонные, командировочные и др.). Полученные по элементам расходов данные необходимы для определения финансового результата по обычным видам деятельности за отчетный период, разработки бизнес-планов, определения объема закупок сырья и материалов, эффективности использования ресурсов, материалоемкости, трудоемкости и ряда других показателей. Планом счетов предусмотрена возможность формирования расходов по обычным видам деятельности на счетах: а) 20–29; б)20-39. При использовании счетов 20–39 счета 30–39 применяются для системного учета расходов по элементам затрат. Из изложенного следует, что учет расходов по элементам затрат можно осуществить: а) без использования счетов 30–39; б) с использованием счетов 30–39. При использовании варианта «а» для получения информации о затратах по экономическим элементам используются данные синтетических счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и ряда других счетов для учета прочих затрат (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.). Следует иметь в виду, что по кредиту указанных счетов отражаются все расходы соответствующих ресурсов – на осуществление обычной деятельности, капитальных и финансовых вложений и др. Поэтому для определения затрат по экономическим элементам по обычным видам деятельности из кредитовых оборотов счетов 10, 70, 69, 02, 05 и ряда счетов по учету прочих затрат нужно исключить суммы оборотов, не относящиеся к обычным видам деятельности, и внутренние обороты. Изложенная методика исчисления затрат по экономическим элементам не всегда обеспечивает необходимую точность расчетов величины элементов. К тому же при использовании данной методики не обеспечивается получение детальной информации о расходах организации по элементам затрат. Состав счетов и методика учета затрат по этим счетам устанавливаются самой организацией исходя из особенностей ее деятельности и рекомендаций Минфина России (до настоящего времени такие рекомендации отсутствуют). В качестве одного из возможных можно рекомендовать следующий порядок учета затрат по их элементам). Дополнительно к используемым счетам 20–29 следует открывать синтетические счета: 30 «Материальные затраты»; 31 «Затраты на оплату труда»; 32 «Отчисления на социальные нужды»; 33 «Амортизация»; 34 «Прочие затраты». На этих счетах целесообразно учитывать все затраты организации по их элементам, т. е. не только на осуществление основной деятельности, но и на другие виды деятельности (на осуществление капитальных и финансовых вложений, прочие расходы и др.). По дебету счетов 30–34 необходимо учитывать все расходы по формированию соответствующих затрат. При этом по дебету счета 30 «Материальные затраты» будет отражаться стоимость израсходованных материалов (с кредита счета 10 «Материалы»), расходы по оплате работ и услуг сторонних организаций, подлежащих включению в состав материальных затрат (с кредита счетов 76 «Расчеты с разными дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» и др.). По дебету счетов 31–34 отражаются соответствующие суммы начисленной оплаты труда (с кредита счета 70 «Расчеты с персоналом по оплате труда»), отчисления на социальные нужды (с кредита счета 69 «Расчеты по социальному страхованию»), начисленная амортизация по основным средствам, доходным вложениям в материальные ценности и нематериальным активам (соответственно с кредита счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов»), прочие затраты (с кредита счетов 50 «Касса», 51 «Расчетные счета», 76 «Расчеты с разными дебиторами и кредиторами» и др.). По окончании месяца учтенные на счетах 30–34 затраты списываются в зависимости от направления расходов с кредита счетов 30–34 в дебет счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства» и других счетов (25, 26, 29, 44, 91, 99 и др.). 5.2.3. Способы группировки затрат на производство и их списания В соответствии с Планом счетов и другими основными нормативными документами по бухгалтерскому учету организации имеют право применять несколько методик группировки и списания затрат на производство в зависимости от технологических, организационных и других особенностей деятельности организации и целевой установки системы управления. Ранее применяемая методика группировки и списания затрат на производство основана на разделении затрат на прямые и косвенные и исчислении полной производственной себестоимости продукции. Прямые расходы учитываются на соответствующих калькуляционных счетах издержек производства и обращения (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»), а косвенные – на собирательно-распределительных счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». По окончании месяца косвенные расходы списываются со счетов 25 и 26 на калькуляционные счета издержек производства и определяется фактическая производственная себестоимость продукции. Затем фактическая производственная себестоимость продукции списывается со счетов 20, 23, 29 в дебет счетов 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи» и др. Новая методика группировки и списания затрат на производство предусматривает разделение затрат на переменные, условно-переменные и постоянные и исчисление неполной (сокращенной, частичной) производственной себестоимости продукции. Прямые переменные расходы учитываются на калькуляционных счетах 20, 23, 29. Условно-переменные расходы предварительно учитываются на счете 25, а затем списываются с этого счета на счета 20, 23 и 29. Условно-постоянные расходы учитываются на счете 26 и в конце отчетного периода списываются со счета 26 в дебет счета 90. Применение новой методики группировки и списания затрат имеет следующие последствия: а) на счетах 20, 23, 29, 43, 45 и соответствующих балансовых статьях («Готовая продукция», «Товары отгруженные», «Незавершенное производство») отражается неполная производственная себестоимость продукции (без общехозяйственных расходов), что соответственно уменьшает величину оборотных активов и всего актива баланса и оказывает влияние на значение коэффициента текущей платежеспособности организации, исчисляемого отношением оборотного капитала к краткосрочным обязательствам организации (величина этого важнейшего показателя уменьшается); б) при обычном порядке списания общехозяйственных расходов значительная их часть относится на счета учета капитальных вложений (08), непроизводственные нужды (29), расходы будущих периодов (97), целевого финансирования (86) и других счетов, т. е. эта сумма не включается в себестоимость проданной продукции. При другом же варианте вся сумма общехозяйственных расходов списывается на счет 90 и тем самым существенно завышается себестоимость проданной продукции, что приводит к уменьшению прибыли, налога на прибыль и показателей рентабельности; в) в сезонных производствах при выполнении работ долгосрочного характера общехозяйственные расходы при обычном порядке их списания входят в состав незавершенного производства (отражаются на счетах 20, 23 и др.). При другом же варианте они ежемесячно списываются на счет 90. При отсутствии выпуска продукции за какой-либо месяц на счете 90 отражаются только общехозяйственные расходы. Счет 90 ежемесячно закрывается счетом 99. В этом случае организация становится убыточной, что опасно для оценки ее деятельности со стороны других организаций. К положительным моментам списания общехозяйственных расходов на счет 90 следует отнести: – упрощение порядка списания общехозяйственных расходов и калькулирования себестоимости отдельных видов продукции; – улучшение показателей оборачиваемости оборотных активов и всего имущества организации в связи с уменьшением этих показателей в активе баланса; – улучшение показателей рентабельности оборотных активов и всего имущества организации в связи с уменьшением этих показателей в активе баланса; – обеспечивает сближение бухгалтерского и налогового учета, поскольку в налоговом учете общехозяйственные расходы сразу списываются на уменьшение налогооблагаемой прибыли текущего года. При оценке возможных последствий списания общехозяйственных расходов с использованием указанных вариантов необходимо иметь в виду, что в ряде организаций (например, научных) доля общехозяйственных расходов в производственной себестоимости может существенно превышать их обычную величину (15–30 %). В этих случаях целесообразно общехозяйственные расходы включать в производственную себестоимость продукции (работ, услуг). Следует отметить, что решение о порядке списания общехозяйственных расходов и применении счета 40 «Выпуск продукции (работ, услуг)» предопределяет методы оценки готовой и отгруженной продукции в бухгалтерском учете и балансе. Готовая продукция и товары отгруженные могут отражаться в учете и балансе: • по полной фактической производственной себестоимости (если в учете не используется счет 40 и общехозяйственные расходы списываются на счета 20, 23, 29); • по неполной фактической производственной себестоимости (если в учете не используется счет 40 и со счета 26 расходы списываются на счет 90); • по полной нормативной или плановой себестоимости (если в учете используется счет 40 и со счета 26 расходы списываются на счета 20, 23, 29); • по неполной нормативной или плановой себестоимости продукции (если используется счет 40 и расходы со счета 26 списываются на счет 90). Указанные особенности оценки статей баланса необходимо принимать во внимание при их сравнении по различным периодам или с аналогичными статьями других организаций, а также при оценке значений показателей, рассчитываемых с использованием показателей готовой и отгруженной продукции, оборотных активов, балансовой стоимости имущества (коэффициента текущей платежеспособности, оборачиваемости и рентабельности соответствующих активов и др.). Организации, выступающие в качестве подрядчиков или субподрядчиков в договорах строительного подряда, в соответствии с ПБУ 2/2008 (п. 15) обязаны осуществлять расходы на строительство в разрезе следующих групп: • расходы, понесенные до заключения договора; • расходы по договору; • расходы, вероятность возникновения которых отсутствует. К расходам, понесенным до заключения договора, относят расходы на разработку технико-экономического обоснования, подготовку договора страхования рисков строительных работ и т. п. Указанные расходы предварительно учитывают на счете 97 «Расходы будущих периодов», а затем списывают на счет 20 «Основное производство». Расходами по договору являются понесенные организацией расходы за период с начала исполнения договора до его завершения. Расходы по договору подразделяются следующим образом: • прямые расходы; • косвенные расходы; • прочие расходы. Прямые расходы непосредственно связаны с исполнением договора. В них включаются расходы на оплату труда строителей, стоимость использованных при строительстве материалов, сумма амортизации основных средств, использованных при выполнении договоров, затраты на перемещение персонала, машин, оборудования и материалов на стройплощадки и с них, затраты на аренду машин и оборудования, затраты на конструкторскую и техническую поддержку, непосредственно связанную с производством. В состав прямых расходов по договору, помимо фактически понесенных расходов, включаются ожидаемые неизбежные расходы (предвиденные расходы). Предвиденные расходы могут учитываться двумя способами: • по мере их возникновения в процессе выполнения работ по строительству; • путем формирования резерва на покрытие предвиденных расходов. Выбранный способ целесообразно отразить в учетной политике. Формируемый резерв отражается по кредиту счета 96 «Резервы предстоящих расходов» и дебету счета 20 «Основное производство». Указанный резерв формируется при возможности достоверной оценки предвиденных расходов и потерь. Косвенные расходы – часть общих расходов организации на исполнение договоров, приходящихся на данный договор (расходы на страхование, на оплату проектных работ, на прокладку инженерных сетей и устройство объектов благоустройства, содержание технического надзора и др.). Косвенные расходы по договору включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способ распределения косвенных расходов между договорами организация определяет самостоятельно. Он должен указываться в учетной политике и применяться последовательно из года в год. В пункте 13 ПБУ 2/2008 в качестве возможного указан способ, основанный на использовании сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве. Прочие расходы – расходы, не относящиеся к строительной деятельности организации, но возмещаемые заказчиком по условиям договора (расходы на общее управление организацией, на осуществление опытно-конструкторских работ и др.). К расходам, вероятность возмещения которых отсутствует, относят расходы по договорам, которые могут быть признаны недействительными сделками или по которым стороны не могут выполнить свои договорные обязательства. Такие расходы признаются расходами по обычным видам деятельности отчетного периода. 5.2.4. Статьи калькуляции Статьи калькуляции — это установленная организацией совокупность статей затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов. Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (далее – Основные положения) рекомендуется следующая группировка расходов по статьям калькуляции: 1) «Сырье и материалы»; 2) «Возвратные отходы» (вычитаются); 3) «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»; 4) «Топливо и энергия на технологические цели»; 5) «Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг»; 6) «Отчисления на социальные нужды»; 7) «Расходы на подготовку и освоение производства»; 8) «Общепроизводственные расходы»; 9) «Общехозяйственные расходы»; 10) «Потери от брака»; 11) «Прочие производственные расходы»; 12) «Расходы на продажу». Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей – себестоимость проданной (реализованной) продукции. Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства. Надо отметить следующее: несмотря на то, что прошло более 30 лет после принятия указанных Основных положений, многие организации, особенно государственные предприятия, устанавливают статьи калькуляции, ориентируясь именно на них. Например, приказом Минпромэнерго России от 23.08.2006 № 200 «Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу» для предприятий, производящих продукцию указанного назначения, установлен следующий перечень статей калькуляции: Перечень статей калькуляции   Технологическая трудоемкость составляет________ нормо-час (человеко-час). Этот перечень статей калькуляции в отличие от перечня, приведенного в Основных положениях, содержит детализацию статей «Затраты на материалы» и «Затраты на подготовку и освоение производства – всего». По остальным статьям калькуляции они практически совпадают (за исключением статьи «Потери от брака»). При выборе статей калькуляции особое внимание следует обращать на отраслевые особенности деятельности организации. Для организаций торговли, например, в целях планирования, учета и отчетности издержек обращения и производства Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, рекомендуется применять следующую номенклатуру статей издержек обращения и производства. Номенклатура статей издержек обращения и производства организаций торговли и общественного питания  Организациям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных соответствующими положениями по составу затрат. При выборе перечня статей калькуляции на следующий год нужно принять во внимание их состав в истекшем году (для обеспечения сопоставимости) в аналогичных сторонних организациях (для сравнительной оценки), планируемые изменения в технике, технологии, организации производства и управления, их соответствие статьям затрат в управленческом учете и т. п. 5.2.5. Способы оценки незавершенного производства Незавершенное производство в массовом и серийном производстве может отражаться в учете и балансе: • по нормативной или плановой себестоимости; • по прямым статьям расходов; • по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражается в балансе по фактическим производственным затратам. Выбор вариантов оценки незавершенного производства оказывает влияние на трудоемкость учета и калькулирования себестоимости продукции, на выбор методов учета затрат на производство и калькулирования себестоимости продукции, на себестоимость производственной и реализованной продукции, на величину показателей финансового состояния организации. Например, при оценке незавершенного производства по стоимости сырья, материалов и полуфабрикатов намного упрощается внедрение позаказного метода учета затрат и калькулирования себестоимости продукции, основным недостатком которого раньше являлась именно сложность оценки незавершенного производства. При этом следует иметь в виду, что при данном варианте оценки незавершенного производства все затраты на переработку сырья, материалов, полуфабрикатов ежемесячно списываются на счет 90 «Продажи» и тем самым относятся на себестоимость реализуемой продукции. При значительных остатках незавершенного производства себестоимость реализованной продукции может быть существенно завышена и организация может оказаться убыточной. Кроме того, занижение стоимости незавершенного производства, отражаемого в балансе отдельной статьей, может оказать влияние на величину оборотных активов, принимаемых в расчет при исчислении коэффициента текущей платежеспособности – одного из основных официальных показателей структуры баланса организации и ее платежеспособности. К таким же последствиям приводит занижение в балансе стоимости годовой и отгруженной продукции при ее оценке по неполной производственной себестоимости. Вместе с тем занижение стоимости незавершенного производства в активе баланса улучшает показатели оборачиваемости имущества и рентабельности незавершенного производства, оборотных активов и всего имущества организации за счет уменьшения их величины в активе баланса. 5.2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, основная зарплата производственных рабочих, потери от брака и некоторые другие. Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видом продукции и распределяются косвенно (условно): общепроизводственные и общехозяйственные расходы, часть расходов на продажу и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции. Например, в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми. Нередко основные расходы отождествляются с прямыми, а накладные – с косвенными. Накладные расходы действительно распределяются между объектами учета затрат и калькулирования косвенным способом. Вместе с тем значительная часть основных расходов также распределяется по соответствующим объектам косвенным способом: основная часть вспомогательных материалов, отчисления на социальные нужды и др. В ряде производств даже сырье и основные материалы распределяются по объектам учета и калькулирования косвенным способом – пропорционально нормам расхода сырья и материалов, рецептурным нормам и т. п. Способы распределения косвенных расходов зависят от вида распределяемых расходов, технологической особенности производства продукции и ряда других факторов. Например, страховые взносы на социальные нужды распределяются по объектам пропорционально оплате труда работников; общепроизводственные и общехозяйственные расходы распределяются между объектами различными способами – пропорционально оплате труда работников, плановым и сметным затратам и т. п. Если основные расходы распределяются косвенным способом, целесообразно руководствоваться рекомендациями, изложенными в отраслевых инструкциях (методических указаниях и т. п.) по планированию, учету и калькулированию себестоимости продукции (см. § 5.1). Особенно важно установить способы распределения расходов на обслуживание производства и управление, доля которых в производственной себестоимости продукции (работ, услуг) доходит до 40 % и даже выше. К расходам по обслуживанию производства и управлению относятся расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы. Первые два вида расходов включаются в себестоимость продукции по статье «Общепроизводственные расходы» и учитываются на синтетическом счете 25 «Общепроизводственные расходы». Общехозяйственные расходы учитываются на счете 26 «Общехозяйственные расходы» и по такой же статье включаются в себестоимость продукции. Указанные счета активные, собирательно-распределительные. По дебету счетов в течение месяца отражаются затраты, по кредиту списываются затраты на производственные счета. После завершения месяца остатки на указанных счетах отсутствуют. Для указанных расходов установлена единая методика контроля затрат: по каждому их виду составляется плановая смета с подразделением по статьям; аналитический учет затрат осуществляется по статьям в соответствии с установленной номенклатурой; фактические затраты по статьям сопоставляются со сметными и устанавливаются отклонения. Наряду с общими характеристиками указанные расходы имеют некоторые различия. Расходы на содержание и эксплуатацию оборудования считаются условно-переменными, т. е. зависящими от объема производства продукции, а цеховые и общезаводские расходы – условно-постоянными, т. е. не зависящими от объема производства продукции. Кроме того, в составе общехозяйственных расходов размер многих их них регламентируется государством. Расходы на содержание и эксплуатацию машин и оборудования учитываются обычно на отдельном субсчете счета 25 «Общепроизводственные расходы». По окончании месяца расходы на содержание и эксплуатацию оборудования списываются на счета 20 «Основное производство» и 28 «Брак в производстве» (в части исправимого брака) и распределяются между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, пропорционально сумме основной заработной платы производственных рабочих или другими способами, рассмотренными ниже. Сущность способа распределения расходов пропорционально нормативным или сметным ставкам заключается в следующем. Сначала все оборудование производства или другого структурного подразделения организации распределяется на технически однородные группы с примерно одинаковыми расходами на содержание. Затем рассчитываются нормативные затраты по каждой группе технологического оборудования и на единицу оборудования за час работы по каждой группе. После этого нормативная величина расходов за час работы по одной из групп (обычно ведущей группе) принимается за единицу и по отношению к этой группе определяются коэффициенты приведения по другим группам оборудования. Далее по данным технологической документации определяется количество часов работы по каждой группе оборудования по каждому изделию или виду работ и умножением машино-часов на установленные коэффициенты приведения по соответствующей группе определяется количество приведенных машино-часов. Нормативные (сметные) ставки расходов на изделие (вид работ) определяются умножением количества приведенных машино-часов на величину нормативных расходов за час работы оборудования по группе, принятой за единицу. Данный способ распределения расходов на содержание и эксплуатацию оборудования между объектами учета теоретически имеет преимущества перед другими способами. Однако он не получил широкого распространения на практике из-за сложности и условности расчетов. Сущность способа распределения расходов пропорционально основной заработной плате производственных рабочих заключается в следующем: • определяется общая сумма заработной платы производственных рабочих; • делением распределяемых расходов (общепроизводственных, общехозяйственных и т. п.) на общую сумму заработной платы производственных рабочих рассчитывается показатель их соотношения, т. е. величина соответствующих расходов на 1 руб. заработной платы; • умножением исчисленного соотношения на сумму заработной платы, начисленной по конкретным видам продукции (работам, услугам), определяется сумма распределяемых расходов, приходящихся на отдельные виды продукции (работы, услуги). Разделив исчисленную сумму распределяемых расходов на количество произведенной продукции (объем выполненных работ, оказанных услуг), можно определить сумму распределяемых расходов на единицу продукции (работ, услуг). Наряду с указанными способами распределения расходов по содержанию и эксплуатации оборудования между объектами учета в отечественной практике широко используются и другие способы – пропорционально отработанному количеству машино-часов или машино-смен (в строительных организациях), пропорционально производственным затратам по отдельным переделам (в организациях химической промышленности), пропорционально количеству или стоимости выпущенной продукции (в пищевых и металлургических производствах), пропорционально количеству отработанных рабочими человеко-часов и др. Принимая решение о выборе способа распределения расходов по содержанию и эксплуатации машин и оборудования, необходимо обращать внимание на все специфические особенности функционирования организации и стремиться обеспечить систематический контроль за этими расходами, ответственность конкретных должностных лиц за величиной этих расходов. В некрупных организациях можно отказаться от раздельного учета расходов на содержание и эксплуатацию оборудования и других общепроизводственных расходов. В этом случае организация устанавливает самостоятельно номенклатуру статей общепроизводственных расходов с выделением наиболее существенных. Эти расходы целесообразно закрепить за центрами затрат и центрами ответственности для усиления контроля за ними. При выборе способа распределения общепроизводственных расходов между объектами учета принимается во внимание удельный вес расходов на содержание и эксплуатацию оборудования в общей величине общепроизводственных расходов. При раздельном учете на счете 25 расходов на содержание и эксплуатацию машин и оборудования и второй части общепроизводственных расходов последние распределяются между объектами учета, как правило, так же, как и общехозяйственные расходы. Общие для всей организации расходы учитываются на синтетическом счете 26 «Общехозяйственные расходы». Для распределения общепроизводственных и общехозяйственных расходов составляются специальные ведомости их распределения. В организациях промышленности общепроизводственные и общехозяйственные расходы распределяются между объектами калькуляции, как правило, пропорционально сумме основной заработной платы производственных рабочих. Могут использоваться и другие способы распределения указанных расходов в зависимости от особенности деятельности организации – пропорционально расходам на обработку сырья и материалов, прямым затратам на производство продукции, количеству отработанных рабочими человеко-часов, нормативным или плановым значениям общепроизводственных и общехозяйственных расходов, количеству или стоимости выработанной продукции и др. 5.2.7. Порядок и сроки погашения расходов будущих периодов Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и освоение производства. Кроме того, к расходам будущих периодов относятся расходы на рекламу, на приобретение лицензий и др. Учет расходов будущих периодов осуществляется по дебету активного счета 97 «Расходы будущих периодов» с кредита соответствующих материальных, расчетных и других счетов (10, 50, 51, 70, 69, 76 и др.). Ежемесячно или в другие сроки учтенные по дебету счета 97 расходы подлежат списанию в соответствии с приказом Минфина РФ № 184 н от 24.12.2010 г. в порядке, установленном для списания стоимости данного актива. Следует отметить, что в новой форме бухгалтерского баланса (приказ Минфина РФ от 02.07.2010 № 66 н) отсутствует статья «Расходы будущих периодов». Очевидно, сальдо счет «Расходы будущих периодов» будет отражаться до их распределения по статьям «Прочие оборотные активы» и «Прочие внеоборотные активы» в зависимости от срока их признания в будущем. Сроки списания расходов будущих периодов регламентируются законодательными и другими нормативными актами или определяются самими организациями. Из общего состава расходов будущих периодов отдельной калькуляционной статьей по счету 20 «Основное производство» отражаются лишь расходы по подготовке и освоению производства. Остальные расходы будущих периодов списываются со счета 97 в дебет собирательно-распределительных (25, 26) или других счетов. Расходы на подготовку и освоение производства распределяются между видами произведенной продукции (работ, услуг), как правило, на основании сметных ставок погашения. Сметные ставки исчисляются делением фактических затрат на подготовку и освоение производства на плановый выпуск изделий за период срока погашения указанных расходов, определяемый обычно в два года. По горно-подготовительным работам срок погашения соответствует сроку выемки запасов. ПБУ 14/2007 не включает в состав нематериальных активов расходы, связанные с приобретением лицензий. В связи с этим расходы на приобретение лицензий целесообразно учитывать на счете 97 в качестве расходов будущих периодов. С кредита счета 97 стоимость лицензий в течение срока их действия списывается равномерно по месяцам на счета 26 «Общехозяйственные расходы» или 44 «Расходы на продажу». 5.2.8. Порядок и сроки списания прочих производственных расходов По статье «Прочие производственные расходы» учитываются расходы, не входящие ни в одну из указанных ранее статей затрат: затраты на гарантийное обслуживание и ремонт продукции, проданной с гарантией, затраты на стандартизацию, на техническую информацию и др. Прочие производственные расходы относятся на себестоимость соответствующих видов продукции прямым путем, а при невозможности распределяются между ними, как правило, пропорционально их производственной себестоимости (без прочих производственных расходов). 5.2.9. Варианты сводного учета затрат на производство Сводный учет затрат на производство организуется по бесполуфабрикатному или полуфабрикатному варианту. При бесполуфабрикатном варианте ограничиваются учетом затрат по каждому цеху (переделу). В бухгалтерских записях движение полуфабрикатов не отражается, а контроль за их движением из одного цеха в другой осуществляет бухгалтерия по данным оперативного учета в натуральном выражении. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяется, а исчисляется лишь себестоимость готового продукта. При полуфабрикатном варианте движение полуфабрикатов из цеха в цех оформляется бухгалтерскими записями, и их себестоимость калькулируется после каждого передела. При этом бухгалтерские записи на счете основного производства столько раз повторяют ранее учтенные производственные затраты, сколько фаз отработки проходит сырье и основные материалы. Такое наслоение ранее учтенных затрат на производство усложняет учет и калькулирование себестоимости продукции, возникает необходимость очистки сводных показателей предприятия о затратах на производство от внутризаводского оборота. Вместе с тем этот вариант позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки и тем самым обеспечивает более действенный контроль за процессом формирования себестоимости продукции. Особенности записи операций на аналитических счетах основного производства и калькулирования себестоимости продукции при бесполуфабрикатном и полуфабрикатном вариантах показаны на рис. 5.1 и 5.2.  Рис. 5.2. Запись операций на счетах при полуфабрикатном варианте

В практике организаций нередко применяется смешанный, или частично полуфабрикатный вариант, при котором полуфабрикаты отражаются в учете на первых стадиях по полуфабрикатному, а на последующих стадиях – по бесполуфабрикатному варианту. 5.2.10. Элементы учетной политики по договорам подряда у подрядчиков и субподрядчиков признание финансового результата при способе «по мере готовности» В соответствии с п. 20 ПБУ 2/2008 для признания выручки и расходов по договору способом «по мере готовности» организация может использовать два способа определения степени завершенности работ по договору на отчетную дату: • по доле выполненного на отчетную дату объема работ в общем объеме работ по договору; • по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору. ПБУ 2/2008 не предполагает выбор одного из этих способов. Оба они могут применяться в зависимости от особенностей выполняемых договоров. Элементами учетной политики по п. 20 ПБУ 2/2008 являются, по нашему мнению, конкретные способы определения долей выполненных расходов в общем их объеме. В качестве примера ПБУ 2/2008 предлагает использовать экспертную оценку объема выполненных работ или путем подсчета доли, которую составляет объем выполненных работ в натуральном выражении (в километрах дорожного полотна, кубометрах бетона и т. п.) в объеме работ по договору. Долю нанесенных на отчетную расходов можно определять путем подсчета указанной доли в натуральном и стоимостном измерителе в расчетной величине общих расходов по договору в том же измерителе. Организации вправе использовать и другие способы определения долей выполненных на отчетную дату объемов работ и понесенных расходов в общем их объеме. Выбранные организацией способы целесообразно указать в учетной политике. Выбор способа принятия на учет предвиденных расходовПредвиденные расходы принимаются к учету: • либо по мере их возникновения в процессе выполнения работ по строительству (по устранению недоделок в проектах и строительно-монтажным работам, по разборке оборудования из-за дефектов антикоррозийной защиты и т. п.); • либо путем образования резерва на покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т. п., который образуется при условии, что предвиденные расходы могут быть достоверно определены. Предвиденные расходы в соответствии с п. 12 ПБУ 2/2008 входят в состав прямых расходов по договору. Их начисление отражают по кредиту счета 96 «Резервы предстоящих расходов» и дебету счетов учета прямых расходов по договорам. Использование начисленных резервов отражают по дебету счета 96 кредиту счетов по учету соответствующих расходов. Выбор способов распределения между договорами косвенных расходовК косвенным расходам по договору относят часть общих расходов организации на исполнение договоров, приходящихся на данный договор. В соответствии с п. 13 ПБУ 2/2008 способы распределения косвенных расходов между договорами определяются организацией самостоятельно. В качестве возможного ПБУ 2/2008 указан способ распределения косвенных расходов по договорам путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных норм в строительстве. Выбранные способы распределения косвенных расходов между договорами целесообразно указать в учетной политике. Они должны применяться систематически и последовательно. 5.3. Методы учета затрат на производство и калькулирования себестоимости продукции 5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости (по всей продукции в целом, по видам и единицам продукции). В настоящее время применяются различные методы учета затрат на производство и калькулирования себестоимости продукции. В основу их классификации положены способы группировки затрат по отдельным объектам учета (отдельным видам продукции или группам однородных изделий, заказам, переделам, процессам) и способы калькулирования себестоимости продукции (нормативный способ, способы суммирования затрат, исключения стоимости попутной продукции из общей суммы затрат, пропорционального распределения затрат и др.). В зависимости от этих признаков различают нормативный, позаказный, по-передельный и попроцессный методы учета затрат на производство и калькулирования себестоимости продукции. В последнее время наряду с названными некоторые организации стали применять метод директ-костинга (сокращенной себестоимости продукции). 5.3.2. Нормативный метод учета затрат и калькулирования себестоимости продукции Этот метод основан на использовании нормативного способа калькулирования себестоимости продукции, сущность которого заключается в следующем: • отдельные виды затрат на производство учитываются по текущим нормам, предусмотренным нормативными калькуляциями; • обособленно ведется оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; • учитываются изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяется влияние этих изменений на себестоимость продукции; • фактическая себестоимость продукции (Зф) определяется сложением суммы затрат по текущим нормам (Зн) с величиной отклонений от норм (О) и величиной изменений норм (И), т. е. по следующей формуле: Зф = Зн ± О ± И. Нормативный способ калькулирования себестоимости продукции применяется, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. Для использования нормативного метода учета затрат и калькулирования себестоимости продукции необходимо: • составлять нормативные калькуляции по каждому виду продукции (работ, услуг); • учитывать изменения норм затрат; • выявлять отклонения фактических затрат от нормативных и определять причины и виновников этих отклонений; • исчислять фактическую себестоимость отдельных видов продукции (работ, услуг) путем прибавления к нормативным затратам отклонений фактических затрат от норм и изменений, вносимых в нормы затрат. Нормативные калькуляции в управленческом учете имеют многоцелевое назначение. В планировании они используются для расчетов плановой себестоимости продукции, сметы затрат на производство, определения цен продажи продукции, трансфертных цен, смет затрат по центрам ответственности. В учете нормативные калькуляции необходимы для оценки незавершенного производства и брака продукции, контроля себестоимости продукции, исчисления фактической себестоимости отдельных видов продукции и всей продукции в целом. Количество и структура нормативных калькуляций зависят от сложности технологического процесса и уровня организации производства. Для составления нормативных калькуляций организация должна иметь соответствующую нормативную базу – нормативные документы технической подготовки производства, нормативы расходов производственных ресурсов, вспомогательную нормативную документацию. Учет изменений нормВновь разработанные нормы утверждаются руководителем организации или уполномоченными им лицами. На основе распорядительных документов соответствующие службы выписывают извещения об изменении норм и передают их в цехи, в отдел снабжения и экономические службы. В извещениях указываются нормы до и после изменения, основания для внесения изменений, дата введения новых норм, шифры структурных подразделений, использующих измененные нормы, шифры изделий, по которым изменены нормы, и другие данные. С изменениями, оказывающими влияние на оплату труда рабочих (норм времени и расценок), рабочие должны быть ознакомлены до введения новых норм. Новые нормы обычно вводятся с начала месяца, но они могут вводиться и в течение месяца. При значительном количестве изменений норм данные извещений целесообразно записывать в карточки (ведомости) учета изменений норм, открываемые на каждое изделие. Итоговые месячные данные по изменению норм используются для корректировки нормативной калькуляции изделий. Кроме того, данные указанных карточек используются для контроля эффективности произведенных изменений норм по основным направлениям технического процесса, структурным подразделениям, видам продукции и т. п. Для контроля эффективности мероприятий, обусловивших изменение норм, целесообразно составлять классификатор причин изменений норм. Учет отклонений от нормОтклонения от норм — это выявленная разница между фактическими и нормативными затратами. По содержанию отклонения подразделяются на отрицательные (перерасход) и положительные (экономия). Отрицательные отклонения возникают при нарушении технологического процесса производства продукции, недостатков в организации и управлении производством (при порче сырья и материалов, наличии брака, сверхурочных работах и т. п.). Положительные отклонения, как правило, являются следствием мер, направленных на повышение эффективности производства (при рациональном использовании отходов, устранении брака, совершенствовании технологии производства и т. п.). Положительные отклонения могут возникать при использовании заниженных норм, поэтому нормы периодически пересматриваются, а при необходимости повышаются. Для учета отклонений от норм используются следующие способы: документирования, инвентарный, расчетный. Способы документирования и инвентарный используются для учета отклонений по прямым переменным затратам. Расчетный способ применяется, как правило, для учета отклонений по косвенным переменным расходам. Аналитический учет отклонений от норм осуществляется по местам возникновения затрат, причинам, видам выпускаемой продукции, статьям калькуляции. Пересчет остатков незавершенного производстваОстатки незавершенного производства на конец предыдущего месяца являются остатками незавершенного производства на начало следующего месяца. На конец предыдущего месяца незавершенное производство оценивается исходя из норм, действовавших в прошлом месяце. При изменении норм на отчетный месяц возникает необходимость переоценки незавершенного производства на начало месяца исходя из норм, установленных на отчетный месяц. Такая переоценка осуществляется двумя способами: прямым пересчетом всех объектов незавершенного производства на величину изменений норм и укрупненным пересчетом по калькуляционным статьям на величину изменений норм. При использовании способа пересчета всех объектов незавершенного производства на величину изменении норм стоимостные показатели незавершенного производства по деталям, узлам, полуфабрикатам и другим объектам незавершенного производства умножаются на величину изменений норм в процентах. Этот способ переоценки незавершенного производства позволяет получить достаточно достоверные данные, но отличается большой трудоемкостью. При использовании способа укрупненного пересчета по калькуляционным статьям на величину изменений норм остатки незавершенного производства по каждой калькуляционной статье умножаются на исчисленный процент изменений (табл. 5.3): Таблица 5.3 Ведомость пересчета остатков незавершенного производства на 01.10.20__  Второй способ переоценки незавершенного производства менее трудоемкий, чем первый, поэтому он находит большее применение. При незначительных объемах незавершенного производства и не особо существенных изменениях норм организации не пересчитывают незавершенное производство – изменения норм по незавершенному производству и выявленные отклонения от норм относятся на товарный выпуск продукции. Сводный учет затрат и калькулирование себестоимости продукцииИсчисление фактической себестоимости отдельных видов продукции при использовании нормативного метода осуществляется в ведомостях сводного учета затрат на производство (упрощенная форма которой представлена в табл. 5.4). Остатки незавершенного производства на начало месяца (гр. 2) в данную ведомость переносятся из ведомости предыдущего месяца; отклонения по изменениям норм (гр. 3) – из ведомости пересчета остатков незавершенного производства. Остаток незавершенного производства на конец месяца (гр. 11) определяется по данным инвентаризации или оперативного учета и нормам затрат, действующим в отчетном месяце. Недостачи или излишки, выявленные при инвентаризации незавершенного производства (гр. 6), также оцениваются исходя из действующих в отчетном месяце норм. На основе показателей ведомостей сводного учета затрат организации составляют отчетные калькуляции по всей продукции в целом и по отдельным видам. Формы калькуляционных расчетов, количество составляемых калькуляций зависят в основном от производственных особенностей организаций. Например, в организациях с большой номенклатурой вырабатываемой продукции отчетные калькуляции составляются по группам однородной продукции; себестоимость отдельных видов продукции определяется с помощью коэффициентов, исчисляемых соотношением фактических и нормативных затрат. Нормативный метод учета затрат на производство возник на базе американской системы стандарт-кост, поэтому они имеют много общего. Вместе с тем они существенно различаются. 1. При применении системы стандарт-кост текущий учет изменений норм не ведется, в то время как при использовании нормативного метода текущий учет изменений норм осуществляется в разрезе причин и инициаторов. 2. При применении системы стандарт-кост косвенные расходы относятся на себестоимость продукции и пределах норм, а выявленные отклонения фактических косвенных расходов от нормативных списываются на счета финансовых результатов. При использовании нормативного метода косвенные затраты относятся на себестоимость продукции в сумме фактических расходов. 3. При применении системы стандарт-кост широко применяются идеальные или теоретические стандарты, в то время как при использовании нормативного метода нормы затрат устанавливаются исходя из существующих производственных условий. 4. Текущий учет изменений норм и списание фактических сумм косвенных расходов на себестоимость продукции при использовании нормативного метода обуславливают иной порядок оценки незавершенного производства и выпуска продукции, чем при применении системы стандарт-кост. Таблица 5.4 Ведомость сводного учета затрат за месяц по продукции  5.3.3. Позаказный метод учета затрат и калькулирования себестоимости продукции При использовании позаказного метода объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдаются не на изделие в целом, а на его агрегаты, узлы, представляющие собой законченные конструкции. Заказы открываются в плановом отделе на основании договоров с заказчиками или по заявкам структурных подразделений организации. В заказе указываются изделия или работы, подлежащие выполнению, их объемы, сроки исполнения, исполнители и плановая себестоимость. Каждому заказу присваивается порядковый номер (шифр заказа). Для учета затрат па каждый заказ открывается отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведется на основании первичных документов по учету выработки, расходу материалов и др., в которых обязательно указывается соответствующий шифр заказа. Косвенные расходы распределяются между отдельными заказами условно принятым в данном производстве или данной отрасли способом. Позаказный метод используется в индивидуальных и мелкосерийных производствах (строительстве, производстве турбин, блюмингов, самолетов и т. п.). Кроме того, он широко применяется во вспомогательных производствах, особенно на ремонтных работах. При использовании позаказного метода все затраты считаются незавершенным производством вплоть до окончания работ по заказу. Отчетная калькуляция составляется только после выполнения заказа, время составления ее не совпадает со временем составления периодической отчетности. При частичном выполнении заказов и сдачи их заказчикам частичный выпуск оценивается по плановой себестоимости данного заказа или по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства. В обоих случаях допускается условность оценки частичного выпуска заказа и незавершенного производства. Законченные работы по заказу оформляются документами на приемку произведенной продукции или выполненных работ (актами, ведомостями и др.). В индивидуальных производствах себестоимость произведенной продукции определяется суммированием затрат по статьям калькуляции. В мелкосерийном производстве фактическая себестоимость единицы продукции исчисляется путем деления общей суммы затрат на количество выработанных изделий. По выполнении заказа фактические затраты по каждой статье калькуляции сравнивается с плановыми, выявляются отклонения по ним и выясняются причины и устанавливаются виновники отклонений для принятия решений по снижению себестоимости продукции (работ, услуг) в будущем. Главная задача при использовании позаказного метода – повышение оперативности контроля прямых затрат, что возможно при внедрении основных элементов нормативного метода учета затрат (учета затрат по нормам и отклонений от норм) по всем операциям и работам, осуществляемым при выполнении заказов. 5.3.4. Попередельный метод учета затрат и калькулирования себестоимости продукции Попередельный метод предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам. Под переделом понимают совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе). Так, в черной металлургии переделами являются выплавка чугуна (доменный цех), выплавка стали (сталеплавильный цех), прокат (прокатный цех); в текстильной промышленности – выработка пряжи, изготовление ткани и ее крашение. Этот метод применяется в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько стадий обработки – переделов. При комплексном использовании сырья или полуфабрикатов вырабатываемая продукция различных сортов и марок переводится в условный сорт с помощью системы коэффициентов. При изготовлении из одного и того же вида сырья нескольких продуктов выделяется основной продукт. Остальные рассматриваются как попутные и оцениваются по установленным ценам. Стоимость оцененной попутной продукции вычитается из общей суммы затрат на производство, а оставшиеся затраты относятся на себестоимость основного продукта. Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирование себестоимости продукции. При использовании первого варианта, как уже отмечалось, ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведется в цехах. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяется, а исчисляется лишь себестоимость готового продукта. При использовании второго варианта движение полуфабрикатов из цеха в цех оформляется бухгалтерскими записями и себестоимость полуфабрикатов калькулируется после каждого передела, что позволяет выявить себестоимость полуфабрикатов на различных стадиях их обработки и тем самым обеспечить более действенный контроль себестоимость продукции. При использовании попередельного метода используют важнейшие элементы нормативного метода – систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм. В первичной документации и оперативной отчетности фактические расходы сырья, материалов, полуфабрикатов, энергии и др. необходимо сопоставлять с нормативным. Использование элементов нормативного метода позволяет ежедневно контролировать затраты на производство, вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости продукции. 5.3.5. Попроцессный (простой, однопередельный) метод учета затрат и калькулирования себестоимости продукции Данный метод применяется в организациях со следующими признаками производственного процесса: • массовый характер производства одного или нескольких видов продукции; • краткий период технологического процесса; • незавершенное производство отсутствует или оно незначительно. К таким организациям следует отнести организации добывающих отраслей промышленности (угле-, нефтедобывающей и др.), промышленности строительных материалов, электро– и теплостанции и др. Попроцессный метод широко применяется в энергетических хозяйствах вспомогательных производств. При использовании данного метода затраты учитываются по установленным статьям калькуляции по всему производственному процессу или, кроме того, по отдельным стадиям процесса производства. По окончании отчетного периода совокупные затраты на производственный процесс делятся на количество единиц выпущенной продукции и исчисляется себестоимость одной калькуляционной единицы. В зависимости от количества наименований выпускаемой продукции и наличия незавершенного производства применяются три варианта исчисления себестоимости единицы продукции. Первый вариант (самый простой) применяется в основном производстве тех организаций, где вырабатывается один вид продукции и отсутствует незавершенное производство, – в организациях угольной и горнорудной промышленности, при производстве строительных материалов и т. п., а также в энергетических хозяйствах вспомогательных производств. Себестоимость единицы продукции в указанных производствах определяется путем деления суммы затрат на производственный процесс на количество единиц выпущенной продукции. В угольной промышленности, например, затраты на добычу и продажу угля, учтенные по всем стадиям технологического процесса (подготовительная выработка, выемка угля, погрузка в вагоны, транспортировка, породо-доработка, сортировка и обогащение угля), делятся на количество тонн добытого угля и определяется себестоимость одной тонны. В электросиловом хозяйстве вспомогательных производств затраты по него делятся на количество выработанной электроэнергии и определяется себестоимость одного киловатт-часа. Второй вариант применяется в тех производствах, где вырабатывается несколько видов продукции и отсутствует незавершенное производство, – на электростанциях, вырабатывающих одновременно электро– и тепловую энергию, в нефтедобывающей промышленности (добываются нефть и газ) и др. При одновременной выработке или добыче различных видов продукции затраты, относящиеся к определенному виду продукции, учитываются по этому виду продукции. Общие для всех видов продукции расходы распределяются между видами продукции установленными в организации способами. Например, при добыче нефти и газа затраты на амортизацию скважин, на текущий ремонт подземного оборудования, на увеличение отдачи пластов, деэмульсию, перекачку и хранение нефти стоимость потребленной электроэнергии относится на нефть, а расходы на сбор и транспортировку газа – на газ. Все остальные расходы на добычу нефти и газа распределяются между ними пропорционально массе валовой добычи нефти и газа. Третий вариант исчисления себестоимости единицы продукции применяется в производствах с достаточно длительным периодом процесса производства и имеющих поэтому незавершенное производство на конец отчетного периода – в организациях лесозаготовительной, торфяной промышленности и т. п. Остатки незавершенного производства на начало и конец отчетного периода оцениваются установленным в организации способом (как правило, по нормативной себестоимости). Затем затраты отчетного периода корректируются на стоимость незавершенного производства на начало и конец отчетного периода, и скорректированная сумма затрат делится на количество единиц выработанной продукции. В некоторых организациях незавершенное производство пересчитывается по установленным коэффициентам в готовую продукцию. Себестоимость единицы продукции в этом случае определяется путем деления суммы затрат отчетного месяца на количество приведенных единиц. 5.3.6. Метод учета затрат и калькулирования сокращенной себестоимости продукции (директ-костинг) Метод директ-костинг (себестоимость по прямым затратам) появился в Германии в 1930-е гг. В 1953 г. он был рекомендован американской ассоциацией бухгалтеров для применения в США. В последние годы он широко применяется в большинстве развитых стран. Вначале методом директ-костинг себестоимость продукции исчислялась только по прямым переменным затратам. В процессе развития метода себестоимость продукции стали исчислять не только по прямым, но и по косвенным переменным расходам. В отечественной практике сокращенная, или неполная, себестоимость продукции исчисляется только по переменным и условно-переменным затратам. Переменные затраты сразу учитываются на счетах учета затрат на производство и калькулирование себестоимости продукции (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). Условно-переменные затраты в течение месяца учитываются на счете 25 «Общепроизводственные расходы» и по окончании месяца списываются на счета учета прямых переменных затрат (20, 23, 29). Постоянные расходы учитываются в течение месяца на счете 26 «Общехозяйственные расходы», с которого по окончании месяца списываются на счет 90 «Продажи». Это означает, что общехозяйственные расходы в производственную себестоимость продукции не включаются. При исчислении сокращенной себестоимости продукции используются маржинальный доход и остаточный доход (прибыль от производства). Маржинальный доход определяется путем вычитания из выручки от продажи продукции или стоимости произведенной продукции суммы переменных затрат. Остаточный доход, или прибыль от производства, является результатом вычитания из маржинального дохода постоянных затрат. Пример расчета показателей маржинального и остаточного доходов (в тыс. руб.) приведен ниже:  Приведенный расчет можно принимать в качестве отчета по прибыли от производства. Такие отчеты целесообразно составлять по организации в целом, ее структурным подразделениям, видам продукции и т. п. Маржинальный доход и прибыль от производства имеют важное значение для управления себестоимостью продукции. Они показывают зависимость этих показателей от цен на продукцию, структуры выпускаемой продукции, величины переменных и постоянных затрат. На основе анализа взаимосвязи затраты – объем – прибыль определяется критическая точка объема производства в единицах продукции или стоимости продукции. Например, критическая точка объема производства в единицах продукции (X) определяется по формуле: Х = ПЗ2/(Ц – ПЗ1), где Ц – цена единицы продукции. При цене единицы продукции 1000 руб. и переменных затратах на единицу продукции 600 руб. X = 150 000 руб.: (1000 руб. – 600 руб.) = 375 единиц. Кроме того, на основе данных, получаемых методом директ-костинг, обосновываются оптимальный объем производства продукции, целесообразность принятия отдельных заказов, цены на новую продукцию и т. п. Наряду с отмеченными достоинствами методу директ-костинг свойственны некоторые недостатки. Исчисление и использование показателей сокращенной производственной себестоимости отдельных видов продукции и всей продукции в целом вызывает негативные последствия, сопоставимые с последствиями списания общехозяйственных расходов на счет 90 «Продажи». Следует отметить, что состав статей рассмотренного выше отчета по прибыли от производства при использовании метода директ-костинг в значительной мере соответствует составу статей отчета о прибылях и убытках (форма № 2 квартальной и годовой бухгалтерской отчетности): выручка от продаж; себестоимость проданной продукции; валовая прибыль; коммерческие расходы; управленческие расходы; прибыль от продаж. Показатели валовой прибыли, себестоимости проданной продукции, управленческих расходов формы № 2 соответствуют статьям маржинального дохода, переменных и постоянных затрат отчета о прибыли от производства. Различие состоит лишь в показателях «Прибыль (убыток) от продаж» и «Прибыль от производства», поскольку первый показатель исчисляется с учетом расходов на продажу, а второй – без учета этих расходов. При использовании данных по счетам 25 и 26 для калькулирования себестоимости продукции методом директ-костинг можно получить не совсем точные результаты. Для исчисления более точных показателей себестоимости продукции данным методом необходимо из состава общепроизводственных расходов выделить реальные переменные косвенные расходы и присоединить их к прямым переменным расходам для определения совокупных переменных затрат. Для получения данных о косвенных переменных расходах, учитываемых на счете 25 «Общепроизводственные расходы», целесообразно открыть к этому счету два субсчета: 1 «Общепроизводственные переменные расходы»; 2 «Общепроизводственные постоянные расходы». На первом субсчете следует учитывать основную часть расходов на содержание и эксплуатацию машин и оборудования (суммы амортизации по основным средствам, начисляемые в зависимости от объема продукции (работ), стоимость потребленного топлива, всех видов энергии, смазочных материалов, расходы на текущий ремонт оборудования и транспортных средств, внутризаводское перемещение грузов и т. п.). На втором субсчете учитывается та часть расходов на содержание и эксплуатацию машин и оборудования, которая не зависит от объема производства (суммы амортизации по основным средствам, начисляемые способами, не связанными с объемом производства, часть прочих расходов и т. п.), а также все остальные расходы на обслуживание, организацию и управление структурными подразделениями организации. Конкретный перечень расходов, учитываемых на первом и втором субсчетах счета 25, определяется с учетом всех особенностей деятельности структурных подразделений и организации в целом. По окончании месяца общепроизводственные переменные расходы следует списывать на счета учета прямых затрат, а общепроизводственные постоянные расходы – на счет 90 «Продажи». Следует отметить, что во многих западных странах метод директ-костинг не рекомендуется использовать для составления финансовой отчетности и в целях налогообложения. Он применяется именно в управленческом учете для осуществления контроля, экономического анализа и принятия управленческих решений. При выборе метода учета затрат на производство и калькулирования себестоимости продукции нужно иметь в виду, что в организациях могут применяться не один, а несколько или даже все методы учета затрат на производство и калькулирования себестоимости продукции. Например, в крупных организациях в основном производстве может применяться попередельный метод; учет затрат по ремонтным работам осуществляется, как правило, с помощью позаказного метода; во вспомогательных производствах, вырабатывающих один или несколько однородных видов продукции (котельная, электроцех), применяется попроцессный метод. Для управления себестоимостью продукции особенно эффективным представляется нормативный метод учета затрат и калькулирования себестоимости продукции. 5.4. Раскрытие информации о затратах в бухгалтерской отчетности В соответствии с ПБУ 10/99 в составе информации об учетной политике организаций в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов. В отчете о прибылях и убытках расходы организации подразделяются следующим образом: себестоимость проданных товаров, продукции, работ, услуг, коммерческие, управленческие и прочие расходы. Виды доходов, каждый из которых в отдельности составляет 5 % и более от общей суммы доходов организации за отчетных год, в отчете о прибылях и убытках показываются в соответствующей каждому из них части расходов. Прочие расходы могут не показываться в отчете о прибылях и убытках развернуто по отношению к соответствующим доходам на следующих условиях: соответствующие правилами бухгалтерского учета предусмотрено или допускается такое отражение расходов; расходы и связанные с ними доходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации. В бухгалтерской отчетности также полежит раскрытию как минимум следующая информация: • расходы по обычным видам деятельности в разрезе элементов затрат; • изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ и услуг в отчетном году; • расходы, равные величине отчислений в связи с образованием резервов (предстоящих расходов, оценочных резервов и др.). Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно. Вопросы для самоконтроля 1. Какие синтетические счета рекомендуется использовать в средних по размеру организациях для учета затрат на производство продукции? 2. Каковы последствия списания общехозяйственных расходов на счет 90 «Продажи»? 3. В какой оценке могут отражаться в бухгалтерском балансе готовая продукция и товары отгруженные? 4. Назовите статьи калькуляции, рекомендуемые для учета затрат на производство продукции. 5. Каковы способы оценки незавершенного производства? 6. Оказывает ли влияние на сумму прибыли способ оценки незавершенного производства? 7. Назовите наиболее распространенные способы списания расходов на обслуживание производства и управление. 8. Каков порядок расчета сметных ставок, используемых для распределения расходов на содержание и эксплуатацию оборудования между объектами учета? 9. Назовите варианты сводного учета затрат на производство продукции. 10. В чем суть понятия «метод учета затрат на производство и калькулирования себестоимости продукции»? 11. Изложите суть нормативного метода учета затрат на производство и калькулирования себестоимости продукции. 12. Укажите отличия нормативного метода учета затрат на производство и калькулирования себестоимости продукции от метода стандарт-кост. 13. В каких отраслях особенно широко применяется позаказный метод учета затрат на производство и калькулирования себестоимости продукции? 14. Каковы основные отличия полуфабрикатного и бесполуфабрикатного вариантов попередельного метода учета затрат на производство и калькулирования себестоимости продукции? 15. Изложите суть метода учета затрат и калькулирования сокращенной себестоимости продукции, его преимущества и недостатки. 16. Назовите элементы учетной политики по учету расходов подрядных организаций. |

|

||