|

||||

|

|

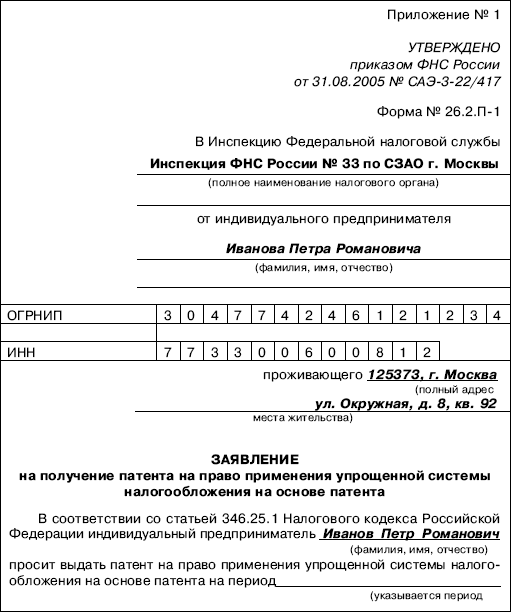

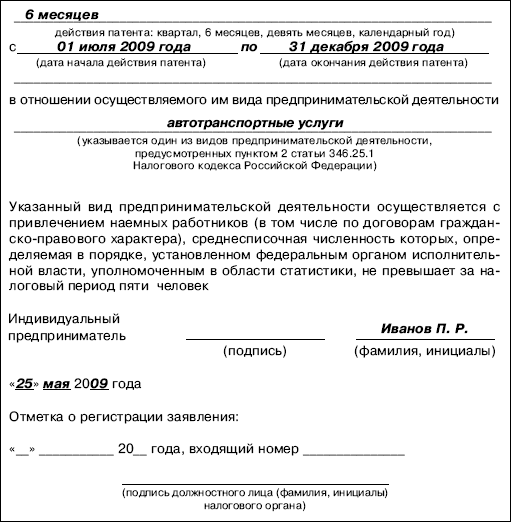

19. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НА ОСНОВЕ ПАТЕНТА С 1 января 2006 г. вступили в силу изменения и дополнения, внесенные в главу 26.2 Федеральным законом от 21.07.2005 № 101-ФЗ, в частности в ст. 346.25.1 НК РФ, устанавливающую особые условия применения упрощенной системы налогообложения для предпринимателей. Согласно положениям этой статьи применять упрощенную систему налогообложения на основе патента могут индивидуальные предприниматели, осуществляющие виды деятельности, указанные в п. 2 ст. 346.25.1 НК РФ. Решение о возможности применения индивидуальными предпринимателями УСН на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов РФ. Например, в Москве с 1 января 2009 года применяется Закон г. Москвы от 29.10.2008 № 52 «Об упрощенной системе налогообложения на основе патента». С 1 января 2009 г. субъекты РФ уже не могут выбирать виды деятельности, по которым на их территориях применяется патентная УСН, из перечня, предусмотренного п. 2 ст. 346.25.1 НК РФ. Они могут либо предусмотреть патент для всех видов деятельности, поименованных в данной норме, либо не вводить его совсем. Начиная с 2009 г. при применении УСН на основе патента предприниматель может привлекать наемных работников по трудовым договорам и договорам гражданско-правового характера. При этом среднесписочная численность работников предпринимателя за год не должна превышать пять человек. Такое дополнение внесено в п. 2.1 ст. 346.25.1 НК РФ Федеральным законом от 22.07.2008 № 158-ФЗ. В то же время согласно поправкам, внесенным в п. 1 ст. 346.25.1 НК РФ, на предпринимателей, применяющих патентную «упрощенку», будут распространяться положения, установленные ст. 346.11–346.25 НК РФ. С 1 января 2008 г. введен в действие Общероссийский классификатор по видам экономической деятельности (ОКВЭД). В связи с этим законодатели подкорректировали названия видов предпринимательской деятельности, по которым можно применять УСН на основании патента. Соответствующие поправки были внесены в п. 2 ст. 346.25.1 НК РФ Федеральным законом от 17.05.2008 № 85-ФЗ. Обновленный перечень видов экономической деятельности используется с 1 января 2008 г. Начиная с 1 января 2009 г. этот перечень пополнился следующими видами деятельности (подп. 62–69 п. 2 ст. 346.25.1 НК РФ): – услуги общественного питания; – услуги по переработке сельскохозяйственной продукции, в том числе по производству мясных, рыбных и молочных продуктов, хлебобулочных изделий, овощных и плодово-ягодных продуктов, изделий и полуфабрикатов из льна, хлопка, конопли и лесоматериалов (за исключением пиломатериалов); – услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка); – оказание услуг, связанных с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы); – выпас скота; – ведение охотничьего хозяйства и осуществление охоты; – занятие частной медицинской практикой или частной фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности; – осуществление частной детективной деятельности лицом, имеющим лицензию. Возможность применения индивидуальными предпринимателями УСН на основе патента на территориях субъектов РФ устанавливается законами соответствующих субъектов РФ. Индивидуальный предприниматель, осуществляющий перечисленные виды деятельности, самостоятельно определяет, как применять УСН: в общеустановленном порядке или на основе патента, т.е. предусмотрен добровольный переход предпринимателей на УСН на основе патента. Эту систему налогообложения должны ввести на своей территории законодательные органы субъектов Российской Федерации. Именно они определяют конкретные виды предпринимательской деятельности из предусмотренных ст. 346.25.1 НК РФ, по которым индивидуальные предприниматели могут применять упрощенную систему налогообложения на основе патента. Например, в Москве принят Закон г. Москвы от 09.12.2005 № 54-ФЗ «Об упрощенной системе налогообложения на основе патента» (в редакции Закона г. Москвы от 31.10.2008 № 42). 19.1. Какой спецрежим использовать Индивидуальный предприниматель, осуществляющий виды деятельности, по которым законом субъекта Российской Федерации разрешено применение УСН на основе патента, самостоятельно определяет, какой вид упрощенной системы налогообложения ему применять. Он может перейти на обычную систему или на основе патента. Индивидуальный предприниматель, осуществляющий несколько видов предпринимательской деятельности, может совмещать применение упрощенной системы налогообложения на основе патента с иными режимами налогообложения – с общим режимом налогообложения, с обычной упрощенной системой налогообложения и с уплатой ЕНВД (письмо Минфина России от 20.02.2009 № 03-11-11/25). Если на территории, где индивидуальный предприниматель осуществляет свою предпринимательскую деятельность, введены сразу два специальных налоговых режима в отношении одних и тех же видов деятельности, он оказывается перед выбором: применять ему систему на основе патента или уплачивать ЕНВД с этих видов деятельности. По мнению Минфина России, в этой ситуации следует уплачивать ЕНВД (п. 2 письма Минфина России от 26.09.2005 № 03-11-02/44), так как использовать упрощенную систему налогообложения индивидуальные предприниматели могут только в добровольном порядке. А на уплату ЕНВД они переводятся принудительно на основании нормативных актов представительных органов муниципальных районов и городских округов вне зависимости от желания предпринимателей. При расчете ЕНВД предприниматель может скорректировать показатель базовой доходности на коэффициент К2, который учитывает режим работы и фактический период времени осуществления деятельности на территории субъекта Российской Федерации. Если предприниматель осуществляет свою деятельность на территории разных городов, то он может столкнуться с такой ситуацией. На территории одного города не введен ни один специальный режим по тому виду деятельности, который он ведет. На территории второго города введена только УСН на основе патента, а на территории третьего города – сразу два спецрежима – и ЕНВД, и УСН на основе патента. В этом случае индивидуальный предприниматель должен уплачивать налоги в следующем порядке: • по деятельности, осуществляемой в первом городе, – в общеустановленном порядке (НДФЛ, НДС, ЕСН и т.д.) или единый налог; • по деятельности, осуществляемой во втором городе, – единый налог или стоимость патента; • по деятельности, осуществляемой в третьем городе, – ЕНВД. 19.2. Как получить патент Выдачей патента занимаются налоговые органы. На каждый вид деятельности, который преприниматель будет осуществлять, выдается отдельный патент. Начиная с 2009 г. при подаче заявления на получение патента в налоговый орган субъекта РФ, где предприниматель на учете не состоит, ему придется вместе с заявлением на получение патента представить и заявление о постановке на учет в этом налоговом органе. Такие дополнения внесены в п. 5 ст. 346.25.1 НК РФ. Патент выдается по выбору налогоплательщика на период от 1 до 12 месяцев. При этом налоговым периодом считается тот срок, на который был выдан патент. Следовательно, период действия патента может переходить из одного календарного года в другой. Для получения патента индивидуальный предприниматель должен обратиться в налоговый орган с заявлением не позднее чем за месяц до начала применения УСН на основе патента. Заявление составляется по форме № 26.2. П-1, приведенной в приложении № 1 к приказу ФНС России от 31.08.2005 № САЭ-3-22/417. В заявлении необходимо указать: • фамилию, имя, отчество; • период действия патента (квартал, полугодие, 9 месяцев, год); • дату начала и окончания действия патента; • вид предпринимательской деятельности, установленный региональным законодательством в пределах перечня, предусмотренного п. 2 ст. 346.25.1 НК РФ.

Заявление на получение патента предприниматель подает в налоговый орган по месту постановки его на учет. Через 10 дней после подачи заявления налоговый орган обязан выдать предпринимателю патент (форма № 26.2.П-3). Дубликат патента, выданного предпринимателю, хранится в налоговой инспекции. В некоторых случаях индивидуальному предпринимателю направляется уведомление об отказе в выдаче патента (форма № 26.2.П-2). Отказать в выдаче патента налоговый орган может только по трем причинам: – вид деятельности предпринимателя не предусмотрен в законе субъекта Российской Федерации; – предприниматель использует в своей деятельности наемных работников; – заявление было подано позднее установленного срока. По окончании периода, на который выдан патент, индивидуальный предприниматель может перейти на обычную УСН (п. 3 ст. 346.25.1 НК РФ). С обычной УСН индивидуальный предприниматель имеет право вернуться на «патентную упрощенку». 19.3. Как перейти с обычной УСН на УСН на основе патента Индивидуальные предприниматели могут перейти на упрощенную систему налогообложения на основе патента как с общего режима, так и с обычной упрощенной системы налогообложения. При этом нужно учитывать, что переход на УСН на основе патента с общей системы налогообложения возможен с 1-го числа любого квартала (п. 4 ст. 346.25.1 НК РФ). С обычной УСН можно перейти на УСН на основе патента: – либо с начала года (письмо Управления ФНС России по г. Москве от 05.03.2008 № 18-11/03/020818@); – либо с начала квартала, следующего за кварталом, в котором было утрачено право на применение упрощенной системы налогообложения. Дело в том, что обычная УСН применяется в течение календарного года (п. 3 ст. 346.13 НК РФ). Добровольно перейти на другую систему налогообложения индивидуальный предприниматель может только по окончании налогового периода. В то же время предприниматель утрачивает право применения обычной УСН в случае нарушения условий, предусмотренных п. 4 ст. 346.13 НК РФ. Во-первых, предприниматель вынужден перейти на обычный режим налогообложения, если его доход с 2006 г. по итогам отчетного или налогового периода превысит установленную величину. Этот предел установлен Федеральным законом от 21.07.2005 № 101-ФЗ и применяется с 1 января 2006 г. Величина предельного размера доходов организации, применяющей УСН, ежегодно индексируется на коэффициент-дефлятор текущего года с учетом индексации на этот коэффициент прошлых лет. Коэффициент-дефлятор учитывает изменения потребительских цен на товары, работы, услуги за предыдущий календарный год. Он устанавливается ежегодно на каждый следующий год Правительством РФ. Чтобы узнать величину предельного дохода, которая будет действовать в 2008 г., необходимо индексировать установленную величину предельного размера доходов организации: – на коэффициент-дефлятор, установленный на 2008 г.; – на коэффициент-дефлятор, который применялся ранее. Величина коэффициента-дефлятора на 2008 г. – 1,34 (приказ Минэкономразвития России от 22.10.2007 № 357), на 2009 г. – 1,538 (приказ Минэкономразвития России от 12.11.2008 № 395). Таким образом, в 2009 г. индивидуальный предприниматель утратит право на применение УСН на основании патента, если его доходы превысят 30 760 000 руб. (20 000 000 руб. х 1,538). Во-вторых, предприниматель утрачивает право на применение обычной упрощенной системы налогообложения, если в период ее применения средняя численность его работников окажется более 100 человек. В этом случае предприниматель, к сожалению, не может применять и УСН на основе патента. С начала квартала, следующего за кварталом утраты права на применение обычной УСН, предприниматель-адвокат, осуществляющий адвокатскую практику, может применять УСН на основе патента, если он успеет вовремя подать заявление. 19.4. Стоимость патента Годовая стоимость патента рассчитывается путем умножения суммы годового дохода, потенциально возможного к получению индивидуальным предпринимателем, на ставку налога в размере 6%. Конкретный размер дохода по каждому виду деятельности, по которому разрешено применять УСН на основе патента, определяется законом субъекта Российской Федерации (п. 7 ст. 346.25.1 НК РФ). Но он не должен превышать размер базовой доходности по соответствующим видам деятельности, предусмотренным главой 26.3 НК РФ, более чем в 30 раз. Размер годового дохода определяется на каждый год. При определении размера годового дохода законодательные власти субъекта Российской Федерации учитывают особенности и место ведения индивидуальным предпринимателем предпринимательской деятельности. Если на следующий год законом субъекта Российской Федерации не изменен размер потенциально возможного к получению дохода, то применяется размер дохода, который был установлен в предыдущем году. Причем прошлогодний размер дохода индексируется на коэффициент-дефлятор, который ежегодно утверждается Правительством РФ. 19.5. Оплата патента В течение 25 дней с начала применения упрощенной системы налогообложения на основе патента предприниматель должен внести 1/3 часть стоимости патента. В течение 25 дней по окончании периода, на который был выдан патент, предприниматель должен внести оставшуюся часть стоимости патента (п. 10 ст. 346.25.1 НК РФ). Второй платеж индивидуальный предприниматель может уменьшить на сумму страховых взносов во внебюджетные фонды, перечисленные за период действия патента, до уплаты оставшейся суммы патента. По мнению специалистов Минфина России, стоимость патента не может быть уменьшена более чем на 50% (письмо Минфина России от 30.06.2007 № 03-11-02149). Уменьшение стоимости патента на сумму пособий по временной нетрудоспособности, выплаченных работникам, ст. 346.25.1 НК РФ не предусмотрено (письмо Минфина России от 26.12.2008 № 03-11-02/162). Если предприниматель перечисляет страховые взносы во внебюджетные фонды в конце года по окончании срока действия патента, то стоимость патента в этом случае не уменьшается. 19.6. Если условия применения УСН на основе патента нарушены Индивидуальный предприниматель утрачивает право на применение УСН на основе патента, если: – по итогам налогового периода доходы предпринимателя превысили размер доходов, установленный п. 4 ст. 346.13 НК РФ; – к осуществлению предпринимательской деятельности предприниматель привлек наемных работников, в том числе по договорам гражданско-правового характера, среднесписочная численность которых превысила 5 человек; – предприниматель стал осуществлять деятельность, которая не предусмотрена патентом; – 1/3 стоимости патента не была оплачена в течение 25 дней с момента начала срока действия патента. Это установлено п. 2.2 и 9 ст. 346.25.1 НК РФ. В случае утраты права на применение УСН предприниматель должен уплатить налоги за весь период, на который был выдан патент, в общеустановленном порядке (п. 9 ст. 346.25.1 НК РФ). Это значит, что ему придется рассчитать и уплатить НДФЛ, НДС, ЕСН и налог на имущество физических лиц. Суммы налогов, подлежащие уплате в соответствии с общим режимом налогообложения, исчисляются и уплачиваются в порядке, который предусмотрен законодательством РФ о налогах и сборах для вновь зарегистрированных индивидуальных предпринимателей (п. 2.2 ст. 346.25.1 НК РФ). Кроме того, он должен уплатить пени за несвоевременное внесение этих налогов и за нарушение сроков представления налоговых деклараций по ним. Об утрате права на применение УСН предприниматель обязан сообщить в налоговые органы в течение 15 календарных дней с начала применения общего режима налогообложения. Официальная форма такого уведомления не утверждена. Поэтому предприниматель может составить его произвольно.

19.7. Ведение учета и отчетность индивидуального предпринимателя Индивидуальные предприниматели, которые применяют УСН на основе патента, не представляют в налоговые органы налоговую декларацию по единому налогу (п. 11 ст. 346.25.1 НК РФ). Но они должны вести книгу учета доходов и расходов (п. 12 ст. 346.25.1 НК РФ). В ней предприниматели, применяющие УСН на основе патента, должны отражать свои доходы и расходы (письмо Минфина России от 09.02.006 № 03-11-02/34). Напомним, что форма книги учета доходов и расходов утверждена приказом Минфина России от 31.12.2008 № 154 (приложение 3). Этим же приказом установлен Порядок заполнения книги учета доходов и расходов (приложение 4). До 1 января 2008 г. для предпринимателей, применяющих упрощенную систему налогообложения, ведение книги учета доходов и расходов не было прямо предусмотрено главой 26.2 НК РФ. Подпунктом «и» п. 20 ст. 1 Федерального закона от 17.05.2007 № 85-ФЗ в Налоговый кодекс Российской Федерации были внесены изменения. В частности, ст. 346.25.1 дополнена п. 11 и 12, согласно которым урегулирован порядок представления налоговых деклараций и ведения налогового учета налогоплательщиками, применяющими «упрощенку» на основе патента. В указанных пунктах теперь прямо закреплено, что налогоплательщики, применяющие УСН на основе патента, освобождены от представления в налоговые органы налоговых деклараций, но за ними сохранена обязанность ведения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. В 2008 г. предприниматели, применяющие патентную «упрощенку», вели книгу учета доходов и расходов по форме, приведенной в приказе Минфина России от 30.12.2005 № 167н, так же, как и все остальные «упрощенцы». С 1 января 2009 г. для предпринимателей «на упрощенке» разработана своя форма книги учета доходов и расходов. Она состоит из титульного листа и одного раздела – «Доходы». Единственный раздел книги представлен в виде таблицы, состоящей из четырех граф. В графе 1 указывают порядковый номер записи, в графе 2 – дату и номер первичного документа, на основании которого производится запись, а в графе 3 – содержание операции. В графе 4 раздела I книги «упрощенцы» отражают полученные доходы, облагаемые единым налогом. К ним относятся: – доходы от реализации, рассчитываемые на основании ст. 249 НК РФ; – внереализационные доходы, исчисляемые в соответствии со ст. 250 НК РФ. Данные вносятся в книгу учета доходов и расходов на протяжении всего налогового периода в хронологическом порядке. По итогам года выводится общая сумма полученных доходов по строке «Итого за налоговый период». При осуществлении расходов в наличной денежной форме индивидуальные предприниматели, применяющие упрощенную систему налогообложения на основе патента, должны соблюдать положения Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Банка России от 22.09.1993 № 40 (письмо Банка России от 04.10.1993 № 18). На основании п. 4 ст. 346.11 НК РФ указанные налогоплательщики представляют статистическую отчетность, установленную Росстатом (ранее – Госкомстатом России) для индивидуальных предпринимателей. |

|

||