|

||||

|

|

Часть 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА В данной части книги рассматриваются общие принципы бухгалтерского учета применительно к российским организациям всех форм собственности, кроме кредитных и бюджетных. БУХГАЛТЕРИЯ Слово бухгалтерия происходит от немецкого слова Buchhalter – бухгалтер, которое, в свою очередь, образовано от слов Buch – книга и halten – держать. В Толковом словаре живого великорусского языка В.И. Даля бухгалтерия определяется как особое умение вести счетные книги в порядке. Синонимом этого значения слова бухгалтерия является понятие «бухгалтерский учет».

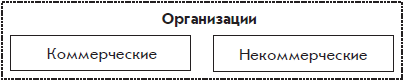

Бухгалтерию называют универсальным языком бизнеса. Универсальность этого языка означает, что с его помощью можно одинаково легко описать события хозяйственной жизни любого предприятия или организации, чем бы они ни занимались, а также сравнивать предприятия совершенно разных сфер деятельности. Универсальность бухгалтерского языка связана с тем, что все события хозяйственной жизни оцениваются в едином измерителе – в деньгах. Сотрудники организации, которые владеют этим особым языком, называются бухгалтерами. Бухгалтерский язык – это язык описания денежных потоков. Это язык для внутреннего использования, понятный только самим бухгалтерам. Деньги называют кровью бизнеса. Они циркулируют в жилах бизнеса, как кровь в организме. Денежные потоки проходят внутри организации, выходят наружу, втекают извне. Пытаются управлять этими потоками или даже управляют ими руководители организации. Бухгалтеры же наблюдают и аккуратно записывают, куда и сколько капель утекло, где пролилось, где прорвало, а где, наоборот, забил гейзер финансового успеха. Предупредить руководителя об опасном прорыве – обязанность бухгалтера.  Нормальная деятельность организации без бухгалтера невозможна. Прежде всего это касается документов. Бухгалтер следит, чтобы они оформлялись правильно и своевременно, чтобы на нужных местах стояли нужные подписи и печати, чтобы все документы были сложены по порядку и подшиты в папки. Бухгалтерским учетом занимаются бухгалтеры, но его результатами пользуется гораздо большее количество людей. Бухгалтерский учет нужен руководителю организации. Во многом на основании данных бухгалтерского учета он принимает управленческие решения. На основании данных бухгалтерского учета собственники предприятий принимают решения, связанные с деятельностью организации: о ее расширении, сворачивании или ликвидации. У государства тоже есть свой интерес: ему выгодно, чтобы все его граждане и организации зарабатывали как можно больше денег и делились ими с государством в виде уплаты налогов. А собранные деньги в виде налогов и сборов государство направляет исключительно на социальные нужны своих граждан (по крайней мере, именно так утверждает любое государство). Но на самом деле у организации нет выбора: она обязана вести бухгалтерский учет по правилам, установленным законодательством, а также нормативными документами, издаваемыми Правительством РФ и Министерством финансов РФ. Совокупность всех этих правил образует относительно стройную систему бухгалтерского учета. ОРГАНИЗАЦИИ Организация – что это? В книге рассматривается бухгалтерский учет в организациях. Основная цель организаций – получение прибыли. Средством получения прибыли является предпринимательская деятельность, т. е. бизнес. Организации, основная цель которых – получение прибыли, называются коммерческими. Существуют еще и некоммерческие организации. Цели их существования не связаны с получением прибыли (рис. 1.1):

Но экономика как наука исходит из того, что все хозяйствующие субъекты действуют прежде всего для удовлетворения собственных эгоистических интересов. Подлинная эгоистическая цель существования каждой организации – зарабатывание денег. Но организация (действуя в законных рамках) может достичь этой цели, только если будет делать что-то полезное для других организаций и граждан, за что те будут согласны платить деньги. Организация представляет собой обособленный комплекс имущества, используемого для достижения цели существования организации. В комплекс имущества организации могут входить здания, станки, прилавки, производственные запасы, товары, готовые изделия, наличные деньги и деньги на банковских счетах и т. д. У организации обязательно есть собственник – человек, другая организация, орган государственной власти или собственники, а также любые комбинации перечисленного. Существование организации начинается с того, что собственник выделяет для нее некоторое имущество. Для начала он может выделить своей организации денежную сумму и поместить ее в банк на счет организации. За счет этих денег организация будет приобретать оборудование и прочие нужные ей вещи. Выше упоминалось, что комплекс имущества организации называется обособленным. Обособленность этого комплекса означает, что собственник организации не вправе распоряжаться по своему усмотрению отдельными ценностями, входящими в этот комплекс. Например, он не имеет права оплатить личную покупку теми деньгами, которые организация хранит в банке. Для ведения деятельности организации собственнику нужно нанять людей, которые становятся работниками организации. Но обычно собственник нанимает только одного человека – руководителя организации, который от имени организации нанимает всех остальных работников.

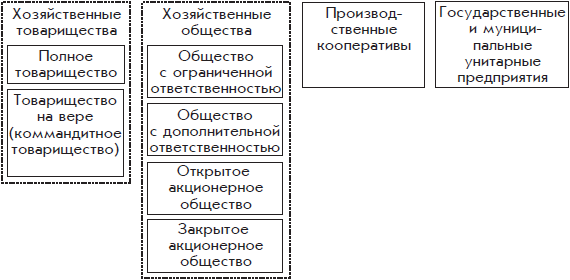

Структура организации – ее внутреннее дело. Для внешнего мира организация представляется как единый организм. Организация покупает за деньги товары и сырье, продает за деньги товары и готовую продукцию, заключает договоры на поставку товаров, выполнение работ с партнерами по бизнесу: другими организациями и отдельными гражданами. С работниками договоры заключаются в момент принятия их на работу. За исполнение этих договоров организация несет ответственность. Такие действия совершают конкретные люди – работники организации. Причем операции разного вида выполняются разными работниками, которые могут работать в разных подразделениях. А самые ответственные действия – такие, как заключение договоров, совершаются при участии самого главного работника – руководителя организации. Другой организации или гражданину в принципе не важно, какой руководитель организации подписал с ним договор. Договор подписывается руководителем от лица организации, и она отвечает за исполнение договора. За время действия договора руководитель может быть уволен собственником организации и на его место может быть назначен другой человек. Сама организация может быть продана, т. е. за время действия договора у нее может смениться собственник. Для внешнего мира это формально не важно. Во всяком случае все эти события, весьма значительные для внутренней жизни организации, никак не отразятся на ее обязанности исполнять заключенные договоры. Чтобы внешнему миру было удобнее воспринимать организацию как единый организм, организации нужно иметь официальное название. Официальное название для организации – это то же самое, что фамилия и имя для человека. Благодаря названиям внешний мир различает организации между собой. Государственная регистрация организаций Государственная регистрация – это акт регистрации создания новой организации, официальное признание со стороны государства того факта, что организация существует. Регистрацию организаций осуществляют органы государственной власти, которые в разных регионах называются по-разному, например регистрационная палата. При государственной регистрации утверждается название организации. При этом проверяется, чтобы это название не повторяло названия уже зарегистрированных организаций. Важнейшим атрибутом организации является ее печать, которая также подлежит государственной регистрации в реестре печатей. Она должна иметь круглую форму, содержать название организации и регистрационный номер. Оттиск круглой печати организации ставится на различных документах для подтверждения согласия организации с содержанием этих документов. На новую организацию государство налагает обязанности, например, вести бухгалтерский учет, периодически представлять в местный орган статистики бухгалтерские отчеты, а в местную налоговую инспекцию – бухгалтерские отчеты и расчеты налогов. Естественно, что организация обязана уплатить налоги, которые она рассчитала, в противном случае к ней предпринимаются принудительные меры. Организация как юридическое лицо Зарегистрировавшись, организация приобретает право на защиту со стороны государства в ситуации, когда у нее возникнут проблемы во взаимоотношениях с другими организациями и отдельными гражданами.  Например, партнер по бизнесу, которым может быть другая организация или частный предприниматель, получил от организации товар, а деньги не заплатил, хотя сроки оплаты товара, оговоренные договором, уже прошли. В этой ситуации организация может обратиться в государственный орган – суд с иском к партнеру. Суд может принять решение по защите имущественных интересов организации, принудительно взыскав определенную денежную сумму с недобросовестного партнера в пользу организации. Это решение суда обязаны исполнять уже другие государственные органы. Организация может подать в суд и на отдельного гражданина, если он нанес ей ущерб, или на своего работника, если тот испортил или присвоил имущество организации. Отдельный гражданин также может подать судебный иск к организации, если, например, организация не выплатила ему заработную плату в положенный срок. Для суда отдельные граждане и целые организации – равноправные участники судебного разбирательства, это юридическое или физическое лицо. Под юридическим лицом следует понимать организацию, которая совершает осмысленные действия и несет за них ответственность перед людьми, другими организациями и государством. Понятие юридическое лицо шире понятия организация. К юридическим лицам могут относиться отдельные подразделения организаций и органов власти, которые вправе стать полноправными участниками судебного разбирательства. А физическое лицо – это правоспособный гражданин, достигший совершеннолетия. Организация как хозяйствующий субъект Хозяйствующий субъект ведет хозяйственную деятельность, это самостоятельный участник экономических процессов, к которым относятся, в частности, обмены товарами, услугами и деньгами. Кроме организаций к хозяйствующим субъектам относятся домашние хозяйства и отдельные граждане. Организационно-правовые формы коммерческих организаций Гражданское законодательство Российской Федерации для хозяйствующих субъектов предусматривает довольно много организационно-правовых форм (рис. 1.2):

Наиболее распространенными из них являются следующие три формы: • общество с ограниченной ответственностью (ООО); • открытое акционерное общество (ОАО); • закрытое акционерное общество (ЗАО). Общество с ограниченной ответственностью (ООО) создается (учреждается) одним или несколькими партнерами, которыми могут быть как физические, так и юридические лица. ООО – это типичное товарищество, при котором каждый партнер владеет долей организации, пропорциональной его вкладу в имущество организации, оцененному в деньгах.

Понятие ограниченная ответственность, включенное в название организационно-правовой формы ООО, – это важнейший принцип организации взаимоотношений между организацией и ее владельцами. Ограниченная ответственность означает, что владельцы несут финансовую и имущественную ответственность только в пределах своих вкладов в имущество организации. Организуя новый бизнес и создавая новую организацию, владельцы рискуют только теми деньгами, которые они вкладывают в эту организацию. Открытое акционерное общество (ОАО) – акционерное общество, акции которого открыты к продаже всем желающим. Акционер ОАО имеет право продать свои акции кому угодно. ОАО является наиболее распространенной организационно-правовой формой для крупных компаний. Закрытое акционерное общество (ЗАО) – акционерное общество, акции которого могут быть проданы конкретному физическому или юридическому лицу только с согласия большинства акционеров. То есть ЗАО – это некое объединение знакомых между собой людей, в которое посторонние лица допускаются неохотно. По смыслу ЗАО является промежуточной организационно-правовой формой между ООО и ОАО. Понятие «ограниченная ответственность» распространяется и на ОАО, и на ЗАО, хотя само оно не включено в названия этих организационно-правовых форм. Собственники акционерных обществ – акционеры, несут ответственность за деятельность своих обществ только в пределах своих вкладов. Покупая акцию общества, акционер вкладывает свои деньги в этот бизнес. При этом в случае банкротства акционерного общества он рискует только деньгами, потраченными на приобретение акции. Но никакие финансовые и имущественные претензии деловые партнеры обанкротившегося акционерного общества предъявить не имеют права. Теперь остановимся на других организационно-правовых формах, менее распространенных в Российской Федерации. Полным товариществом признается организация, участники которой несут ответственность по ее обязательствам всем своим имуществом. Ответственность участников не ограничивается их вкладами в организацию.

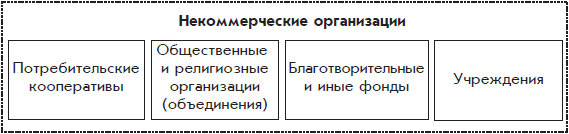

Товариществом на вере (или коммандитным товариществом) признается организация, часть участников которой отвечает по обязательствам товарищества всем своим имуществом (такие участники называются полными товарищами), а часть участников согласна отвечать только в пределах внесенных ими вкладов (такие владельцы называются вкладчиками или коммандитистами). Таким образом, товарищество на вере представляет собой промежуточную между полным товариществом и обществом с ограниченной ответственностью организационно-правовую форму. Общество с дополнительной ответственностью – это расширенный вариант общества с ограниченной ответственностью. Ответственность владельцев такой организации превышает размеры их вкладов в определенное количество раз, а в какое именно, владельцы решают при создании организации. Производственным кооперативом (артелью) признается добровольное объединение граждан, которые одновременно являются наемными работниками. Эта организационно-правовая форма организаций произошла от рабочих бригад и артелей и до сих пор соответствует некоторым видам коммерческой деятельности. Государственные и муниципальные унитарные предприятия – это предприятия, единственным собственником которых является государственный орган или орган местной власти. Собственник унитарного предприятия обеспечивает его необходимым имуществом. Унитарное предприятие не обладает правом собственности на переданное ему имущество. Этим оно радикально отличается от всех других организационно-правовых форм предприятий, представленных на рис. 1.2. Организационно-правовые формы некоммерческих организаций Некоммерческие организации создаются с иными целями, чем получение прибыли. Тем не менее они вправе осуществлять предпринимательскую деятельность, но соответствующую только тем целям, ради которых они созданы (рис. 1.3):

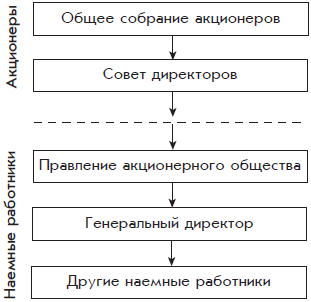

Потребительский кооператив – это добровольное объединение граждан и юридических лиц с целью удовлетворения их материальных и иных потребностей. Простейший пример потребительского кооператива – садоводческое товарищество или дачный кооператив. Владельцы дачных участков объединяются в кооператив для решения общих проблем (поддержание порядка на территории общего пользования, охрана дачных участков, снабжение участков электричеством и водой, взаимодействие с местными властями и др.). Потребительский кооператив существует за счет взносов его участников. Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. К этой категории некоммерческих организаций относятся и Русская православная церковь, и религиозные секты, и политические партии. Общественные и религиозные организации (объединения) существуют за счет взносов и пожертвований участников и сочувствующих граждан. К благотворительным и иным фондам относятся не имеющие членства некоммерческие организации, учрежденные гражданами или юридическими лицами на основе добровольных имущественных взносов. Фонды преследуют социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Например, конкретной целью фонда может быть поддержка молодых дарований путем назначения им хороших стипендий на период обучения. Учреждение – это организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично, например, детский сад при крупном промышленном предприятии, государственная больница или орган государственного управления, обладающий правами юридического лица. Управление акционерным обществом Как уже говорилось, участники акционерного общества называются акционерами. Акционерами могут быть как физические, так и юридические лица. А акция – это подтверждение факта владения стандартной долей общества. Чем больше акций у акционера, тем большим количеством стандартных долей общества он владеет.  Но само общество при этом остается неделимым. То есть акционер не имеет права претендовать на часть его имущества, по своей стоимости соответствующую той доле общества, которой он владеет. Высшим органом управления акционерного общества является общее собрание акционеров. Оно проводится обязательно один раз в год после подведения окончательных итогов работы в завершившемся финансовом году. Такое собрание акционеров называется очередным. На очередном собрании руководитель организации отчитывается перед акционерами о финансовых итогах работы организации. Финансовый год – это период финансовой и экономической жизни организации продолжительностью один год. Российским законодательством установлено, что финансовый год совпадает с календарным годом. То есть в российских организациях финансовый год начинается 1 января и завершается 31 декабря. Соответственно очередные собрания акционеров проводятся весной, после подведения окончательных итогов завершившегося финансового года. Если в завершившемся финансовом году получена прибыль, то на своем очередном собрании акционеры решают, какую часть прибыли выплатить себе в качестве предпринимательского дохода, а какую часть оставить в организации для ее дальнейшего развития. Та часть прибыли акционерного общества, которая выплачивается его акционерам, называется дивидендами. Решения на собрании акционеров принимаются путем голосования. Одна акция обладает правом одного голоса. Чем больше акций имеет акционер, тем больше у него будет голосов. Общее собрание акционеров может принять решение об отказе от выплаты дивидендов и о направлении прибыли на развитие бизнеса. А если бизнес развивается успешно, то акционеры могут принять решение о дополнительном выпуске акций с целью их продажи на рынке ценных бумаг и получения дополнительных денежных средств на развитие бизнеса. На общем собрании акционеры избирают совет директоров, или наблюдательный совет. Совет директоров (наблюдательный совет) – орган управления, представляющий интересы акционеров в период между общими собраниями. Члены совета директоров избираются на общем собрании акционеров. В совет директоров могут входить только физические лица. Возглавляет совет директоров председатель, который избирается членами совета директоров из их числа. Кроме того, на общем собрании акционеры назначают руководителя акционерного общества – генерального директора и определяют условия его оплаты. Генеральный директор является наемным работником и непосредственно руководит акционерным обществом. Генеральный директор не может входить в состав совета директоров. Структура руководства акционерным обществом может быть более сложной, когда существуют два руководящих органа: единоличный руководитель – генеральный директор и коллегиальный руководящий орган – правление акционерного общества. Коллегиальность этого органа означает, что все его решения принимаются на заседаниях правления путем голосования. По российскому законодательству возглавляет правление акционерного общества его единоличный руководитель – генеральный директор. Для акционерного общества правление – это необязательный орган управления. Его задача – решение стратегических вопросов развития бизнеса, а единоличный руководитель занимается текущими вопросами руководства. Взаимодействие всех перечисленных выше управляющих органов акционерного общества можно представить в виде схемы (рис. 1.4):

Чем выше управляющий орган (см. схему), тем более глобальными проблемами он занимается. Обязанности и права управляющих органов определяются российским гражданским законодательством, а также правилами акционерного общества, которые закреплены в его документах. Самым важным документом акционерного общества является его устав – это главный внутренний закон, на основании которого акционерное общество осуществляет свою деятельность. Устав – это развитие гражданского законодательства на территории одной организации. Устав акционерного общества утверждается общим собранием акционеров. Аудиторская проверка и ревизияАудиторская проверка проводится перед ежегодным общим собранием акционеров открытого акционерного общества с целью установления достоверности бухгалтерской отчетности акционерного общества.  Аудиторскую проверку осуществляют аудиторы – сотрудники независимых частных фирм, имеющие право на занятие такой деятельностью. Аудиторы проверяют бухгалтерскую документацию и отчетность акционерного общества. В результате такой проверки составляется аудиторское заключение о том, соответствуют ли бухгалтерская документация акционерного общества, а также бухгалтерский отчет, подготовленный для ежегодного общего собрания акционеров, реальному положению дел в акционерном обществе. Это заключение зачитывается на ежегодном общем собрании акционеров. Альтернатива аудиторской проверке для закрытого акционерного общества – ревизия финансово-хозяйственной деятельности силами собственной ревизионной комиссии, которая избирается из числа акционеров, не входящих в состав руководства и совета директоров. Заключение ревизионной комиссии также зачитывается на ежегодном общем собрании акционеров. В соответствии с требованием законодательства аудиторская проверка или ревизия проводится ежегодно. Кроме очередных собраний для решения срочных проблем могут созываться внеочередные собрания акционеров. Управление обществом с ограниченной ответственностью Высшим органом управления общества с ограниченной ответственностью (ООО) является общее собрание его участников. Эти собрания должны проводиться ежегодно для подведения итогов работы ООО за год. Могут собираться и внеочередные собрания. Для представления интересов собственников в период между общими собраниями общее собрание ООО может выбрать совет директоров или назначить коллегиальный руководящий орган – правление, а также единоличного руководителя ООО – генерального директора. Перед проведением ежегодного общего собрания собственников совет директоров может заказать аудиторскую проверку. Таким образом, структура управляющих органов ООО может полностью соответствовать структуре управляющих органов акционерного общества, показанной на рис. 1.4. Заметим, что структура управляющих органов организаций большинства организационно-правовых форм похожа на структуру управления акционерным обществом. Если согласно законодательству предприятие имеет только одного собственника (это государственные и муниципальные унитарные предприятия, а также учреждения), для него такая форма управления, как общее собрание не предусмотрена. Собственник назначает руководителя организации, а ее руководитель ежегодно или чаще отчитывается перед собственником о проделанной работе и о полученных финансовых результатах. ОРГАНИЗАЦИЯ И ГОСУДАРСТВО Государство заинтересовано в том, чтобы взаимоотношения между юридическими и физическими лицами протекали гладко. Чтобы все зарабатывали как можно больше денег, не создавая друг другу лишних проблем и не теряя времени на их разрешение.  Взаимоотношения между организациями и гражданами регулируются правовыми документами (или нормативными актами), изданными органами государственной власти. Правовые документы в целом подразделяются на две большие группы: законы и подзаконные акты. Ведущее место среди правовых документов занимают законы. А подзаконные акты издаются на основе законов, поэтому они так и называются. По уровню иерархии правовые документы располагаются в таком порядке: Конституция РФ – главный закон страны, принятый всенародным голосованием. Федеральные конституционные законы – принимаются на самом высоком уровне государственной власти в развитие главного закона страны – Конституции РФ. Кодексы РФ – объемные правовые документы, регулирующие отдельные направления взаимоотношений между государством, юридическими и физическими лицами, принятые на самом высоком уровне государственной власти. Федеральные законы – регулируют более узкие вопросы, также принимаются на самом высоком уровне государственной власти. Указы Президента РФ – правовые документы уже более низкого уровня, поскольку приняты только одним органом высшей государственной власти – Президентом РФ. Постановления Правительства РФ – издаются правительством, т. е. органом власти более низкого уровня по сравнению с высшими органами (по сравнению с Государственной Думой, Советом Федерации и Президентом РФ). Постановления Правительства РФ принимаются с целью конкретизации тех документов, которые приняты на высшем уровне государственной власти. Приказы и прочие документы министерств, входящих в состав Правительства РФ, а также документы Центрального банка РФ, который правительству не подчиняется, но подотчетен Государственной Думе. Это самый низкий уровень документов органов федеральной власти. Это так называемые нормативные документы, которые содержат конкретные правила, непосредственно используемые в работе организаций и предприятий. Правовые документы, обозначенные в первых четырех пунктах приведенного иерархического списка, относятся к законам, а в следующих трех пунктах – к подзаконным актам. Помимо законов, заключаются международные соглашения Российской Федерации с иностранными государствами. При взаимодействии российской организации с организациями и гражданами иностранных государств эти соглашения могут иметь приоритет над российскими правовыми документами. К правовым документам двух самых верхних уровней иерархического списка – Конституции РФ и федеральным конституционным законам организация может обратиться только в самой исключительной ситуации. Реально организация пользуется правовыми документами третьего уровня и ниже. Начиная с третьего уровня, т. е. с уровня кодексов, правовые документы органов власти разделяются на отдельные группы, которые называются отраслями права. Так, правовой документ третьего уровня – Уголовный кодекс Российской Федерации – возглавляет такую отрасль права, как уголовное право. Отдельная глава этого кодекса посвящена преступлениям в сфере экономической деятельности. К уголовному праву примыкает административное право, которое руководствуется Кодексом Российской Федерации об административных правонарушениях. За совершение предусмотренных в этом кодексе правонарушений назначаются относительно легкие наказания, в основном в виде денежных штрафов. Правила ведения хозяйственной деятельности, создания и ликвидации организаций, взаимоотношений организаций между собой и с отдельными гражданами регулируются так называемым гражданским правом, реализация которого осуществляется на основании Гражданского кодекса Российской Федерации. Гражданское право не устанавливает наказаний за нарушение правил хозяйственной деятельности, которые в нем определены. Наказаниями занимается уголовное и административное право. Гражданское право предусматривает возмещение нанесенного ущерба в денежной, имущественной или иной форме. Взаимоотношения предприятий с наемными сотрудниками регулируются трудовым правом, которое реализуется в соответствии с Трудовым кодексом Российской Федерации. Расчет и уплата налогов регулируются Налоговым кодексом Российской Федерации. Бухгалтерский учет регулируется законодательством о бухгалтерском учете – Федеральным законом «О бухгалтерском учете». Для бухгалтера наибольшее значение имеют две последние упомянутые отрасли права: бухгалтерское и налоговое право, хотя бухгалтеру приходится иметь дело и с гражданским, и с трудовым правом. А для собственников и руководителей предприятий решающее значение имеет гражданское право, хотя они имеют общее представление практически обо всех отраслях права. Законодательство о бухгалтерском учетеКонституция РФ относит бухгалтерский учет к ведению Российской Федерации. Это означает, что только федеральные органы власти Российской Федерации вправе издавать правовые документы, касающиеся бухгалтерского учета.  А органы власти субъектов Российской Федерации и местные органы власти не имеют права издавать подобные документы.

Основным документом бухгалтерского права или законодательства о бухгалтерском учете является Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», который определяет правовые основы бухгалтерского учета, его содержание, принципы и организацию, основные направления бухгалтерской деятельности, обязанность вести бухгалтерский учет и представлять бухгалтерскую отчетность. Общее методологическое руководство бухгалтерским учетом в Российской Федерации закон возлагает на Правительство РФ. Приоритетное право издания нормативных документов по бухгалтерскому учету отводится Министерству финансов Российской Федерации (Минфину России). К основным нормативным документам, в которых определены правила бухгалтерского учета, относятся: • План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н; • положения (стандарты) по бухгалтерскому учету (ПБУ); • инструкции, рекомендации, методические указания, издаваемые Минфином России. Правовыми документами государственных органов организациям предоставлена некоторая свобода в выборе способов бухгалтерского учета: организация должна сама определить конкретную совокупность способов ведения бухгалтерского учета – учетную политику организации. Учетная политика устанавливает конкретные правила ведения бухгалтерского учета в тех случаях, когда у организации есть свобода выбора.

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ  Законодательство определяет основные задачи бухгалтерского учета следующим образом: • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям – руководителям, учредителям, участникам и собственникам имущества организации, внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; • обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; • предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Кроме перечисленных бухгалтерам организаций приходится решать много других задач. Выбор способа ведения бухгалтерского учета Ответственным за бухгалтерский учет в организации является ее руководитель. Он имеет право выбрать один из следующих вариантов постановки бухгалтерского учета в организации: • учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; • ввести в штат должность бухгалтера; • передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; • вести бухгалтерский учет лично. На практике чаще всего на работу приглашается один бухгалтер или несколько бухгалтеров, из которых создается бухгалтерская служба как отдельное структурное подразделение – бухгалтерия.

Сотрудники этого структурного подразделения называются бухгалтерами, а его руководитель – главным бухгалтером. Учет имущества организацииКлючевой задачей бухгалтерии считается формирование информации об имущественном положении организации, т. е. контроль перемещения имущества и его сохранностью.  Имущество организации делится на три большие категории: деньги, материальные ценности и нематериальные активы. • Деньги могут существовать в наличной форме, т. е. в виде денежных знаков и монет, а также в безналичной форме – в виде записей на банковских счетах. К деньгам примыкают так называемые «почти деньги» – это различные ценные бумаги: облигации, сертификаты, акции. • Материальные ценности – это полезные вещи, т. е. имущество, которое имеет материальную форму и которое можно купить или продать. К материальным ценностям относятся столы, стулья, компьютеры, станки, автомобили, здания и др. В хозяйственной деятельности организаций принято использовать и другое название материальных ценностей – товарно-материальные ценности (ТМЦ). • Нематериальные активы – это имущество, которое не имеет материальной формы, точнее, имущество, для которого материальная форма не имеет значения. Нематериальным активом является, например, литературное произведение или патент на изобретение. Внутри каждой категории имущества можно различить подкатегории, которые будут рассмотрены далее. Взаимодействие бухгалтерии с другими структурными подразделениями Бухгалтерия как структурное подразделение занимает особо привилегированное положение среди других подразделений организации. Для других подразделений бухгалтерия является верховным надсмотрщиком за имуществом организации, приставленным собственником и руководителем. Не сторожем, а именно надсмотрщиком. За сохранность имущества организации несут ответственность разные ее работники: за товары на складе – кладовщик, за станки и оборудование в цехе – начальник цеха или его заместитель, за наличные деньги – кассир. Кассир – это работник особого подразделения, которое называется кассой. Наличные деньги организации, т. е. деньги, которые существуют в виде бумажных денежных знаков и монет, хранятся в сейфах кассы.

Работники организации, отвечающие за сохранность какого– либо конкретного имущества, называются материально ответственными лицами. С ними организация заключает договоры о материальной ответственности. Наличные деньги – это тоже имущество организации. Соответственно кассир является материально ответственным лицом. Бухгалтеры не имеют права быть материально ответственными лицами.

Материально ответственное лицо не обязано находиться рядом с вверенным ему имуществом круглые сутки, но оно должно отслеживать все существенные перемещения этого имущества и поднять тревогу в случае его пропажи или порчи. Свою роль верховного надсмотрщика за имуществом бухгалтерия исполняет весьма своеобразно. Бухгалтеры не ходят по организации – всю необходимую документацию они получают из других подразделений. Регистрация хозяйственных событий В первую очередь бухгалтерию организации интересуют документы, которые подтверждают факты хозяйственной деятельности, т. е. свершившиеся хозяйственные события. Эти хозяйственные события можно разбить на следующие три группы: 1) перемещение материальных ценностей и превращение одних материальных ценностей в другие; 2) приходы и расходы денег; 3) денежные расчеты. 1. Перемещение материальных ценностей и превращение одних материальных ценностей в другие. Когда мы говорим о перемещении материальных ценностей как о хозяйственном событии, имеются в виду не любые их перемещения. Бухгалтерию организации интересуют только такие достаточно существенные перемещения материальных ценностей, которые означают изменение их владельца или материально ответственного лица, хотя при этом материальные ценности могут не перемещаться. Такими перемещениями считаются, например, следующие события: регистрация продажи товара покупателю, при этом товар перестает быть собственностью организации, хотя еще некоторое время может оставаться на ее складе; передача внутри организации имущества из одного структурного подразделения в другое, в результате чего у этого имущества меняется материально ответственное лицо. Превращения одних материальных ценностей в другие происходят, например, на производствах, когда из одних материальных ценностей – материалов создаются совсем другие материальные ценности – готовая продукция. 2. Приходы и расходы денег. Сюда относятся поступления денег и денежные выплаты из кассы организации. 3. Денежные расчеты. В результате таких событий у организации появляется денежный долг (она кому-то должна) или, наоборот, у организации появляется должник. Причем это происходит без каких-либо перемещений денег или материальных ценностей. На бухгалтерском языке денежный расчет может называться начислением, а долг – обязательством. К денежным расчетам относится расчет (или начисление) заработной платы, который выполняется за несколько дней до выдачи заработной платы. Никакого имущества никто никому не передает, но в результате денежного расчета организация признает, что у нее появился долг перед собственными работниками. К денежным расчетам относятся также начисления налогов. В результате такого расчета организация признает, что у нее появился долг перед государством. Денежными расчетами оформляются факты оказания организацией услуг. Услуга – это такой вид деятельности, когда не создаются новые материальные ценности.

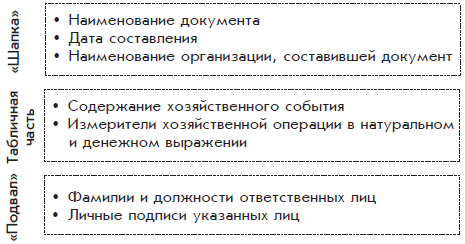

Перечисленным выше трем группам хозяйственных событий соответствуют три вида документов: материальные; денежные; расчетные. Бухгалтеру важно именно получить документ, подтверждающий хозяйственное событие. ДОКУМЕНТЫ Вообще говоря, документ – это деловая бумага. С точки зрения бухгалтерии документ – это лист бумаги с таким текстом, который подтверждает или хотя бы предвещает какое-либо событие хозяйственной жизни организации.  Документ можно изготовить разными способами, например, в готовый бланк внести нужную информацию с помощью пишущей машинки или авторучки. Но гораздо удобнее изготовить документ с помощью компьютера. Формы документовЕсли образцы форм документов утверждаются правительственными органами, то такие формы документов называются типовыми или унифицированными. Организации могут изменять унифицированные формы, усложняя их, или составлять собственные формы. Но в любом случае документ должен содержать следующие обязательные сведения – реквизиты: • наименование документа; • дату составления; • наименование предприятия, составившего документ; • содержание хозяйственного события; • измерители хозяйственной операции в натуральном и денежном выражении; • фамилии и должности ответственных лиц; • личные подписи указанных лиц. Кроме перечисленных обязательных реквизитов обычно присутствует реквизит под названием номер документа. С помощью номера удобно различать документы одного вида. Формы документов, составленные организацией, – это часть ее учетной политики. Поэтому их образцы должны быть приложениями к приказу руководителя организации, утверждающего ее учетную политику. Кроме того, приказом руководителя должны быть определены работники, которые могут подписывать те или иные документы организации. Право подписывать самые важные документы остается за руководителем. Денежные и расчетные документы должен подписывать главный бухгалтер. Законодательство предусматривает способ разрешения разногласий между руководителем и главным бухгалтером, касающихся осуществления отдельных хозяйственных операций. Если главный бухгалтер отказывается подписывать какой-либо денежный или расчетный документ, то это может сделать за него руководитель организации. Но в этом случае всю ответственность за последствия хозяйственной операции по этому документу будет нести руководитель. Типичный лист документа по своей структуре в порядке сверху вниз делится на три части: «шапку»; табличную часть; «подвал». Если сопоставить представленную структуру листа документа с приведенным выше перечнем его обязательных реквизитов, то получится следующее (рис. 1.5):

Заметим, что бывают документы с более сложной структурой и с большим количеством частей, и наоборот, документ может иметь более простую структуру. Классификация видов документовКак говорилось выше, по соответствию хозяйственным событиям можно выделить следующие виды документов: материальные; денежные; расчетные.

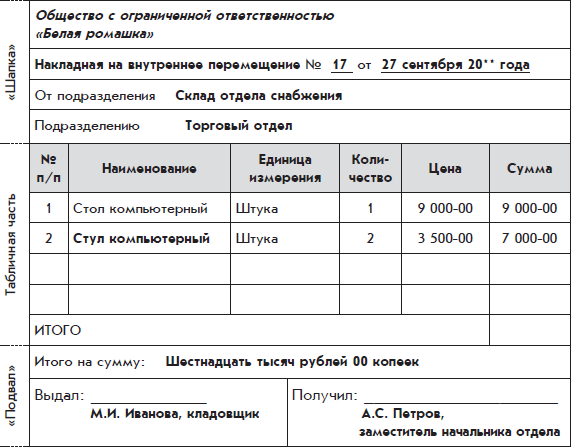

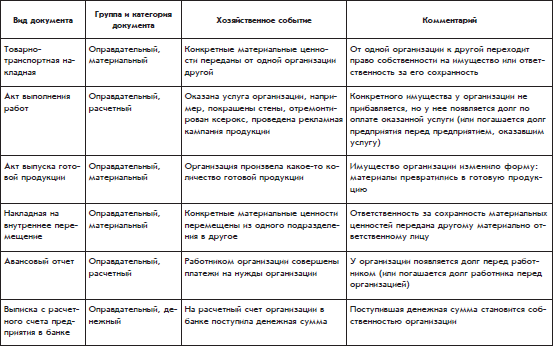

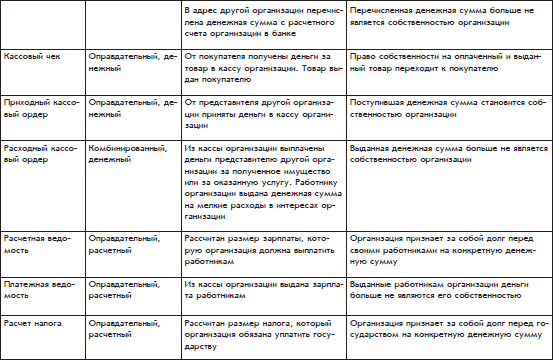

По назначению документы можно разделить на следующие группы: 1) организационно-распорядительные – разрешающие проведение хозяйственной операции (приказы, распоряжения, доверенности и т. д.); 2) оправдательные (исполнительные) – составляющиеся в момент совершения операции (накладные, акты сдачи-приемки, приходные кассовые ордера и др.); 3) комбинированные – сочетающие разрешительный и оправдательный характер (платежная ведомость, расходный кассовый ордер); 4) документы бухгалтерского оформления – вспомогательные документы, нужные для облегчения работы бухгалтерии (различные расчеты и справки). По области действия документы делятся на следующие две группы: • внутренние, предназначенные для использования только внутри организации; • внешние, предназначенные для использования как внутри организации, так и за ее пределами. Если документ является внешним, то помимо личных подписей работников его следует заверить круглой печатью организации. Пример документа «Накладная на внутреннее перемещение»  Этот документ не является унифицированным. Согласно классификации он является материальным документом, по назначению – оправдательным, по области действия – внутренним. Можно убедиться, что структура накладной на внутреннее перемещение полностью соответствует типовой структуре документа. Накладная на внутреннее перемещение содержит три части типового документа – «шапку», табличную часть и «подвал». В каждой из трех частей накладной содержатся все реквизиты, предусмотренные типовой структурой, а также некоторая дополнительная информация. В приведенной накладной на внутреннее перемещение отражено некоторое событие хозяйственной жизни организации, заключающееся в том, что в определенный день материальные ценности в виде одного стола и двух стульев были переданы из подразделения склад отдела снабжения в подразделение торговый отдел. При этом материальная ответственность за указанные материальные ценности перешла от материально ответственного лица Ивановой М.И., которая является работником подразделения склад отдела снабжения, к материально ответственному лицу Петрову А.С. – работнику подразделения торговый отдел. По общепринятому и вполне логичному порядку, о котором уже говорилось, материальный документ заполняет та сторона, которая выдает имущество и соответственно снимает с себя материальную ответственность за это имущество. В данном случае этой стороной является кладовщик Иванова. Кладовщик Иванова печатает накладную на внутреннее перемещение в трех экземплярах. Все три экземпляра подписываются двумя сторонами. Одной из этих сторон является сама кладовщик Иванова, а другой – заместитель начальника торгового отдела Петров. Затем Иванова оставляет себе первый экземпляр документа, второй экземпляр отдает Петрову, а третий передает в бухгалтерию организации, чтобы зафиксировать факт перехода материальной ответственности за указанные в накладной ценности от Ивановой к Петрову. Поскольку документ накладная на внутреннее перемещение является внутренним документом, печать на нем не ставится. Основные виды документов Из потока документов, которые циркулируют по организации, в первую очередь бухгалтерия работает с документами, которые подтверждают свершившиеся события хозяйственной жизни, т. е. оправдательными и комбинированными документами.  Документы, которые бухгалтерия организации получает от других структурных подразделений, как правило, являются материальными документами. В приведенной ниже таблице указаны не все документы, которые могут оказаться в бухгалтерии организации – только унифицированных форм документов в Российской Федерации существует не одна сотня. Но некоторые документы не указаны в таблице сознательно, т. е. это документы, которые являются важными с точки зрения руководства организации, но не слишком существенны с точки зрения бухгалтерии. Это договоры, заключаемые организацией с другими организациями, счета, которые организация выписывает (как говорят бухгалтеры, выставляет) другим организациям для оплаты. Именно на основе договоров и счетов руководитель организует работу предприятия. По своему назначению они относятся к организационно-распорядительным документам. С точки зрения бухгалтерии договоры, счета и любые другие организационно-распорядительные документы – это только предвестники хозяйственных событий. Скорее всего, эти события произойдут. Поэтому договоры и счета также надо подобрать и подшить в нужные папки с целью последующей их сверки с теми документами, которые уже будут подтверждать произошедшее хозяйственное событие. Главным для бухгалтерии является документ, который отражает уже свершившееся событие, – товарно-транспортная накладная или акт выполнения работ. В таблице не упомянуто платежное поручение, которое печатается в бухгалтерии и представляет собой указание банку переслать некоторую денежную сумму с расчетного счета организации на расчетный счет другой организации. Причина та же: платежное поручение – это организационно-распорядительный документ, т. е. предвестник события, которое наверняка произойдет не позже следующего дня после того, как платежное поручение окажется в банке. Но документом, подтверждающим факт свершения самого события, является выписка с расчетного счета предприятия. В таблице также не указаны документы, являющиеся дополнениями к каким-то другим документам. Например, когда оформляется товарно-транспортная накладная, одновременно может быть выписан пропуск на вынос имущества. Этот документ предписывает службе охраны разрешить вынос указанного имущества с территории организации. Одновременно с товарно-транспортной накладной может составляться лист отбора. Этот документ нужен кладовщику. Он указывает, что, в каком количестве и с какой полки склада надо взять при формировании комплекта отгружаемого имущества. Для бухгалтерии организации эти мелкие подробности неважны. Вместе с товарно-транспортной накладной оформляется счет-фактура – это приложение к товарно-транспортной накладной, составленное в интересах налоговой инспекции и имеющее для бухгалтерского учета важное значение. Счета-фактуры собираются с особой тщательностью. Основные виды документов, существенных с точки зрения бухгалтерии  Документооборот ДокументооборотДокументооборот – это движение документов по организации от момента их создания или получения от других организаций до момента их бухгалтерского учета и передачи на долговременное хранение. Документооборот организации должен осуществляться в соответствии с заранее составленным графиком, который является частью ее учетной политики. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением с указанием сроков их исполнения. Хранение документов Срок хранения большинства первичных документов – пять лет. Некоторые малозначительные документы могут храниться меньшее время. Личные дела работников, любые документы, которые отражают их персональные достижения, должны храниться 75 лет. Учредительные документы организации и годовые отчеты должны храниться вечно.

Для хранения документов организация может создать архивную службу. Упомянем некоторые архивные правила, которые целесообразно соблюдать при хранении документов. Первичные документы одного вида формируются в так называемые дела, т. е. папки. Организации имеет смысл периодически определять свою номенклатуру дел, т. е. систематизированный перечень наименований дел. В одно дело группируются документы одного периода – месяца, квартала или года. По завершении периода дело закрывается, что означает запрет на добавление в него новых документов. Некоторые переходящие дела не закрываются даже по завершении календарного года.

Дело должно содержать опись хранящихся в нем документов. Документы следует размещать в деле в определенном порядке, например, в хронологическом. Приложения присоединяются к документам, к которым они относятся, независимо от даты их составления. На обложке папки должно быть указано название организации и дела, его порядковый номер с начала года, дата его открытия и закрытия, срок его хранения после закрытия. Срок хранения дела зависит от находящихся в нем документов. Бухгалтерский контроль за документооборотомИтак, все хозяйственные операции должны оформляться документами. Документ, подтверждающий факт совершения хозяйственной операции, на бухгалтерском языке называется первичным документом. После совершения хозяйственных операций все первичные документы должны поступать в бухгалтерию.  Первичные документы, поступающие в бухгалтерию, подлежат проверке на предмет: формы, расчетов, содержания. Проверка по форме означает контроль заполнения обязательных реквизитов документа, а также контроль отсутствия подчисток и неоговоренных исправлений. На денежных документах никакие исправления не допускаются. На других первичных документах исправления допускаются, но они должны быть подтверждены на документе подписями лиц, которые подписали документы, с указанием даты внесения исправлений. Ошибки в первичных (неденежных) документах исправляются следующим образом: • неправильный текст зачеркивается одной тонкой чертой так, чтобы можно было прочитать зачеркнутое; • над зачеркнутым текстом надписывается новый текст; • на поле листа документа на уровне исправленного текста делается оговорка «Написанному в исправлении ошибки (указать новый текст) верить», которая заверяется подписями всех лиц, ранее подписавших документ. Также на документе проставляется дата исправления. Проверка расчетов заключается в проверке правильности всех расчетов в документе. Проверка содержания – это проверка на соответствие законодательству и целесообразности хозяйственной операции, которая подтверждается документом. Бухгалтер должен удостовериться в том, что документ подписан именно теми работками организации и что документ не противоречит другим документам и правилам, принятым в организации.

Некоторые договоры могут заключаться в устной форме. Но договоры, которые представляют интерес для бухгалтерии, должны иметь форму бумажного документа. Если документ выдержал бухгалтерскую проверку по перечисленным пунктам, то затем он обрабатывается: на основании этого первичного документа делаются записи в бухгалтерских книгах или журналах. Самые важные хозяйственные события связаны с взаимодействием организации с внешним миром. Такие события оформляются внешними документами. От других организаций внешние документы поступают в бухгалтерию обычно в бумажном виде, правильность их оформления бухгалтеры должны проверять. Электронный документооборот Выше шла речь о бумажных документах, т. е. о документах, которые печатаются на бумаге, т. е. о бумажном документообороте.  Альтернатива бумажному документу – электронный документ. Соответственно бумажному документообороту существует такая альтернатива, как электронный документооборот. Электронный документ – это документ, существующий в электронной форме, который создается с помощью компьютера и может храниться в его памяти. Электронный документ содержит ту же информацию, что и бумажный документ. Его можно просмотреть на экране компьютера, распечатать в бумажном виде – тогда мы получим бумажный аналог электронного документа, размножить в огромном количестве экземпляров, мгновенно переслать на другой компьютер в другой точке земного шара с помощью Интернета – всемирной компьютерной сети. Но электронный документ значительно проще подделать, чем бумажный, если, конечно, не предпринимать специальных мер защиты. Электронные документы уже широко используются в отношениях между организациями и банками, организациями и налоговыми органами. Это существенно упрощает взаимодействие, хотя в большинстве случаев электронные документы требуется подтверждать бумажными документами. В крупных организациях существует внутренний электронный документооборот. При этом внутренние материальные документы практически не приходится печатать в бумажной форме. В современной организации бухгалтерские записи также ведутся в электронном виде – с использованием специальных бухгалтерских компьютерных программ. Естественно, если какие-либо документы создаются с помощью бухгалтерской программы, она автоматически формирует бухгалтерские записи по этим же документам. Компьютеризация позволяет избавить бухгалтеров и других работников от двойной работы. При работе с документами любая информация вносится в память компьютера только один раз, а все, что можно сделать автоматически, выполняет компьютер.

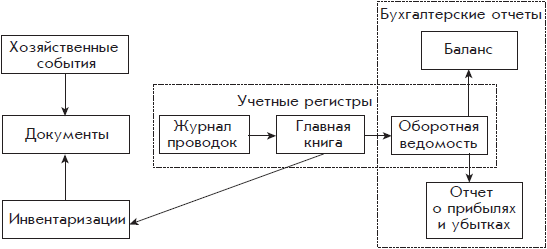

ИНВЕНТАРИЗАЦИЯ  Итак, бухгалтерский учет – это своеобразная летопись хозяйственной жизни организации, которая ведется в структурном подразделении предприятия – бухгалтерии на основании документов, поступающих от других работников организации, а также документов, которые составляют сами бухгалтеры. По этим документам бухгалтерия организации прослеживает перемещения имущества организации – материальных ценностей и денег. На любой момент времени бухгалтерия организации может иметь представление о распределении имущества организации, т. е. какое имущество принадлежит организации и где оно находится. Но в такой схеме работы могут возникать сбои. Документ, который передан в бухгалтерию и оформлен совершенно правильно, на самом деле может не соответствовать реальной хозяйственной операции. Другой документ мог пропасть по дороге в бухгалтерию. Материальные ценности, принадлежащие организации, могли быть потеряны или украдены. В результате подобных событий картина распределения имущества организации, получаемая на основании данных бухгалтерии, не будет соответствовать реальному положению. Конечно, отдельные расхождения между реальной хозяйственной ситуацией и данными бухгалтерского учета будут обнаруживаться сами собой – при случае. Но если не предпринимать специальных мер по сверке реальной хозяйственной ситуации с данными бухгалтерского учета, то в целом расхождение будет усиливаться и через некоторое время может возникнуть вопрос: а нужен ли в организации такой бухгалтерский учет, который не отражает реального положения дел? Для своевременного выявления и исключения возникновения расхождений периодически проводится инвентаризация – проверка соответствия имущества, числящегося в организации, данным бухгалтерского учета. Руководство организации и ее собственники заинтересованы в том, чтобы инвентаризации имущества организации проводились регулярно и добросовестно. Кроме того, регулярное проведение инвентаризаций предусмотрено законодательством. По степени глубины различают выборочные и полные инвентаризации, по времени проведения – плановые, внезапные и внеплановые инвентаризации. Плановая инвентаризация в организации проводится по заранее установленному порядку. Например, в конце каждого финансового года перед составлением годового отчета в организации может проводиться полная плановая инвентаризация. Отдельные виды имущества, находящегося в обороте, подвергаются инвентаризации чаще. Внезапная инвентаризация проводится без предварительной огласки при возникновении подозрения в хищении материальных ценностей. Внеплановая инвентаризация проводится в особых случаях: при передаче имущества организации в аренду или его продаже, стихийном бедствии, пожаре или в других чрезвычайных обстоятельствах, при которых может произойти порча или хищение имущества, при реорганизации или ликвидации организации. Например, при увольнении работника, который является материально ответственным лицом, проводится инвентаризация материальных ценностей, которые за ним числились. Для проведения инвентаризации в организации создается специальная инвентаризационная комиссия с участием бухгалтеров. При проведении инвентаризации соблюдается следующий принцип: работник не должен проверять себя сам, его проверяют другие работники, желательно из другого подразделения. Это нужно для того, чтобы инвентаризация не превращалась в пустую формальность. Результаты работы инвентаризационной комиссии оформляются документами, формы которых унифицированы, – это ведомость результатов, выявленных инвентаризацией, акты инвентаризации и сличительные ведомости по отдельным видам имущества и обязательств организации. В итоговых документах инвентаризационной комиссии перечисляются все расхождения между данными бухгалтерского учета и наличием материальных ценностей в организации. Отсутствие каких– либо материальных ценностей, которые должны наличествовать в соответствии с данными бухгалтерского учета, называется недостачей, присутствие в организации лишних материальных ценностей, которые по бухгалтерскому учету не числятся, называется излишками. При обнаружении недостачи комиссия определяет сумму ущерба, а также конкретного виновника: или материально ответственное лицо, или другого работника, которому можно предъявить претензию. Итоговые документы инвентаризационной комиссии передаются руководителю организации, который принимает решение по обнаруженным недостачам и излишкам. Затем все документы передаются в бухгалтерию, которая приводит бухгалтерский учет в соответствие с реальной ситуацией. Если в результате инвентаризации обнаружена недостача и установлено конкретное виновное лицо, то оно может возместить ущерб добровольно, внеся в кассу организации необходимую денежную сумму, или отказаться это сделать. Тогда организация вправе обратиться в суд, который может обязать виновника возместить имущественный ущерб.

НАЛОГИ Организация уплачивает государству налоги за себя и за своих работников. Основные налоги – это налог на прибыль и налог на добавленную стоимость. За своих работников организация платит налог на доходы физических лиц (НДФЛ), предварительно удерживая его из их зарплаты.  Главная идея налогообложения заключается в следующем: организация должна поделиться с государством долей дохода, которую получила или накопила она сама или ее работники. Начисление налоговНалоги рассчитываются бухгалтерией организации и уплачиваются по окончании месяца или квартала. Для каждого налога установлены правила определения налоговой базы (т. е. правила расчета дохода или накопленного дохода) и его ставка (доля в процентах, которую следует отдать государству). Типовая схема денежного расчета следующая: рассчитывается налоговая база – денежное выражение заработанного или накопленного дохода, частью которого организация должна поделиться с государством, а затем рассчитывается доля налоговой базы в соответствии со ставкой налога, которую и следует отдать государству в виде денежной суммы. Если организация занимается особо полезной деятельностью, то государство может предоставлять ей льготы, т. е. уменьшить базу налогообложения или уменьшить налоговую ставку.

Для расчета налога на прибыль бухгалтерия должна сначала определить прибыль организации. Сумма налога на прибыль, подлежащая уплате в бюджет государства, определяется умножением суммы прибыли на ставку налога на прибыль. Типовая ставка налога на прибыль составляет 24 %.

Для расчета налога на имущество бухгалтерия сначала должна определить стоимость имущества организации по данным бухгалтерского учета. Сумма налога на имущество определяется умножением стоимости имущества на ставку налога. Чтобы рассчитать НДФЛ работников организации, бухгалтерия должна сначала определить сумму дохода каждого работника – его персональную базу налогообложения. Перед расчетом НДФЛ база налогообложения уменьшается на сумму льгот, персонально предоставляемых сотруднику государством, скорректированная база умножается на ставку налога. Типовая ставка НДФЛ составляет 13 %. Налог на добавленную стоимость Начисление каждого налога – весьма сложный процесс, выполняемый в пределах бухгалтерии и означающий для организации одну хозяйственную операцию. В отличие от других налогов налог на добавленную стоимость (НДС) определяется по другим правилам. Добавленная стоимость – это прирост стоимости продукта, произошедший в организации. На производственном предприятии добавленная стоимость – это стоимость проданной готовой продукции минус стоимость сырья, использованного на ее производство. На торговом предприятии добавленная стоимость – это разница между ценой проданных товаров и ценой их приобретения.

Для исчисления НДС существует отдельный документ – счет-фактура.

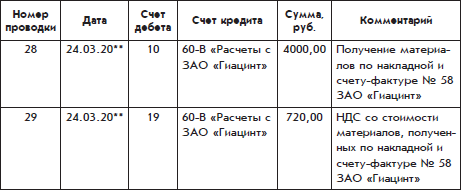

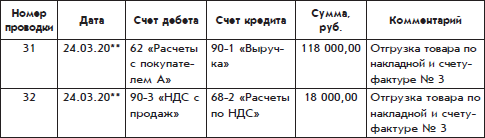

В счете-фактуре содержится перечень отгружаемых товаров, по каждому из них указывается следующее: • стоимость товара без НДС; • ставка НДС; • сумма НДС; • цена товара с НДС. По состоянию на 2009 г. обычная ставка НДС составляет 0,18, т. е. 18 % от стоимости товара или услуги без НДС.

Для льготных товаров и услуг действуют ставки 10 и 0 %. В организации, которая отгрузила товар, счет-фактура регистрируется в бухгалтерском журнале – книге продаж; в организации, которая товар получила, счет-фактура регистрируется в бухгалтерском журнале – книга покупок. Счет-фактура не выписывается, если товар продается в магазине обычному покупателю – ему выдается кассовый чек, копия которого остается в кассовом аппарате. Но все равно на основании кассовых чеков бухгалтерия магазина рассчитывает сумму НДС проданных товаров, при этом она должна вести книгу продаж.

ОСНОВНЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА  Счета бухгалтерского учета Рассмотрим основные принципы бухгалтерского учета, ключевые понятия бухгалтерского языка, которые используются для описания хозяйственной жизни любой организации. Базовым понятием бухгалтерского языка является понятие бухгалтерский счет.

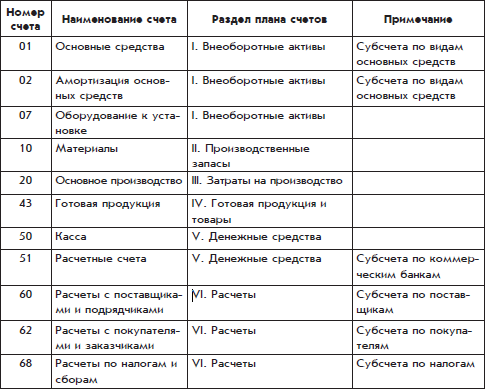

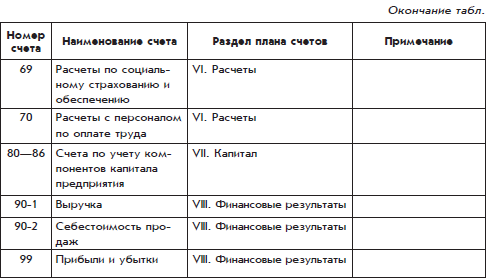

Бухгалтерский счет – это основной бухгалтерский измеритель для группировки информации о стоимости имущества организации, о ее долгах и должниках. Бухгалтерский счет имеет номер и название. Полный список бухгалтерских счетов и субсчетов, которые могут использоваться в бухгалтерском учете организации, на бухгалтерском языке называется Планом счетов. Каждая организация разрабатывает собственный рабочий план счетов. Но свобода организации в этом вопросе несколько ограничена законодательством. Рабочий план счетов организации должен быть построен на основании типового Плана счетов, утвержденного Министерством финансов Российской Федерации (Минфином России). Рабочий план счетов организации – это важнейший компонент ее учетной политики; он должен быть утвержден приказом руководителя организации. Разработкой рабочего плана счетов занимается бухгалтерия организации. В соответствии с типовым Планом счетов номер бухгалтерского счета представляет собой двузначное число – от 01 до 99. Некоторые числа из этого диапазона не используются. Не существует, например, бухгалтерских счетов с номерами 06, 09, 12, 13. Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом плане счетов, а также вводить счета, используя свободные номера.

Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом плане счетов, недостаточно, поэтому к счетам открывают субсчета. Субсчета могут нумероваться не только цифрами, но и буквами. Номер субсчета записывается после номера счета и отделяется от него дефисом, точкой или косой чертой. Организация может вводить в свой рабочий план счетов сколько угодно субсчетов по своему усмотрению. Типовой план счетов, утвержденный Минфином России, уже содержит некоторые субсчета, но они носят рекомендательный характер. Новые субсчета вводятся исключительно для удобства бухгалтерского учета. Например, бухгалтерский счет 51 «Расчетные счета» предусмотрен типовым планом счетов и предназначен для учета денег на расчетных счетах в банках. Если организация имеет два расчетных счета в двух разных банках (а обычно расчетных счетов бывает больше), то на счете 51 будет учитываться общая сумма денег на двух расчетных счетах. Это удобно для того, чтобы видеть общую сумму безналичных денег, но неудобно, чтобы разбираться с конкретным банком. Для решения этой проблемы бухгалтерия организации может ввести следующие субсчета к счету 51: • 51-1 «Расчетный счет в банке АБВГД»; • 51-Б «Расчетный счет в банке ЕЖЗ». Если счет имеет субсчета, то денежная сумма на этом счете будет складываться из всех денежных сумм, числящихся на его субсчетах. Например, если по данным бухгалтерии на субсчете 51-1 числится денежная сумма 33 000 руб., а на субсчете 51-Б – 10 000 руб., то на счете 51 будет числиться 43 000 руб. Субсчета можно в свою очередь еще делить на субсчета, что особенно распространено в эпоху компьютеризации бухгалтерского учета. При этом понадобилось новое понятие – уровень счета. Счет первого уровня – это бухгалтерский счет. Счет второго уровня – это субсчет, входящий в состав счета первого уровня, счет третьего уровня – это субсчет, входящий в состав счета второго уровня, и т. д. Счет или субсчет, который не делится на другие субсчета, называется конечным счетом.

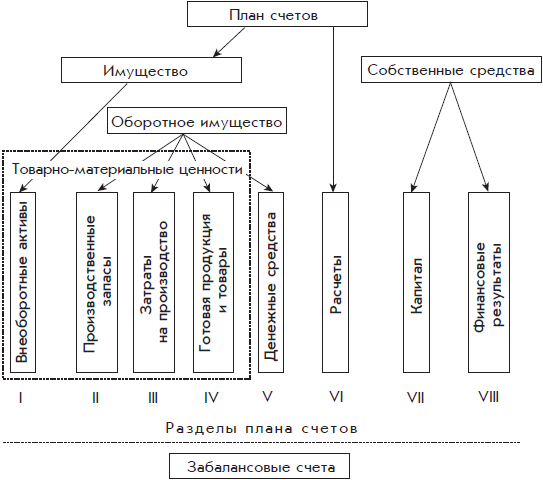

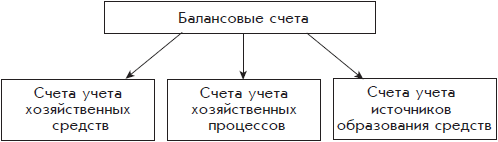

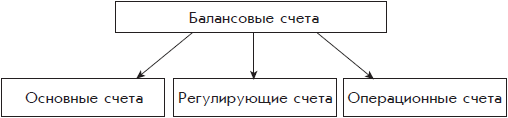

Классификация бухгалтерских счетов по экономическому смыслу  Существует несколько вариантов классификации бухгалтерских счетов. Один из вариантов, основанный на экономическом смысле бухгалтерских счетов, представлен на рис. 1.6. На этой схеме есть несколько новых понятий, которые разъясняются здесь и далее.  Балансовые и забалансовые счета Схема классификации имеет вид дерева, точнее, перевернутого дерева. Корень дерева – это совокупность так называемых балансовых счетов, которые составляют основную часть типового Плана счетов. Балансовые счета называются так потому, что учитываемые на них денежные суммы имеют непосредственное отношение к собственности и обязательствам организации. Эти суммы в конечном счете влияют на итоговые суммы бухгалтерских отчетов, в частности, на итоговую сумму главного бухгалтерского отчета о состоянии имущества и обязательств организаций – бухгалтерского баланса. Вертикальная штриховая линия делит все балансовые счета на две большие группы: активные и пассивные счета. В нижней части схемы показаны забалансовые бухгалтерские счета, которые используются для второстепенных целей, для учета объектов, не имеющих отношения к собственности и обязательствам организации. Денежные суммы, числящиеся на забалансовых счетах, не оказывают влияния на итоговые показатели бухгалтерских отчетов. Укрупненная классификация На приведенной схеме (см. рис. 1.6) совокупность балансовых счетов делится на группы счетов первого уровня, которые в свою очередь могут делиться на группы счетов второго уровня, последние – на группы счетов третьего уровня. Группы, на которых процесс деления заканчивается, являются разделами плана счетов. На схеме приведены три группы первого уровня: • «Имущество»; • «Расчеты»; • «Собственные средства». Рассмотрим эти группы, начав с конца – с группы «Собственные средства», тем более что ее название может сбить с толку. Собственные средства – это не собственность организации и не ее имущество, как может показаться на первый взгляд, – это личные деньги собственника, которые он вложил в организацию. В процессе работы организации к собственным средствам могут добавляться средства, которые она зарабатывает за счет своей предпринимательской деятельности, средства, которые собственник мог бы взять себе, но не стал этого делать, оставив их в ведении организации. Группа «Расчеты» – это денежное выражение долгов организации перед внешним миром – другими организациями, людьми или государством, а также денежное выражение долгов внешнего мира организации. По российским правилам бухгалтерского учета для учета денежных взаимоотношений с конкретной организацией бухгалтерия использует один бухгалтерский счет (точнее, один субсчет) независимо от того, кто кому должен. Ведь в ходе хозяйственной деятельности ситуация меняется то в одну, то в другую сторону (организация является должником перед другой организацией, и наоборот). То же относится и к денежным взаимоотношениям организации с людьми и государством.

Заметим, что группа первого уровня – «Расчеты» на приведенной выше схеме является одновременно конечной группой, т. е. разделом плана счетов. Через эту группу на схеме вертикально проходит штриховая линия. Название группы первого уровня – «Имущество» говорит само за себя. К этой группе относится имущество, которое находится в собственности организации. Собственные средстваТеперь перейдем к группам второго уровня. Группа первого уровня « Собственные средства» делится на две группы второго уровня: Капитал и Финансовые результаты. Эти две группы являются конечными, т. е. разделами плана счетов. Капитал – это деньги собственника, которые он вложил в организацию по состоянию на конец последнего завершенного финансового года. Финансовые результаты – это прибыль или убыток, накопившиеся за текущий финансовый год. ИмуществоГруппа первого уровня «Имущество» делится на две группы второго уровня: «Внеоборотные активы» и «Оборотное имущество».  Внеоборотные активы – это имущество, которое организация намерена использовать долго, по крайней мере не меньше одного года. Это могут быть: станки, компьютеры и мебель, которыми организация оборудовала рабочие места работников; автомобили, которые организация приобрела для разъездов в служебных интересах. Сюда же относятся нематериальные объекты, за которые пришлось заплатить деньги. Таким нематериальным объектом может быть, например, право на использование товарного знака. Группа «Внеоборотные активы» является конечной, т. е. это раздел плана счетов.

Самая разветвленная часть схемы классификации проходит через группу второго уровня «Оборотное имущество». Оборотное имущество – это такое имущество, которое в организации долго не задерживается, по крайней мере не должно долго задерживаться при нормальной работе организации. Оборотное имущество участвует в обороте капитала, который был описан знаменитой формулой немецкого экономиста Карла Маркса: товар – деньги – товар. Группа «Оборотное имущество» делится на следующие четыре конечные группы – разделы Плана счетов: • «Производственные запасы»; • «Затраты на производство»; • «Готовая продукция и товары»; • «Денежные средства». Производственные запасы – это материалы и детали, которые организация закупает для изготовления продукции, если такое имеет место в организации, а также различные материалы и детали, приобретаемые для обеспечения жизнедеятельности организации. Затраты на производство – это те же материалы и детали в процессе их превращения в готовую продукцию. Готовая продукция и товары – это готовая продукция, в кото рую наконец– то превратились материалы и детали, а также товары, которые организация закупает с целью перепродажи. Денежные средства – это деньги организации в различных формах: наличные и безналичные деньги, иностранная валюта. В группе «Оборотное имущество» первые три раздела из четырех («Производственные запасы», «Затраты на производство», «Готовая продукция и товары») служат, как правило, для учета вещей (т. е. товарно-материальных ценностей).

Кроме трех конечных разделов группы «Оборотное имущество», предназначенных для учета вещей, т. е. материальных ценностей организации, для этой же цели используется группа «Внеоборотные активы». На схеме классификации бухгалтерских счетов пунктирным прямоугольником показана дополнительная группировка – материальные и нематериальные ценности, которая охватывает все эти четы ре группы. Одна и та же материальная ценность в бухгалтерском учете может быть отнесена как к оборотному имуществу, так и к внеоборотным активам. Это зависит от цели, для которой материальная ценность приобретается. Если организация приобрела, например, легковой автомобиль для своего генерального директора, то это имущество относится к внеоборотным активам. Если же организация является магазином по продаже автомобилей и легковой автомобиль купили на заводе – производителе для того, чтобы затем его продать, то такой автомобиль относится к группе «Оборотное имущество», точнее, к разделу Плана счетов «Готовая продукция и товары». Разделы Плана счетов Конечные группы счетов на представленной выше схеме – это разделы, которые непосредственно присутствуют в типовом Плане счетов.  Каждый раздел собрал близкие по экономическому смыслу бухгалтерские счета. Разделы нумеруются римскими цифрами. Этими цифрами обозначены номера разделов на рис. 1.6 в нижней части схемы. Бухгалтерские счета распределяются по разделам в порядке возрастания номеров.

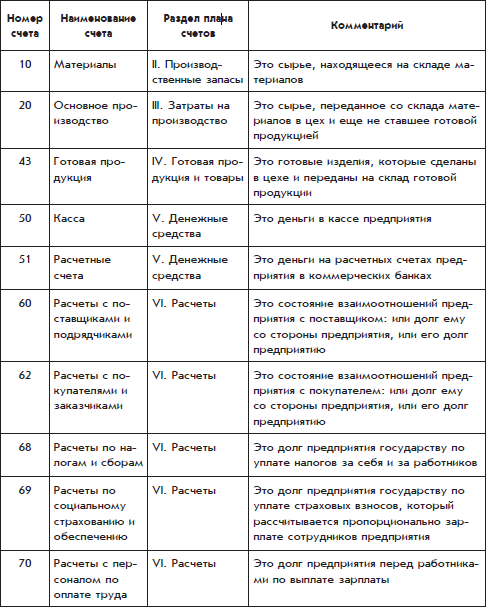

Типовой План счетов включает бухгалтерские счета на все случаи хозяйственной жизни организации. В рабочий план счетов организации включаются только те бухгалтерские счета из типового Плана счетов, которые ей понадобятся, дополняя их субсчетами. По мере развития организации ее рабочий план постепенно разрастается за счет появления новых субсчетов. Набор используемых счетов зависит от вида деятельности организации. Если организация является некоммерческой и не занимается предпринимательской деятельностью, то она использует разделы Плана счетов: III. Затраты на производство, IV. Готовая продукция и товары, VIII. Финансовые результаты. Еще набор используемых бухгалтерских счетов зависит от сферы и отрасли экономики, к которой относится организация. Например, если организация является коммерческой и занимается торговлей, то она использует счета раздела III. Затраты на производство. Наиболее полно типовой План счетов используется в организациях, относящихся к сфере материального производства, особенно в промышленного. В рабочий план счетов промышленного предприятия включаются все разделы типового Плана счетов, а также почти все балансовые бухгалтерские счета, за исключением нескольких специфических счетов, предназначенных для сельскохозяйственных, торговых предприятий, а также для особых случаев. С одной стороны, промышленность – это основа экономики нашей страны, отрасль, где создается основной объем новой продукции и товаров. С другой стороны, бухгалтерский учет на промышленном предприятии ведется наиболее полно и является наиболее сложным. В следующих разделах рассмотрим рабочий план счетов именно производственного предприятия. Десять бухгалтерских счетов производственного предприятия Предприятие и его окружениеНа рис. 1.7 в прямоугольнике, обозначенном пунктиром, показано производственное предприятие. Снаружи находятся его партнеры: поставщики, покупатели, коммерческий банк, государство и работники.  Поставщики, покупатели и коммерческий банк – это другое организации, или деловые партнеры. Коммерческий банк – это деловой партнер, предоставляющий услуги по хранению денег организации, а также по осуществлению и приему платежей. Хранящиеся в коммерческом банке деньги остаются имуществом производственного предприятия.