|

||||

|

|

Часть 2. ДЕНЬГИ Имущество организации может быть представлено в виде денег или «почти денег».  Деньги – это универсальный эквивалент обмена. Деньгами можно выразить стоимость других товаров. Деньги объявляются государством как обязательное к приему средство платежа. Кроме денег существуют их эквиваленты – «почти деньги». «Почти деньги» выпускают прочие государственные органы (в том числе правительство), коммерческие банки и обычные организации. К «почти деньгам» относятся банковские вклады и различные ценные бумаги. В данной части книги приведены минимально необходимые сведения из банковского права. ДЕНЕЖНОЕ ОБРАЩЕНИЕ В нашей стране денежной единицей является рубль, который вводит в обращение и выводит из обращения государственный орган – Центральный банк Российской Федерации. Функции денег Деньги выполняют следующие функции: • мера стоимости. Товары сравниваются и обмениваются между собой на основании стоимости, выражаемой количеством денежных единиц; • средство обращения. Под средством обращения понимается особый вид товара, который покупатель передает продавцу, приобретая товар или услугу. В современном мире таким особого вида товаром являются деньги; • средство накопления. Функцию средства накопления выполняют деньги, не участвующие в обороте. Деньги как средство накопления позволяют переносить покупательную способность из настоящего в будущее. «Почти деньги» отличаются от денег тем, что они полноценно не выполняют функцию средства обращения – одну из трех функций денег. То есть «почти деньгами» нельзя расплатиться за товар или услугу. Но «почти деньги» обычно можно достаточно быстро превратить в деньги. Представление денег Деньги могут быть представлены в материальной форме – в виде бумажных купюр и монет. Материальная форма называется наличными деньгами. Кроме того, деньги могут существовать в безналичной форме – в виде записей на банковских счетах.  Измерителем денег является номинальная стоимость – это количество денежных единиц, указанных на купюре, монете. Сами по себе как простые материальные предметы купюры и монеты не стоят ничего. Номинальная стоимость денег обеспечивается всеобщей уверенностью граждан страны, что на них можно что-то купить. Эта уверенность основывается на ответственной позиции центрального банка. Бумажными денежными купюрами и монетами можно расплачиваться только до тех пор, пока их признает деньгами центральный банк. Без поддержки центрального банка бумажные денежные купюры и монеты мгновенно превратятся в мусор.

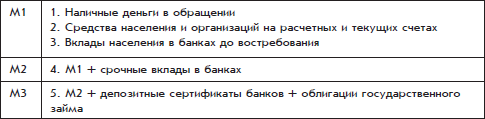

Управляющие и контролирующие функции нашего государства в сфере обращения денег и «почти денег» выполняются Центральным банком Российской Федерации и некоторыми другими органами. У Центрального банка Российской Федерации есть собственные представления об объекте своего контроля, который называется денежной массой. Под денежной массой подразумевается совокупность денег и «почти денег», циркулирующих в стране и отчасти за ее пределами. Эта денежная масса делится на составные части, называемые агрегатами. Агрегаты объединяют отдельные компоненты денежной массы и различаются между собой степенью своей «денежности», или ликвидности. Ликвидность денежного агрегата (как и любой другой ценности) определяется тем, насколько легко обратить его в другое имущество, т. е. насколько легко на него можно что-то купить. Центральный банк Российской Федерации различает три агрегата денежной массы: M1, М2, МЗ, которые соответствуют трем степеням ликвидности ее компонентов:  Агрегат M1 – это деньги, а агрегаты М2 и МЗ (без агрегата M1) – это «почти деньги». Безналичное денежное обращение Правила денежного обращения в нашей стране (как наличного, так и безналичного) устанавливаются Центральным банком Российской Федерации (Банком России).  Граждане России, приобретая товары и услуги, расплачиваются преимущественно наличными деньгами. Хотя сейчас у нас создаются условия для широкого распространения безналичных платежей. Но денежные расчеты между организациями – это совсем другое дело. Все необходимые условия для широкого использования безналичных платежей организациями созданы уже давно. В России создана полноценная среда для прохождения безналичных платежей – банковская система. Банковская система состоит из двух уровней: Банк России и его подразделения; коммерческие банки. Коммерческий банк – это учреждение, которое получило у Банка России лицензию на право заниматься банковской деятельностью. Организационно-правовой формой коммерческого банка может быть любая организационная форма хозяйственного общества. Банк России предъявляет к коммерческим банкам довольно жесткие требования, важнейшим из которых является наличие значительного размера собственных средств. Обычно коммерческие банки имеют территориальные подразделения – филиалы. Совокупность филиалов коммерческого банка охватывает некоторую территорию и образует небольшую банковскую систему, которая входит в общую банковскую систему Российской Федерации как ее составная часть. Коммерческие банки работают непосредственно с организациями. А Банк России контролирует работу коммерческих банков и предоставляет им сеть для передачи безналичных платежей. Каждая российская организация обязательно имеет расчетный счет в филиале коммерческого банка или даже несколько расчетных счетов в нескольких коммерческих банках. Расчетный счет – это условная ячейка, где организация, являющаяся клиентом банка, хранит свои деньги. Расчетный счет имеет номер – это как бы номер условной ячейки для хранения денег. Но реально в банке никакой ячейки с вложенными в нее денежными банкнотами не существует. Деньги клиента хранятся в банке в безналичной форме, т. е. в виде записей в банковских регистрационных карточках или регистрационных книгах.

По поручению своего клиента банк осуществляет денежные платежи с расчетного счета клиента на расчетные счета других организаций, государственных органов и физических лиц, а также принимает платежи от деловых партнеров клиента на его расчетный счет.

Для получения клиентом банка платежей со своего расчетного счета от деловых партнеров он должен сообщить им номер расчетного счета и реквизиты своего коммерческого банка: название филиала и банка и их коды в российской банковской системе. По просьбе клиента банка его наличные деньги могут быть зачислены на его расчетный счет, т. е. из наличной формы переведены в безналичную. Банк может выполнить также противоположную процедуру: выдать клиенту деньги с его расчетного счета в наличной форме, т. е. в виде бумажных денег и монет. Совокупность банковских услуг по осуществлению безналичных платежей, переводу денег из наличной формы в безналичную форму и обратно называется расчетно-кассовым обслуживанием. Для от крытая расчетного счета организация заключает с банком договор на расчетно-кассовое обслуживание, при этом организация приобретает право на получение от банка целого комплекса таких услуг. Некоторые услуги из этого комплекса оказываются бесплатно (поскольку банку выгодно хранение у него денег организации в течение неопределенного срока), а некоторые услуги предоставляются банком за отдельную плату.

Безналичные платежи – это очень удобная для организаций форма расчетов. В течение дня организация может переслать (на банковском языке – перевести) большую денежную сумму своему деловому партнеру, находящемуся на противоположном конце страны. Для выполнения платежей не нужно посылать курьеров с чемоданами денег, подвергая их всевозможным рискам.

Безналичные платежи организации – это удобно для государства. Банковская система полностью прозрачна для контролирующих государственных органов. Государство в лице Банка России и инспекции ФНС России может получить подробную информацию о том, от кого, куда перечисляются деньги, кто их получает и в каком количестве, причем без ведома организаций – владельцев этих денег. А от количества денег, получаемых организацией от своих деловых партнеров, зависит сумма налогов (хотя эта связь не всегда прямая). Наличное денежное обращение  Безналичные платежи – это, как правило, удобно и организации. Но из любого правила есть исключения. Иногда организации удобнее расплатиться в наличной форме, например, при мелких разовых покупках. Кроме того, наличные деньги используются в расчетах с работниками. Наличные платежи организаций также контролируются Банком России, хотя возможности такого контроля ограничены по объективным причинам. Платить налоги в нашей стране пока еще не очень любят, и государство это знает. Поэтому государство старается сделать так, чтобы организации как можно больше денежных расчетов выполняли в безналичной форме, для чего старается ограничить объем наличных платежей. Контроль за наличными платежами Банк России возлагает на коммерческие банки, в которых организации открывают расчетные счета. Коммерческие банки обязаны утверждать своим клиентам допустимые остатки наличных денег на основании типовых расчетов, а организации обязаны представлять коммерческим банкам графики выдачи заработной платы, чтобы те дни, по которым в организации могут находиться денежные суммы сверх установленного лимита, были строго определены. Если запас наличных денег у организации превышает установленный ей лимит, она обязана сдать излишек в коммерческий банк. Но в дни выдачи зарплаты в организации может находиться денежная сумма большего размера. Банк России ограничивает возможности расчетов между организациями в наличной форме. В 2009 г. наличный расчет между юридическими лицами (а также между юридическим лицом и индивидуальным предпринимателем) не превышал 100 тыс. руб. по одной сделке.

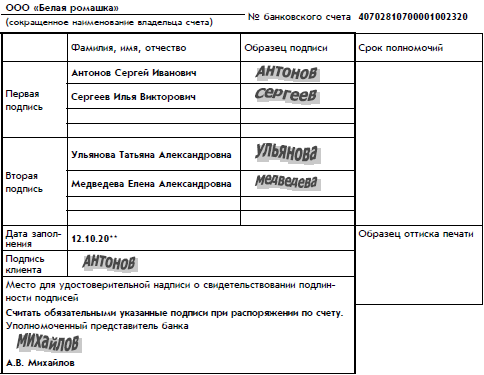

БЕЗНАЛИЧНЫЕ ДЕНЬГИ Организация хранит свои деньги, представленные в безналичной форме, на расчетных счетах в коммерческих банках. Открытие расчетного счета в банке Для открытия расчетного счета организация должна заключить с коммерческим банком договор банковского счета или договор на расчетно-кассовое обслуживание. Каждый коммерческий банк имеет форму такого типового договора.  Для заключения договора организация представляет в банк следующие документы: • заявление на открытие счета; • карточку с образцами подписей и оттиска печати; • копии учредительных документов; • свидетельство о регистрации; • свидетельство о постановке на учет в инспекции ФНС России. Первые два документа имеют специальные бланки, которые коммерческие банки выдают всем организациям, желающим открыть у него расчетный счет. Карточка с образцами подписей и оттиска печати сокращенно называется банковской карточкой. В банковской карточке приводятся образцы первой и второй подписей на финансовых документах, а также образец оттиска печати организации. Первая подпись – это подпись руководителя организации или его заместителя, вторая подпись – главного бухгалтера или его заместителя. В банковской карточке может быть предусмотрено два варианта первой подписи (первый вариант – подпись руководителя, второй – подпись заместителя руководителя) и два варианта второй подписи (первый вариант – главного бухгалтера, второй – его заместителя). В случае отсутствия в организации должности главного бухгалтера на карточке ставится подпись только руководителя организации. В дальнейшем банк будет принимать от организации платежные документы только с этими подписями. Кроме того, платежные документы должны быть заверены оттиском именно той печати, который проставлен в банковской карточке. Если в организации произойдет смена руководителя, имеющего право первой или второй подписи, или замена печати, то в банк представляется новая банковская карточка с новыми образцами подписей и оттиска печати. Банковская карточка – это довольно ответственный документ. Поэтому она должна быть заверена уполномоченным представителем банка или нотариусом.

Наиболее важный фрагмент банковской карточки приведен ниже:  Банковская карточка обеспечивает хорошую защиту от возможного мошенничества с расчетным счетом организации со стороны недобросовестных работников самой организации, недобросовестных работников банка и просто жуликов. Ответственный работник банка, принимающий от организации платежные документы, – операционист – каждый раз сверяет подписи и оттиск печати на этих документах с образцами, приведенными в банковской карточке.

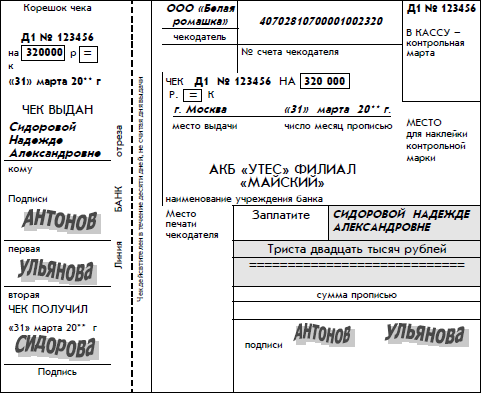

Получение наличных денег с расчетного счета Договор банковского счета обычно предусматривает, что организация может превращать свои безналичные деньги в наличные деньги, и наоборот. Для получения в банке наличных денег организация должна иметь чековую книжку, которую получает в банке по заявлению.  Чековая книжка относится к бланкам строгой отчетности, причем бланком строгой отчетности является каждый лист чековой книжки, а чековая книжка – комплект бланков строгой отчетности.

После полного использования чековой книжки организация обязана сдать ее обложку и то, что от нее останется, в коммерческий банк. Чек заполняется от руки чернилами или шариковой ручкой в соответствии с правилами, изложенными на обложке чековой книжки. Никакие поправки в чеке не допускаются – в случае ошибки чек следует полностью переписать. Испорченные чеки выбрасывать нельзя, их следует оставлять в чековой книжке и возвращать в коммерческий банк вместе с обложкой. Ниже представлен внешний вид заполненного чека организации «Белая ромашка» на получение наличных денег с ее расчетного счета, открытого в коммерческом банке «Утес». Предполагается, что деньги предназначены для выдачи зарплаты работникам предприятия:  Чек выписан от имени организации на конкретного получателя денег и на конкретную сумму. На чеке проставлены две подписи – первая и вторая, а также оттиск печати. Эта информация продублирована в корешке чека. На обороте чека указываются сведения о назначении платежа. В данном случае это выплата зарплаты. Чек принимается банком в течение 10 дней со дня его выписки. Для передачи в банк чек отрывается от чековой книжки по линии отрыва. Корешок чека при этом остается в чековой книжке. Организация должна заранее предупредить банк о получении наличных денег и согласовывать с банком конкретное время, когда представитель организации может их получить. Это логично с точки зрения безопасности банка: ему лучше не держать в своем хранилище лишние запасы наличных денег. Денежная сумма, указанная в чеке, должна соответствовать предельной сумме остатка денежных средств на расчетном счете. Банк имеет право отказать организации в получении наличных денег, если, по его мнению, просьба организации недостаточно обоснована. Например, наличные деньги на выплату зарплаты организация может получать в банке только в соответствии с графиком выдачи заработной платы, а для расчетов с другой организацией можно получить не больше установленного предельного размера для наличных расчетов между юридическими лицами. Приведем еще два правила заполнения чека, препятствующие подделкам: • в реквизите чека «сумма цифрами» свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями; • сумма прописью должна начинаться в самом начале строки и с большой буквы. Слово «рублей» указывается вслед за суммой прописью без свободного места. Взнос наличными Наличные денежные средства, поступающие в кассу организации, подлежат сдаче в коммерческий банк для последующего зачисления на ее расчетный счет.  Организация имеет право вносить денежные средства только на свой расчетный счет.

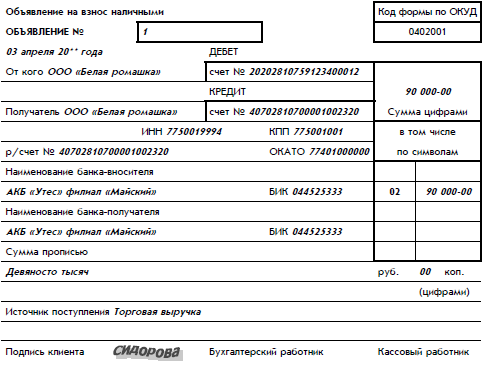

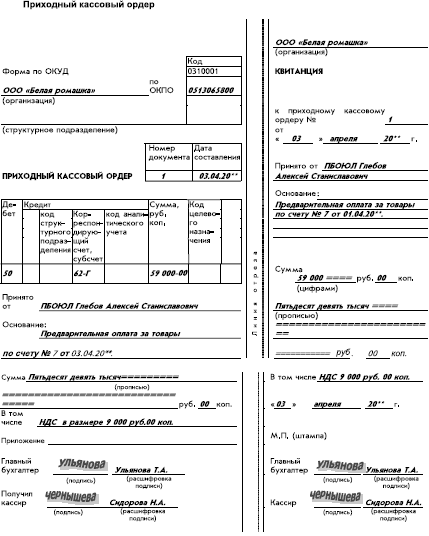

Формально организация должна согласовывать с банком момент сдачи наличных денег, хотя на практике банк без ограничений принимает наличные деньги. Прием наличных денег от организаций – владельцев расчетных счетов производится на основании документа – объявления на взнос наличными. Для заполнения формы этого документа используются простые бланки, а не бланки строгой отчетности. Объявление на взнос наличными состоит из трех частей идентичного содержания: собственно объявление, ордер и квитанция. Приведем первую часть документа:  В приходных кассовых документах указываются символы – коды источников поступлений наличных денег. Так, символу 02 соответствует поступление торговой выручки от продажи потребительских товаров. Пояснения к другим кодам, используемым в объявлении на взнос наличными, будут даны ниже. Наличные деньги принимает кассовый работник банка. После приема денег он подписывает объявление, ордер и квитанцию, ставит на квитанции печать банка и выдает квитанцию работнику организации, внесшему деньги. Для работника организации, внесшего деньги в банк, эта квитанция является оправдательным документом перед организацией.

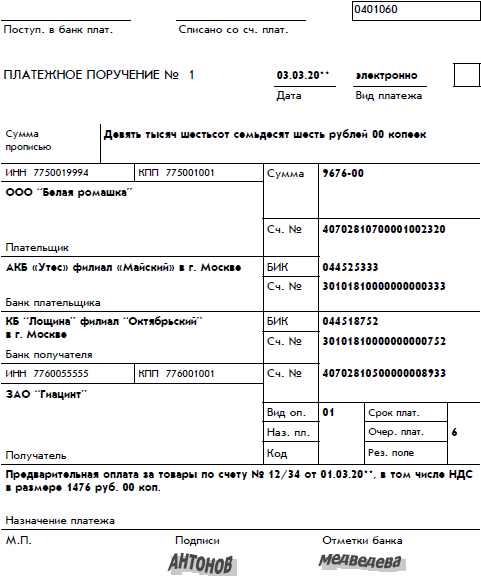

Безналичные платежи платежными поручениями Чаще всего безналичные платежи оформляются документом, который называется платежным поручением.  Платежное поручение является распоряжением владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение может быть представлено в виде заполненного бумажного бланка или в электронном виде. Бумажное платежное поручениеБумажное платежное поручение действительно в течение 10 дней с момента выписки. Оно составляется на бланке установленной формы. Приведем пример заполнения платежного поручения:  Приведенное выше платежное поручение представляет собой распоряжение ООО «Белая ромашка» филиалу «Майский» банка «Утес» перечислить денежную сумму 9676 руб. со своего расчетного счета на расчетный счет ЗАО «Гиацинт», открытый в филиале «Октябрьский» банка «Лощина». Для каждой из двух организаций указаны 20-значные номера расчетных счетов, 20-значный номер корреспондентского счета ее банка в учреждении Банка России, а также банковский идентификационный номер (БИК) в банковской системе Российской Федерации. Последние два реквизита (номер корреспондентского счета банка и его БИК) дублируются. Тем не менее заполняются оба реквизита.

Отдельные прямоугольные части бланка платежного поручения, предназначенные для размещения содержательной информации, называются полями.

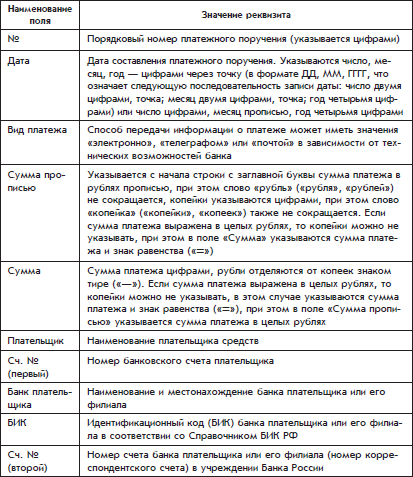

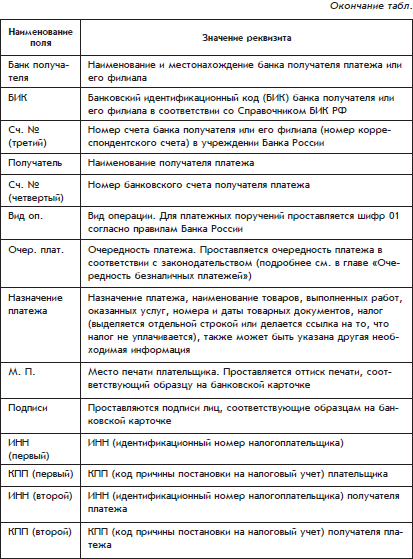

В приведенной ниже таблице даны пояснения к полям платежного поручения: Правила заполнения полей платежного поручения  Платежное поручение распечатывается на бумаге в нескольких экземплярах, которые передаются представителем организации операционисту банка. Банк обязан принимать платежные поручения независимо от наличия денежных средств на расчетном счете плательщика. При недостаточности денежных средств на расчетном счете исполнение платежного поручения банком будет отложено. Электронное платежное поручениеБумажному платежному поручению есть альтернатива – электронное платежное поручение. Этот вариант позволяет организации осуществлять платежи гораздо проще, быстрее, без использования бумаги. Этот вариант удобнее и банкам. Российские коммерческие банки предлагают своим клиентам использовать электронный способ общения. Для этого на персональном компьютере клиента банка следует установить специальную банковскую программу, обеспечивающую общение клиента со своим банком с использованием телефонных линий или каналов передачи информации всемирной компьютерной сети Интернет. Установка этой программы осуществляется техническими специалистами банка. Для установки банковской программы в организации обычно выбирается компьютер, установленный в помещении бухгалтерии. Банковская программа обеспечивает обмен информацией между банком и клиентом в режиме, особо защищенном от возможного мошенничества. Она устроена так, что посторонний человек просто не сможет с ней работать. Переход на электронный способ общения между банком и его клиентом осуществляется на основе договора. С одной стороны, этот способ ускоряет прохождение платежей организации, а с другой – влечет для нее дополнительные риски. Правильное оформление платежа зависит только от одного работника организации – бухгалтера, который непосредственно работает с банковской программой. Его ошибка стоит дороже, чем при бумажном способе оформления платежного поручения. Ведь при бумажном способе ошибку может выявить главный бухгалтер или руководитель. А из-за ошибки оформления платежного поручения, допущенной бухгалтером, платеж может уйти не туда, куда нужно. Заметим, что российское законодательство обязывает получателя ошибочно отправленного платежа вернуть его обратно, но для организации это означает лишние хлопоты и лишний риск. Естественно, что в договоре между банком и организацией о переходе на электронный способ общения оговаривается, что организация принимает на себя часть риска, связанную с возможными ошибками ее работников. Другие способы безналичных платежей  Подавляющая часть безналичных платежей осуществляется с использованием платежных поручений, которые были рассмотрены в предыдущей главе. Однако в отдельных случаях применяются другие способы расчетов: • платежными требованиями; • инкассовыми поручениями; • аккредитивами; • чеками. Расчеты платежными требованиями и инкассовыми поручениями объединяются понятием расчеты по инкассо. Эти расчеты представляют собой банковскую операцию перечисления безналичных денег по инициативе их получателя, который в этой ситуации может быть взыскателем. Рассмотрим эти способы. Расчеты платежными требованиями Расчеты платежными требованиями – наиболее общий способ расчетов по инкассо. Бланк платежного требования очень похож на бланк платежного поручения, рассмотренный в предыдущей главе. Самое заметное различие этих бланков заключается в их названиях. Кроме того, бланк платежного требования имеет ряд дополнительных полей, например: • условие оплаты; • срок для акцепта. В поле условие оплаты может быть проставлен один из двух вариантов: с акцептом и без акцепта. На банковском языке акцепт означает согласие. Соответственно условие оплаты платежного требования с акцептом означает, что после того, как банк плательщика получит такое платежное требование, банк должен будет информировать об этом плательщика. Плательщик может подтвердить свое согласие на отправку платежа, другими словами, акцептовать платежное требование или не согласиться с платежным требованием – отказаться от акцепта. При этом банк плательщика не будет вникать в причину отказа от акцепта: это проблемы взаимоотношения деловых партнеров. На принятие решения об акцепте платежного требования или об отказе от акцепта дается срок, который может быть прямо указан в платежном требовании. Срок для акцепта измеряется в рабочих днях, он проставляется в поле срок для акцепта. Но срок для акцепта платежного требования может быть не указан, тогда за него принимается минимально возможный срок – пять рабочих дней. Если в течение срока для акцепта плательщик решение не принял, то банк считает платежное поручение акцептованным и выполняет платеж, естественно, при условии, что на расчетном счете плательщика достаточно денег. Отказ от акцепта плательщик оформляет документом утвержденной формы, который называется заявлением об отказе от акцепта. Этот документ плательщик должен передать в банк. Для досрочного акцептования платежного требования он представляет в банк заявление об этом в произвольной форме. Платежи на основании платежных требований без акцепта возможны в случаях, предусмотренных законодательством. Например, в соответствии с действующим законодательством без акцепта оплачиваются платежные требования, выписанные на основании показателей измерительных приборов и действующих тарифов за отпускаемую электрическую и тепловую энергию, услуги водоснабжения и услуги связи. Кроме того, платежи на основании платежных требований без акцепта возможны и во взаимоотношениях с деловыми партнерами при условии, что в договоре банковского счета будет прямо оговорена возможность безакцептного списания денежных средств со счета. При этом организация – владелец счета должна представить в банк перечень своих деловых партнеров, которым она считает возможным перечислять деньги без акцепта. Другими словами, организация представляет «глобальный» акцепт на все платежные требования конкретных деловых партнеров вместо того, чтобы представлять акцепт на каждое платежное требование. Расчеты инкассовыми поручениями Расчеты инкассовыми поручениями – это более жесткий вариант расчетов по инкассо. Инкассовое поручение является расчетным документом, на основании которого денежные средства списываются со счета плательщика в бесспорном порядке. Этот способ расчета применяется, если бесспорный порядок взыскания денежных средств установлен законодательством для взыскания денежных средств государственными органами по исполнительным документам на основании судебных решений. Кроме того, инкассовые поручения допускается использовать во взаимоотношениях организации с ее деловыми партнерами, если в договоре банковского счета оговаривается возможность безакцептного списания денежных средств со счета. Инкассовое поручение – это, по сути, платежное требование без акцепта. Бланк инкассового поручения почти идентичен бланку платежного требования: в инкассовом поручении за ненадобностью исключены поля условие оплаты и срок для акцепта. Расчеты аккредитивамиРасчеты аккредитивами – это способ безналичных расчетов между организациями, суть которого состоит в следующем. Банк плательщика дает поручение банку, обслуживающему получателя платежа, заплатить оговоренную денежную сумму в оговоренный срок при выполнении условий, предусмотренных в аккредитиве плательщика. Бланк аккредитива внешне очень похож на бланк платежного поручения, который был представлен выше. Аккредитив удобно использовать в ситуациях, когда идет речь о больших платежах, но деловые партнеры не очень доверяют друг другу.

В соответствии с аккредитивом определенная денежная сумма перечисляется с расчетного счета плательщика, открытого в его банке, в банк получателя. Но на расчетный счет получателя платежа эта сумма не перечисляется. В аккредитиве оговариваются условия, при которых деньги могут быть зачислены на расчетный счет получателя. Например, получатель должен представить в свой банк оформленную определенным образом накладную или акт приемки-сдачи, подтверждающие, что товары получены плательщиком или услуги ему оказаны и претензий у плательщика нет. Аккредитив имеет срок действия. Если в течение срока его действия условия аккредитива не будут выполнены, то банк получателя вернет деньги в банк плательщика и банк плательщика зачислит эти деньги обратно на расчетный счет плательщика. Допускается частичная оплата по аккредитиву. Аккредитивы бывают отзывными и безотзывными. Отзывный аккредитив может быть отозван плательщиком из банка получателя в любой момент до истечения срока его действия без объяснения причин. А безотзывный аккредитив плательщик сможет получить обратно только по истечении срока действия аккредитива. По условиям оплаты аккредитивы могут быть с акцептом или без акцепта. Условие оплаты с акцептом предусматривает следующее: для того чтобы деньги были зачислены на расчетный счет получателя, в дополнение к выполнению условий аккредитива потребуется акцепт плательщика или акцепт лица, уполномоченного плательщиком. Безотзывный аккредитив может иметь дополнительное положительное свойство: он может быть подтвержденным. Подтверждает аккредитив банк получателя.

Есть еще одна разновидность аккредитивов, несущественная для получателя, но важная для плательщика: аккредитивы могут быть покрытыми и непокрытыми. Покрытый аккредитив для плательщика означает, что с его расчетного счета сразу же снимается соответствующая денежная сумма. Непокрытый аккредитив означает, что платежи по аккредитиву берется обеспечить банк плательщика, а денежная сумма будет снята банком с расчетного счета плательщика только после исполнения аккредитива. То есть банк оказывает плательщику некоторую услугу, предоставляя ему денежный кредит на срок действия аккредитива. Подобные услуги банки оказывают, естественно, не бесплатно. Расчеты чекамиРасчеты чеками – это наиболее оперативный способ безналичных платежей между организациями. Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодатель – это организация, имеющая денежные средства в банке и выдавшая чек, чекодержатель – это организация, которой выдан чек. Для расчетов между организациями используется конкретная разновидность чеков – чеки из лимитированных чековых книжек. Лимитированные чековые книжки представляют собой комплекты бланков строгой отчетности. Организация может получить лимитированную книжку в своем банке на основании заявления, в котором указывается лимит денежных средств, в пределах которого можно будет производить расчеты с использованием чековой книжки. Банк выдает организации чековую книжку и депонирует определенную денежную сумму на ее расчетном счете.

Внешне лимитированная чековая книжка напоминает чековую книжку для получения наличных денег, рассмотренную выше. Каждый лист лимитированной чековой книжки состоит из собственно чека и корешка чека. При заполнении чека обязательно указывается, какой организации, в уплату по какому материальному документу должна быть перечислена сумма по чеку. Эта информация дублируется в корешке чека. После заполнения чека и его корешка чек отрывается от чековой книжки и выдается организации-продавцу одновременно с отпуском товара или предоставлением услуг. Организация, получившая чек, называется чекодержателем. Чекодержатель в течение 10 дней после получения чека должен представить его в свой банк для оплаты, и уже банк чекодержателя организует перечисление денег из банка чекодателя на расчетный счет чекодержателя. Чеки из лимитированных чековых книжек подписываются руководителем организации и ее главным бухгалтером. Кроме того, чеки могут подписываться сотрудником организации, если ему выдана доверенность с правом подписания чеков.

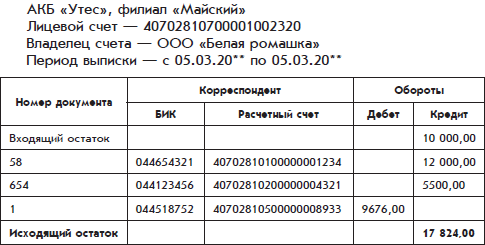

Очередность безналичных платежей На расчетном счете организации может не хватить денежных средств для выполнения платежей по денежным документам.  Денег на расчетном счете может не быть, а при этом в банк организации будут поступать документы на списание средств со счета: платежные требования, инкассовые поручения. Сама организация также имеет право сдавать в банк платежные поручения. В такой ситуации банк поступает следующим образом: по расчетному счету организации заводится так называемая картотека, которую можно представить как обычную картонную коробку, в которую складываются все документы на списание средств со счета. Возникает вопрос: в каком порядке следует удовлетворять требования документов после того, как на расчетный счет организации поступят какие-нибудь деньги, т. е. в каком порядке операционист банка должен вынимать платежные документы из картотеки? Для оплаты денежных документов, оказавшихся в картотеке, законодательством установлена следующая очередность списания: по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда; по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда, а также по отчислениям в Пенсионный фонд Российской Федерации; по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды; по исполнительным документам, предусматривающим удовлетворение других денежных требований; по другим платежным документам в порядке календарной очередности. Списание средств со счета по документам, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. В случае недостаточной суммы на расчетном счете организации в денежных документах следует указывать номер очереди платежа. Бухгалтерский учет операций с безналичными денежными средствами  Бухгалтерский учет операций по расчетному счету ведут две бухгалтерии: • бухгалтерия банка, в которой организация хранит свои деньги; • бухгалтерия организации, которая владеет расчетным счетом. Каждая бухгалтерия ведет бухгалтерский учет этих операций со своей точки зрения. Данные бухгалтерии банка являются первичными для бухгалтерии организации. Бухгалтерия организации делает проводки на основании документов, отражающих данные бухгалтерского учета бухгалтерии банка. Учет в бухгалтерии банкаДанные бухгалтерского учета бухгалтерии банка представляются в документе, который называется выпиской по расчетному счету. Этот документ выдается организации обслуживающим ее банком. Организация ежедневно или в другие согласованные с банком сроки получает от банка выписку из своего счета с приложением копий документов, на основании которых зачислены или списаны средства. Выписка из расчетного счета отражает движение средств по счету организации, открытого банком. Выписка из расчетного счета коммерческого банка «Утес», открытого ООО «Белая ромашка», может иметь следующий вид:  Данная выписка отражает хозяйственные события ООО «Белая ромашка» за определенную дату и соответствует фрагменту страницы Главной книги по счету 51 «Расчетные счета», представленному выше. В выписке из расчетного счета банк приводит наиболее существенные для себя данные хозяйственных событий: номера расчетных счетов деловых партнеров владельца счета (на банковском языке они называются корреспондентами), банковские идентификационные номера банков, в которых открыты эти расчетные счета, а также номера документов, на основании которых произведены платежи. Понятия дебет и кредит в выписке использованы с позиции бухгалтерии банка. Сохраняя денежные средства организации, банк является ее должником. Поэтому остатки средств и поступления на расчетный счет бухгалтерия банка учитывает по дебету счета, а списания средств с расчетного счета – по кредиту счета. Учет в бухгалтерии организацииВ бухгалтерском учете организации соответствующие хозяйственные события должны быть отражены прямо противоположно: поступления на расчетный счет будут отражены по кредиту счета 51 «Расчетные счета», а списания средств с расчетного счета – по дебету этого счета. Еще раз приведем часть страницы журнала проводок, которая соответствует банковской выписке из счета:  Как видим, перевод записей операций по расчетному счету с языка бухгалтерии банка на язык бухгалтерии организации оказался несложным.

Специальные счета  Планом счетов предусмотрено использование счета 55 «Специальные счета в банках» для учета денежных средств организации, которые предназначены для конкретной цели и существуют в виде аккредитивов, чековых книжек и иных платежных документов. Кроме того, на счете 55 учитываются «почти деньги». К счету 55 «Специальные счета в банках» могут быть открыты субсчета: • 55-1 «Аккредитивы»; • 55-2 «Чековые книжки»; • 55-3 «Депозитные счета» и др. Учет денежных средств в аккредитивахНа субсчете 55-1 «Аккредитивы» учитываются денежные средства, которые зарезервированы в аккредитивах, оформленных организацией, но еще не перечислены деловым партнерам. Имеются в виду так называемые покрытые аккредитивы, когда при оформлении аккредитива организацией-плательщиком ее банк сразу списывает с расчетного счета всю сумму платежа по аккредитиву. Организация обязана вести аналитический учет по каждому оформленному аккредитиву, в частности, путем открытия к субсчету 55-1 «Аккредитивы» субсчетов более высокого порядка.

Списание суммы 2 500 000 руб. с расчетного счета с зачислением на субсчет аккредитива отражается в учете следующим образом: Дебет 55-1 – Кредит 51 – 2 500 000 руб. В результате этой проводки на субсчете 55-1 «Аккредитивы» остаток увеличивается на указанную сумму. Эти деньги по – прежнему являются имуществом организации, но по условиям аккредитива организация не может ими свободно распоряжаться. Если получатель платежа выполнит все условия аккредитива, то эти деньги будут отправлены банком на его расчетный счет. Аккредитив будет закрыт, а в бухгалтерский учет организации вносится следующая запись: Дебет 62 – Кредит 55-1 – 2 500 000 руб. В результате этой проводки указанная сумма списывается с субсчета 55-1 и одновременно погашается задолженность перед получателем. Но если получатель платежа не выполнит условия аккредитива, то по истечении срока действия аккредитив закрывается, а зарезервированная сумма возвращается на расчетный счет организации. В бухгалтерском учете это событие отражается следующей проводкой: Дебет 51 – Кредит 55-1 – 2 500 000 руб. При аккредитивной форме расчетов между организациями допускается частичный платеж по аккредитиву, когда сумма аккредитива используется не полностью. В этом случае закрытие аккредитива оформляется двумя проводками, первая из которых означает погашение задолженности перед получателем платежа, а вторая – возврат неиспользованной части суммы аккредитива на расчетный счет организации – плательщика. Учет денежных средств в чековых книжкахНа субсчете 55-2 «Чековые книжки» учитываются денежные средства, находящиеся в чековых книжках. Имеются в виду лимитированные чековые книжки, при оформлении которых коммерческий банк депонирует соответствующую сумму. Проводка, отражающая депонирование суммы лимита 100 000 руб., может выглядеть следующим образом: Дебет 55-2 – Кредит 51 – 100 000 руб. Организация обязана вести аналитический учет по каждой оформленной чековой книжке. Для этого в ее рабочем плане счетов могут быть открыты субсчета к субсчету 55-2 «Чековые книжки» более высокого порядка. Передача заполненного чека деловому партнеру (который после этого становится чекодержателем) в бухгалтерском учете не учитывается. Отражается более позднее событие: оплата банком предъявленного чека. Проводка, отражающая оплату чека на сумму 75 000 руб., предъявленного чекодержателем, может выглядеть следующим образом: Дебет 62 – Кредит 55-2 – 75 000 руб. Организация может вернуть банку не до конца использованную чековую книжку. При этом банк должен вернуть неиспользованную часть лимита на расчетный счет. Данное событие может быть оформлено следующей проводкой: Дебет 51 – Кредит 55-2 – 25 000 руб. ДепозитыНа субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается по дебету субсчета 55-3 «Депозитные счета» в корреспонденции со счетом 51 «Расчетные счета». При возврате банком сумм вкладов в бухгалтерском учете производятся обратные записи. Переводы в путиДля отражения затянувшегося процесса перечисления денежных средств с одного счета на другой, когда денежные средства с одного счета уже списаны, а на другой счет еще не зачислены, используется счет 57 «Переводы в пути». Например, при взносе наличными в вечернее время средства на расчетный счет могут быть зачислены только на следующий день. В бухгалтерском учете такая ситуация отражается двумя проводками. В первый день записывается проводка: Дебет 57 – Кредит 50, на следующий день: Дебет 51 – Кредит 57. Первая проводка записывается на основании записи кассовой книги организации, вторая – на основании выписки с банковского счета. Валютные счета Денежные расчеты с другими российскими организациями и гражданами российская организация имеет право осуществлять только в валюте Российской Федерации – в рублях. За нарушение этого правила организация может быть оштрафована.  Деловые партнеры российских организаций могут быть не только в России, но и за границей. Хозяйственные операции продажи или покупки товаров или услуг с участием иностранного делового партнера объединяются понятием экспортно-импортные операции. Если расчеты с иностранным партнером предполагается вести в иностранной валюте, организации необходимо открыть в коммерческом банке расчетный счет в иностранной валюте – валютный счет. Валютные операцииДенежные операции с использованием иностранных валют – поступление денег на валютный счет, списание денег с валютного счета, а также обмены иностранных валют на рубли и обратно объединяются понятием валютные операции. Деньги в иностранной валюте, хранящиеся на валютном счете организации, являются ее собственностью. Право использования этой собственности весьма ограничено. Валютный счет может использоваться для расчетов с иностранной организацией, а также для ограниченного круга денежных расчетов с российскими организациями, связанных с экспортно-импортными операциями. Для валютных операций используются собственные формы документов. Для учета операций по валютным, а также по расчетным счетам, открытым в иностранных банках, предназначен счет 52 «Валютные счета». Учет денежных средств на этом счете ведется в рублях, что соответствует общему правилу бухгалтерского учета: все имущество и все обязательства организации должны быть измерены в российской денежной единице. Параллельно с рублевым учетом на валютных счетах ведется аналитический учет в иностранной валюте. Иностранная валюта пересчитывается в рубли по официальному курсу Банка России. Рассмотрим примеры записи проводок с использованием валютных счетов. Допустим, ООО «Белая ромашка» заключило договор поставки своей продукции иностранной фирме. По условиям этого договора денежные расчеты ведутся в евро. Для того чтобы российская организация могла получать деньги от иностранного партнера, в своем коммерческом банке она открывает валютный счет для хранения безналичных евро. В рабочем плане счетов российская организация открывает субсчет 52-EUR «Валютный счет в евро» для учета безналичных денежных средств в евро и субсчет 62-EUR «Расчеты с иностранным покупателем в евро». По обоим этим субсчетам ведется учет в рублях и предусматривается ведение параллельно аналитического учета в евро. Поступление денег на валютный счет отражается следующей проводкой: Дебет 52 – Кредит 62 – сумма в евро – 50 000,00; в рублях 2 100 000,00. Курсовые разницыРублевая сумма представленной проводки рассчитана путем арифметической операции: 50 000 ? 42,000 = 2 100 000 руб., где 42,000 руб./евро – официальный курс Банка России, действующий на дату учета операции. Курсы валют со временем изменяются, и это создает проблемы для бухгалтерского учета. Например, если на дату составления бухгалтерской отчетности курс евро станет другим, то рублевая оценка остатка на валютном счете получится неверной. Для того чтобы откорректировать рублевый остаток на валютном счете, нужно сделать корректирующую проводку. Допустим, на дату составления промежуточной бухгалтерской отчетности на валютном счете российской организации по – прежнему хранится сумма 50 000 евро, но курс евро изменился и составил 42,040 руб./евро. Рублевая оценка этого остатка теперь составит: 50 000 ? 42,04 = 2 102 000 руб. Увеличение рублевого остатка по валютному счету учитывается по кредиту субсчета 91-1 «Прочие доходы» и отражается следующей проводкой: Дебет 52 – Кредит 91-2 – 2000,00. Эта сумма представляет собой курсовую разницу – изменения рублевых остатков по валютным денежным счетам и по счетам расчетов в иностранной валюте, которые вызваны колебаниями валютных курсов. Курсовые разницы отражаются на субсчетах 91-1 «Прочие доходы» и 91-2 «Прочие расходы».

НАЛИЧНЫЕ ДЕНЬГИ Наличные деньги организации хранятся в подразделении, которое называется кассой, приемом и выдачей наличных денег занимаются его работники – кассиры. Кассовые операции  Операции приема наличных денег и выдачи денег объединяются понятием кассовые операции. Кассовая операция – это частный случай хозяйственной операции. Общий порядок кассовых операцийКассовые операции выполняются в следующем порядке. 1. Бухгалтер оформляет первичный документ по приходу или расходу наличных денег и регистрирует его в журнале регистрации, находящемся в бухгалтерии. 2. Бухгалтер или любой другой работник передает первичный документ кассиру. 3. Кассир выполняет кассовую операцию: выдает денежную сумму лицу, которое указано в документе, или принимает деньги от указанного лица. 4. Сразу после этого кассир регистрирует кассовую операцию в кассовой книге, находящейся в кассе. Кассовая книга ведется под копирку в двух экземплярах. 5. В конце рабочего дня кассир подводит остаток по кассовой книге, сверяет его с остатком денег в кассе, затем отрывает из кассовой книги отчет кассира – это второй экземпляр листа кассовой книги с записями под копирку, и сдает его бухгалтеру вместе с приходными и расходными документами. Бухгалтер расписывается в первом экземпляре листа в том, что получил отчет кассира и все приходные и расходные документы. Между бухгалтерией и кассой существует следующее разделение труда: бухгалтерия работает с документами, т. е. оформляет кассовые документы и контролирует их исполнение, а касса непосредственно принимает и выдает деньги. Инициатива кассовых операций исходит от бухгалтерии и руководства организации, но не от кассира. Кассир по своей воле не может ни выдать, ни принять денег. Оформление кассовых документовВсе кассовые документы на выдачу и получение денег оформляются в бухгалтерии. Туда же они возвращаются после того, как кассир их исполнит. Документы на выдачу и получение денег оформляются только в одном экземпляре. Для приема наличных денег в кассу предназначены приходные кассовые ордера, для выдачи – расходные кассовые ордера. Кроме того, для организации массовых выплат денег работникам организации могут использоваться платежные ведомости или расчетно-платежные ведомости. Расходные ордера и ведомости подписывают руководитель организации и главный бухгалтер. Приходный ордер подписывает только главный бухгалтер. Если на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах необязательна. Исправления в кассовых документах не допускаются. Приходные и расходные кассовые ордера до передачи в кассу регистрируются в журнале регистрации приходных и расходных кассовых документов. Работа кассира При получении приходного или расходного кассового ордера или ведомости кассир обязан проверить следующее: • наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе – наличие разрешительной надписи (подписи) руководителя организации; • правильность оформления документов; • наличие перечисленных в документах приложений. При несоблюдении любого из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

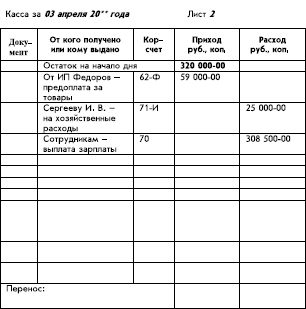

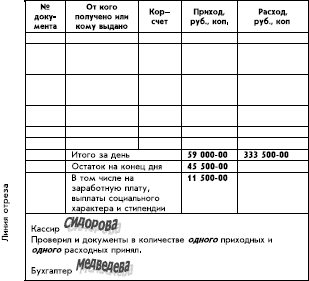

Принимаются и выдаются деньги по ордерам только в день их составления. Деньги по ведомостям выдаются в течение трех рабочих дней. По истечении этого срока кассир должен сделать следующее: • в ведомости против фамилии лиц, которым не произведены выплаты, поставить штамп или сделать отметку от руки «Депонировано»; • в конце ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по ведомости и расписаться; • если не все работники, указанные в ведомости, получили причитающиеся им суммы, заполнить документ под названием реестр депонированных сумм; • передать ведомость и реестр депонированных сумм в бухгалтерию. Если деньги выдаются по ведомости, то после их выдачи все равно оформляется расходный кассовый ордер – в самой ведомости в специально отведенном месте или в виде отдельного бумажного документа. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда, регистрируются после того, как кассир сдаст ведомость бухгалтеру. Работникам организации, которые вовремя не получили причитающиеся им по ведомости деньги, они могут быть выданы позже на основании расходных кассовых ордеров. Выдача денег физическим лицам, которые не являются работниками организации, производится только по расходным кассовым ордерам. При выдаче денег по расходному кассовому ордеру кассир требует предъявления документа, удостоверяющего личность получателя (например, паспорта), записывает в расходном кассовом ордере наименование и номер документа, кем и когда он выдан, получатель расписывается в ордере. Если выплата денег производится по ведомости, то получатели также предъявляют документы, удостоверяющие их личности, и расписываются в соответствующей графе платежного документа. Но сведения о предъявленных документах кассир не регистрирует, что логично: деньги по ведомостям могут выдаваться только работникам организации, а сведения об их документах у организации имеются. Кассир выдает деньги лицу, указанному в расходном кассовом документе. Кроме того, деньги могут быть выданы другому лицу – по доверенности. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости. Кассовая книга Все операции поступления и выдачи наличных денег кассир учитывает в кассовой книге. Каждая организация ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера.  При обеспечении полной сохранности кассовых документов кассовую книгу можно вести автоматизированным способом, т. е. с использованием компьютера и бухгалтерской компьютерной программы. Ежедневно в конце рабочего дня кассир распечатывает на компьютере вкладной лист кассовой книги и отчет кассира. Эти листы имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Если вкладной лист кассовой книги является последним за месяц, на нем должно печататься общее количество листов кассовой книги за завершившийся месяц. Распечатанные вкладной лист кассовой книги и отчет кассира кассир обязан проверить, подписать и передать бухгалтеру. Бухгалтер должен расписаться на вкладном листе кассовой книги в том, что он получил отчет кассира и все приходные и расходные кассовые документы, и вернуть вкладной лист кассовой книги кассиру. По окончании календарного года вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера организации, и книга опечатывается.

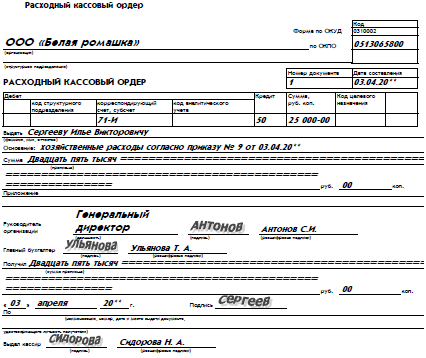

Кассовые документы Кассовые операции оформляются документами, имеющими типовые формы. Приходный кассовый ордерПрием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.  Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.  Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю. В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде. Расходный кассовый ордер Пример заполненного и уже оплаченного расходного кассового ордера ООО «Белая ромашка» представлен ниже. Данным документом оформлено следующее хозяйственное событие ООО «Белая ромашка»: его работник Сергеев получил из кассы денежную сумму на хозяйственные расходы в интересах организации на основании приказа № 9 его руководителя. Документ, подготовленный в бухгалтерии, передан в кассу. Кассир выдал указанную сумму взамен росписи работника в нижней части ордера. Кроме того, работник сам вписал полученную денежную сумму в нижней части ордера, выше своей подписи.

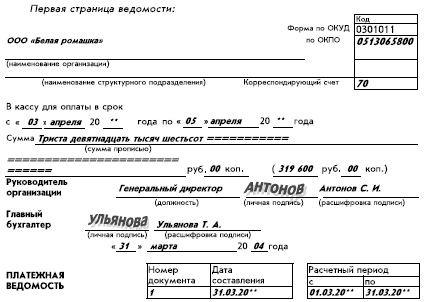

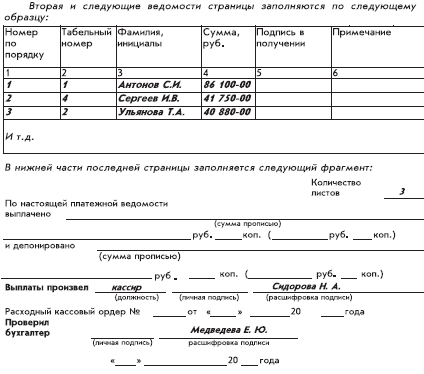

Полностью оформленный и подписанный расходный кассовый ордер остается в кассе организации и в конце того же рабочего дня передается в бухгалтерию. А физическое лицо уходит из кассы лишь с деньгами, от самого расходного ордера у него не остается ничего.  Платежная ведомость Платежная ведомостьПример платежной ведомости на выдачу заработной платы, подготовленной бухгалтерией ООО «Белая ромашка» для передачи в кассу, представлен ниже.  На первом листе ведомости ставятся разрешительные подписи главного бухгалтера и руководителя организации. После этого ведомость передается в кассу. В течение трех рабочих дней после оформления ведомости кассир может выдавать по этой ведомости заработную плату работникам организации. После того как зарплату получат все работники организации или по истечении указанных трех рабочих дней кассир заполняет нижнюю часть последнего листа ведомости (которая в представленном примере показана незаполненной), реестр депонированных сумм (если остались работники, не получившие заработную плату) и возвращает ведомость и реестр депонированных сумм в бухгалтерию. Реестр депонированных сумм представляет собой список работников организации, не получивших зарплату вовремя, с указанием причитающихся им денежных сумм.

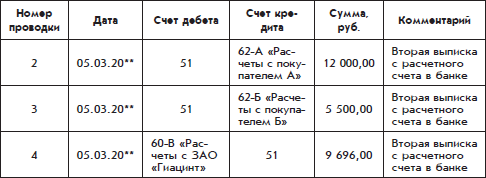

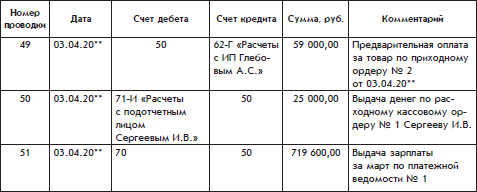

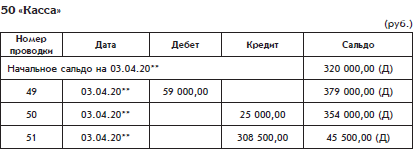

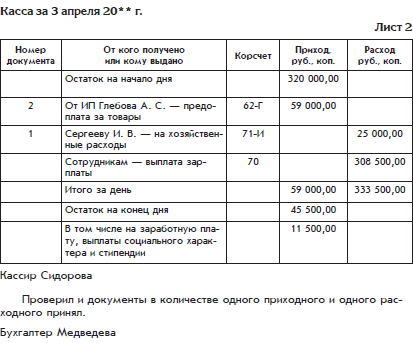

Примеры кассовых операций Рассмотрим на конкретных примерах порядок регистрации кассовых операций в кассе и бухгалтерии организации.  Но начнем с отражения кассовых операций в бухгалтерии организации после их регистрации кассиром в кассовой книге. В нижней части последней страницы заполняется следующий фрагмент: Фрагмент страницы журнала проводок по операциям, соответствующим рассмотренным выше кассовым документам, представлен ниже:  Представленный фрагмент содержит проводки, соответствующие кассовым операциям ООО «Белая ромашка» за конкретный день. В этот день произошли хозяйственные события, которые уже рассматривались: касса организации получила денежную сумму от предпринимателя Глебова, выдала другую сумму работнику организации Сергееву, выдала основную часть зарплаты работникам организации. Фрагмент страницы Главной книги по счету 50 «Касса» с записями движения средств по счету в течение той же даты на основании записей журнала проводок будет выглядеть следующим образом:  Источником информации для бухгалтерии, на основании которой делаются все эти записи, может быть только кассовая книга. Кассовые документы, хотя и оформляются в бухгалтерии, означают, что хозяйственные события только планируются, но могут и не произойти. Кассовая книга выглядит проще, если она ведется с помощью компьютера. При этом она распечатывается в виде отдельных вкладных листов. Ниже представлен вкладной лист кассовой книги с записями тех же хозяйственных событий:  В кассовой книге зафиксированы три кассовые операции, но кассир сдал в бухгалтерию только два исполненных кассовых документа – один приходный и один расходный. Эта нестыковка связана с тем, что выдача зарплаты по четвертому документу – платежной ведомости еще не закончена. Платежная ведомость будет сдана в бухгалтерию только после завершения процедуры выдачи зарплаты. Вкладной лист содержит все предусмотренные реквизиты листа кассовой книги. Как уже упоминалось, одновременно с вкладным листом распечатывается его копия – отчет кассира. Ниже представлен внешний вид лицевой стороны листа кассовой книги при рукописном способе ее ведения. Оборотная сторона листа кассовой книги выглядит так же. Перед заполнением лист следует согнуть и подложить копирку так, чтобы одновременно заполнялись лицевая и оборотная стороны:   Ответственность кассира и организации Кассир обязательно является материально ответственным лицом. При поступлении на работу с кассиром заключается договор о полной материальной ответственности.  Кассир обязан иметь личную печать. Все наличные деньги должны храниться в помещении кассы в несгораемых металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, причем эти ключи запрещается оставлять в условленных местах, передавать посторонним лицам, изготавливать их неучтенные дубликаты. Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации. В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия кассы с пересчетом денежной наличности. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Организация со своей стороны должна создать кассиру необходимые условия для выполнения его обязанностей, связанных с высокой материальной ответственностью. Требования к помещению кассыПомещение кассы должно быть специально оборудовано для обеспечения сохранности денежных средств. Требования к выбору помещения кассы, к его укрепленности и оборудованию заключаются, в частности, в следующем. Касса должна иметь изолированное помещение, оборудованное специальным окошком для выдачи денег, и две двери: внешнюю, открывающуюся наружу, и внутреннюю, в виде стальной решетки, открывающейся внутрь; на наружные окна кассы следует установить решетки. Все стены помещения кассы должны быть довольно толстыми. В помещении необходимо установить сигнализацию. Денежные операции в розничной торговле Предприятия розничной торговли регистрируют кассовые операции с использованием контрольно-кассовых машин (ККМ), или кассовых аппаратов.  Контрольно-кассовые машины ККМ предназначена для ускорения процесса приема денег от покупателя. Каждая ККМ имеет клавиатуру, с помощью которой можно набирать цифры, символы и специальные команды. Работнику организации достаточно набрать на клавиатуре ККМ причитающуюся денежную сумму и выбрать соответствующую команду, чтобы ККМ распечатала кассовый чек (или, как говорят торговые работники, пробила чек). Кассовый чек – это отрезок бумажной ленты с нанесенным на него текстом, сформированным кассовым аппаратом. Этот текст должен содержать денежную сумму, название организации, дату формирования чека, а также другую информацию, важную для покупателя. С точки зрения бухгалтерии кассовый чек – это документ, который можно приравнять к приходному кассовому ордеру. Кассовый чек является подтверждением хозяйственной операции получения наличных денег от покупателя. Использование ККМ ускоряет процесс приема денег от покупателя, а для инспекции ФНС России – это дополнительный инструмент контроля за количеством наличных денег, которые организация получает от покупателей. ККМ содержат внутреннюю память, где фиксируются все факты формирования кассовых чеков. Информация из этой памяти недоступна для изменения, но доступна для просмотра. В частности, используя специальные команды, можно вывести из ККМ отчет об общей сумме чеков, пробитых за день. Этот отчет представляет собой отрезок бумажной ленты с нанесенным на нее текстом. Кроме того, можно вывести информацию об общей сумме чеков, пробитых за весь период эксплуатации ККМ. Благодаря этим свойствам любой контролирующий орган может получить информацию об общей сумме чеков. Каждая используемая ККМ подлежит регистрации в инспекции ФНС России, которая разрешает организациям использовать только определенные модели ККМ. С ККМ работает работник организации – кассир-операционист. В конце рабочего дня он сдает остаток денежных средств старшему кассиру организации или работнику коммерческого банка – инкассатору. На каждую ККМ должна заводиться книга кассира-операциониста – упрощенный аналог кассовой книги. Инкассация наличной выручкиКоммерческий банк, как правило, предоставляет организациям услуги по инкассации наличной выручки.

Для сдачи денег инкассатору кассир-операционист должен их специально сложить и заполнить расходный кассовый ордер. После приема денег инкассатор расписывается в расходном кассовом ордере. Вечером того же дня или на следующее утро деньги, принятые инкассаторами, зачисляются на расчетный счет организации в коммерческом банке. При этом коммерческий банк удержит небольшую часть этих денег в качестве оплаты услуг по инкассации. Инкассация не только ускоряет прохождение денег, полученных от покупателей, до расчетного счета организации, но и позволяет исключить многие риски. Если деньги, принятые инкассаторами, зачисляются на расчетный счет на следующий день, то такая ситуация отражается в бухгалтерском учете двумя проводками с использованием счета 57 «Переводы в пути».

ФИНАНСОВЫЕ ВЛОЖЕНИЯ В процессе хозяйственной деятельности у организации могут образовываться временно свободные денежные средства, которые она может либо оставить на своих расчетных счетах в банках, либо вложить в чужой бизнес с целью получения дополнительных доходов.  Виды финансовых вложений Вложение денежных средств с целью получения доходов называется инвестированием. Частным случаем инвестирования является вложение средств в создание новой организации. Возможности инвестирования различаются по степени доходности и риска. Финансовые вложения можно разделить не следующие основные группы: • депозиты; • вклады в уставные капиталы других организаций; • вклады в совместные проекты; • займы, предоставленные другим организациям; • прочие ценные бумаги. Депозиты Наименее рискованным способом инвестирования считается вложение в депозиты, который был рассмотрен выше. Для учета вложений в депозиты предназначен субсчет 55-3 «Депозитные счета». Достоинством инвестирования средств в банковские депозиты является их высокая ликвидность, т. е. возможность быстрого превращения в деньги с минимальными потерями. Вклады в уставные капиталы других организаций Понятие ликвидность применительно к денежным средствам упоминалось выше при рассмотрении классификации денежных средств, используемой Банком России. В той классификации депозиты были отнесены в среднюю группу ликвидности – агрегат М2. Это связано с тем, что депозит – это не полноценные деньги, поскольку банковским депозитом нельзя расплатиться. Но в то же время банковский депозит можно довольно быстро превратить в полноценные деньги. Вклад в уставный капитал можно осуществить путем приобретения простых акций другой организации (если она является акционерным обществом), непосредственной оплаты доли уставного капитала путем перечисления денег на расчетный счет другой организации или передачи другой организации другого имущества. Вместе с долей уставного капитала другой организации приобретается право на получение доли будущей прибыли в виде дивидендов, а также возможность влиять на расстановку кадров в этой организации и на принятие управленческих решений. Совместные проекты Совместный проект с другими организациями оформляется договором простого товарищества. По договору простого товарищества (договору о совместной деятельности) двое или несколько юридических лиц и индивидуальных предпринимателей обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели. Участники договора простого товарищества называются товарищами. В соответствии с заключенным договором товарищи делают вклады в совместный проект в виде денег или любого другого имущества. Денежная оценка вклада организации в совместный проект отражается на счете 58 «Финансовые вложения». Займы другим организациямОдна организация может вложить свои средства – деньги и иное имущество в другую организацию без приобретения доли ее уставного капитала и без приобретения возможности непосредственного влияния на принятие управленческих решений. Такое вложение делается на основе договора займа. По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. Договор займа может быть заключен с условием использования заемщиком полученных средств на определенные цели. (Такой заем называется целевым.) Заемщик обязан обеспечить заимодавцу возможность контролировать целевое использование суммы займа. Облигации Организация может предоставить заем в форме приобретения долговой ценной бумаги. Основных разновидностей таких ценных бумаг две: облигации и векселя. Облигация – это эмиссионная ценная бумага, которая удостоверяет право ее владельца на получение от лица, выпустившего облигацию, ее номинальной стоимости или иного имущественного эквивалента в предусмотренный срок. Облигация предоставляет также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Выпущенные облигации продаются на рынке ценных бумаг всем желающим. Выпускать облигации могут коммерческие банки, а также крупные компании, которые в интересах развития своего бизнеса таким способом привлекают средства большого количества физических и юридических лиц. Кроме того, компания получает нецелевой заем: собранные средства она может тратить по своему усмотрению, не отчитываясь перед заимодавцами.

Вексель – это неэмиссионная ценная бумага, т. е. векселя выписываются индивидуально. (Хотя банки выпускают векселя и большими партиями.) Вексель – это документ, оформленный по строгим правилам, удостоверяющий факт долга одной организации другой и обязательство организации должника оплатить этот долг по истечении установленного срока. Кроме выплаты суммы долга вексель может предусматривать выплату процентов. Вексель удостоверяет ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить полученные взаймы денежные суммы при наступлении предусмотренного срока.

Отражение финансовых вложений в бухгалтерском учете Как указывалось выше, финансовые вложения учитываются на активном счете 58 «Финансовые вложения». К этому счету рекомендуется открывать следующие субсчета, предназначенные для учета: 58-1 «Паи и акции» – финансовых вложений в уставные капиталы других организаций; 58-4 «Вклады по договору простого товарищества» – финансовых вложений, сделанных в рамках договора о совместной деятельности (договора простого товарищества) с другими организациями и предпринимателями; 58-3 «Предоставленные займы» – займов, предоставленных по договорам с другими организациями; 58-2 «Долговые ценные бумаги» – облигаций, векселей и других ценных бумаг.

Финансовые вложения принимаются к учету в сумме фактических затрат, произведенных организацией. Фактическими затратами на приобретение ценных бумаг могут быть, в частности: • суммы, уплачиваемые в соответствии с договором продавцу; • суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг; • вознаграждения, выплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги; • расходы по уплате процентов по заемным средствам, используемым на приобретение ценных бумаг до принятия их к бухгалтерскому учету; • иные расходы, непосредственно связанные с приобретением ценных бумаг. Хозяйственное событие, означающее факт появления финансового вложения, регистрируется в бухгалтерском учете по дебету счета 58 «Финансовые вложения» и по кредиту счета учета имущества, за счет которого это финансовое вложение было произведено. Резерв под обесцениваниеЕсли на счете 58 «Финансовые вложения» учитываются акции, которые котируются на фондовой бирже, и если котировки этих акций регулярно публикуются, то в конце финансового года под эти акции может создаваться резерв под обесценение вложений в ценные бумаги. Резерв создается при снижении рыночных цен на акции ниже их стоимости, отраженной на счете 58. На сумму создаваемого резерва делается следующая запись: Дебет 91-2 «Прочие расходы» Кредит 59 «Резервы под обесценение финансовых вложений». Величина резерва определяется отдельно по каждому виду ценных бумаг, котирующихся на бирже или на специальных аукционах, котировка которых регулярно публикуется.

Счет 59 является контрарным (т. е. вычитаемым) счетом по отношению к основному счету 58, на котором показывается начальная стоимость финансовых вложений, а на счете 59 – сумма, на которую должна быть уменьшена их оценка в результате произошедшего обесценения. Как любой другой контрарный счет, счет 59 формально является пассивным. Но, по сути, это активный счет, который имеет отрицательное дебетовое сальдо. Противоречие между сутью контрарного счета и его формальной характеристикой разрешается уже известным нам способом: в бухгалтерских отчетах, где важна суть, а не форма, итоговое сальдо по контрарному счету никогда не показывается отдельно от сальдо основного счета. Сальдо контрарного счета всегда объединяется с сальдо основного счета путем вычитания кредитового сальдо контрарного счета из дебетового сальдо основного счета. Так, в отчете – бухгалтерском балансе показывается так называемая остаточная стоимость финансовых вложений, которая определяется путем вычитания кредитового сальдо счета 59 из дебетового сальдо счета 58. Реализация и погашение ценных бумаг, а также получение любых доходов от финансовых вложений отражаются на субсчете 91-1 «Прочие доходы» счета 91 «Прочие доходы и расходы». Факт выбытия финансового вложения, связанного с продажей ценных бумаг или прекращением участия в другой организации, отражается на субсчете 91-2 «Прочие расходы».

Например, если организация получит денежный платеж на свой расчетный счет на сумму 5000 руб. в качестве уплаты процентов по облигациям, то это событие будет отражено следующей проводкой: Дебет 51 – Кредит 91-1 -5000 руб. При подведении итогов финансового года эта проводка увеличит прибыль организации на сумму 5000 руб. Если же организация получит на свой расчетный счет денежную сумму 110 000 руб. в качестве погашения долговых обязательств по векселю, который в бухгалтерском учете был оценен в 112 000 руб., то это событие должно быть отражено следующими двумя проводками: Дебет 51 – Кредит 91-1 – 110 000 руб.; Дебет 91-2 – Кредит 58-2 – 112 000 руб. В результате операция по погашению векселя дала убыток на сумму 2000 руб. Но в бухгалтерском учете этот убыток окончательно будет рассчитан и войдет в состав итоговой прибыли (или итогового убытка) только при подведении финансовых итогов за год.

|

|

||