|

||||

|

|

Часть 3. ЦЕННОСТИ В этой части книги рассмотрим порядок учета материального и нематериального имущества, которое не относится к деньгам и к «почти деньгам». Это материальное имущество, которое в зависимости от назначения может называться материалами, товарами, готовой продукцией, основными средствами, доходными вложениями и т. д. Кроме того, рассмотрим имущество, которое не имеет материальной формы, – так называемые нематериальные активы. МАТЕРИАЛЫ Чем бы организация ни занималась – бизнесом или некоммерческой деятельностью, для обеспечения этой деятельности понадобится имущество, называемое материалами.  Материалы – это предметы труда, т. е. имущество, которое расходуется в основном операционном цикле организации. В бухгалтерском учете стоимость использованных материалов целиком включается в стоимость продукции организации. Классификация материалов В зависимости от экономической роли и от отношения к операционному циклу организации материалы принято подразделять на следующие группы: сырье и основные материалы, вспомогательные материалы, отходы (возвратные материалы), инвентарь и хозяйственные принадлежности. При необходимости можно выделить и другие группы материалов. Сырье и основные материалы – это предметы труда, из которых изготавливается продукт. Они расходуются прямо пропорционально количеству выпускаемой продукции.

Разновидностью основных материалов можно считать покупные полуфабрикаты – основные материалы, которые прошли определенные стадии обработки, но еще не стали готовой продукцией. Вспомогательные материалы используются для воздействия на сырье и основные материалы, для придания продукту определенных свойств и облегчения процесса производства. Расход вспомогательных материалов может быть не связан напрямую с количеством выпускаемой продукции.

Из группы вспомогательных материалов выделяются следующие подгруппы: топливо, тара и тарные материалы и запасные части. Топливо подразделяется на технологическое (для технологических целей), двигательное (т. е. горючее для двигателей) и хозяйственное (на отопление). Тара и тарные материалы – это предметы, используемые для упаковки, транспортировки и хранения различных материалов и продуктов. К таре относятся мешки, ящики, коробки, бочки, банки. Запасные части – это материалы, которые используются для ремонта и замены износившихся деталей машин и оборудования. Возвратные отходы производства – это остатки сырья, основных и вспомогательных материалов и покупных полуфабрикатов, которые образовались в процессе их переработки в готовый продукт и утратили свойства исходных материалов, но тем не менее не превратились в мусор. Другими словами, к возвратным отходам производства относятся остатки сырья, которые еще обладают некоторой ценностью, т. е. их можно использовать внутри организации или продать. В частности, к возвратным отходам могут относиться опилки. Инвентарь и хозяйственные принадлежности используются в качестве средств труда в течение не более одного года или не более длительности операционного цикла организации, если длительность цикла превышает один год. Другое название инвентаря и хозяйственных принадлежностей – малоценные и быстроизнашивающиеся предметы (МБП). Существуют другие способы классификации материалов, например, по техническим свойствам, сортам и размерам, которые могут показаться более удобными для конкретной организации. Классификация используется для организации системы аналитического учета материалов. Документарное оформление поступления материалов  Материалы могут поступать в организацию из внешнего мира: как от деловых партнеров – поставщиков при посредничестве других организаций – перевозчиков, так и через работников организации – подотчетных лиц. Но иногда материалы могут образовываться в самой организации, например, в результате ликвидации ее имущества, пришедшего в негодность. Факт поступления материалов должен оформляться документом, на основании которого поступление материалов регистрируется в бухгалтерском учете организации. Если материалы поступают от поставщика (при посредничестве перевозчика), то типовой порядок оформления поступления этих материалов будет следующим. Вместе с материалами поставщик (или перевозчик) передает сопроводительные документы: товарно-транспортную накладную, товарную накладную или какой-нибудь другой документ. Работник организации, ответственный за приемку материалов (обычно это сотрудник структурного подразделения организации – отдела снабжения), проверяет правильность оформления сопроводительных документов и соответствие поступивших материалов сопроводительным документам.

Если никаких расхождений между составом материалов и документом работник организации не обнаружил, то он подписывает от лица организации сопроводительный документ (который присутствует при грузе как минимум в двух экземплярах) и один экземпляр оставляет себе.

Организация-отправитель и организация-перевозчик должны получить свои экземпляры сопровождающего документа с регистрацией в нем факта принятия материалов организацией-получателем. Эти экземпляры подписываются уполномоченными на то работниками организации-получателя, а их подписи заверяются круглой печатью организации.

Если материалы поступили с серьезными повреждениями упаковки или работник организации-получателя обнаружил расхождение между составом материалов и сопроводительным документом, то для их приемки составляется акт о приемке материалов.

Если приемка товаров производится за пределами организации, то оформляется доверенность, которая применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей. Поступления материалов на склад материалов, изготовленных силами самой организации, могут оформляться требованием-накладной. Материалы могут поступать также от подотчетных лиц – работников организации, которые приобрели их за наличный расчет. Подотчетное лицо оформляет приобретение материалов – авансовым отчетом, к которому прилагаются документы, подтверждающие факт оплаты приобретенных материальных ценностей: квитанции к приходным кассовым ордерам других организаций, чеки контрольно– кассовых машин. Авансовый отчет составляется подотчетным лицом в одном экземпляре и сдается в бухгалтерию организации. Этот документ служит не столько для оформления поступления материалов, сколько для оформления денежных расчетов между подотчетным лицом и организацией. А при приеме материалов от подотчетного лица на склад выписывается приходный ордер. Материально ответственные лица склада материалов (кладовщики) ведут карточки учета материалов, на которых учитываются движение материалов на складе по каждому виду, сорту и размеру. Записи в карточке производятся кладовщиками на основании первичных приходных и расходных документов в день совершения операции. Документарное оформление передачи материалов Разово отпуская материалы со склада, удобно использовать требование-накладную. Но если однотипные материалы отпускаются со склада часто, то используется другой документ – лимитно-заборная карта.  Порядок ведения лимитно-заборной карты следующий. Перед началом месяца руководители каждого подразделения подают заявки руководству организации, в которых указывается максимальное количество каждого материала, необходимое подразделению в течение предстоящего месяца. Заявленные количества корректируются и утверждаются руководителем организации. Максимальное количество каждого вида материала, которое подразделения могут получить со склада в течение месяца, называется лимитом. Представитель подразделения в течение месяца может получать со склада материалы без оформления новых документов. При получении он расписывается непосредственно в карточке учета материалов, а в лимитно-заборной карте расписывается кладовщик. Сверхлимитный отпуск материалов и замена одних видов материалов другими допускаются только по отдельному разрешению руководителя организации или лиц, на это уполномоченных. Для передачи материалов могут использоваться и другие документы, например: • накладная на отпуск материалов на сторону – для учета от пуска материальных ценностей территориально обособленным подразделениям организации или деловым партнерам; • карточка учета малоценных и быстроизнашивающихся предметов – для учета малоценных и быстроизнашивающихся предметов, выданных под роспись работнику для длительного пользования. Документарное оформление расхода материалов Расход материалов – это хозяйственное событие, означающее прекращение их существования в первоначальной материальной форме. В любой организации расход материалов необходимо подтверждать документами.  Для учета расхода сырья, основных и вспомогательных материалов организация использует либо собственные, либо типовые формы документов. Такими документами могут быть, в частности, акт списания материалов, акт расхода материалов в производстве, акт списания бензина. Документ, подтверждающий расход сырья, основных и вспомогательных материалов, составляется в конце каждого месяца или чаще, подписывается ответственным работником подразделения, начальником подразделения и утверждается руководителем организации или уполномоченным на это лицом. Количество израсходованных материалов, указанное в акте, должно быть обосновано. Для большинства материалов можно установить нормы расхода, которые будут увязывать расход материалов с производственными процессами или другими хозяйственными событиями организации. Например, расход бензина для автомобиля, находящегося в собственности организации, подтверждается путевыми листами (которые представляют собой задания водителю на выполнение поездок с указанием километража), нормативами расхода бензина на километр (от завода – производителя автомобиля), документами оплаты бензина. Особым образом оформляются расходы материалов в связи с чрезвычайными обстоятельствами: порчей или кражей. Подобный расход материалов оформляется документом, подготавливаемым комиссией и утверждаемым руководителем организации. Так, расход материала в результате его порчи или брака в процессе производства может оформляться актом о браке. В этом документе указываются: характеристика брака, его причина; количество забракованной продукции; фактические затраты по исправлению брака; суммы, подлежащие взысканию с виновников брака (если такие имеются); потери от брака. Комиссия должна установить степень пригодности испорченного материала для дальнейшего использования. Так, она может признать, что материал утратил свои достоинства незначительно, что выражается только в снижении сорта материала. В бухгалтерском учете это означает уменьшение учетной цены материала. Крайний вариант – комиссия признает, что испорченный материал ни на что не пригоден, даже бесполезно пытаться его продать. То есть комиссия приравнивает испорченный материал к мусору, который следует просто выбросить (утилизировать). Для бухгалтерского учета это означает, что стоимость испорченного материала должна быть полностью списана. Некоторые расходы материалов выявляются в результате инвентаризации. Причиной таких расходов может быть как ненадлежащее исполнение материально ответственным лицом своих обязанностей, так и естественная убыль материала в процессе длительного хранения (так называемые усушка и утруска). Расходы материалов, выявленные инвентаризацией, оформляются унифицированным документом – сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Бухгалтерский учет поступления материалов Бухгалтерский учет материалов предполагает, что типовой жизненный цикл материалов в организации состоит из трех этапов: поступление, выдача в производство, возможно, возврат из производства.  Оценка материалов Оценка материаловМатериалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС. К фактическим затратам на приобретение материалов относятся: • суммы, уплачиваемые поставщику (продавцу); • суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов; • таможенные пошлины (в случае приобретения материалов у иностранного продавца); • невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материалов (НДС является возмещаемым налогом); • вознаграждения, уплачиваемые посреднической организации, через которую приобретены материалы; • затраты по заготовке и доставке материалов до места их использования, включая расходы по страхованию; • затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях. Фактическая себестоимость материалов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с их производством. Синтетический учет материаловБухгалтерия ведет синтетический учет материалов с использованием счета 10 «Материалы» и, возможно, некоторых других вспомогательных счетов. Синтетический учет поступления и расхода материалов – это запись определенных проводок. Так, хозяйственное событие поступления материалов от поставщика, подтвержденное товарно-транспортной накладной и счетом-фактурой, на общую сумму 11 800 руб., из которых 10 000 руб. составляют стоимость материалов без НДС, а 1800 руб. – сумма НДС в составе стоимости материалов, будет отображено следующими проводками: Дебет 10 – Кредит 60 – 10 000 руб.; Дебет 19 – Кредит 60 – 1800 руб. Как говорилось выше, стоимость материалов может быть увеличена на стоимость дополнительных расходов, связанных с их приобретением. Так, хозяйственное событие получения услуг от посреднической организации или от организации, предоставляющей информационные услуги, которое напрямую связано с приобретением материалов и подтверждено актом сдачи-приемки работ и счетом-фактурой на общую сумму 590 руб. (из которых 500 руб. – стоимость услуг без учета НДС, а 90 руб. – НДС), будет отражено следующими проводками: Дебет 10 – Кредит 60 – 500 руб.; Дебет 19 – Кредит 60 – 90 руб. Таким образом, стоимость материалов, которая числится на складе без учета НДС, будет увеличена с 10 000 до 10 500 руб. Хозяйственное событие передачи этих же материалов со склада в производство, подтвержденное требованием-накладной или записью в карточке учета материалов, будет отражено следующей проводкой: Дебет 20 – Кредит 10 – 10500 руб. Аналитический учет материаловАналитический учет материалов, который ведется параллельно синтетическому учету, – это более сложная задача. Аналитический учет осуществляется двумя методами: на основе использования количественно-суммовых оборотных ведомостей и сальдовым методом. Аналитический учет на основе количественно – суммовых оборотных ведомостей имеет два подварианта. Первый подвариант реализуется следующим образом. В бухгалтерии на каждый вид и сорт материалов заводится карточка аналитического учета. На основании первичных документов в эту карточку вносятся все данные о поступлении и расходе материалов. Данные карточки дублируют карточки учета материалов, которые ведут материально ответственные лица на складах. По окончании месяца по итоговым данным всех карточек составляются так называемые количественно-суммовые оборотные ведомости материалов.

На основе указанных количественно-суммовых оборотных ведомостей составляется сводная оборотная ведомость, в которую переносятся итоги каждой отдельной количественно-суммовой ведомости. Сводная оборотная ведомость сверяется с данными синтетического учета. Ведение аналитического учета с использованием количественно-суммовых ведомостей представляется излишне громоздким в обоих подвариантах. Этот вариант предполагает, что работа материально ответственных лиц склада по учету материалов полностью дублируется в бухгалтерии организации. Более современным считается сальдовый метод учета материалов, заключающийся в том, что в бухгалтерии организации не ведется количественный и суммовой учет движения (прихода и расхода) материалов по видам и сортам и не составляются количественно-суммовые оборотные ведомости. Учет движения материалов ведется бухгалтерией только в денежном выражении, определяемом исходя из учетных цен. Материально ответственные лица ведут количественный учет материалов в книге складского учета на основании первичных документов. Количественные остатки материалов на 1-е число каждого месяца переносятся из книги складского учета в сальдовую ведомость работником бухгалтерии или заведующим складом. Затем сальдовая ведомость сверяется с данными синтетического учета. Таким образом, при сальдовом методе бухгалтерия не дублирует действия материально ответственных лиц по учету материалов, а только контролирует их работу. Методы оценки сырья и материалов  Материалы принимаются к бухгалтерскому учету по фактической себестоимости. Но материалы одного и того же вида и сорта могут поступать в организацию по разной фактической себестоимости: стоимость материалов колеблется в зависимости от инфляции, общей ситуации на рынке, поставщика, размера приобретаемой партии и т. д. По разным партиям приобретаемого материала организация может нести разные дополнительные расхода, например, на доставку. Все это приводит к тому, что разные единицы одного и того же материала, хранящиеся на складе, имеют разную фактическую себестоимость. Такие колебания фактической себестоимости не создают никаких проблем при отражении в учете получения материалов. Проблемы появляются позже – при регистрации отпуска материалов со склада. Если материалы хранятся на складе строго по партиям (если они были приобретены партиями) и строго по партиям отпускаются, то различие фактической себестоимости проблем не создает. Работник склада при отпуске единицы материала указывает номер партии, на основании чего бухгалтерия будет определять стоимость отпущенных материалов. Но вести учет перемещения материалов с точностью до партии может быть неудобно или слишком трудоемко. В этом случае применяются специальные метода расчета себестоимости единицы материала. При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих методов: • по себестоимости каждой единицы; • по средней себестоимости; • по себестоимости первых по времени приобретения материалов (метод ФИФО). Метод оценки по себестоимости каждой единицы – это и есть метод учета материалов на складе с точностью до партии, в составе которой они были приобретены. Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, должны оцениваться по себестоимости каждой единицы таких запасов. Метод учета материалов по средней себестоимости является наиболее традиционным для отечественной бухгалтерии. В этом случае предполагается, что все единицы материала одного вида и сорта, хранящиеся на складе, совершенно равноценны в каждый конкретный момент времени. Они учитываются по одной и той же цене, которая определяется умножением общей стоимости приобретения хранящихся материалов на общее количество хранящихся материалов. Цена одной единицы материала, полученная расчетным путем, называется средней себестоимостью. При поступлении очередной партии материалов на склад средняя себестоимость материалов пересчитывается.

Метод учета материалов по средней себестоимости имеет две разновидности: оперативный метод средних цен и итоговый метод средних цен. Оперативный метод средних цен предполагает, что расчет новых средних цен производится сразу же после поступления новой партии материалов. Списание материалов, которое последует после очередного их поступления, будет производиться уже по новой учетной цене.

Итоговый метод средних цен является упрощенной разновидностью метода учета материалов по средней себестоимости. При использовании этого метода расчет себестоимости производится не в реальном времени, а только по завершении месяца или иного периода времени. Делается допущение, что все поступления материалов произошли в начале периода, а все расходы материалов – в конце периода. Соответственно для всех списаний материалов, произошедших в течение периода, устанавливается единая средняя себестоимость единицы материала. Очевидное достоинство этого метода – простота расчетов, что особенно ценно, если бухгалтерский учет ведется без использования хорошей компьютерной программы. Недостаток метода: точное значение учетной стоимости единицы материала становится известным только после завершения периода. В основе метода оценки по себестоимости первых по времени приобретения материалов (ФИФО, от английского «FIFO – first in – first out») правило, заключенное в его английском названии: первая партия в приход – первая партия в расход. Оценка запасов методом ФИФО основана на допущении, что материалы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. материалы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца.

Для бухгалтерии метод ФИФО значительно сложнее метода учета по средней себестоимости. Для учета методом ФИФО на каждый вид и сорт материала заводится специальная карточка учета материалов по партиям их приобретения, с указанием количества материала и средней цены единицы материала в каждой партии. При этом бухгалтер должен как бы имитировать поведение разумного кладовщика. При наступлении хозяйственного события передачи материала со склада бухгалтер должен вычесть количество отпущенных материалов из наиболее ранней партии, отраженной в карточке учета (или из нескольких наиболее ранних партий, если оставшегося количества материала в самой ранней партии не хватает). Метод ФИФО не создает технических проблем при использовании хорошей компьютерной бухгалтерской программы. Упомянутая карточка ведется непосредственно программой и скрытно от бухгалтера, который только просматривает результаты расчетов учетной себестоимости. Организация может применять в течение финансового года один метод оценки по каждому отдельному виду (группе) материалов. Рассмотренные методы могут использоваться для оценки себестоимости не только материалов, но и других однородных объектов бухгалтерского учета, в частности, для оценки себестоимости объектов учета, которые числятся на счетах 41 «Товары» и 43 «Готовая продукция». Дополнительные бухгалтерские счета для учета материалов  Операции по приобретению материалов в бухгалтерском учете могут отражаться по-разному. В зависимости от выбранной организацией учетной политики поступления материалов могут быть отражены с использованием счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей» или без их использования. Учет транспортно-заготовительных расходовДля удобства учета и распределения транспортно-заготовительных расходов, связанных с приобретением материалов, учетная политика организации может предусмотреть использование счета 15. Операция приобретения материалов отражается в бухгалтерском учете следующим образом. На основании расчетных документов, которые поступили в организацию и означают переход права собственности на материалы, делаются записи по дебету счета 15 (на стоимость материалов без НДС) и дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (на сумму НДС в составе стоимости материалов). На счете 15 также накапливаются все транспортно– заготовительные расходы, связанные с доставкой материалов в организации. А при их фактическом поступлении делается запись по дебету счета 10 «Материалы» и кредиту счета 15 на стоимость материалов без НДС. Счет 15 удобно использовать при большой номенклатуре материалов, когда они доставляются одним транспортным средством. Транспортно-заготовительные расходы можно накапливать на счете 15 в течение месяца и списываться с него на счет 10 только в конце месяца. В аналитическом учете материалов транспортно– заготовительные расходы при этом распределяются по отдельным видам и сортам материалов, полученных в течение месяца, пропорционально их стоимости. Учет отклонений стоимостиСводную информацию о колебании стоимости приобретаемых материалов может дать счет 16 «Отклонение в стоимости материальных ценностей», который применяется только тогда, когда в бухгалтерском учете организации уже используется счет 15 «Заготовление и приобретение материальных ценностей». Счет 16 применяется исходя из предположения, что на финансовый год для каждого вида и сорта материала устанавливается твердая учетная цена, или плановая цена. Все фактические расходы на приобретение материалов в течение месяца собираются на счете 15. В конце месяца материалы оцениваются по твердым учетным ценам и списываются на счет 10. А разница между фактической стоимостью приобретенных материалов и их стоимостью по учетным ценам списывается на счет 16: если разница получилась положительной, т. е. фактическая стоимость больше, то она списывается в дебет счета 16, в противном случае – в кредит счета 16. Счет 16 является так называемым контрарно-дополнительным счетом. Это означает, что он используется для коррекции учетной стоимости некоторого объекта, отраженного на другом счете, являющемся основным счетом учета этого объекта. Для счета 16 основным счетом является счет 10. Использование в бухгалтерском учете счета 16 влечет дополнительные трудовые затраты. В частности, аналитический учет каждого вида и сорта материалов придется вести по двум бухгалтерским счетам одновременно: по счету 10 и 16. Кроме счета 16 стоимость материалов, отражаемую на счете 19, можно корректировать с помощью еще одного счета – 14 «Резервы под снижение стоимости материальных ценностей». Перед составлением бухгалтерской отчетности за год фактическая себестоимость материальных ценностей по данным бухгалтерского учета сравнивается с их рыночной стоимостью, т. е. с ценой возможной продажи. Если рыночная стоимость материальных ценностей ниже их бухгалтерской оценки, то в балансе эти ценности отражаются по их рыночной стоимости. А разница между рыночной и учетной стоимостью относится на счет финансовых результатов. Указанное правило применяется только к ценностям, задействованным в операционном цикле организации, в частности к материалам, готовой продукции и товарам. Сумма резерва под снижение стоимости материалов определяется по каждому виду и сорту материала как разница между его учетной стоимостью и рыночной ценой. Для коррекции стоимости материалов при подготовке отчетности используется счет 14. На общую сумму резерва для всех материалов на дату завершения финансового года делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». За счет такой записи прибыль завершающегося финансового года уменьшается на сумму созданного резерва. На первую дату следующего финансового года зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91. Соответственно счет 14 закрывается исходя из предположения, что в течение наступившего финансового года материальные ценности, участвующие в операционном цикле организации, будут полностью израсходованы. Счет 14 является так называемым контрарным счетом: он используется для уменьшения учетной стоимости некоторого объекта, отраженного на другом бухгалтерском счете – основном счете этого объекта. Как все контрарные счета, формально он считается пассивным счетом. Объекты, стоимость которых уменьшается с помощью этого счета, могут учитываться на счете 10. Соответственно для контрарного счета 14 счет 10 является основным. Но, как уже говорилось, счет 14 можно применить для уменьшения учетной стоимости любых ценностей, используемых в операционном цикле организации. Поэтому в качестве основного счета для контрарного счета 14 могут также выступать счета 41 «Товары», 43 «Готовая продукция» и др. Бухгалтерский учет выбытия материаловВыбывающие материалы списываются с кредита счета 10 «Материалы» в дебет счетов, определяемых целью или причиной выбытия материалов.  В случае использования счета 16 «Отклонение в стоимости материальных ценностей» материалы параллельно списываются с кредита или дебета этого счета, что зависит от направленности отклонения. Если материалы передаются в производство, они списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» и других счетов. Если материалы передаются подразделению, которое не связано с производством или выполняет функцию общего управления организацией (таким подразделением является, например, бухгалтерия), то материалы списываются в дебет счета 26 «Общехозяйственные расходы». В отдельных случаях организация может продавать материалы сторонним организациям. Себестоимость проданных материалов при этом списывается в дебет счета 91 «Прочие доходы и расходы». (При этом выручка от продажи материалов отражается по кредиту счета 91.) Списание материалов вследствие пропажи или порчи отражается по дебету счета 94 «Недостачи и потери от порчи ценностей». (При частичной порче материала в дебет счета 94 списывается только сумма определившихся потерь.) После того как причины ущерба установлены, эта сумма может быть затем списана в дебет счета 73 «Расчеты с персоналом по прочим операциям» или 91 «Прочие доходы и расходы». Сумма ущерба списывается с кредита счета 94 в дебет счета 73 в ситуации, когда в качестве виновника ущерба установлен работник организации и ему предъявляется требование о возмещении ущерба. Возможен вариант, когда претензию работнику можно предъявить только на часть ущерба: если с ним не был заключен договор о полной материальной ответственности, то согласно трудовому законодательству претензию сотруднику можно предъявить на сумму в пределах его месячного заработка. Остальная часть суммы ущерба признается убытком и списывается в дебет счета 91. В дебет счета 91 сумма ущерба списывается в ситуации, когда конкретный виновник ущерба отсутствует или когда суд отказал организации во взыскании с него суммы ущерба, т. е. в общем, когда организации остается лишь признать сумму ущерба своим убытком.

ПРОИЗВОДСТВО Производство – это основная стадия операционного цикла организации, на которой создается готовая продукция.  Процесс производства и его документарное оформление На большом предприятии процесс производства, как правило, организован сложно и разделяется на несколько промежуточных стадий, или этапов. Производство является основной стадией операционного цикла для предприятий многих отраслей экономики: промышленных, строительных и сельскохозяйственных. Следуя отечественным традициям изучения бухгалтерского учета, будем ориентироваться в первую очередь на промышленные предприятия. Передача ресурсов в производствоИтак, производство потребляет разнообразные ресурсы: сырье и материалы (основные и вспомогательные), труд работников предприятия, услуги сторонних организаций и т. д. Взамен потребленных ресурсов производство выдает готовую продукцию. Бухгалтерия оценивает ресурсы, передаваемые в производство, на основании документов. Факт передачи в производство материалов может подтверждаться упомянутыми выше документами: требованием-накладной, лимитно-заборной картой, карточкой учета материалов, факт получения услуги от сторонней организации – актом сдачи-приемки работ. Расход ресурсов в производствеПередача ресурсов в производство и их расход в процессе изготовления продукции – это разные вещи.

Одни ресурсы можно считать израсходованными сразу же при их получении. Это ресурсы в виде услуг (например, получение электроэнергии, труд работников). Расход таких ресурсов можно регистрировать одновременно с их получением на основании тех же документов. А для подтверждения расхода труда работников предприятия на создание новой продукции оформляются расчетная ведомость, расчетно-платежная ведомость, сдельный наряд или другие документы. Другие ресурсы расходуются в производстве не сразу. Это ресурсы в виде материалов. Расход материальных ресурсов на изготовление продукции регистрируется на основании различных документов: уже упоминавшегося акта расхода материалов в производстве и пр. Регистрация выпуска готовой продукцииКроме расхода ресурсов в бухгалтерском учете регистрируется факт создания готовой продукции. При коротком операционном цикле расход материальных ресурсов и создание готовой продукции могут быть оформлены одним документом. Факт создания готовой продукции подтверждается уже упоминавшимся требованием-накладной, а также актом приемки готовой продукции или актом выпуска готовой продукции. СебестоимостьДенежная оценка расхода всех ресурсов, отнесенных на одно изделие, называется себестоимостью этого изделия. Себестоимость может быть плановой, т. е. составленной предварительно, на основе прогнозов расхода ресурсов, и фактической, т. е. определенной уже после завершения процесса производства на основании фактических расходов ресурсов. Процесс расчета расхода ресурсов и определения себестоимости продукции называется калькулированием, а расчетный документ, который получается в результате калькулирования, – калькуляцией. Обычно калькуляции составляются работниками производственных подразделений предприятия. Но некоторые калькуляции могут составляться бухгалтерами. Калькуляция может быть плановой или фактической. Плановая калькуляция составляется на основе принятых норм расхода ресурсов и документа, подтверждающего объем выпуска продукции, фактическая калькуляция – на основе документов, подтверждающих фактический расход ресурсов. Затраты на производство  В бухгалтерском учете используются два близких понятия: расходы и затраты. Расходы – это фактическое использование ресурсов или увеличение долговых обязательств организации, связанное с получением доходов. Затраты – это денежная оценка ресурсов на производство и реализацию продукции. Затраты превращаются в расходы при увязывании их с полученными доходами при подведении итогов за отчетный период. Пока этого не произошло, затраты могут существовать в виде запасов материалов, незавершенного производства и готовой продукции. Прямые и косвенные расходыНекоторую проблему для бухгалтерского учета создает протяженность процесса изготовления продукции: потребление различных ресурсов и изготовление готового изделия относятся к разным временным периодам. Кроме того, есть такие потребляемые ресурсы, которые не относятся к какому-то конкретному изделию. Например, стоимость электрической энергии, израсходованной на освещение территории общего пользования предприятия, или заработная плата бухгалтерии. Расход таких ресурсов логично распределять между всей продукцией предприятия. Продукция предприятия обычно изготавливается в большом количестве экземпляров. Как корректно распределить израсходованные ресурсы между изделиями или отдельными партиями продукции? Как определить стоимость ресурсов, которые вошли в готовую продукцию, хранящуюся на предприятии? Как определить стоимость ресурсов, израсходованных на еще не завершенную продукцию? Ответ на эти вопросы заключается в том, что на всех этапах производства все расходы ресурсов должны аккуратно и единообразно распределяться между теми продуктами, на которые они были израсходованы непосредственно или которые изготавливались в тот же период времени, когда ресурсы расходовались. Стоимость ресурсов, непосредственно расходуемых на изготовление продукции, называется прямыми расходами производства, они непосредственно входят в стоимость готовой продукции. Прямые расходы на изготовление одного готового продукта называются прямой себестоимостью этого продукта. Ресурсы, которые не относятся к конкретному продукту (например, электрическое освещение), называются косвенными расходами. Они распределяются между продуктами, которые изготавливались в течение того периода, когда эти ресурсы расходовались. Между разными продуктами косвенные расходы могут распределяться пропорционально прямым расходам на их изготовление (т. е. прямо пропорционально прямой себестоимости продуктов) или прямо пропорционально какому-нибудь компоненту прямых расходов (например, прямо пропорционально заработной плате сотрудников, занятых изготовлением продукции).

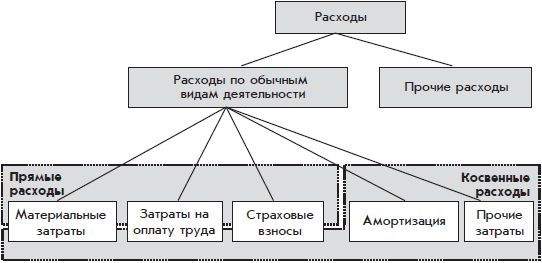

Косвенные расходы делятся на общепроизводственные и общехозяйственные расходы. Общепроизводственные расходы – это затраты на содержание, организацию и управление производствами. К ним относятся: • расходы на содержание и ремонт машин и оборудования; • амортизация имущества, используемого в производстве; • расходы на отопление, освещение и содержание помещений; • арендная плата за производственные помещения; • оплата труда работников, занятых обслуживанием производства; • другие аналогичные по назначению расходы. Общехозяйственные расходы не связаны с производственным процессом. К ним относятся: • административно-управленческие расходы; • расходы на содержание общехозяйственного персонала; • амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; • арендная плата за помещения общехозяйственного назначения; • расходы по оплате информационных, аудиторских, консультационных и т. п. услуг; • другие аналогичные по назначению управленческие расходы. Расходы по обычным видам деятельностиРасходы организации подразделяются на следующие виды: • расходы по обычным видам деятельности; • прочие расходы. Расходы по обычным видам деятельности – это расходы по видам деятельности, ради которых организация создавалась, т. е. предусмотренные ее уставом. Такие расходы могут быть связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг. Расходы по обычным видам деятельности можно классифицировать более детально – по элементам: • материальные затраты; • затраты на оплату труда; • отчисления на социальные нужды; • амортизация; • прочие затраты. Каждый из перечисленных элементов объединяет однородные виды расходуемых ресурсов. Материальные затраты понимаются шире, чем это следует из их названия. В их составе отражаются следующие статьи затрат: • работы и услуги производственного характера, выполняемые сторонними организациями или собственными подразделениями организации; • приобретение сырья и материалов, используемых на производственные или хозяйственные нужды, комплектующих изделий и полуфабрикатов, инструментов и инвентаря; • приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии. К работам и услугам производственного характера относятся: – выполнение отдельных операций по изготовлению продукции, – контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств; – транспортные услуги сторонних организаций и структурных подразделений самой организации по перевозкам грузов внутри организации. Стоимость материальных ресурсов отражается по ценам их приобретения без учета НДС и независимо от момента фактической оплаты. К материальным затратам относятся также потери материальных ресурсов в пределах норм естественной убыли. Из материальных затрат вычитается стоимость возвратных отходов. Размер материальных затрат при списании сырья и материалов определяется одним из следующих методов оценки: • по стоимости единицы запасов; • по средней стоимости; • по стоимости первых по времени приобретений (ФИФО). Затраты на оплату труда включают зарплату работников организации и другие начисления работникам в денежной и натуральной форме, связанные с исполнением ими трудовых обязанностей (включая премии и отпускные). Отчисления на социальные нужды включают в себя обязательные начисления на заработную плату работников – страховые взносы. Кроме того, в состав этого элемента затрат (с некоторыми ограничениями) включаются начисления по договорам добровольного страхования, которые организация может заключать со страховыми организациями в пользу своих работников. Амортизация как экономический элемент затрат включает суммы амортизационных отчислений по основным средствам, а также по другим внеоборотным активам, по которым подобные отчисления предусмотрены. Более подробно амортизационные начисления будут рассмотрены далее. Прочие затраты включают затраты, связанные с основной деятельностью организации, не включенные в перечисленные выше элементы. К этому элементу относятся, в частности, затраты по следующим статьям: • налоги и сборы, уплачиваемые в соответствии с законодательством (за исключением НДС и сборов, имеющих характер штрафов, пеней и санкций); • отчисления в страховые фонды и резервы, в частности, связанные с ремонтом оборудования; • платежи за выбросы загрязняющих веществ; • потери от брака; • расходы на обеспечение пожарной безопасности; • расходы на обеспечение нормальных условий труда и на лечение профессиональных заболеваний работников организации; • оплата командировочных расходов; • расходы на подготовку и переподготовку кадров; • арендная плата; • расходы на содержание служебного транспорта; • представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций; • оплата услуг связи, информационных, юридических и аудиторских услуг. Прочие расходыПрочие расходы – это расходы побочного и случайного характера, которые не связаны с обычными видами деятельности организации, предусмотренными ее уставом. К прочим доходам могут быть отнесены: • расходы, связанные с предоставлением за плату во временное пользование активов организации (если данный вид деятельности не предусмотрен уставом организации); • расходы, связанные с участием в уставных капиталах других организаций; • расходы, связанные с продажей, выбытием и прочим списанием основных средств, товаров, продукции; • проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); • штрафы, пени, неустойки; • убытки прошлых лет, признанные в отчетном году; • суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; • курсовые разницы; • сумма уценки активов; • другие виды расходов. Общая классификация расходовКлассификация расходов по экономическим элементам частично согласуется с разделением расходов на прямые и косвенные расходы (рис. 3.1).

Обычно материальные затраты в большей степени относятся к прямым расходам. Но часть материальных затрат относится к косвенным расходам: общепроизводственным и общехозяйственным. Затраты на оплату труда и страховые взносы распределяются между прямыми и косвенными расходами в зависимости от роли работников в экономических процессах организации. Затраты на оплату труда работников основного и вспомогательного производства и начисления на их зарплату относятся к прямым расходам; затраты на содержание прочих работников организации (в том числе на содержание бухгалтеров) – к косвенным расходам. Амортизация и прочие затраты относятся к косвенным расходам. Все элементы затрат, которые на схеме отнесены к косвенным расходам, при более детальной классификации могут быть распределены между такими видами косвенных расходов, как общехозяйственные и общепроизводственные расходы. Бухгалтерские счета для учета затрат на производство Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Информация о затратах производства нужна руководителю предприятия и руководителям его подразделений, а также собственникам для выработки политики управления предприятием с целью снижения издержек и увеличения прибыли.  Из типового Плана счетов для учета затрат на производство можно использовать несколько счетов. Самым главным счетом учета производственных затрат является счет 20 «Основное производство». В первую очередь этот счет используется для учета затрат, возникающих в цехах основного производства – в цехах, непосредственно участвующих в превращении сырья, материалов и покупных полуфабрикатов в готовую продукцию. Но в итоге на этом счете собираются все прочие затраты, связанные с производством готовой продукции. В производственном процессе могут быть выделены отдельные стадии, по окончании которых регистрируется продукция промежуточной степени готовности – полуфабрикат. В ожидании следующих стадий обработки полуфабрикаты могут быть помещены на промежуточный склад. Такие полуфабрикаты учитываются на счете 21 «Полуфабрикаты собственного производства». Изготовление партии полуфабрикатов отражается по дебету счета 21 и кредиту счета 20, а передача партии полуфабрикатов в последующую обработку – по дебету счета 20 и кредиту счета 21. Если же предприятие имеет в своем составе производства и хозяйства, которые предоставляют некоторые услуги и выпускают некоторую продукцию, не связанные с основной деятельностью предприятия, то для учета затрат, возникающих в этих производствах, можно использовать счет 29 «Обслуживающие производства и хозяйства». С помощью упомянутых счетов – 20, 21, 23 и 29 затраты собираются по местам их возникновения. Для обеспечения более детальной классификации затрат по местам их возникновения к указанным счетам следует открыть субсчета, соответствующие конкретным цехам и хозяйствам организации. Затраты на производство общего характера учитываются на счете 25 «Общепроизводственные расходы». На этом счете могут быть отражены расходы на содержание и ремонт машин и оборудования; амортизационные отчисления и расходы на страхование указанного имущества. Таким образом, затраты на счете 25 учитываются не по месту, а по причине их возникновения. Затраты по основной деятельности, но непосредственно не связанные с производством, собираются на счете 26 «Общехозяйственные расходы». Здесь отражаются расходы, выявившиеся в подразделениях организации общехозяйственного назначения. Учет затрат на производство ведется на счете 40 «Выпуск продукции (работ, услуг)». Счет 40 удобно использовать для выявления отклонения фактической себестоимости готовой продукции от плановой себестоимости. По дебету счета 40 отражается фактическая производственная себестоимость выпущенной продукции в корреспонденции со счетами учета затрат на производство (20, 23 и 29), по кредиту – нормативная себестоимость произведенной продукции в корреспонденции со счетом 43 «Готовая продукция». Сальдо по счету 40, образовавшееся на конец месяца, переносится на счет 90 «Продажи». Таким образом, в конце каждого месяца счет 40 закрывается. Кроме того, для учета производственных затрат используются счета 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов». Резерв в бухгалтерском учете представляет собой временный фонд, предназначенный для равномерного включения предстоящих расходов в себестоимость продукции, например, резервы на оплату отпусков работникам и на ремонт основных средств. Ежемесячные отчисления в эти фонды учитываются как понесенные затраты в составе экономического элемента прочие затраты на счетах учета затрат на производство и отражаются по кредиту счета 96. При наступлении события, ради которого создавались резервы, расход созданного резерва отражается по дебету счета 96.

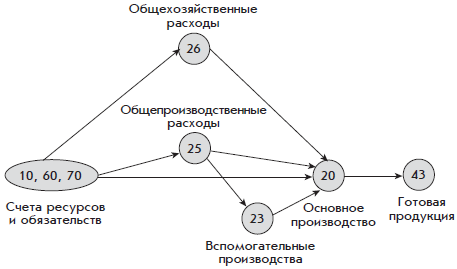

Например, резерв на оплату отпусков создается путем ежемесячных отчислений в этот резерв заранее установленной доли заработной платы работников предприятия. А когда работник уходит в отпуск, полагающиеся ему денежные выплаты списываются из этого резерва. Организация имеет право не использовать резерв на оплату отпусков, но тогда расчет себестоимости продукции несколько искажается. Получится, что отпускные выплаты работнику будут отражены в составе расходов на изготовление продукции как раз в тот период, когда работник не работает. В конце финансового года обязательно проверяются остатки всех резервов и корректируются нормы отчислений в резервы. Расходы ресурсов, фактически произведенные в текущем месяце, но относящиеся к будущей продукции, учитываются на счете 97 и списываются с него ежемесячно в доле, относящейся к конкретному месяцу. Это может быть, например, арендная плата, уплаченная за несколько месяцев вперед. Факт предварительной оплаты аренды вперед отражается по кредиту счета денежных средств и дебету счета 97. А в конце каждого месяца соответствующая доля арендной платы списывается по кредиту счета 97 и дебету счета затрат на производство. Учет затрат на производствоВ течение месяца для учета затрат на производство на счетах накапливаются затраты, подтвержденные первичными документами. Затраты регистрируются по месту их возникновения. Бухгалтер должен максимально учитывать конкретную привязку затрат к месту их возникновения в интересах последующего экономического анализа состояния дел на предприятии.  Для привязки затрат к месту их возникновения (к подразделениям, цехам, участкам производства) к синтетическим счетам 20, 21, 23, 29 можно открывать субсчета или открывать счета аналитического учета. Косвенные затраты, которые относятся к производству в целом или которые сложно привязать к конкретному подразделению или цеху – общепроизводственные и общехозяйственные расходы, будут собираться на счетах 25 и 26. По окончании месяца общепроизводственные затраты распределяются между основным (счет 20) и вспомогательным производством (счет 23). Общехозяйственные расходы списываются на счет 20. Бухгалтерия должна вести аналитический учет по отдельным видам затрат и видам продукции. Косвенные затраты распределяются между отдельными видами продукции и незавершенным производством пропорционально затратам на основное производство или пропорционально какому-нибудь компоненту затрат на основное производство (чаще всего пропорционально основной заработной плате, т. е. пропорционально заработной плате сотрудников, занятых основным производством) или в соответствии с утвержденными нормативными ставками распределения косвенных расходов. Данный порядок учета затрат на производство представлен в виде схемы (рис. 3.2):

Затраты, которые собираются на счете 20 со счетов учета расходуемых ресурсов (10) и обязательств (60, 70 и др.), а также со счета 23 и которые затем списываются на изготовление продукции, называются цеховой себестоимостью продукции. Те же затраты вместе с затратами, которые списываются на счет 20 со счета 25, называются производственной себестоимостью. За счет добавления затрат, списываемых со счета 26 на счет 20, мы получаем так называемую заводскую себестоимость.

Все затраты, которые связаны с производством готовой продукции и в конце месяца собираются на счете 20, списываются на счет 43. Несписанная часть затрат на производство, остающаяся на счете 20, представляет собой оценку так называемого незавершенного производства, т. е. денежную оценку затрат на еще не готовые изделия и продукцию.

Если предприятие выпускает разные изделия и разные виды продукции, то бухгалтерия должна распределять между ними косвенные расходы и калькулировать их себестоимость. Это необходимо для целей управления предприятием, чтобы руководство организации могло своевременно узнать, что выпуск тех или иных изделий стал невыгодным и что следует либо предпринять меры к радикальному снижению себестоимости этих изделий, либо прекратить их выпуск. С целью распределения косвенных расходов между отдельными изделиями или видами продукции применяются следующие методы учета затрат и калькулирования себестоимости продукции: нормативный, позаказный, попередельный, попроцессорный. Нормативный метод применяется, как правило, в отраслях обрабатывающей промышленности с массовым производством. Сущность его заключается в том, что косвенные затраты на производство учитываются по заранее установленным нормам. Отклонения фактических затрат от установленных норм определяются на основании первичных документов или инвентаризации. Прямые затраты учитываются, как правило, на основании документов. Позаказный метод применяется при выполнении работ индивидуального характера и при выполнении заказов на изготовление крупных изделий, требующих длительного времени (например, при изготовлении кораблей). Каждому заказу присваивается собственный код (шифр), который может представлять собой произвольный набор цифр и букв. Для учета затрат на каждый заказ открываются отдельные субсчета или аналитические счета. Перед принятием каждого первичного документа к бухгалтерскому учету в документе проставляется код (шифр) заказа, если хозяйственную операцию, подтверждаемую этим документом, можно отнести к определенному заказу. Прямые затраты учитываются на основании первичных документов, в которых проставлены коды (шифры) заказов. Первичные документы, в которых определенный код (шифр) заказа проставить не удается, подтверждают косвенные затраты. Косвенные затраты распределяются между отдельными заказами согласно принятой на предприятии методике. Все затраты считаются незавершенным производством вплоть до сдачи заказа. Если по условиям договора с заказчиком предусмотрена сдача заказа по этапам, то пропорциональная по затратам доля сданного заказа может переводиться из незавершенного производства (счет 20) в готовую продукцию (счет 40). Попередельный метод – применяется на предприятиях с комплексным использованием сырья, а также на предприятиях с крупносерийным производством, где обрабатываемое сырье и материалы последовательно проходят несколько стадий обработки – переделов. При изготовлении разных видов продукции из одного и того же сырья выделяется основной продукт. Остальные продукты считаются побочными, косвенные расходы относятся на побочные продукты в соответствии с заранее установленными нормами. Все отклонения косвенных расходов от норм относятся на основной продукт. Попроцессорный метод, или простой метод, используется на предприятиях добывающих отраслей, когда выпускаемая продукция не отличается особым разнообразием и незавершенное производство имеет незначительный размер. Соответственно проблема распределения косвенных расходов между разными изделиями и видами продукции практически отсутствует. При этом методе все косвенные расходы относятся на готовую продукцию, без учета незавершенного производства. Учет бракаБраком признаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или договорам. В зависимости от характера дефектов, обнаруженных при оценке готовой продукции или полуфабрикатов, брак подразделяется на исправимый и неисправимый.  Исправимым браком считаются изделия и полуфабрикаты, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. Неисправимым (окончательным) браком считаются изделия и полуфабрикаты, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно. Такие изделия реализуются по ценам возможного использования или применяются в качестве вторичного сырья для переработки на другие виды продукции. Неисправимый брак оформляется актом о браке или другим первичным документом. В акте указывается характеристика брака, его причина, количество забракованной продукции, виновник брака. Акт составляется ответственными работниками производственных подразделений и передается в бухгалтерию, где калькулируется себестоимость брака. Акт утверждается руководителем организации, который принимает решение о порядке списания потерь от брака – за счет виновных лиц или за счет производства. Потери от брака учитываются на активном счете 28 «Брак в производстве». По дебету этого счета отражаются затраты на исправление частичного брака (и по кредиту счетов 10 «Материалы» в части учета затрат материалов на исправление брака и 70 «Расчеты с персоналом по оплате труда» в части учета дополнительной оплаты труда работников, занятых исправлением брака, и т. д.). По дебету счета 28 отражаются потери от брака в корреспонденции с соответствующим счетом производственных затрат (20, 21, 23 или 29). Потери от брака списываются со счета 28 в зависимости от установленных причин брака на счет 73 «Расчеты с персоналом по прочим операциям» в той части, в которой брак должен возместить сотрудник организации, на счет 10 в той части, в которой забракованное изделие или полуфабрикат может быть использован как сырье и материалы, на счет 76 «Расчеты с разными дебиторами и кредиторами» в той части, в которой брак должен возместить поставщик, если брак вызван поставкой недоброкачественного сырья и материалов. Оставшаяся часть денежной оценки брака списывается на счет затрат того производства, в котором имел место брак (20, 23 или 28). При этом потери от брака относятся к экономическому элементу прочие затраты.

ГОТОВАЯ ПРОДУКЦИЯ Готовая продукция представляет собой часть материально-производственных запасов (МПЗ), изготовленных на предприятии и предназначенных для продажи.

Бухгалтерский учет всех видов МПЗ в основном ведется в соответствии с общими правилами, которые рассмотрены выше применительно к материалам. Готовая продукция, как правило, передается из выпустившего ее цеха на склад готовой продукции под материальную ответственность работников склада. Но есть исключения, обусловленные технологией изготовления продукции и экономическим смыслом.

Документы для учета готовой продукции Для учета готовой продукции используются документы, которые упоминались выше. Так, выпуск готовой продукции может подтверждаться требованием-накладной, в котором регистрируется перемещение продукции на склад готовой продукции, или актом приемки готовой продукции, актом выпуска готовой продукции. Для учета готовой продукции, хранящейся на складе, может использоваться унифицированная форма карточки учета материалов (хотя готовая продукция к материалам не относится.) Факт передачи готовой продукции покупателю может подтверждать товарно-транспортная накладная.

Бухгалтерский учет готовой продукции  В бухгалтерском учете отражаются выпуск, отгрузка и продажа готовой продукции. Выпуск готовой продукцииСтоимость готовой продукции учитывается на счете 43 «Готовая продукция». Оприходование готовой продукции отражается по дебету счета 43 и кредиту счета 20 «Основное производство». При ведении бухгалтерского учета важно, чтобы готовая продукция учитывалась по фактической себестоимости с точностью до каждого выпуска. Но поскольку это может противоречить принципу рациональности, вместо учета по фактической себестоимости: 1) текущий учет ведется по нормативной себестоимости; 2) ежемесячно рассчитывается фактическая себестоимость, что предусматривает исчисление отклонения фактической себестоимости от нормативной и распределение этого отклонения на себестоимость уже проданной продукции и на себестоимость остатков готовой продукции. Для реализации второго варианта используется счет 40 «Выпуск продукции (работ, услуг)», по дебету которого отражается фактическая себестоимость готовой продукции при ее изготовлении, а по кредиту – нормативная себестоимость. Накопившиеся расхождения между дебетовыми и кредитовыми оборотами счета 40 (другими словами, сальдо счета 40) ежемесячно списываются на счет 90 «Продажи». В зависимости от методики списания затрат, накапливаемых на счете 26 «Общехозяйственные расходы», принятой в учетной политике предприятия (на счет 20 или на счет 90), готовая продукция может учитываться на счете 43 по ее производственной себестоимости (т. е. без учета затрат, учтенных на счете 26), или по ее заводской себестоимости (т. е. с включением затрат счета 26). Отгрузка готовой продукцииОтгруженная или готовая продукция списывается с кредита счета 43 «Готовая продукция» в дебет счета 90 «Продажи» или 45 «Товары отгруженные». Счет 45 используется для учета особых ситуаций, когда при отгрузке продукции покупатель еще не приобретает право собственности на продукцию, в частности, при экспорте продукции, а также для учета готовой продукции, переданной другой организации для продажи на комиссионных началах. Взаимоотношения с покупателем готовой продукции учитываются на счете 62 «Расчеты с покупателями и заказчиками». Передача готовой продукции покупателю отражается по дебету этого счета и кредиту счета 90 по продажной цене готовой продукции с учетом НДС. Таким образом, по кредиту счета 90 отражается продажная цена готовой продукции с учетом НДС, а по дебету этого счета – себестоимость готовой продукции без учета НДС.

Для учета себестоимости отдельных единиц готовой продукции можно использовать уже знакомые методы, которые пригодны для оценки выбытия любых материально-производственных запасов: по стоимости каждой единицы, по средней стоимости, по стоимости первых по времени приобретений (ФИФО). Расходы на продажуРасходы, связанные с продажей готовой продукции, учитываются на счете 44 «Расходы на продажу». В состав расходов на продажу включаются: • расходы на упаковку готовой продукции; • расходы на транспортировку готовой продукции до передачи ее покупателю; • комиссионные сборы и отчисления, уплачиваемые посредническим организациям; • затраты на рекламу; • расходы по хранению и прочие расходы по сбыту. По дебету счета 44 учитываются расходы на продажу, списываемые с кредита счетов учета ресурсов, расходуемых на продажу, в частности, счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками» и 70 «Расчеты с персоналом по оплате труда». По истечении каждого месяца расходы на продажу списываются на себестоимость проданной продукции по дебету счета 90. Если в закончившемся месяце продается только часть готовой продукции, то сумма расходов на продажу распределяется между проданной и непроданной продукцией пропорционально их себестоимости. Поэтапная сдача готовой продукции При учете готовой продукции, которая изготавливается по заказам с длительным сроком изготовления (например, все те же корабли), следует иметь в виду некоторые особенности. Как упоминалось выше, затраты на изготовление такой продукции учитываются позаказным методом. Другая особенность связана с тем, что до окончательной сдачи такой продукции заказчику обычно предусматриваются ее промежуточные этапы. Финансирование заказчиком процесса изготовления привязывается к этим этапам: в договоре с заказчиком оговаривается предварительная стоимость каждого этапа и условия их оплаты (до начала очередного этапа работ или по завершении каждого этапа). Промежуточная сдача продукции заказчику обязательно отражается в бухгалтерском учете организации: 1) либо без использования счета 46 «Выполненные этапы по незавершенным работам»; 2) либо с использованием указанного счета. Первый способ используется относительно редко. Реализуется он просто: каждый этап работ рассматривается как отдельное изделие. Денежная сумма, которая причитается к уплате заказчиком за выполненный этап, рассматривается как выручка. Она подлежит отражению по кредиту счета 90 «Продажи». А все затраты организации, относящиеся к сданному этапу, рассматриваются как его себестоимость и отражаются по дебету счета 90. При использовании второго способа каждый этап работ отражается по дебету счета 46, стоимость оплаченных заказчиком этапов учитывается в корреспонденции со счетом 90. Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 в дебет счета 90. Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов работ отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». По окончании работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46, списывается в дебет счета 62. Таким образом, выбор способа регистрации промежуточной сдачи заказа (с использованием или без использования счета 46) не влияет на выявление прибыли организации. При выборе любого способа сданные этапы отражаются как продажи. Прибыль выявляется после сдачи каждого этапа, соответственно после сдачи каждого этапа бухгалтерия начисляет налог на прибыль. Второй способ, предусматривающий использование счета 46, отличается от первого способа тем, что до момента окончательной сдачи изделия заказчика все денежные суммы по завершенным этапам, полученные от заказчика, накапливаются по дебету счета 46 и параллельно по кредиту счета 62. После окончательной сдачи готового изделия эти суммы взаимно погашаются. Отражение себестоимости готовой продукции в отчете о прибылях и убытках  Продажи готовой продукции отражаются в отчете о прибылях и убытках, который принято составлять нарастающим итогом с начала финансового года. В этом отчете должна быть представлена полная себестоимость проданной готовой продукции в разбивке по следующим статьям: • себестоимость проданных товаров, продукции, работ, услуг; • коммерческие расходы; • управленческие расходы. Организация сама определяет, какие расходы она признает коммерческими, а какие управленческими. Коммерческими расходами можно считать расходы на продажу, которые накапливаются на счете 44 «Расходы на продажу» и в конце каждого месяца списываются в дебет счета 90 «Продажи». Управленческими расходами можно считать часть общехозяйственных расходов, которые в течение месяца накапливаются на счете 26 «Общехозяйственные расходы» и в конце месяца списываются непосредственно в дебет счета 90. Себестоимостью проданных товаров, продукции, работ и услуг можно считать дебетовый оборот счета 90 за вычетом указанных оборотов с дебета счета 90 в дебет счетов 44 и 26.

ОСНОВНЫЕ СРЕДСТВА Выше мы рассматривали учет материалов, которые непосредственно расходуются в операционном цикле организации, т. е. материальные ценности, относящиеся к оборотным активам.  Но организация имеет такие материальные ценности, которые используется существенно дольше. Такие материальные ценности называются основными средствами. Основные средства – это материальные ценности, которые используются в качестве средств труда более одного года (или более длительности обычного операционного цикла, если она превышает год). Основные средства относятся к внеоборотным активам, т. е. активам, используемым на протяжении более чем одного операционного цикла. Для принятия к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: • использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации; • использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла организации, если он превышает 12 месяцев; • организацией не предполагается последующая перепродажа данных активов; • способность приносить организации экономические выгоды (доход) в будущем. Указанные условия проверяются на момент постановки основного средства на бухгалтерский учет, когда они еще имеют вид намерений организации относительно использования полученного актива. Но в дальнейшем первоначальные намерения могут не подтвердиться. Например, основное средство может прийти в полную негодность до окончания расчетного срока его использования или организация может изменить свои первоначальные намерения и продать основное средство. Подобные ситуации легко отражаются в бухгалтерском учете. Основные средства организации расходуются существенно медленнее, чем материалы. Для отражения факта расхода основных средств при производстве готовой продукции используется механизм амортизации. Амортизация основных средств – это один из видов расходов организации. Амортизация представляет собой процесс постепенного переноса стоимости основных средств на стоимость проданных товаров или готовой продукции. Классификация основных средств  Основные средства можно классифицировать: • по видам; • в зависимости от имеющихся у организации прав на них; • по принадлежности. Классификация по видамОсновные средства подразделяются следующим образом: • здания и сооружения; • рабочие и силовые машины и оборудование; • измерительные и регулирующие приборы и устройства; • вычислительная техника; • транспортные средства; • инструмент, производственный и хозяйственный инвентарь и принадлежности и др. В зависимости от вида деятельности организации могут выделяться и другие группы основных средств. Особый вид основных средств представляют капитальные вложения в арендованное имущество, которые в налоговом учете (см. далее) называются неотделимыми улучшениями имущества. Классификация по правам и принадлежности В зависимости от имеющихся у организации прав на основные средства они классифицируются так: • принадлежащие организации на правах собственности (в том числе сданные в аренду); • находящиеся у организации в оперативном управлении или хозяйственном ведении; • полученные организацией в аренду. По принадлежности основные средства подразделяются на две группы: • собственные; • арендуемые. Аналитический учет основных средств Помимо синтетического учета, который представляет информацию об основных средствах в обобщенной форме, необходимо вести аналитический учет основных средств.  Единицей аналитического учета основных средств является инвентарный объект, который может иметь следующие варианты: • объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; • обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Если один объект имеет несколько частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. Объект основных средств, поступивший в организацию в соответствии с договором аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем. Аналитический учет основных средств можно вести в одном из трех следующих типовых документов: • инвентарной карточке учета объекта основных средств; • инвентарной карточке группового учета объектов основных средств; • инвентарной книге учета объектов основных средств. В эти документы вносятся записи, регистрирующие следующие события: • поступление объектов основных средств; • перемещение внутри организации объектов основных средств; • реконструкцию, модернизацию, капитальный ремонт объектов основных средств; • выбытие объектов основных средств. Кроме того, в указанные документы вносятся записи о суммах начисленной амортизации с начала эксплуатации.

Документы для учета основных средств Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный капитал и других поступлений. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.  Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление за исключением НДС. Фактические затраты на приобретение, сооружение и изготовление основных средств включают: • суммы, уплачиваемые организациями их поставщикам (продавцам); • суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; • регистрационные сборы, государственные пошлины и другие платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; • таможенные пошлины (при приобретении основных средств у иностранной организации); • вознаграждения, уплачиваемые посреднической организации, через которую был приобретен объект основных средств; • иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объектов основных средств и затраты по доведению их до состояния, в котором они пригодны к использованию. Поступление объектов основных средств в организацию может быть подтверждено любым документом, свидетельствующим о получении материальных ценностей, в частности, неоднократно упоминавшейся товарно-транспортной накладной, прочие затраты на приобретение основных средств – актом сдачи-приемки работ и др. При передаче недвижимого имущества должны прилагаться дополнительные документы, подтверждающие государственную регистрацию прав на такое имущество. Перечисленные документы не отражают намерений организации относительно того, как предполагается использовать полученные материальные ценности: как товары, материалы или основные средства. Для постановки полученных материальных ценностей на учет именно как основных средств организация должна получить дополнительные документы. Материальные ценности ставятся на бухгалтерский учет в качестве объектов основных средств на основании следующих типовых документов: • акта о приеме-передаче объекта основных средств (кроме зданий, сооружений); • акта о приеме-передаче здания (сооружения); • акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений). Получение объектов основных средств из ремонта, реконструкции, модернизации оформляется актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Для оформления и учета списания пришедших в негодность основных средств используются следующие типовые документы: • акт о списании объекта основных средств (кроме автотранспортных средств); • акт о списании автотранспортных средств; • акт о списании групп объектов основных средств (кроме автотранспортных средств). Бухгалтерский учет основных средств  Синтетический учет основных средств, как правило, ведется на балансовом счете 01 «Основные средства», хотя в отдельных случаях могут использоваться и другие счета. Для синтетического учета начисленной амортизации используется счет 02 «Амортизация основных средств». Как говорилось выше, счет 02 является контрарным счетом по отношению к основному счету 01. По дебету счета 01 отражается первоначальная оценка стоимости основных средств, по кредиту счета 02 – оценка износа основных средств, а разница между дебетовым сальдо счета 01 и кредитовым сальдо счета 02 показывает остаточную стоимость основных средств. Для учета материальных ценностей, которые приобретены с целью использования в качестве объектов основных средств, но еще не поставлены на учет в качестве таковых, применяются счета 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы». Такие материальные ценности могут называться оборудованием. Близким по смыслу к счету 01 является счет 03 «Доходные вложения в материальные ценности». Счет 03 предназначен для обобщения информации о наличии и движении вложений организации в материальные ценности, предоставляемые организацией за плату во временное пользование (т. е. в аренду) с целью получения доходов. Приобретение оборудования, не требующего монтажаПриобретение будущих основных средств отражается на счете 08 «Вложения во внеоборотные активы». Данный счет используется для отражения в бухгалтерском учете всех затрат организации на материальные ценности, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств.  На счете 08 отражается стоимость приобретенных материальных ценностей, которые станут объектами основных средств, без учета НДС. Получение от организации-продавца материальной ценности, которая в будущем должна стать объектом основных средств, подтвержденное товарно-транспортной накладной (или другим аналогичным документом) и счетом-фактурой, отражается двумя проводками: Дебет 08 – Кредит 60 – сумма без НДС; Дебет 19 – Кредит 60 – сумма НДС. Если основное средство получено не от продавца, а от учредителя в качестве его вклада в уставный фонд организации, то данная операция отражается следующей проводкой: Дебет 08 – Кредит 75 – сумма вклада. (В этой ситуации счет-фактура не выписывается и соответственно сумма НДС не выделяется.) Постановка материальной ценности на учет в качестве объекта основного средства отражается следующей проводкой: Дебет 01 – Кредит 08 – сумма без НДС. Приобретение оборудования, требующего монтажаПриведенные выше проводки были составлены исходя из предположения, что организация получает оборудование, не требующее монтажа. Но может быть приобретено оборудование, требующее монтажа. В этом случае вместо счета 08 «Вложения во внеоборотные активы» следует использовать счет 07 «Оборудование к установке». Переоценка основных средствС течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или производимых в современных условиях. Для устранения этого отклонения коммерческая организация не чаще одного раза в год (на начало отчетного финансового года) может осуществлять переоценку основных средств и определять восстановительную стоимость.

Восстановительная стоимость – это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и т. д.). Переоценка осуществляется организацией самостоятельно по группам однородных объектов основных средств путем индексации или прямого пересчета по документально подтвержденным рыночным ценам или путем привлечения экспертов. Одновременно с переоценкой первоначальной стоимости основного средства должна производиться переоценка накопленной амортизации в той же пропорции.

Если в процессе проведения переоценки стоимость объекта основных средств увеличивается (проводится дооценка), то сумма дооценки зачисляется в добавочный капитал организации и отражается проводкой по дебету счета 01 «Основные средства» и кредиту счета 83 «Добавочный капитал». На стоимость дооценки суммы накопленной амортизации записывается проводка по дебету счета 83 «Добавочный капитал» и кредиту счета 02 «Амортизация основных средств».