|

||||

|

|

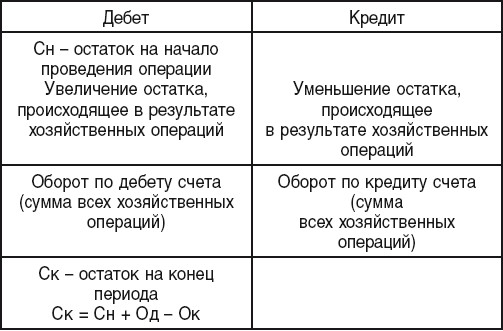

16. Система счетов и двойная запись Для текущего учета и контроля используется система счетов бухгалтерского учета. В теории и методологии бухгалтерского учета системе счетов бухгалтерского учета принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Запись в счета производится с использованием метода двойной записи. Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет – это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей отчетности. Внешне счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета – наименование объекта учета: «Материалы», «Уставный капитал», «Основное производство» и т. д. На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении. Левая часть счета называется дебетом (сокращенно Дт), правая часть – кредитом (сокращенно Кт). Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета). Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) – Ск. Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах. Активные – это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые. Пассивные – это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые. Например, схема записей на активном счете имеет следующий вид. Активный счет (наименование объекта учета)  |

|

||