|

||||

|

|

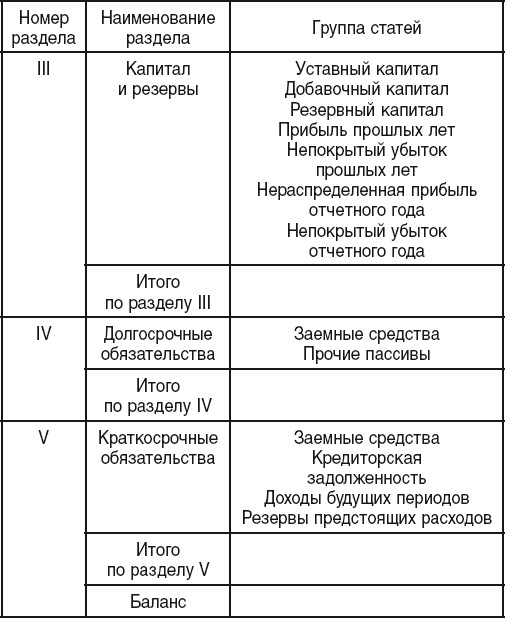

9. Пассив баланса Пассив баланса – часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл.). Пассив бухгалтерского баланса (сокращенный)  В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток. Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года. Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов. |

|

||