|

||||

|

|

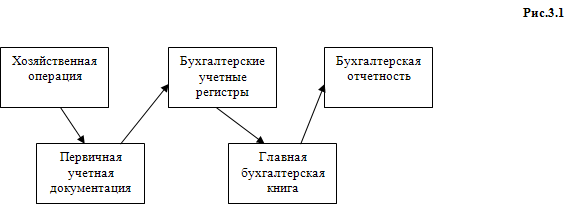

Глава 3. Бухгалтерский учет в страховых организациях 3.1 Организация бухгалтерского учета Бухгалтерский учет важный элемент финансово-экономических отношений в человеческом обществе. В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливается роль и значение бухгалтерского учета. Научно обоснованная система организации бухгалтерского учета содействует эффективному использованию всех ресурсов, улучшению отражения и анализа финансово-имущественного положения предприятий (организаций). В сфере действия предприятия (организации) любой формы собственности бухгалтерский учет выступает: – специфическим финансовым языком, с помощью которого отражаются сущность и специфика хозяйственной деятельности предприятия. – звеном управления, осуществляющим взаимную связь между руководством предприятия и его трудовым коллективом, – контрольными функциями государства через представляемую предприятием бухгалтерскую отчетность в налоговые органы и органы статистики. В целом, бухгалтерский учет выполняет функции особой информационно-технической системы, обеспечивающей непрерывность и устойчивость работы организации, предсказуемость ее финансового результата. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. В соответствии с Законом N 129-ФЗ «О бухгалтерском учете» объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. В бухгалтерском учете имущество определяется как совокупность оборотных и внеоборотных активов предприятия. К оборотным активам относятся денежные средства или продукция, которые могут быть обращены в денежные средства или потреблены в течение одного года или обычного операционного цикла. К оборотным активам относятся: 1. Активы функциональной деятельности (неденежные): расходы будущих периодов (затраты на освоение новых предприятий, производств, установок и агрегатов; затраты на подготовку и переподготовку персонала), производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, тара, топливо, запасные части, хозяйственный инвентарь), незавершенное производство, готовая продукция на складе, товары для перепродажи, товары и продукция отгруженные. 2. Денежные активы: денежные средства (хранящиеся на счетах предприятия в банках, в кассе), высоколиквидные финансовые вложения (затраты на приобретение акций, затраты на приобретение облигаций, вложения в займы по закладным, вложения в депозитные счета, вложения в сертификаты), дебиторская задолженность (счета к получению, векселя полученные, авансы выданные). К внеоборотным активам относятся активы, полезные свойства которых ожидается использовать в течение периода свыше одного года. В состав внеоборотных активов включаются: – основные средства (часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев. К основным средствам относятся здания сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства). Согласно ПБУ 6/01 в составе основных средств учитывают находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы); – долгосрочные финансовые вложения (преследуют цель достижения финансового контроля над организацией, в которую вкладываются инвестиции, или обеспечения стабильных доходов в течение длительного времени). Долгосрочные инвестиции, как в собственную организацию, так и в сторонние, могут обещать выгоды в будущем (капитальные вложения в незавершенное строительство или неустановленное оборудование) или приносить их в настоящее время (финансовые вложения в другие организации). В любом случае они не расходуются и их стоимость не распределяется по периодам (не амортизируются); – нематериальные активы (к ним относятся объекты интеллектуальной собственности: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель, на селекционные достижения; исключительное авторское право на программы ЭВМ, базы данных; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров). В состав нематериальных активов также включаются организационные расходы (издержки, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников в уставный капитал) и деловая репутация (может определяться в виде разницы между покупной ценой организации и стоимостью по бухгалтерскому балансу всех ее активов и принятых организацией обязательств). Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта. Отрицательная деловая репутация организации воспринимается как скидка с цены, предоставляемая покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т. п., и она учитывается как доходы будущих периодов. В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они не отделимы от своих носителей и не могут быть использованы без них. Основными задачами бухгалтерского учета являются: • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности. К внутренним пользователям бухгалтерской отчетности страховой организации относятся руководство, учредители, участники, собственники, к внешним – страхователи, инвесторы, кредиторы, налоговые органы, государственный страховой надзор и др.; • обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением действующего законодательства при осуществлении организацией финансово-хозяйственных операцией, а также для контроля за наличием и движением имущества, обязательств и страховых резервов организации, использованием материальных, трудовых и финансовых ресурсов; • предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Бухгалтерский учет фиксирует количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации всех хозяйственных операций, в натуральных показателях и денежном выражении. Законодательно устанавливаются порядок государственного регулирования бухгалтерского учета, правила публикации отчетности и меры, обеспечивающие достоверность бухгалтерской информации. В системе управления коммерческой организацией бухгалтерский учет выполняет следующие основные функции. Контрольная функция. Контроль – это процесс, позволяющий определить достижение организацией своих целей. Процесс контроля состоит из установления стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Различают 3 вида контроля: предварительный, текущий и последующий (заключительный). По форме осуществления все эти виды контроля похожи, т. к. имеют одну и ту же цель: способность, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только по временем проведения. Предварительный контроль проводится до совершения хозяйственной операции, текущий – во время осуществления операции, последующий – после ее совершения. Качественная учетная информация позволяет осуществлять контроль на разных стадиях производства, контролировать во всех деталях деятельность предприятия и его подразделений, анализировать ее и на базе этой информации подготавливать, обосновывать и принимать соответствующие управленческие решения на различных уровнях управления. В процессе контроля систематически проверяется и наблюдается деятельность всех объектов управления, всех участков, производств, выявляются причины отклонений, отступлений от целей, поставленных перед конкретным объектом, и в оперативном порядке принимаются меры по их устранению. Обеспечение сохранности собственности. Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Для реализации этой функции необходимо наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров. Научно организованная система учета позволяет не только вскрывать растраты и хищения, выявлять деятельность различных коррумпированных группировок, но и предупреждать их. Инструментом для реализации этой функции является инвентаризация имущества организации, позволяющая определить изменения в составе собственности. Информационная функция. Одна из главных функций, которую выполняет бухгалтерский учет в системе управления в условиях формирования рыночной экономики. Учет важнейший источник, поставщик фактической информации различным объектам управления – службам организации, менеджерам, которые, используя эту информацию с другими данными, вырабатывают и принимают соответствующие управленческие решения. Системный бухгалтерский учет фиксирует и накапливает всестороннюю обобщающую и детализированную информацию о состоянии и движении имущества, источнике его образования, конечных результатах финансовой и производственно-хозяйственной деятельности организации. Бухгалтерская информация широко используется в оперативно-техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности. Она должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Бухгалтерская информация формируется с наименьшими затратами труда и времени. Функция обратной связи. Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию. Обратная связь, осуществляемая с помощью бухгалтерской информации, отражающей фактическое значение показателей, позволяет контролировать выполнение плановых показателей, стандартов, нормативов и смет, соблюдение экономического использования всех видов ресурсов, устанавливать различные недостатки, выявлять резервы производства и степень их мобилизации и использования. Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу. Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации. Аналитическая функция. Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе анализ использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов. В условиях рыночной экономики и перехода к ней организация взаимодействует с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость финансового управления организации, и разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Объектом управления являются финансовые ресурсы организации, в частности их размеры, источники их формирования отношения, складывающиеся в процессе формирования и использования финансовых ресурсов. Базой для принятия управленческих решений является информация экономического характера. Сам процесс принятия решений можно разделить на 3 этапа: планирование и прогнозирование, оперативное управление, контроль (финансовый анализ) деятельности организации. Решения принимает не только администрация организации, но и другие внешние пользователи экономической информации (заинтересованные стороны, нуждающиеся в информации для принятия решений в отношении данной организации). Внутренние пользователи оперируют учетной информацией, внешние – данными финансовой отчетности организации. И те, и другие данные формируются в процессе бухгалтерского учета в коммерческой организации. Основные принципы ведения бухгалтерского учета в Российской Федерации заключаются в следующем: • организации обязаны вести бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. • бухгалтерский учет фактов хозяйственной деятельности ведется в российской валюте – рублях; • основанием для записи в бухгалтерских учетных регистрах служат данные первичных учетных документов, фиксирующих хозяйственные операции; • имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении путем суммирования фактически произведенных расходов. Допускается применение и других видов оценок в соответствии с действующим законодательством; • текущие затраты и капитальные вложения подлежат в учете разграничению. Учетный процесс. Учетный процесс предприятия (организации) состоит из нескольких стадий. На первой стадии учетного процесса происходит наблюдение, измерение и запись операций в документах, так называемое документирование операций. Все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными первичными учетными документами. Первичные учетные документы должны быть составлены на русском языке, документы, составленные на иных языках, должны иметь построчный перевод. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером (или уполномоченным на то лицом). Руководитель организации имеет право: – учредить в организации бухгалтерскую службу во главе с главным бухгалтером; – ввести в штат должность бухгалтера; – вести бухгалтерский учет лично (в этом случае он единолично подписывает денежные документы); – передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту. Руководителем совместно с главным бухгалтером (бухгалтером) подписываются финансовые и кредитные обязательства, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и т. п. Первичные учетные документы должны приниматься к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. На сегодняшний день разработаны и утверждены: • постановлением Госкомстата РФ от 30.10.1997 N 71а унифицированные формы первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве; • постановлением Госкомстата РФ от 18.08.1998 N 88 унифицированные формы первичной учетной документации по учету кассовых операций и результатов инвентаризации. Те формы первичных учетных документов, по которым не предусмотрены типовые формы, должны утверждаться приказом или письменным распоряжением руководителя. Эти документы должны содержать следующие обязательные реквизиты: • наименование документа (формы), код формы; • дату составления; • наименование организации; • содержание хозяйственной операции; • измерители хозяйственной операции (в натуральном и денежном выражении); • наименование должностных лиц, ответственных за совершение хозяйственной операции, личные подписи и их расшифровки. На второй стадии учетного процесса происходят систематизация и группировка информации. Информация, содержащаяся в первичных учетных документах, систематизируется в регистрах бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности по соответствующим счетам бухгалтерского учета, перечень которых приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций. Планом счетов бухгалтерского учета называют перечень синтетических счетов, отражающий систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности хозяйствующего субъекта и определяющий такую организацию бухгалтерского учета, которая позволяет получать эту информацию для оперативного руководства и управления, повседневного контроля в интересах собственников, других заинтересованных лиц и исполнительной власти. В Инструкции по применению Плана счетов раскрыты краткое экономическое содержание и назначение каждого счета, определен порядок ведения учета по каждому счету, приведена типовая схема корреспонденции того или иного счета с другими синтетическими счетами. План счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций отличается от Плана счетов нестраховых организаций. В нем отсутствуют счета, предназначенные для учета затрат в процессе производства продукции, издержек обращения, готовой продукции, товаров, реализации продукции (работ, услуг). Это связано прежде всего с тем, что предметом непосредственной деятельности страховых организаций не могут быть торгово-посредническая и производственная деятельность. В приложении 27, 28 приведены План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и особенности его применения страховыми организациями. Логическим завершением учетного процесса является составление отчетности организации, представляемой как внешним, так и внутренним пользователям. Из регистров бухгалтерского учета информация переносится в Главную бухгалтерскую книгу и затем в бухгалтерский отчет. На рис. 3.1. приведена общая схема движения информации.  Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность страховой организации состоит из: Бухгалтерского баланса страховой организации (ф. N1-с), Отчета о прибылях и убытках страховой организации (ф. N2-с), Отчета об изменениях капитала страховой организации (ф. N3-с), Отчет о движении денежных средств страховой организации (ф. N4-с), Приложения к бухгалтерскому балансу страховой организации (ф. N5-с), В состав бухгалтерской отчетности страховых медицинских организаций, осуществляющих обязательное медицинское страхование, кроме того входит ф. 2а-с «Отчет о прибылях и убытках по обязательному медицинскому страхованию» и ф. N4а-с «Отчет о движении средств по обязательному медицинскому страхованию». Бухгалтерская отчетность должна включать в себя показатели деятельности филиалов, агентств, представительств и иных обособленных подразделений, в том числе выделенных на отдельные балансы. Квартальная бухгалтерская отчетность включает в себя Бухгалтерский баланс и Отчет о прибылях и убытках. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года. Типовые формы бухгалтерской отчетности страховых организаций, а также инструкции по их заполнению утверждаются Минфином РФ. В настоящий момент действуют Указания о порядке составления и представления бухгалтерской отчетности страховых организаций, утвержденные приказом Минфина РФ от 08.12.2003 N 113н (в редакции приказа Минфина РФ от 02.05.2006). Кроме бухгалтерской отчетности страховые организации составляют по итогам деятельности за отчетный год отчетность, представляемую в порядке надзора: • Отчет о платежеспособности (ф. N6-с); • Отчет о размещении страховых резервов (ф. N7-с); • Отчет о страховых резервах по видам страхования иным, чем страхование жизни (ф. N8-с); • Отчет об использовании средств резерва предупредительных мероприятий (ф. N9-с); • Отчет об операциях перестрахования (ф. N10-с), • Информация по операционному сегменту (ф. N11-с) • Пояснительную записку к перечисленным формам. Страховые медицинские организации, осуществляющие обязательное медицинское страхование, составляют ф. N7а-с «Отчет о размещении страховых резервов по обязательному медицинскому страхованию». При наличии у страховой организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета организация составляет сводную бухгалтерскую отчетность. Сводная бухгалтерская отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций. Указанная группа взаимосвязанных организаций объединяет бухгалтерскую отчетность головной организации и ее дочерних обществ, а также включает данные о зависимых обществах. При составлении сводной отчетности страховые организации руководствуются Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности, утвержденными Приказом Минфина РФ от 30.12.1996 N 112 и Особенностями применения методических рекомендаций по составлению и представлению сводной бухгалтерской отчетности страховыми организациями, утвержденными Приказом Минфина РФ от 04.08.1997 N 60н. Бухгалтерская отчетность дочернего общества объединяется в сводную бухгалтерскую отчетность страховыми организациями, если: – головная организация обладает более 50 % голосующих акций акционерного общества или более 50 % уставного капитала общества с ограниченной ответственностью; – головная организация имеет возможность определять решения, принимаемые дочерним обществом, в соответствии с заключенным между головной организацией и дочерним обществом договором; – головная организация имеет возможность определять решения, принимаемые дочерней страховой организацией, при наличии масштабных и длительных отношений по операциям перестрахования (в течение отчетного года и предыдущего отчетному года головная страховая организация приняла в перестрахование более 50 % всех страховых рисков дочернего страхового общества); – при наличии у головной организации иных способов определения решений, принимаемых дочерним обществом. Данные о зависимых обществах включаются в сводную бухгалтерскую отчетность, если головная организация имеет более 20 % голосующих акций акционерного общества или более 20 % уставного капитала общества с ограниченной ответственностью. Данные о дочернем или зависимом обществе могут не включаться в сводную отчетность, если доля голосующих акций или доля в уставном капитале приобретены на краткосрочный период с целью последующей перепродажи. Учетная политика страховой организации. Под учетной политикой организации понимается выбранная совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся: • приемы организации документооборота, • способы применения системы учетных регистров, • способы обработки информации, • приемы организации инвентаризации, • способы применения счетов бухгалтерского учета, • способы группировки и оценки фактов хозяйственной деятельности, • методы погашения стоимости активов, • иные способы и приемы. При формировании учетной политики по конкретному вопросу ведения и организации бухгалтерского учета осуществляется выбор одного из способов, допускаемых законодательством и нормативными актами, регулирующими бухгалтерский учет в РФ. Учетная политика организации должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности. Приказ об учетной политике организаций на 2006 г. должен быть датирован не позднее 31 декабря 2005 г., то есть не позднее того учетного периода, с которого вводится в действие учетная политика. Учетная политика может быть утверждена отдельным приказом и тремя приложениями к нему либо оформляется тремя приказами с приложениями. У налогоплательщиков должно быть три Положения об учетной политике: «Учетная политика для бухгалтерского учета», «Учетная политика для налога на прибыль» и «Учетная политика в целях исчисления НДС». Бухгалтерская учетная политика разрабатывается в целом как стратегия учетного процесса для организации с необходимостью соблюдения последовательности ее применения. Через учетную политику нужно прописывать, например, как начислять амортизацию: линейным методом или методом уменьшаемого остатка, это комплекс вопросов, который определяет систему ведения учетного процесса в организации, который формируется и разрабатывается в течение всего года. Соответствующая организационно-распорядительная документация, оформляющая учетную политику в страховой организации для бухгалтерского учета, может содержать следующие разделы. 1. Организация работы бухгалтерии. Организация документооборота. Система учетных регистров. Организация самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования. Организация бухгалтерской службы включает в себя права и обязанности главного бухгалтера (или бухгалтера, выполняющего его функции), порядок взаимодействия бухгалтерской службы с другими службами, организационное построение бухгалтерии и т. д. 2. Система ведения бухгалтерского учета и способы обработки учетной информации. На сегодняшний день наиболее распространена система ведения бухгалтерского учета при помощи программных средств с использованием журнала хозяйственных операций со сплошной нумерацией последних. 3. Организация инвентаризации имущества и денежных обязательств. Инвентаризация – подсчет в натуре имущества компании и выверка ее обязательств. Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно. 4. Способы применения счетов бухгалтерского учета. При ведении бухгалтерского учета страховые организации руководствуются Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 N 94н) совместно с инструкцией об особенностях его применения страховыми организациями (Приказ Минфина от 04.09.2001 N69н). Этот План счетов является типовым. Руководитель организации утверждает Рабочий план счетов, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета. При этом уточняется содержание отдельных субсчетов (счетов второго порядка), данные субсчета исключаются или объединяются, вводятся дополнительные субсчета. 5. Способ начисления амортизации объектов основных средств. Амортизация основных средств может производиться одним из следующих способов: линейным; списания стоимости пропорционально объему оказанных страховых услуг; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования. Причем последние три способа применяются по отношению к основным средствам, введенным в эксплуатацию с 01.01.1998. 6. Способ погашения стоимости находящихся в эксплуатации МБП. 7. Перечень нематериальных активов и нормы начисления амортизации по ним. Амортизация по нематериальным активам начисляется ежемесячно по нормам, определяемым организацией исходя из установленного срока их полезного использования, устанавливаемого организацией самостоятельно. 8. Перечень расходов будущих периодов и сроки их списания. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в отчетности строкой как расходы будущих периодов и подлежат списанию на себестоимость страховых услуг (либо на соответствующие источники средств организации) в течение срока, к которому они относятся. 9. Метод учета страховых премий (страховых взносов) и выручки от реализации страховых услуг. Здесь могут быть использованы: •метод «начисления» (учет поступления страховых платежей по факту заключения договора страхования или перестрахования); •«кассовый» метод (учет поступления страховых платежей по факту зачисления денежных средств на счет или в кассу страховой компании). Учет страховых премий при использовании кассового метода осуществляется на дату поступления на банковский счет (в кассу) организации или на дату акцепта организацией документа о проведении взаимозачета обязательств сторон. При использовании метода начисления учет полученных страховых премий по рискам, принятым в перестрахование, по договорам факультативного перестрахования осуществляется методом начисления на дату акцепта организацией оферты. 10. Перечень резервов предстоящих расходов и платежей. Имеются два варианта: 1 – вышеназванные резервы не создаются; 2 – резервы создаются, в этом случае организация может создавать резервы: на предстоящую оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу нет, расходов на ремонт основных средств, на выплату вознаграждений по итогам работы за год и другие цели, предусмотренные законодательством и нормативными актами. Резерв расходов на ремонт основных средств создается в крупных компаниях с большим числом основных средств. 11. Виды и методы формирования страховых резервов. Целесообразно в учетной политике указать виды и методы формирования: – технических резервов по каждому виду страхования, иному, чем страхование жизни; – метод формирования резерва по видам страхования жизни; – проценты отчислений в фонды предупредительных мероприятий по каждому виду страхования, если предусмотрено их создание. 12. Прочие разделы учетной политики. Страховая организация может предусматривать и другие разделы учетной политики, предопределенные Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Положением по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98) и другими нормативными документами. Так, например, если страховая организация имеет филиалы, то в учетной политике необходимо предусмотреть систему организации работы с филиалами (сроки представления бухгалтерских/финансовых отчетов головной компании, систему контроля за деятельностью филиалов, за их учетной работой и т. д.). Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации. К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, методы признания доходов и расходов по договорам страхования и другие способы, признаваемые существенными. Учетная политика для налога на прибыль. 1. Общие положения. Некоторые поправки в Законе от 6 июня 2005 г. N 58-ФЗ указывают на сближение налогового и бухгалтерского учета, налогоплательщик имеет право выбрать одинаковые принципы формирования расходов в бухгалтерском и налоговом учете, такие, как, например, принцип распределения прямых расходов в незавершенном производстве. Таким образом, налогоплательщик имеет возможность облегчить себе систему учета, упростить ее. 2. Амортизируемое имущество. С 1 января 2006 г. налогоплательщики имеют право закрепить в учетной политике новый порядок учета амортизационной премии. Согласно п. 1 ст. 258 и п. 2 ст. 259 НК РФ у налогоплательщика теперь есть возможность учесть единовременно 10 % от стоимости объекта основных средств. Эти 10 % также могут быть учтены и от расходов, от капитальных вложений за модернизацию, техническое перевооружение, тех расходов, которые увеличивают первоначальную стоимость, за исключением расходов, которые могут быть классифицированы как реконструкция. Для того чтобы классифицировать подобного рода затраты, существует п. 2 ст. 257 НК РФ, который как раз и определяет, что такое техническое перевооружение, что такое реконструкция, и осуществленные расходы могут быть проанализированы с этой точки зрения по этим нормативным документам. По имуществу, полученному в виде вклада в уставный капитал, 10 % затрат учесть организации не могут. Что касается момента учета этих расходов, месяц определения этих затрат определяется за месяцем, следующим за месяцем ввода в эксплуатацию, то есть в состав расходов мы включаем и 10 %, и первую сумму ежемесячной амортизации, определенной тем порядком, который изложен в ст. 259 НК РФ. 3. Порядок признания доходов и расходов (ст. 273 НК РФ). Глава 25 «Налог на прибыль организаций» НК РФ предусматривает два метода признания доходов и расходов для целей налогообложения прибыли: кассовый метод и метод начисления. Право выбора метода признания доходов и расходов есть у налогоплательщиков, сумма выручки от реализации товаров (работ, услуг) которых без учета НДС не превысила в среднем за предыдущие четыре квартала одного миллиона рублей за каждый квартал. Только они вправе выбрать либо метод начисления, либо кассовый метод. Таким образом, налогоплательщикам следует закрепить в учетной политике метод признания доходов и расходов (метод начисления или кассовый метод). К доходам страховой организации относятся согласно ст. 249 НК РФ выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, доходы согласно ст. 250 НК РФ, а также особые виды доходов страховых организаций (ст. 293 НК РФ). При учете доходов методом начисления страховые премии (взносы) по договорам страхования, сострахования и перестрахования признаются доходами на дату возникновения ответственности налогоплательщика перед страхователем по заключенному договору, вытекающую из условий договора страхования, сострахования и перестрахования, вне зависимости от порядка уплаты страхового взноса, указанного в договоре (за исключением долгосрочных договоров страхования жизни) (ст. 330 НК РФ). При этом в доходе страховой организации учитывается сумма взноса по договору, соответствующая объему возникшей ответственности. При учете доходов кассовым методом страховые премии (взносы) признаются доходом в соответствии с п. 2 ст. 273 НК РФ. При учете доходов методом начисления суммы процентов на депо премий по рискам, принятым в перестрахование, признаются доходом страховой организации для целей налогообложения прибыли в соответствии с п. 6 ст. 271 и п. 4 ст. 328 НК РФ исходя из условий договора перестрахования и срока фактического пользования заемными средствами. При кассовом учете доходов суммы процентов на депо премий по рискам, принятым в перестрахование, признаются доходом страховой организации в соответствии с п. 2 ст. 273 НК РФ. К расходам страховой организации относятся расходы, предусмотренные ст. ст. 254 – 269 НК РФ, а также следующие расходы, особенности определения которых описываются в ст. 294 НК РФ. С 2006 г. в ст. 283 НК РФ внесены изменения, согласно которым исключены ограничения по переносу убытков на будущее. В 2005 г., составляя налоговую декларацию, если у налогоплательщика были убытки в предыдущие налоговые периоды и их еще не полностью погасили, организация имела право с 2005 г. уменьшить налоговую базу на суммы убытков, полученных в предыдущие налоговые периоды, но этот убыток не должен превышать 30 % налоговой базы отчетного периода. В 2006 г., несмотря на то, что ст. 283 ограничение снято, ст. 5 Закона N 58-ФЗ говорит о том, что в 2006 г. перенос убытков не может превышать налоговую базу более чем на 50 %. Механизм определения предыдущих убытков остался тем же самым, и в 2007 г. можно снизить налогооблагаемую базу, если эти убытки имеются. С 2006 г. возникает право у налогоплательщиков по-новому рассчитываться с бюджетами плательщиков, в состав которых входят обособленные подразделения, они теперь имеют право не распределять налоговую базу обособленных подразделений, находящихся на территории одного субъекта РФ, а определить одно лицо, через которое все платежи будут уплачиваться. В соответствии со ст. 288 НК РФ налогоплательщик имеет право уплачивать налог на прибыль через одно из обособленных подразделений, при этом для определения удельного веса налоговой базы, приходящейся на это обособленное подразделение, он принимает показатели всех обособленных подразделений, находящихся на территории данного субъекта. Учетная политика в целях исчисления НДС. 1. Порядок ведения раздельного учета операций при совершении операций, не облагаемых НДС. Согласно ст. 149 НК РФ страховая организация освобождается от уплаты НДС по операциям: – оказания услуг по страхованию, сострахованию и перестрахованию страховыми организациями, а также оказания услуг по негосударственному пенсионному обеспечению негосударственными пенсионными фондами, причем операциями по страхованию, сострахованию и перестрахованию признаются операции, в результате которых страховая организация получает: – страховые платежи (вознаграждения) по договорам страхования, сострахования и перестрахования, включая страховые взносы, выплачиваемую перестраховочную комиссию (в том числе тантьему); – проценты, начисленные на депо премии по договорам перестрахования и перечисленные перестрахователем перестраховщику; – страховые взносы, полученные уполномоченной страховой организацией, заключившей в установленном порядке договор сострахования от имени и по поручению страховщиков; – средства, полученные страховщиком в порядке суброгации, от лица, ответственного за причиненный страхователю ущерб, в размере страхового возмещения, выплаченного страхователю. Применение льгот не освобождает от обязанностей выставлять счета-фактуры. Сумма НДС в счете-фактуре по льготируемым операциям не выделяется. Но там делается соответствующая надпись или ставится штамп «Без налога (НДС)» на основании п. 5 ст. 168 НК РФ. Страховая организация использует льготу по НДС только при наличии лицензии на право осуществления страховой деятельности в соответствии со ст. 32 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации». Требование об обязательном наличии лицензии для правомерного применения льгот по НДС закреплено в п. 6 ст. 149 НК РФ. 3.2 Учет операций по прямому страхованию Основным видом деятельности страховых организаций является оказание страховых услуг. Согласно Закону РФ «Об организации страхового дела в РФ» страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых лицами страховых премий (страховых взносов). В связи с этим важнейшая задача учета в страховых организациях – правильное, своевременное и полное отражение сведений о заключенных договорах страхования, о причитающихся и поступивших страховых премиях (взносах), о формируемых страховых резервах, а также о заявленных убытках и о произведенных страховых выплатах. От успешности решения этой задачи во многом зависят платежеспособность организации, ее финансовая устойчивость и способность своевременно выполнять обязательства по договорам страхования. Исходя из этого, основными задачами учета считают: • проверку правильности документального оформления и законности операций по страхованию; • проверку правильности заключения договоров страхования и обоснованности страховых выплат; • контроль за правильностью ведения журнала заключенных договоров страхования и журнала учета убытков; • обеспечение своевременности, полноты и правильности расчетов по договорам страхования, а также расчетов со страховыми агентами и страховыми брокерами; • обеспечение правильности формирования страховых резервов; • изыскание возможностей наиболее рационального инвестирования активов, покрывающих страховые резервы, на условиях ликвидности, прибыльности и надежности; • контроль за своевременностью и полнотой выполнения обязательств по договорам страхования; • достоверное отражение в регистрах бухгалтерского учета информации о поступивших страховых взносах, сформированных страховых резервах, а также о произведенных страховых выплатах по каждому виду страхования. Кроме того, важной задачей работников бухгалтерии является предоставление необходимых сведений руководству организации и в отделы страхования, а также достоверное и своевременное предоставление сведений органу страхового надзора о страховых взносах, страховых выплатах и т. п. Страховой взнос. В соответствие со ст. 11 Закона РФ «Об организации страхового дела в РФ» страховым взносом является плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования (при добровольном страховании) или законом (при обязательном страховании). В зависимости от видов страхования и способов его проведения на практике страховой взнос именуется также страховым платежом, а денежные средства, поступающие на счет страховщика по страховым операциям от страхователей, – страховой премией. Имущественные интересы, защита которых осуществляется посредством страхования, очень разнообразны. Это здания, оборудование, потеря заработка, возмещение причиненного вреда и т. д. Удовлетворить их компенсацией в натуре невозможно. Универсальным средством удовлетворения страховых потребностей могут быть только деньги. Отсюда ресурсы, которые должны находиться у страховщиков, для обеспечения их обязательств по страхованию, также могут формироваться только в денежных средствах. Следовательно, и страховые взносы должны уплачиваться деньгами. Хотя на практике имеют место случаи уплаты страховых взносов ценными бумагами и другим имуществом, что на сегодняшний день не запрещено действующим законодательством. Поступление страховых премий (страховых взносов) – главный источник доходов страховой организации, и от их объема зависят основные показатели деятельности страховщика – прибыль, размер страховых резервов и т. п. Для учета поступления страховых платежей по договорам страхования предназначен балансовый счет 92 «Страховые премии (взносы)». При кассовом методе поступающие страховые премии (взносы) отражаются по кредиту счета 92 в корреспонденции с дебетом счетов учета соответствующих денежных средств проводкой: Дебет 50 «Касса» (51 «Расчетный счет», 52 «Валютный счет») Кредит 92 «Страховые премии (взносы)» на сумму поступившего страхового взноса в кассу (на расчетный счет, валютный счет) страховой организации. При использовании метода начисления применяется балансовый счет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет «Расчеты по страховым премиям (взносам) со страхователями». При этом по дебету данного счета учитываются начисленные суммы страховых премий, причитающиеся к поступлению на счета или в кассу страховой организации на основании заключенных договоров страхования (полисов), в корреспонденции со счетом 92. В учете делается проводка: Дебет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет-1 «Расчеты по страховым премиям со страхователями» Кредит 92 «Страховые взносы (премии)» на сумму страхового взноса, причитающегося к поступлению в страховую организацию, в соответствии с заключенным договором страхования. Фактическое поступление денежных средств в уплату страховых премий (взносов) отражается проводкой: Дебет 50 «Касса» (51 «Расчетный счет», 52 «Валютный счет») Кредит 77 «Расчеты по страхованию», субсчет «Расчеты по страховым премиям со страхователями».

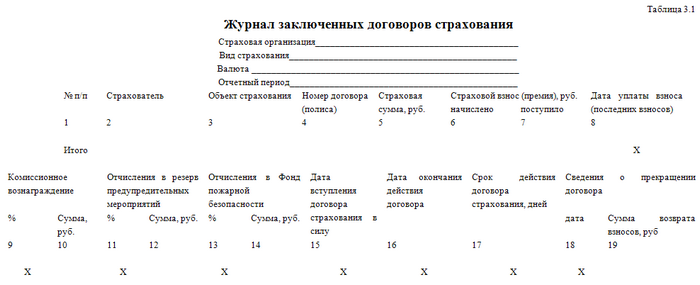

Одновременно сведения о причитающихся и поступивших страховых премиях (взносах) записываются в Журнал заключенных договоров страхования, форма которого приведена в таблице. 3.1. Это журнал формируется по каждому виду страхования, проводимого страховой организацией, и по каждому виду валюты, в котором проводится страхование. В период действия договора страхования в него по инициативе страхователя могут вноситься изменения. Обычно они связаны с увеличением страховой суммы или расширением перечня услуг, охватываемых договором. В результате может увеличиться (уменьшиться) размер страховой премии (взноса) по договору. В случае увеличения страховой премии (взноса) на счетах бухучета проводится начисление дополнительной суммы страховой премии: Дебет 77-1 Кредит 92-1 – доначислена сумма страховой премии. При уменьшении суммы страхового взноса необходимо уточнить, в какой именно период изменяются условия договора страхования.  Допустим, изменения в договор внесены в том же отчетном периоде (году), когда он был заключен и вступил в действие. Тогда сумму уменьшения размера страховой премии отражают сторнирующей записью: Дебет 77-1 Кредит 92-1 – скорректирована страховая премия по договору. Однако изменения в договор, связанные с уменьшением суммы страхового обеспечения и, как следствие, уменьшением размера страховой премии, могут быть внесены в следующем отчетном периоде. В подобной ситуации методы отражения такой операции зависят от состояния расчетов со страхователем. Например, страхователь внес страховые премии (взносы), а затем условия договора изменились и сумма взноса уменьшилась. В этом случае страховщик возвращает часть страховых взносов страхователю согласно новым условиям договора. В бухгалтерском учете страховой организации возврат части страховой премии отражается таким образом: Дебет 22-5 Кредит 50, 51 – возвращена часть страхового взноса в соответствии с изменением условий договора. Предположим, что страхователь уплатил страховой взнос не полностью. Затем было заключено дополнительное соглашение об уменьшении страхового взноса, подлежащего уплате по договору, на сумму дебиторской задолженности страхователя. В такой ситуации в бухучете страховой компании нужно сделать одну из следующих проводок: Дебет 91-2 Кредит 77-1 – списана дебиторская задолженность страхователя в связи с изменением условий договора; Дебет 22-5 Кредит 77-1 – начислена сумма, подлежащая возврату в связи с изменениями условия договора. Выбранный вариант зачета встречных требований по уплате страховой премии страхователем и возврату части страхового взноса страховой компанией согласно изменениям, внесенным в договор, должен быть закреплен в учетной политике компании. Таким образом, пo кредиту субсчета 77/1 «Расчеты со страхователями» в корреспонденции со счетами учета денежных средств отражаются: • излишне полученные страховые премии (взносы); • суммы поступивших, но не оформленных в установленном порядке страховых премий (взносов), например, при выяснении конкретного отправителя платежа. По дебету субсчета 77/1 в корреспонденции с кредитом счета денежных средств отражаются возвращенные страхователем излишне уплаченные ими и другие неправильно полученные от них страховые премии (взносы). При получении средств в качестве авансового платежа по генеральному полису страховые взносы подлежат учету на счете 92 в размере и на дату начала ответственности организации согласно страховым полисам по отдельным партиям имущества, подпадающим под действие генерального полиса. Если генеральным полисом не предусмотрено оформление полиса по отдельным партиям имущества, то полученные средства учитываются на счете. 92 в момент поступления. При определении финансовых результатов за отчетный период кредитовый остаток по счету 92 списывается на результирующий счет 99 «Прибыли и убытки». И в бухгалтерском учете при этом делается запись: Дебет 92 «Страховые премии (взносы)» Кредит 99 «Прибыли и убытки». Аналитический учет по счету. 92 необходимо вести в разрезе проводимых страховой организацией видов страхования (для обеспечения полноты и доступности оперативной учетной информации, анализа динамики страхового портфеля и т. п.). В п. 2 ст. 317 ГК РФ сказано, что «в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах». Поэтому в некоторых случаях в договорах страхования страховая сумма и страховой взнос устанавливаются в долларах США (или другой иностранной валюте) или условных денежных единицах. Здесь следует помнить, что страховая сумма является базой для расчета денежных обязательств сторон – страховой премии и страховой выплаты и при их определении база должна быть одной и той же, если договором не предусмотрено иное. Страховые посредники. Участниками страхового рынка являются страховые посредники, выполняющие активную роль в продвижении страховых услуг и сопровождении страховых потребителей на всех этапах заключения и действия договоров страхования. В настоящее время правовое положение третьих лиц, выступающих в страховых правоотношениях в качестве страховых представителей и посредников, именуемых страховыми агентами и страховыми брокерами, определено ст.8 Закона Российской Федерации от 27.11.1992 г. N 4015-1 «Об организации страхового дела в Российской Федерации» (в ред. по состоянию на 21.07.2005). Основная деятельность агентов связана с продвижением, организацией продаж страховых услуг от страховщиков к потребителям. Агентское продвижение страховых услуг отличается высоким уровнем расходов. Использование прямых продаж страховых услуг через телефон, сеть Интернет существенно сокращает затраты на продвижение страховых услуг, позволяет использовать более финансово привлекательные условия страхования. В ресурс прямых продаж широко задействованы банки, учреждения связи, супермаркеты, туристические агентства, автосалоны и т. д. Основным отличием страхового агента от страхового брокера является то, что полномочия страхового брокера шире, чем полномочия страхового агента, так как страховой брокер вправе выступать в качестве представителя как от имени страховщика, так и от имени страхователя на основании их поручений. Страховые брокеры во взаимоотношениях между страхователями и страховщиками и наоборот выступают как посредники, причем не от их имени как страховые агенты, а от своего имени. Страховые агенты, как известно, выступают только от имени страховщика. Вместе с тем следует отметить, что в качестве страховых брокеров могут выступать как физические, так и юридические лица, что аналогично субъектному составу страховых агентов. Однако законодатель установил и определил статус страхового брокера только в качестве предпринимателя, что должно подтверждаться фактом государственной регистрации в установленном порядке, тогда как для страховых агентов этого не требуется. Порядок и условия государственной регистрации лиц, осуществляющих предпринимательскую деятельность, установлены Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц» (ред. от 02.07.2005). Страховые брокеры обязаны направить в Департамент страхового надзора извещение о намерении осуществлять посредническую деятельность по страхованию. К извещению прикладываются следующие сведения: 1) для физических лиц: • фамилия, имя, отчество; • паспортные данные; • юридический адрес; • нотариально заверенная копия свидетельства о государственной регистрации; • нотариально заверенная копия документа об образовании и трудовой книжки; • положение о страховом брокере; 2) для юридических лиц: • полное и сокращенное название организации; • юридический адрес; • нотариально заверенная копия свидетельства о государственной регистрации; • нотариально заверенная копия устава; • сведения о размере уставного капитала. После рассмотрения органом страхового надзора представленных документов страховому брокеру выдается свидетельство о внесении в реестр страховых брокеров. Реестр страховых брокеров, осуществляющих деятельность на территории РФ, который ведется Департаментом страхового надзора содержит: peгистрационный номер; наименование брокера; юридический адрес; номер свидетельства о занесении в реестр; дату выдачи (отзыва) свидетельства. Для отражения операций при участии посредника используются счета 77-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами» и 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению». Начисленное страховому агенту или брокеру комиссионное вознаграждение отражается в бухгалтерском учете проводкой: Дебет 26 «Общехозяйственные расходы» Кредит 77/5 «Расчеты со страховыми агентами и брокерами». Суммы фактически выплаченного комиссионного вознаграждения страховым агентам и брокерам отражаются в учете проводкой: Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 50 «Касса» (51 «Расчетный счет»…) Суммы комиссионного вознаграждения, начисленные страховым агентам и брокерам за заключение договоров страхования, отражаются в Журнале заключенных договоров страхования (табл. 3.1) и вычитаются при расчете базовой страховой премии. Если страховым агентом является физическое лицо, то при выплате ему сумм комиссионного вознаграждения удерживается подоходный налог и делаются отчисления в государственные внебюджетные социальные фонды. При этом в бухгалтерском учете делаются проводки: Дебет 20 «Расходы на ведение дела» Кредит 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» начислено комиссионное вознаграждение; Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 68 «Расчеты по налогам и сборам», субсчет «по подоходному налогу» с сумм вознаграждения удержан подоходный налог в общеустановленном порядке; Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» Кредит 69 «Расчеты по социальному страхованию и обеспечению», субсчет «с Пенсионным фондом РФ» удержан взнос в размере 1 % в Пенсионный фонд РФ; Дебет 77/5 «Расчеты по страховым премиям (взносам) со страховыми агентами и страховыми брокерами» «Расчеты со страховыми агентами и брокерами» Кредит 50 «Касса» (51 «Расчетный счет») выдано из кассы (перечислено с расчетного счета) страховому агенту Дебет 26 «Общехозяйственные расходы» Кредит 69 «Расчеты по социальному страхованию и социальному обеспечению» исчислены взносы в государственные внебюджетные социальные фонды согласно действующему законодательству РФ.