|

||||||||||||||||

|

|

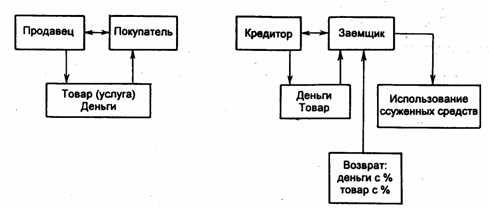

Раздел II . Кредит Глава 9. Необходимость и сущность кредита 9.1. Необходимость кредита Вслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. Кредиторы, владеющие свободными ресурсами, только благодаря их передаче заемщику имеют возможность получить от него дополнительные денежные средства. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства. При всей очевидности той пользы, которую приносит кредит, его воздействие на народное хозяйство оценивается неоднозначно. Зачастую одними специалистами считается, что кредит возникает от бедности, он нехватки имущества и ресурсов, имеющихся в распоряжении субъектов хозяйства. Кредит, по мнению других специалистов, разрушает экономику, поскольку за него надо платить, что подрывает финансовое положение заемщика, приводит к его банкротству. Столь разноплановое понимание воздействия кредита на экономику во многом связано с отсутствием о нем четкого представления. Возникновение кредита следует искать не в сфере производства продуктов для их внутреннего потребления, а в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые выступить в экономические отношения. Товарообмен как перемещение товара из рук в руки, обмен услугами являются той почвой, где могут возникнуть и возникают отношения по поводу кредита. Движение стоимости - ядро движения кредита. Конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступают кругооборот и оборот средств (капитала). Средства и предметы труда в стоимостном выражении на предприятиях в каждый данный момент могут находиться в денежной, производственной и товарной формах. При этом их назначение различно. На первой стадии кругооборота капитала денежная форма «входит» в производственную: за счет денежных средств приобретаются средства производства. На второй стадии (в процессе производства) создается готовый продукт (товар), производственная форма переходит в товарную, к стоимости средств производства здесь присоединяется вновь созданная стоимость. На третьей стадии реализуется готовая продукция. Товарная форма переходит в свою начальную денежную форму, чаще всего с некоторым количественным приращением в виде чистого дохода. Движение средств не замыкается их переходом из одной формы в другую. Движение средств - не только их кругооборот, но и оборот. Денежные средства, полученные после реализации продукции, вновь расходуются: приобретаются новые средства производства, выплачивается заработная плата; кругооборот вновь и вновь повторяется, происходит постоянное круговращение средств. Последовательное превращение из одной формы в другую, а также постоянное круговращение капитала, кругооборот и оборот не везде одинаковы; в каждом конкретном случае они отражают особенности производства и обращения продукции. Индивидуальные кругооборот и оборот выражают специфику производственной и сбыто-снабженческой деятельности того или иного предприятия. Каждый из индивидуальных кругооборотов тесно взаимосвязан с другими кругооборотами как часть единого хозяйственного оборота. Кругооборот и оборот капитала отличаются непрерывностью. Вместе с тем это не исключает колебаний в его кругообороте и обороте. В процессе его движения образуются приливы и отливы денежных средств, колебания потребности в ресурсах и источниках ее покрытия. Их можно наблюдать в связи с движением как основных, так и оборотных капиталов предприятий. В процессе движения основных капиталов прежде всего наблюдается высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основных капиталов в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. При этом предприятие может использовать их, лишь накопив определенную сумму, достаточную для приобретения новых средств труда взамен изношенных, в том числе для очередной покупки новых машин и механизмов. Однако постепенное высвобождение стоимости основных капиталов по своему размеру не может удовлетворить потребности предприятий в приобретении их новых партий, так как новая техника (машины, механизмы и т. п.) приобретается не в виде отдельных частей и деталей, а целиком. Замена изношенных средств труда новыми осуществляется за счет амортизационных отчислений, накапливаемых в амортизационном фонде. Эти затраты каждый раз достаточно крупные, требующие накопления ресурсов в течение длительного времени. Внутри кругооборота и оборота основных капиталов происходит неравномерное их движение, вызванное природой восстановления их стоимости. Следует заметить, что подобная неравномерность может привести к тому, что у одних предприятий образуются свободные денежные средства, у других в связи с потребностью в крупных единовременных затратах образуется их недостаток. Аналогичная ситуация возникает и в движении оборотных капиталов. Более того, здесь колебания в их кругообороте и обороте проявляют себя более разнообразно. Прежде всего они возникают вследствие сезонности производства, несовпадения времени производства и времени обращения продукции. Значительная потребность в привлечении дополнительных денежных средств может быть вызвана также импортными поставками, разовым завозом товарно-материальных ценностей, ценностными факторами и др. Неравномерность в движении средств возникает и в связи с отгрузкой готовой продукции. Как известно, момент отгрузки продукции зачастую не совпадет с моментом получения выручки от ее реализации. Это происходит вследствие того, что место производства продукции отдалено от места ее потребления, причем эта отдаленность от рынка сбыта может быть значительной и вызывать потребность в дополнительных ресурсах. На базе неравномерности кругооборота и оборота капиталов естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и необходимостью их использования в народном хозяйстве. Таким отношением является кредит. Кредит становится неизбежным атрибутом товарного хозяйства. Кредит берут не потому, что заемщик беден, а потому, что у него в силу объективности кругооборота и оборота капитала в полной мере недостает собственных ресурсов. Как подчеркивалось ранее, их нерационально накапливать про запас, они все время находятся в движении, в обороте. Общество становится заинтересованным, во-первых, в том, чтобы избежать праздного омертвления высвободившихся ресурсов; во-вторых, в том, чтобы экономика развивалась непрерывно в расширенных масштабах. Вместе с тем кругооборот и оборот капитала еще не в полной мере объясняют объективную необходимость кредита. Неравномерность кругооборота и оборота лишь характеризует факт высвобождения средств в одном звене и наличия потребности в них на другом участке; в кругообороте и обороте, следовательно, заложена возможность возникновения кредитных отношений. Для того чтобы возможность кредита стала реальностью, нужны определенные условия, по крайней мере два: кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика; участники кредитной сделки - кредитор и заемщик - должны выступать как юридически самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей. Для того чтобы кредитная сделка состоялась, требуется, чтобы ее участники взаимно проявили интерес к кредиту, обладающему определенными качествами. Эти интересы не есть нечто субъективное, регулируемое в конечном счете волей участников производственных отношений. Всякий интерес, порождающий действие, обусловлен прежде всего объективными процессами, конкретной ситуацией, делающей неизбежной возникающую взаимную заинтересованность. На практике, например, предприятие как субъект кредита в силу кругооборота средств может испытывать потребность в привлечении дополнительных ресурсов в целях обеспечения непрерывности производства. Однако потребность в дополнительных ресурсах у заемщика не есть абсолютно обязательный фактор, обусловливающий выдачу кредита кредитором. Банки как коллективные кредиторы обязаны проанализировать возможности выдачи ссуды заемщику, определять его реальную кредитоспособность в соответствии с требованиями возврата средств и содержанием кредитного договора; 9.2. Введение к сущности кредита Часто кредит воспринимается как деньги. На первый взгляд кажется, что для этого действительно есть основания. В современном хозяйстве в долг предоставляются в большей части денежные средства. Тем не менее деньги и кредит - это различные не только понятия, но и разные отношения. При их сравнении в книге имеется в виду не их натурально-вещественная, а экономическая сторона. Кроме того, не имеет значения, сколько денежных знаков получил один участник от другого, каковы их купюры. Деньги и кредит являются экономическими категориями, поэтому представления об их сущности, сопоставление их сущностей можно формировать не по сумме денег, а на основании их характеристики как экономических (стоимостных) отношений. В связи с этим следует отметить, что первым отличием кредитных от денежных отношений является различие состава участников. Деньги как всеобщий эквивалент становятся таковыми в результате отношений между продавцом и покупателем, между получателем денег и их плательщиком. Стоимость совершает при этом встречные движения: товар переходит от продавца к покупателю, деньги - от покупателя к продавцу. В кредитной сделке участвуют другие субъекты, а именно кредитор и заемщик. Именно потому, что в сделке качественно изменился состав ее участников, имеющих специфические интересы, возникают новые, особые отношения - отношения по поводу возвратного движения стоимости. Стоимость при этом не совершает встречного движения: она переходит от кредитора к заемщику и по истечении определенного времени вновь возвращается к своему владельцу [1]. Для кредита характерна отсрочка платежа: стоимость переходит во временное владение и возвращается к кредитору только через определенный срок. Тем не менее деньги и кредит существуют рядом друг с другом, более того, они кажутся неразрывными. Однако это единство - в рамках общего движения стоимости, которое может включать различные по своей сущности и функциональному назначению процессы. Переход от одного процесса (купля-продажа с немедленной уплатой эквивалента) к другому (продажа с применением кредита) означает переход к новой форме отношений, к смене характера экономической сделки, переход от одной экономической категории к другой. Второе отличие кредита от денег наблюдается при отсрочке платежа за тот или иной товар. В этом случае участвуют и кредит, и деньги в функции средства платежа. Тем не менее если деньги проявляют свою суть в акте рассрочки платежа в момент самого платежа (именно поэтому данная функция денег и называется функцией средства платежа), то платеж в кредитной сделке - только элемент движения стоимости на началах возвратности. Кредит как экономическая категория проявляет свою сущность не в платеже по истечении отсрочки, а в самом факте отсрочки платежа. Нельзя также забывать, что в акте платежа деньги проявляют свою суть не только в связи с истечением отсрочки платежа, связанного с движением кредита. Как отмечалось ранее, деньги как средство платежа функционируют и при уплате налогов в бюджет, при выплате стипендий, пособий и т.п. Третье отличие кредита от денег связано с различием потребительных стоимостей. Если деньги как всеобщий эквивалент в своей потребительной стоимости обладают способностью превращения в продукт любого вида овеществленного труда, то для участников кредитных отношений, для кредитной сделки не это выступает существенным моментом. Кредитор и заемщик проявляют заинтересованность в предоставлении и получении стоимости на определенное время. Кредит удовлетворяет временные потребности участников кредитной сделки. Четвертое отличие кредита от денег прослеживается в их движении. Кредит может предоставляться как в денежной, так и товарной формах. Товар становится деньгами только в том случае, если он выделился из общего товарного мира и стал всеобщим эквивалентом. В кредит необязательно предоставлять товар, ставший всеобщим эквивалентом; во временное пользование может быть предоставлен обычный товар, имеющий стоимость и потребительную стоимость. При раскрытии сущности кредита немаловажной характеристикой является доверие. Существует точка зрения на то, что отношения кредита - это прежде всего доверие. Такое суждение довольно распространено. Рассказывают, что однажды к известному банкиру Ротшильду пришел незнакомый молодой человек и попросил у него взаймы 1 млн. долл. Банкир так проникся симпатией и доверием к юноше, блондину с голубыми глазами, что предоставил ему эти деньги в кредит. «В кредите главное для меня, - отмечает Ротшильд, - это доверие». Немало сторонников другой точки зрения. Так, крупный немецкий экономист, профессор В. Лексис (1837-1914), известный по многочисленным работам в области теории денег и кредита, страхования и статистики, категорично утверждал, что «доверие заимодавца для существа кредита решающего значения не имеет, ... ежедневный опыт показывает, что заимодавцы (кредиторы) питают по отношению к платежеспособности и платежеготовности должников больше недоверия, чем доверия; они поэтому требуют гарантий для обеспечения возможно более полной защиты своих интересов от потерь, связанных с кредитными отношениями» [2]. Два противоположных мнения двух известных людей, практика и теоретика. Как это не покажется странным, но каждый из них оказывается в чем-то прав. Для банкира-практика было бы противоестественным давать взаймы человеку, которому он не доверяет. Какой смысл работать себе в убыток? Только в том случае, когда кредитор убежден в возврате ссуды заемщиком, может состояться кредитная сделка. Доверие, дающее уверенность, убежденность в соблюдении условий кредитных соглашений, становится их решающим компонентом. К тому же слово «кредит» образовано от лат. credere , что означает «верить». Парадокс здесь в том, что и В. Лексис также оказывается правым. Напомним, что он пишет не об отдельно взятой кредитной сделке, а об их совокупности, о сущности кредита как экономического отношения. В. Лексис не утверждает, что доверие вообще не характеризует сути кредита, он лишь замечает, что оно не имеет для него решающего значения. Какое же значение сохраняет за собой данное свойство? Прежде всего доверие выступает неотъемлемым свойством кредита. Однако, будучи таковым, оно не присуще только для кредитных отношений, оно в этом смысле не является специфическим свойством, оно характерно и для других экономических отношений (например, в торговле продавец доверяет покупателю и предполагает, что он не вернет ранее проданной ему вещи; в человеческих отношениях люди склонны доверять, нежели не доверять друг другу). В этом смысле доверие, характеризуя кредит, не выражает его специфики и, следовательно, не может претендовать на свойство, раскрывающее в полной мере сущность кредита как экономического отношения. В реальной жизни довольно часто встречаются явления, которые могут напоминать кредитные отношения. Это связано с авансированием затрат и доходов без немедленного получения их эквивалента. К примеру, подписка на периодическую печать, абонементы и различные услуги, коммунальные услуги (платежи за жилье, газ, отопление и пр.) обычно оплачиваются заранее, полная же компенсация произведенных затрат получается только по истечении определенного времени. Отсрочка возврата эквивалента - одно из свойств кредита, однако рассматриваемые платежи по своему существу не являются кредитными отношениями. Отсрочка платежа распространена и в хозяйственной практике. В период экономического кризиса, кризиса платежей, подрыва доверия поставщик, как правило, требует предварительной оплаты товара. Часто предварительная оплата применяется и при оказании ряда услуг (индивидуальный пошив одежды, изготовление мебели по заказу зачастую сопровождается задатком получателя). Существенно при этом, что в случае отказа заказчика от получения оплаченной услуги или полностью, или частично сумма произведенного вперед платежа не возвращается, в то время как для кредитной сделки возвратность является непременным условием. Заметим, что здесь нет и особого договора, в то время как при ссуде составление кредитного договора обязательно. К разряду кредитных отношений часто относят процесс найма рабочей силы. Внешне кредит и найм также чем-то напоминают друг друга. Работник, нанимающийся на работу, сразу не получает за затраченный им труд. Это произойдет только по истечении определенного времени. Когда работодатель платит за нанимаемый труд вперед, происходит обратный процесс - своеобразное «кредитование» рабочего, который возмещает плату, отработав в последующем соответствующее время. В обоих случаях имеет место отсрочка уплаты эквивалента: в первом случае - получения платы за труд, во втором - возмещения результата труда. Здесь есть и акт использования: в первом случае работник использует полученные им деньги; во втором случае работодатель - рабочую силу. При сходстве кредита и найма тем не менее можно выделить существенные различия. Прежде всего в ссуду предоставляются ценности в виде денег или вещей, их возвращение поэтому может быть либо в денежной, либо в вещной форме. При найме рабочей силы работник, получивший плату вперед, предоставляет работодателю не деньги, не вещи, а свою рабочую силу. Для выхода из затруднений при оценке принадлежности тех или иных явлений к кредитным отношениям в теории предлагается ограничить понятие кредита отношениями по поводу вещей. Однако это не спасает положение, ибо вещь, по поводу которой возникают отношения, хотя и присутствует, но не дает ни малейшего основания считать, что здесь имеется дело с кредитом; даже при возвратном движении вещей кредитные отношения зачастую не просматриваются. Это проявляется при найме, когда при авансировании работником работодателя вещь как таковая отсутствует. При найме отделение объекта передачи от кредитора заемщику не происходит. Работник как кредитор вместе со своей рабочей силой в процессе труда переходит во владение к заемщику-работодателю. При кредите кредитор передает ссуженную стоимость, сам же физически во владение заемщика не переходит, в хозяйстве заемщика «трудится» не кредитор, а передаваемый им ссудный капитал. Плата за труд вперед - обычное авансирование, которое довольно часто встречается на практике. Не исключением является и страхование, которое также по ошибке относят к кредитным отношениям. При наступлении страхового случая страховая компания выплачивает страхователю определенную сумму средств, причем зачастую большую, чем уплаченная ранее сумма. Налицо по крайней мере два обстоятельства, напоминающие кредит: возвратное движение средств и уплата страховщиком определенной суммы средств, в сделке страхования нет, однако, других качеств. Прежде всего возвратность здесь необязательный атрибут, так как страхователю средства выплачиваются только при возникновении страхового случая. Между страховщиком и страхователем составляется не договор ссуды или займа, а специальный договор страхования. Нельзя также не учитывать и того, что при уплате страхового взноса собственность на него переходит к страховщику, в то время как при кредите собственность на ссужаемую стоимость лишь временно уступается, ее собственником всегда является одно и то же юридическое лицо-кредитор. Непростая ситуация возникает и по отношению к финансам. Средства, полученные из бюджета, совершают круговращение, в определенном смысле возвращаются (полностью, частично и даже с приращением). У них нет определенных свойств этой возвратности, которые присущи кредиту, когда стоимость, полученная от кредитора, не только совершает круговращение в хозяйстве заемщика, но и от последнего передается кредитору. «Свои» и «чужие» деньги имеют различные стадии движения, их не только надо использовать для обеспечения жизнедеятельности, но и возвратить ссудодателю, не просто возвратить, а возвратить с приращением в виде ссудного процента. Использование бюджетных ассигнаций, своих капиталов («финансов предприятий») не сопровождается составлением договора, для финансовых отношений это было бы абсурдным, в то время как для кредитной сделки заключение кредитного договора является непременным условием. Каждый из субъектов выступает при этом в особой, специфической роли, обусловливающей его определенные обязательства. Вряд ли целесообразно возражать против утвердившегося, широко воспринимаемого термина «финансы», охватывающего все случаи жизни как в смысле формирования личного бюджета, так и его расходования независимо от того, приобретаются ли средства жизнеобеспечения или платятся различного рода налоги, проценты, страховые суммы и пр. Для собственного кармана не имеет значения: уходят ли деньги в казну, в банк, передаются страховому агенту или тратятся в магазине. Однако если при общении можно употребить то или иное словообозначение, то в научных исследованиях это недопустимо. Исследование сложных экономических отношений требует четкого разграничения понятий и тех процессов, которые стоят за ними. Финансы в отличие от кредита являются порождением распределительных, а не перераспределительных процессов, приводят к смене собственника передаваемой стоимости, директивны, обусловливают отношения между субъектами. Сложности возникают не только при сопоставлении финансов, страхования и кредита, но и когда деньги непосредственно помещаются в банк. Принято считать, что субъект, положивший деньги в банк, прокредитовал его. Это не всегда так. Когда деньги помещаются во вклад (положены на депозит на определенный срок), то по существу кредитному учреждению предоставлен определенный займ. При окончании срока займа денежные средства возвращаются банком их собственнику, который одновременно получает вознаграждение в виде процентов по вкладу. Кредит и займ - родовые понятия, с одними и теми же свойствами. Другое дело, если деньги положены в банк на хранение. В этом случае по истечении срока хранения денежные средства возвращаются, но без всякого вознаграждения, напротив, за хранение денег, предметов, ценностей банку выплачиваются соответствующие комиссионные. Сохранная операция лишь напоминает кредитную операцию, по своей сути она не может быть отнесена к разряду кредитных отношений. Кажется много схожего у кредита и с гарантией и поручительством. В законодательстве отдельных стран данные сделки как родовые процессы поставлены рядом с кредитом. Тем не менее кредит, с одной стороны, гарантия и поручительство, с другой - выражает разные отношения, и нет никаких оснований отождествлять их. Движение средств идет не от кредитора к должнику, как это имеет место в кредитной сделке, а от гаранта, поручителя - к первоначальному кредитору. В момент предоставления гарантии реально ссужаемая стоимость не передается, свои обязательства гарант выполняет лишь в исключительном случае. В гарантии, поручительстве содержится обязательство заплатить за должника лишь при его несостоятельности, невозможности полностью либо частично рассчитаться по долгам. Есть и еще одно немаловажное отличие: уходящая от гаранта стоимость (в случае выполнения им своего обязательства перед первоначальным кредитором) используется ссудодателем, а не ссудополучателем. Случаи рассмотрения отношений, напоминающих по своей форме кредитные, можно было бы продолжить и далее, однако проведенный их анализ показал, что они не являются таковыми, выступают как околокредитные сделки, в них отсутствует комплекс свойств, который позволил бы им характеризоваться как кредитные отношения. 9.3. Сущность кредита 9.3.1. Общие требования к характеристике сущности кредита как экономической категории На поверхности экономических явлений кредит выступает как временное позаимствование веши или денежных средств. При помощи кредита приобретаются товарно-материальные ценности, различного рода машины, механизмы, покупаются населением товары с рассрочкой платежа. Объектом приобретения за счет кредита выступают разнообразные ценности (вещи, товары). Однако «вещное» толкование кредита выходит за рамки политэкономического анализа. Как уже отмечалось, экономическая наука о деньгах и кредите изучает не сами вещи, а отношения между субъектами по поводу вещей. В этой связи кредит как экономическую категорию следует прежде всего рассматривать как определенный вид общественных отношений. Однако кредит - не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости. Как же можно определить сущность кредита? Прежде чем ответить на этот вопрос, важно уточнить, что вкладывается в понятие «сущность». Необходимость в этом связана с тем, что сущность кредита в ряде случаев отождествляется с его содержанием, природой и даже причиной возникновения. Эти понятия не тождественны. К примеру, содержание выражает как внутреннее состояние кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним его свойствам, выступает как главное в содержании этой экономической категории. К сущности экономического явления тесно примыкает и его природа, трактуемая как врожденные свойства, естественное состояние, принадлежность кредита к какому-то определенному роду, в данном случае -к стоимости. В широком смысле природа кредита - это не какой-то его отдельный вид, а все кредитные отношения во всем многообразии их форм. Природа кредита - это, следовательно, не только его сущность, но и форма существования. Сущность кредита тесно связана с его необходимостью и причинами, но и здесь нет тождества. Причина выражает связь кредита с многообразными экономическими процессами. Причина может вызвать разные следствия, вызвать к жизни наряду с кредитом и другие экономические явления, поэтому она не дает исчерпывающей характеристики сущности данной экономической категории. При выявлении сущности кредита, как и сущности других экономических категорий, важно придерживаться следующих методологических принципов. Их можно свести к следующему. Все разновидности кредита должны отражать его сущность независимо от той формы, в которой он выступает. Например, ссуда может обслуживать разнообразные долговременные и краткосрочные потребности (затраты на приобретение сырья, материалов, оборудования). Кредит может функционировать во внутреннем и внешнем экономических оборотах, в денежной и товарной формах. Однако независимо от потребностей, которые обслуживает кредит, его суть не меняется, кредит продолжает выражать характерные для него черты. Вопрос о сущности кредита надо рассматривать по отношению к совокупности кредитных сделок. Если в одной из кредитных сделок заемщик не возвращает ссуду, то это еще не означает, что одно из свойств -возвратность становится не обязательным для кредита как экономической категории. Утрата одного из качеств в той или иной конкретной кредитной сделке не означает, что кредит теряет свою определенность и обособляемость. Анализ сущности кредита предполагает раскрытие ряда его конкретных характеристик, которые показывают сущность в целом. Вот почему, отвечая на вопрос о том, что представляет сущность кредита, нужно рассмотреть: структуру кредита; стадии движения; основу. Важно при этом, чтобы раскрываемая сущность кредита выражала его целостность, подходила для всех его проявлений. 9.3.2. Структура кредита Структура есть то. что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются прежде всего субъекты его отношений. Пространственно они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется. В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик. Становление кредитора и заемщика происходит прежде всего на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к немедленному получению продавцом их денежного эквивалента, покупатель не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель - должником. Товарное обращение не представляет собой единственную базу возникновения кредитора и заемщика. Кредитор и заемщик появляются во всех случаях, когда на одном полюсе (у одного субъекта) отсрочено получение эквивалента; на другом - его уплата. Кредитор - сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. Для этого чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций. С образованием банков происходит концентрация кредиторов. Мобилизуя свободные денежные ресурсы предприятий и населения, банкиры становятся коллективными кредиторами. Источниками кредитования часто становятся не только ресурсы, которые временно не используются в народном хозяйстве. При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации. Кредиторами выступают лица, предоставившие ресурсы в хозяйство заемщика на определенный срок. Как правило, кредиторами становятся добровольно. Случаи, когда ссудополучатель не возвращает кредит в установленные сроки, лишь нарушают добровольность кредитной сделки, приводят к особой системе более жестких отношений с заемщиком. В целом временные границы существования кредиторов определяются сроками кредита, которые зависят от хода процесса воспроизводства. Положение кредитора по отношению к ссужаемым средствам двоякое. Собственные ресурсы кредитора, передаваемые на основе кредита, остаются его собственностью. Собственником привлеченных средств, размещаемых кредитором, остаются предприятия и население. Поскольку банки (как кредиторы) работают в основном на привлеченных ресурсах, они должны так построить систему кредитования, чтобы обеспечить возврат размещенных ресурсов и их передачу действительным собственникам по их требованию. Это означает, что не только предприятия или индивидуальные ссудополучатели должны возвратить ссуду кредитору (банку), но и сам кредитор обязан возвратить кредит, полученный от своих клиентов. Мобилизация высвободившихся ресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное использование как для своих собственных целей, так и для целей других участников воспроизводственного процесса. Заемщик - сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Должник и заемщик - близкие, но не одинаковые понятия. Предприятия и отдельные граждане могут, например, задержать оплату коммунальных услуг, налогов, страховых платежей, однако никакого кредитного отношения здесь не возникает. Кредитор в этих случаях ничего не передает, собственником остается тот же субъект. Долг - это состояние не только экономических, но и чисто человеческих отношений; долг - это более широкое понятие, характеризующее обязанность вообще. Применительно к кредитной сделке речь должна идти не о должнике, а о заемщике. Исторически заемщиками были отдельные лица, испытывающие потребность в дополнительных ресурсах. С образованием банков происходит концентрация не только кредиторов, но и значительное расширение состава заемщиков. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. Традиционно банки при этом становятся коллективными заемщиками, поскольку занимают не для себя, а для других. Особое место заёмщика в кредитной сделке отличает его от кредитора. Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими. Во-вторых, заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство. В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором. В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента. В-пятых, заемщик зависит от кредитора, кредитор диктует свою волю. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя. Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает своей зависимости от заимодавца: потенциально в своем прежнем кредиторе он видит нового кредитора, а поэтому должен полностью выполнить все обязательства, вытекающие из договора о ссуде, создав основание для очередного получения кредита. Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик - такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование. Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик - кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик. Отношения между кредитором и заемщиком, их связь друг с другом представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес друг к другу. Связи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы, как особых отношений, обладающих определенными свойствами. Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита. Взаимодействие кредитора и заемщика носит характер единства противоположностей. Как участники кредитной сделки кредитор и заемщик находятся по разные ее стороны. Кредитор - сторона, предоставляющая ссуду, заемщик-сторона, данную ссуду получающая; в рамках единой цели каждый при этом имеет свой интерес, обусловленный своим особым положением в хозяйстве. К примеру, кредитор заинтересован в более высоком ссудном проценте, а для заемщика важно получить более дешевый кредит. Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору (рис. 9.1). Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего она представляет собой своеобразную нереализованную стоимость. Рис.9.1. Структура кредита