|

||||

|

|

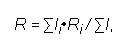

32. ОЦЕНКА ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ ПО КРИТЕРИЮ РИСКА Оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Вначале по каждому виду инвестиций рассчитываются конкретные значения показателей риска. Совокупный риск инвестиционного портфеля предприятия определяется как соотношение сумм инвестиций по различным направлениям, взвешенным с учетом риска, и общей суммы инвестиций по формуле  где R – совокупный риск; Ii– инвестиционные вложения по i-му направлению; Ri – показатель риска по i -му направлению; I – общий объем инвестиций. Данная формула используется в случае, когда динамика доходности различных инвестиций в портфеле инвестиций предприятия взаимонезависима или малозависима. При подборе альтернативных инвестиций, находящихся в обратной корреляционной зависимости, совокупный риск портфеля может быть уменьшен. Совокупный риск инвестиционного портфеля в существенной мере зависит от уровня риска портфеля ценных бумаг, поскольку последний, в отличие от портфеля реальных инвестиционных проектов, характеризуется повышенным риском, распространяющимся не только на доход, но и на весь инвестированный капитал. При росте количества разнообразных ценных бумаг в портфеле уровень риска портфеля ценных бумаг может быть уменьшен, но не ниже уровня систематического риска. Данное положение справедливо для случая независимости ценных бумаг в портфеле; если ценные бумаги в портфеле взаимозависимы, то возможны два варианта. В случае прямой корреляционной зависимости при увеличении количества ценных бумаг в портфеле уровень риска не изменяется, так как доходность всех ценных бумаг падает или растет с одинаковой вероятностью. В случае обратной корреляционной зависимости наименее рискованный портфель ценных бумаг может быть сформирован при определении в нем оптимальных долей ценных бумаг разного типа. |

|

||