|

||||

|

|

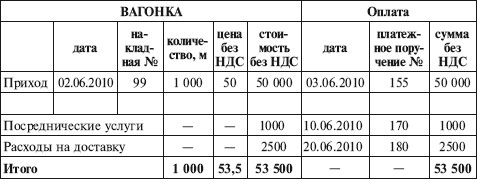

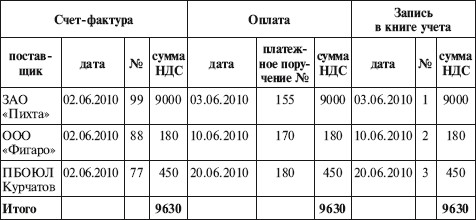

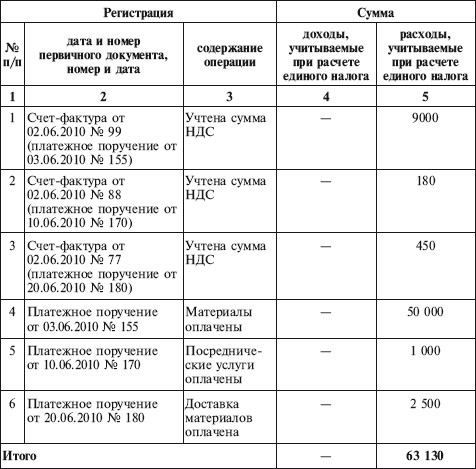

10. РАСХОДЫ НА СЫРЬЕ И МАТЕРИАЛЫ До 2009 г. организация могла уменьшить свой доход на стоимость сырья и материалов при соблюдении двух условий: • материалы отпущены в производство (ст. 254 НК РФ); • стоимость материалов оплачена поставщикам (п. 2 ст. 217 НК РФ). Для отражения затрат на материалы в книге учета доходов и расходов необходимо было иметь как минимум три документа: 1) накладную, по которой материалы были оприходованы на склад предприятия от поставщика. Она подтверждает, что право собственности на эти материалы перешло к покупателю; 2) внутреннюю накладную, требование-накладную или лимитно-заборную карту. На основании этих документов материалы передаются в производство; 3) платежное поручение с отметкой банка или квитанцию к приходному кассовому ордеру, которые указывают на то, что материалы оплачены. На наш взгляд, в графе 2 раздела I книги учета доходов и расходов нужно указать номер и дату документа, на основании которого материалы были переданы в производство, а также номер и дату документа на оплату приобретенных материалов. 10.1. ЗАТРАТЫ, СВЯЗАННЫЕ С ПРИОБРЕТЕНИЕМ МАТЕРИАЛОВ Согласно п. 2 ст. 254 НК РФ в стоимость материалов кроме цены приобретения включаются также: – комиссионные вознаграждения, уплаченные посредническим организациям; – ввозные таможенные пошлины и сборы; – расходы на транспортировку; – другие затраты, связанные с приобретением материальных ценностей. Для того чтобы эти затраты были признаны расходами в целях расчета единого налога, они должны быть оплачены. Таким образом, если в ходе приобретения материалов организация понесла дополнительные затраты, то после 1 января 2009 г. стоимость материалов можно будет признавать в качестве расходов только при одновременном выполнении двух условий: – стоимость материалов оплачена поставщику; – затраты, связанные с приобретением материалов, оплачены. Пример ООО «Навигатор» занимается остеклением балконов. С 01.01.2008 организация применяет упрощенную систему налогообложения. Затраты, связанные с приобретением материалов, организация учитывает отдельно от стоимости материалов. Для поиска поставщика материалов был заключен договор с ООО «Фигаро» на сумму 1180 руб., в том числе НДС – 180 руб. (счет-фактура от 02.06.2010 № 88). ООО «Навигатор» 02.06.2010 получило от ЗАО «Пихта» 1000 кв. м вагонки, которую организация использует для внутренней отделки балконов (накладная и счет-фактура от 02.06.2010 № 99). Стоимость материалов составила 59 000 руб., в том числе НДС – 9000 руб. Материалы были оплачены платежным поручением от 03.06.2010 № 155. Доставку вагонки осуществлял ПБОЮЛ Курчатов А.А., стоимость услуг которого составила 2950 руб., в том числе НДС – 450 руб. (счет-фактура от 02.06.2010 № 77). ООО «Навигатор» включает затраты на приобретение материалов в их стоимость. Журнал учета материалов  Журнал учета полученных счетов-фактур за июнь 2010 г.  Книга учета доходов и расходов за II квартал 2010 г.  10.2. УЧЕТ ИМПОРТНЫХ МАТЕРИАЛОВ При ввозе материалов на таможенную территорию Российской Федерации организация должна уплатить НДС, таможенную пошлину и сборы. Иначе товары не выпустят с таможенного терминала. Сумму НДС, уплаченную на таможне, можно сразу списать на расходы предприятия. А таможенная пошлина и таможенные сборы включаются в стоимость приобретенных материалов.

10.3. МАТЕРИАЛЬНЫЕ РАСХОДЫ В состав материальных расходов включается сырье, из которого изготавливается продукция, упаковка, инструменты и приспособления, комплектующие изделия, а также выполняются работы и оказываются услуги производственного характера. Организация может уменьшить свой доход на сумму материальных расходов, перечень которых установлен в ст. 254 НК РФ (подп. 5 п. 1 ст. 346.16 НК РФ).

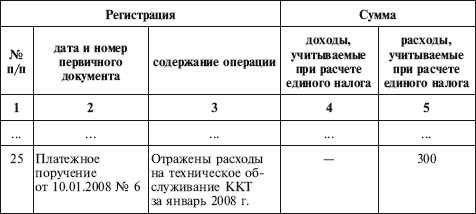

Коммунальные и эксплуатационные услуги Расходы по оплате коммунальных и эксплуатационных услуг не предусмотрены в закрытом перечне расходов. Однако организация, применяющая УСН, может включить эти платежи в состав материальных расходов. Дело в том, что в упрощенной системе налогообложения материальные расходы учитываются по правилам ст. 254 НК РФ (подп. 5 п. 1, п. 2 ст. 346.16 НК РФ). Согласно подп. 5 п. 1 этой статьи в состав материальных расходов включаются расходы на приобретение топлива, воды и энергии всех видов, которые расходуются на технологические цели, выработку всех видов энергии и отопление зданий. Следовательно, при расчете единого налога организация может учесть расходы на оплату тепло-, энергоснабжения и воды только в тех размерах, которые были использованы в технологическом процессе (письмо МНС России от 29.09.2004 № 22-1-14/157). При этом не имеет значения, какой деятельностью занимается организация или предприниматель – производственной, торговой либо иной. Ведь без электроэнергии, отопления и водоснабжения невозможно осуществить технологический процесс ни в каком виде деятельности (письмо МНС России от 29.09.2004 № 22-1-14/1578). Например, в сфере торговли технологическим процессом является последовательность операций, обеспечивающая процесс купли-продажи товаров и товародвижения (ГОСТ Р 51303-99 «Торговля. Термины и определения»). Однако и здесь имеются исключения. По мнению налоговых органов, если основным видом деятельности организации, применяющей УСН, является сдача в аренду имущества, то у нее нет никакого технологического процесса. Следовательно, расходы на оплату электроснабжения здания она не вправе включить в материальные расходы (письмо Управления ФНС России по г. Москве от 18.07.2005 № 18-11/3/50751). При этом не имеет значения, является ли арендодатель абонентом или субабонентом энергоснабжающей организации и оформил ли он согласование с энергоснабжающей организацией вопроса о передаче электроэнергии субабоненту. Расходы по отоплению помещений и зданий включаются в состав материальных затрат в полной сумме. При этом не имеет значения, связаны эти расходы с технологическим процессом или нет. Расходы на оплату коммунальных платежей отражаются в книге учета доходов и расходов на основании актов, которые выдает снабженческая организация, при условии, что эти расходы оплачены. Расходы на оплату работ и услуг сторонних организаций Много споров вызывает вопрос о возможности включения в состав расходов затрат на оплату работ и услуг производственного характера, которые выполнены сторонними организациями. Мнение по этому поводу налогового ведомства высказано в письме Управления МНС России по г. Москве от 16.01.2004 № 21-14/02785, согласно которому организации, уплачивающие единый налог с разницы между доходами и расходами, могут учесть такие затраты в составе материальных расходов на основании подп. 5 п. 1 ст. 346.16 НК РФ. Дело в том, что состав материальных расходов организаций, уплачивающих единый налог, должен быть таким же, как и организаций, уплачивающих налог на прибыль. При общем же режиме налогообложения затраты на приобретение работ и услуг производственного характера, выполненных сторонними организациями или индивидуальными предпринимателями, учитываются в составе расходов организаций (подп. 5 п. 1 ст. 254 НК РФ). Следовательно, организации, применяющие упрощенную систему налогообложения, могут уменьшить полученные доходы на стоимость работ и услуг производственного характера, выполненных сторонними организациями и предпринимателями (письмо Управления ФНС России по г. Москве от 27.07.2007 № 18-11/3/071587). Расходы по оплате услуг, связанных с осуществлением погрузо-разгрузочных работ, которые оказывают сторонние организации, учитываются в составе материальных расходов при расчете единого налога (письмо Минфина России от 08.06.2007 № 03-11-04/2/163). Если привлечение сторонних организаций связано с необходимостью выполнения конкретной части заказа клиента, т.е. данная работа (услуга) является составной частью конечной работы (услуги), выполняемой организацией, то оплату указанных работ или услуг следует рассматривать как материальные расходы, учитываемые при расчете единого налога (письмо Управления ФНС России по г. Москве от 13.10.2005 № 18-11/3/73608). Расходы на транспортировку грузов Организация, оказывающая транспортно-экспедиционные услуги, в процессе осуществления своей деятельности несет расходы за следующие услуги: – въезд на контейнерную площадку грузовых машин с контейнерами; – пользование контейнером; – пломбирование контейнеров; – хранение контейнеров; – охрану и сопровождение контейнеров; – крановые операции по перемещению контейнеров. Организация оплачивает также железнодорожный тариф за отправку контейнера, услуги по транспортировке контейнеров на машинах до железнодорожных станций и информационно-вычислительные услуги, связанные с получением информации о дислокации контейнера, информационным сопровождением контейнера от станции погрузки до станции назначения. Расходы на приобретение работ и услуг производственного характера включаются в состав материальных расходов (подп. 6 п. 1 ст. 254 НК РФ). К работам (услугам) производственного характера относятся также транспортные услуги сторонних организаций и структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации. Транспортные расходы организации, оказывающей транспортно-экспедиционные услуги, по мнению специалистов Минфина России, уменьшают налоговую базу по единому налогу. Кроме того, в состав расходов организация может включить и затраты на оплату услуг, оказываемых сторонними организациями (услуг за пользование контейнерами, по отправке, пломбированию, хранению, охране и сопровождению контейнеров, осуществлению крановых операций, информационно-вычислительных услуг). В то же время плата за въезд на контейнерную площадку (сбор за предоставленные сторонней организацией услуги) в п. 1 ст. 346.16 НК РФ не поименована и в целях налогообложения не учитывается (письмо Минфина России от 07.08.2006 № 03-11-04/2/158). Расходы на обслуживание ККТ До 1 января 2008 г. расходы на обслуживание контрольно-кассовой техники (ККТ) ст. 346.16 НК РФ не были предусмотрены. В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с установленным порядком и выполнять положения, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт». Порядок ведения кассовых операций в Российской Федерации утвержден решением Совета директоров Банка России от 22.09.1993 № 40. Применение ККТ является обязанностью каждой организации (предпринимателя), использующей упрощенный режим налогообложения. Поэтому затраты, связанные с техническим обслуживанием кассовых аппаратов, можно считать расходами на приобретение работ и услуг производственного характера (см. письма МНС России от 09.07.2004 № 22-1-14/1184 и Управления МНС России по г. Москве от 26.04.2004 № 21-08, 21-09/28428 йот 16.09.2005 № 18-11/3/66014). Следовательно, эти затраты можно учесть при расчете единого налога в составе материальных расходов. Аналогичного мнения придерживаются и специалисты главного финансового ведомства (см. письмо Минфина России от 16.08.2005 № 03-11-04/2/49). По мнению налоговых органов, для этого необходимо одновременное выполнение сразу двух условий: • расходы по договору с центром технического обслуживания (ЦТО) должны быть фактически оплачены; • работы, услуги по договору должны быть фактически выполнены. Такое утверждение несколько смущает бухгалтеров. Ведь договор с центром технического обслуживания ККТ (ЦТО) заключается на определенный период, в течение которого он обязуется установить ККТ, проводить планово-профилактические работы, гарантийный ремонт, доставлять расходные материалы и т.д. Поэтому непонятно, когда именно можно считать работы выполненными, а услуги оказанными, чтобы сумму оплаты по договору с ЦТО включить в состав расходов. На наш взгляд, в этом случае следует поступать следующим образом. Пример В январе 2008 г. ООО «Факел» заключило договор с центром технического обслуживания ККТ на обслуживание нового кассового аппарата. В рамках этого договора 10 января были оплачены услуги ЦТО за период январь—июнь 2008 г. Стоимость услуг составила 1800 руб. (платежное поручение от 10.01.2008 № 6). Ежемесячно бухгалтер может включать в состав расходов, учитываемых в целях налогообложения, часть общей суммы оплаты в размере 300 руб. (1800 руб. : 6 мес). В книге учета доходов и расходов 31 января 2008 г. сделана следующая запись: I. Доходы и расходы  С 01.01.2008 расходы на обслуживание ККТ включены в перечень расходов, которые учитываются при расчете единого налога (подп. 3 п. 1 ст. 346.16 НК РФ). Причем это положение распространяется и на правоотношения, возникшие в 2007 г. Расходы на спецодежду Перечень расходов, установленный в ст. 346.16 НК РФ, является закрытым. Это значит, что организация, применяющая упрощенную систему налогообложения, может учесть при расчете единого налога только те расходы, которые указаны в этом перечне. Несмотря на то что затраты на приобретение организацией специальной одежды прямо не указаны в перечне расходов, предусмотренных ст. 346.16 НК РФ, при расчете единого налога организация может включить в состав расходов стоимость спецодежды (письмо Минфина России от 09.06.2004 № 03-02-05/2/34;. Организации, которые рассчитывают налог по ставке 15%, уменьшают полученные доходы на сумму материальных расходов на основании подп. 5 п. 1 ст. 346.16 НК РФ. Размер полученных доходов определяется по правилам главы 25 НК РФ (п. 2 ст. 346.16 НК РФ). Согласно подп. 3 п. 1 ст. 254 НК РФ к материальным расходам относятся, в частности, затраты на приобретение спецодежды. Следовательно, организации, применяющие упрощенную систему налогообложения, могут включить ее стоимость в расходы по этой статье затрат в момент передачи в эксплуатацию (письмо Минфина России от 14.03.2005 № 03-03-01-04/1/65). По мнению Минфина России, необходимыми условиями признания расходов являются их обоснованность и документальное подтверждение (п. 1 ст. 252 НК РФ). То есть в данном случае расходы на приобретение спецодежды должны быть экономически оправданны. Кроме того, необходимость выдачи спецодежды работникам конкретной профессии должна быть предусмотрена законодательством Российской Федерации, а именно Трудовым кодексом РФ. Согласно ст. 221 ТК РФ на работах с вредными или опасными условиями, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работодатель должен обеспечить работников средствами индивидуальной защиты. Кроме того, ст. 14 Федерального закона от 17.07.1999 № 181-ФЗ «Об основах охраны труда» (применяется в части, не противоречащей Трудовому кодексу РФ) закреплено, что предоставление работникам бесплатных средств индивидуальной защиты (спецодежды, спецобуви и т.д.) является обязательным условием обеспечения безопасных условий и охраны труда. В письме Минфина России от 09.06.2004 № 03-02-05/2/34 указано, что выдача средств индивидуальной защиты работникам осуществляется в соответствии с Правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденными постановлением Минтруда России от 18.12.1998 № 51. В Правилах указано, что спецодежда и спецобувь могут выдаваться работникам только тех профессий и должностей, которые предусмотрены в Типовых отраслевых нормах бесплатной выдачи работникам средств индивидуальной защиты, приведенных в постановлениях Минтруда России от 29.12.1997 № 68, от 30.12.1997 № 69 и от 31.12.1997 № 70. Следовательно, при расчете единого налога организация не вправе учесть расходы на спецодежду, которая выдана работникам: – сверх норм, установленных законодательством Российской Федерации; – профессии и должности которых не указаны в Типовых отраслевых нормах. Этой же точки зрения придерживаются и налоговые органы. Они считают, что списать на материальные расходы, уменьшающие налогооблагаемый доход, можно только те средства индивидуальной защиты, которые выдаются работникам по нормам, установленным законодательством. На самом деле никаких ограничений по выдаче средств индивидуальной защиты Налоговым кодексом РФ не установлено. Расходами в целях расчета налога на прибыль признаются обоснованные и документально подтвержденные затраты. Поэтому при расчете единого налога можно учесть и защитные средства тех работников, профессии которых не указаны в постановлениях Минтруда России, при условии, что рабочие места этих работников прошли специальную аттестацию в соответствии с п. 7 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты. Аттестацию проводит специальная комиссия, которая создается по приказу руководителя организации. Обычно в нее входят представители службы охраны труда, руководители подразделений, ведущие специалисты, члены трудового коллектива и т.д. Комиссия устанавливает, насколько вредны условия труда работника той или иной специальности. По окончании аттестации разрабатывается план улучшения этих условий, в котором указывается, что работникам данной специальности требуется спецодежда. Таким образом, аттестация и будет подтверждать, что выдача защитных средств экономически оправданна: организация выполняет требования законодательства об охране труда. Если же организация выдаст средства индивидуальной защиты сверх установленных норм без аттестации рабочих мест, то экономическую оправданность этих расходов организации придется, скорее всего, доказывать в судебном порядке. Затраты на приобретение специальной одежды и специальной обуви признаются в составе расходов после фактичесческой оплаты поставщику. Спецодежда и спецобувь, выданные сотрудникам, остаются в собственности организации до истечения срока ее использования. По окончании этого срока спецодежда и спецобувь подлежат списанию на основании акта. Расходы на медосмотры работников Работники некоторых специальностей должны проходить медицинские осмотры. Перечень таких работ, а также порядок проведения медосмотров установлены приказом Минздравсоцразвития России от 16.08.2004 № 83. В частности, сотрудники транспортной организации, которые управляют автотранспортными средствами, проходят предварительные медосмотры непосредственно перед выездом на линию. Если работник не прошел предрейсовый осмотр, то он не допускается к работе. Такой порядок предусмотрен приказом Минздрава России от 16.05.2005 № 338. Для проведения предрейсовых медосмотров организация может заключить договор с медицинским центром. Расходы на оплату услуг по проведению медицинских осмотров организация, применяющая УСН, может включить в состав материальных расходов при расчете единого налога (письма Минфина России от 31.01.2006 № 03-11-04/2/23, от 22.07.2005 № 03-11-04/2/31). В перечень работ, при выполнении которых требуется обязательное медицинское обследование работников организаций, утвержденный приказом Минздравсоцразвития России от 16.08.2004 № 83, включены геологоразведочные, топографические, строительные и другие работы в отдаленных, малонаселенных, труднодоступных, тундровых, заболоченных и горных районах (осуществляемые в том числе вахтово-экспедиционным методом). Если организация – «упрощенец» оказывает услуги по строительству зданий и сооружений в отдаленных, малонаселенных, труднодоступных, тундровых, заболоченных и горных районах, то расходы по оплате услуг организаций, осуществляющих обязательные медицинские осмотры работников, могут учитываться при определении налоговой базы по единому налогу (письмо Минфина России от 25.05.2007 № 03-11-04/2/139). Если же строительные работы организация – «упрощенец» проводит в иных районах, то расходы на медосмотр ее работников она учесть не может. Платежи за загрязнение окружающей среды Почти все организации, которые ведут предпринимательскую деятельность на территории Российской Федерации, являются природопользователями. И своей деятельностью вольно или невольно наносят ущерб окружающей среде: загрязняют землю, воду и воздух. Чтобы компенсировать причиненный вред, природопользо-ватели должны вносить плату за негативное воздействие на окружающую среду (п. 1 ст. 16 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды»). Плата взимается за выбросы в атмосферный воздух и сброс в водные объекты загрязняющих веществ, а также за размещение отходов производства и потребления. Платить за размещение отходов должны не только производственные предприятия, но и все юридические лица, осуществляющие коммерческую деятельность. Такого мнения придерживается Ростехнадзор, в письме которого от 23.12.2005 № СС-47/145 утверждается, что платить за размещение отходов должны даже территориальные органы и центральный аппарат ФНС России, а не только рядовые налогоплательщики. Дело в том, что отходы в виде бумаги и прочие отходы образуются в любой организации. Однако сама организация не занимается вывозом и утилизацией мусора. Эту работу выполняют специализированные организации, имеющие специальные лицензии на размещение отходов. С такими специализированными организациями и заключают договор юридические лица. Передавая свои отходы лицензированным организациям, налогоплательщики надеются, что платить за размещение отходов им не нужно. Ведь они ничего нигде не размещают и даже не имеют на это официального разрешения. Следовательно, окружающую среду они не загрязняют и не наносят ей никакого ущерба. По мнению Ростехнадзора, за размещение отходов должен платить тот, от лица которого размещаются отходы. В качестве этого лица может выступать как собственник отходов, так и специализированная организация, которая осуществляет размещение отходов по поручению собственника. И этот порядок не зависит от того, есть у организации лицензия на размещение отходов или нет. Тем более что в законодательстве нет никакой связи между наличием лицензии и платой за негативное воздействие на окружающую среду в виде размещения отходов. Специализированная организация, занимающаяся вывозом мусора, является посредником (комиссионером, агентом) при размещении отходов, и поэтому очень важно правильно составить с ней договор. Если в договоре будет указано, что размещение отходов осуществляется от лица специализированной организации (комиссионера, агента), то именно ей и придется вносить плату за весь объем размещенных отходов. Если же размещение отходов будет производиться от лица той организации, которая является источником возникновения отходов (принципала, доверителя), то платить за негативное воздействие на окружающую среду придется собственнику отходов. Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия утвержден постановлением Правительства РФ от 28.08.2002 № 632. Нормативы платы за загрязнение окружающей среды утверждены постановлением Правительства РФ от 12.06.2003 № 344 (в редакции постановления Правительства РФ от 01.07.2005 № 410 с изменениями от 08.01.2009). В 2010 г. нормативы платы, установленные в 2005 г., следует умножать на коэффициент 1,46 (Федеральный закон от 02.12.2009 № 308-ФЗ). При сверхлимитных выбросах (сбросах) загрязняющих веществ нормативы платы увеличиваются в 5 раз (п. 4 постановления Правительства РФ от 28.08.2002 № 632). Если по требованию Ростехнадзора организация разрабатывает проект нормативов образования и лимитов размещения отходов, а также паспорта опасных отходов, то расходы на оплату работ сторонней организации по созданию такого проекта организация может учесть при расчете единого налога (письма Управления ФНС России по г. Москве от 18.07.2005 № 18-11/3/50755, Минфина России от 20.02.2006 № 03-11-04/2/46). В этом случае разработка проекта рассматривается как работы и услуги производственного характера, которые включаются в состав материальных расходов (подп. 6 п. 1 ст. 254 НК РФ). Плата за негативное воздействие на окружающую среду не относится к налоговым платежам и не подпадает под действие Налогового кодекса РФ. С 1 января 2005 г. администрированием платы в соответствии с п. 2 постановления Правительства РФ от 30.07.2004 № 401 занимается Ростехназдор. Перечислять в бюджет плату за негативное воздействие на окружающую среду нужно ежеквартально не позднее 20-го числа месяца, следующего за истекшим кварталом (не позднее 20 апреля, 20 июля, 20 октября). Такие сроки установлены приказом Ростехнадзора от 08.06.2006 № 557. В те же сроки необходимо представлять расчет платы за негативное воздействие на окружающую среду. Форма расчета и порядок его заполнения утверждены приказом Ростехнадзора от 05.04.2007 № 204. На основании подп. 7 п. 1 ст. 254 НК РФ налогоплательщик вправе включать в состав материальных расходов платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду. Это значит, что в состав материальных расходов организация может включить плату за загрязнение окружающей природной среды, размещение отходов и другие виды вредного воздействия на окружающую среду, которая установлена постановлением Правительства РФ от 28.08.1992 № 632 (письмо Минфина России от 09.07.2004 № 03-03-05/1/70). Однако в составе расходов можно учесть платежи только в пределах лимитов, установленных постановлением Правительства РФ от 12.06.2003 № 344. Если у организации отсутствует разрешение на выброс, сброс загрязняющих веществ, на размещение отходов, то лимит считается равным нулю и вся масса загрязняющих веществ учитывается как сверхлимитная. Платежи за сверхлимитное загрязнение окружающей среды в состав расходов не включаются. Расходы на дезинфекцию, дератизацию, дезинсекцию Организации, выбравшие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», при расчете единого налога могут учесть материальные расходы (подп. 5 п. 1 си. 346.16 НК РФ). К материальным расходам помимо прочих относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями (подп. 6 п. 1 ст. 254 НК РФ). Расходы организации на дератизацию и дезинфекцию помещений, которые направлены на соблюдение санитарных правил и гигиенических нормативов, по мнению специалистов Минфина России, можно учесть при расчете единого налога (письмо от 24.04.2008 № 03-11-04/2/77). При этом в расходы включаются затраты на дезинфекцию как собственного, так и арендованного имущества (письмо Минфина России от 01.08.2007 № 03-11-04/2/194). 10.4. РАСХОДЫ НА ПРИОБРЕТЕНИЕ И РЕАЛИЗАЦИЮ ТОВАРОВ До 2006 г. покупную стоимость товаров, приобретенных для дальнейшей перепродажи, организации, применяющие упрощенную систему налогообложения, включали в состав расходов в полной сумме после ее фактической оплаты независимо от времени реализации (письма Минфина России от 13.05.2005 № 03-03-02-02/70 и от 12.05.2005 № 03-03-02-04/1/115). Согласно изменениям, внесенным в п. 2 ст. 346.17 НК РФ Федеральным законом от 21.07.2005 № 101-ФЗ, с 01.01.2006 расходы на приобретение товаров для дальнейшей реализации должны учитываться по мере их реализации. При реализации покупных товаров организации могут оценивать их одним из четырех методов: • по себестоимости каждой единицы товара; • по средней себестоимости; • по себестоимости первых по времени приобретений материально-производственных запасов (метод ФИФО); • по себестоимости последних по времени приобретений материально-производственных запасов (метод ЛИФО). Порядок отражения приобретенных товаров в регистрах налогового учета и книге учета доходов и расходов очень похож на порядок учета приобретенных материалов, за исключением одного отличия: товары включаются в расходы по мере поступления оплаты за реализованные товары, а материалы – по мере передачи в производство. Как определить момент реализации товаров Доходы при упрощенной системе налогообложения признаются в момент поступления денежных средств на расчетный счет или в кассу организации. Поэтому, по мнению Минфина России, товары считаются реализованными только после того, как будут оплачены покупателем (письма от 12.11.2009 № 03-11-06/2/242, от 16.09.2009 № 03-11-06/2/188, от 11.06.2009 № 03-11-09/205, от 11.12.2007 № 03-11-04/2/297 и от 18.12.2007 № 03-11-04/2/308). Иными словами, для признания в составе расходов затрат на приобретение покупных товаров необходимо одновременное выполнение четырех условий: – товары приобретены у поставщика; – задолженность перед поставщиком погашена; – товары реализованы покупателю; – покупатель оплатил приобретенный товар. Такого же мнения придерживается и налоговое ведомство (письма Управления ФНС России по г. Москве от 25.01.2008 № 18-12/3/006295, ФНС России от 21.02.05 № 22-1-11/222). Если организация ведет розничную торговлю Как правило, организации розничной торговли ведут учет товаров по продажным ценам, которые включают торговую надбавку. А при таком учете товаров применять методы оценки, установленные подп. 2 п. 2 ст. 346.17 НК РФ, невозможно. Более того, в п. 16 ПБУ 5/01 прямо указано, что подобные методы не применяются к тем товарам, которые учитываются по продажным ценам. Кроме этого, в некоторых организациях ККТ пробивают покупателям чек без указания наименования и количества проданных товаров. Такие организации не могут вести количественно-суммовой учет движения товаров. Поэтому они обратились в Минфин России с вопросом о том, как им выполнить требования подп. 2 п. 2 ст. 346.17 НК РФ. Прежде всего специалисты Минфина России напомнили, что на основании п. 13 ПБУ 5/01 в бухгалтерском учете товары, приобретенные организацией для продажи, должны учитываться по стоимости их приобретения. Для организаций, осуществляющих розничную торговлю, сделано исключение: они могут оценивать приобретенные товары по продажной стоимости. Напомним, что организации, применяющие УСН, не ведут бухгалтерский учет. Поэтому изложенные выше положения не относятся к организациям, которые перешли на спецрежим. Что касается налогового учета, то предприятия розничной торговли, как и все налогоплательщики, должны учитывать товары по стоимости их приобретения (ст. 268, 320, 346.17 НК РФ). Никакие исключения из этого правила законодательством не предусмотрены. Следовательно, при реализации товаров организация может оценить их одним из способов, перечисленных выше (письмо Минфина России от 09.09.2005 № 03-11-04/2/75). Расходы на доставку приобретенных товаров До 2006 г. торговые организации не имели права включать расходы на доставку покупных товаров (транспортные расходы) в состав расходов при упрощенной системе налогообложения. Речь идет о такой ситуации, когда стоимость доставки не включена в цену приобретенных товаров (письма МНС России от 15.09.2003 № 22-1-14/ 2021-АЖ397 и от 07.2005.2004 № 22-1-14/853). При этом налоговое ведомство ссылалось на то, что указанные расходы не предусмотрены ст. 346.16 НК РФ. Такого же мнения придерживался и Минфин России (письма от 31.07.03 № 04-02-05/3/62 и от 08.08.2005 № 03-11-04/2/39). В некоторых случаях суды принимали решение в пользу налогоплательщиков. Например, ФАС Западно-Сибирского округа указал на то, что торговая фирма может воспользоваться нормой ст. 254 НК РФ и включить расходы на доставку покупных товаров в состав материальных расходов (постановление от 11.02.2004 по делу № Ф04-596-60/А03-2004). С 01.01.2006 при продаже товаров организация, применяющая УСН, вправе учесть расходы по хранению, обслуживанию и транспортировке реализуемых товаров (подп. 23 п. 1 ст. 346.16 НК РФ). Указанные затраты включаются в состав ее расходов только после фактической оплаты товаров покупателем. Расходы на реализацию товаров Согласно прежней редакции подп. 23 п. 1 ст. 346.16 НК РФ расходы, связанные с реализацией приобретенных товаров, в том числе расходы на их хранение, обслуживание и транспортировку, налогоплательщик может признавать при реализации данных товаров. Но в подп. 2 п. 2 ст. 346.17 НК РФ было указано, что расходы, непосредственно связанные с реализацией приобретенных товаров, в том числе расходы на их хранение, обслуживание и транспортировку, учитываются по мере их фактической оплаты. Это противоречие устранено Федеральным законом от 17.05.2007 № 85-ФЗ: в новой редакции подп. 23 п. 1 ст. 346.16 НК РФ не содержит указания на момент признания указанных затрат, а лишь устанавливает, что налогоплательщик может учесть расходы, связанные с приобретением и реализацией товаров, в том числе расходы на их хранение, транспортировку и обслуживание. Таким образом, организации и индивидуальные предприниматели могут признавать указанные расходы на приобретенные товары по мере их фактической оплаты, не дожидаясь реализации самих товаров (письмо Минфина России от 11.12.2007 № 03-11-04/2/300). Изменения, внесенные в ст. 346.16 НК РФ, вступили в силу с 01.01.2008, однако их действие распространяется на 2007 г. (п. 2 ст. 3 Федерального закона от 17.05.2007 № 85-ФЗ). Следовательно, расходы на хранение, обслуживание, доставку товаров, понесенные после 01.01.2007, можно учесть в составе расходов независимо от даты реализации товаров при заполнении в 2008 г. налоговой декларации по единому налогу за 2007 г. |

|

||