|

||||

|

|

11. РАСХОДЫ НА ОПЛАТУ ТРУДА Организации, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму расходов, направленных на оплату труда работников (п. 6 ст. 346.16 НК РФ), при условии, что данные расходы: • экономически обоснованы; • документально подтверждены; • произведены для осуществления деятельности, направленной на получение дохода. 11.1. КАКИЕ ВЫПЛАТЫ ВКЛЮЧАЮТСЯ В СОСТАВ РАСХОДОВ НА ОПЛАТУ ТРУДА Состав этих расходов определяется в соответствии со ст. 255 НК РФ (подп. 6 п. 1, п. 2 ст. 346.16 НК РФ). Напомним, что в соответствии с нормами главы 25 НК РФ в состав расходов на оплату труда включаются: – любые начисления работникам в денежной и натуральной форме, в том числе стимулирующие, компенсационные, поощрительные, предусмотренные Трудовым кодексом РФ, коллективными договорами, трудовыми договорами; – расходы, связанные с содержанием работников. При этом указанные начисления и расходы должны быть предусмотрены нормами законодательства Российской Федерации, коллективным или трудовым договором. Кроме того, к расходам на оплату труда относятся платежи по договорам добровольного и обязательного страхования работников (негосударственного пенсионного страхования, добровольного медицинского страхования и т.п.). Следует учитывать, что расходы на добровольное страхование работников можно учесть при расчете единого налога только в пределах норм, установленных п. 16 ст. 255 НК РФ. 11.2. КАК ОФОРМЛЯТЬ РАСХОДЫ НА ОПЛАТУ ТРУДА Так как организации, применяющие УСН, освобождены от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете), расходы на оплату труда на счетах бухгалтерского учета не отражаются. В то же время все записи в книгу учета доходов и расходов вносятся на основании первичных документов. Для расчета сумм, подлежащих выплате работникам, необходимо составить: – либо расчетно-платежную ведомость (форма № Т-49), – либо расчетную ведомость (форма № Т-51) и платежную ведомость (форма № Т-52). Унифицированные формы первичной учетной документации по учету труда и его оплаты утверждены постановлением Госкомстата России от 05.01.2004 № 1. Ведомости по формам № Т-49 и Т-53 регистрируются в специальном журнале, который составляется по унифицированной форме № Т-53а. В расчетно-платежной и платежной ведомости указывается сумма, которая должна быть выдана работникам. Однако возможно, что не все работники смогут получить причитающиеся им деньги. Поэтому на сумму фактически выданной заработной платы оформляется расходный кассовый ордер (форма № КО-2). А в расчетно-платежной или в платежной ведомости (соответственно графы 23 и 5) против фамилий тех работников, которые не получили начисленные суммы, нужно сделать пометку «Депонировано». Учет расчетов с депонентами ведется в специальном реестре или в книге учета депонентов. Налог на доходы физических лиц с депонированной заработной платы в бюджет не перечисляется. В книге учета доходов и расходов указывается только сумма заработной платы и прочих выплат, которая фактически выдана сотрудникам. Если организация перечисляет заработную плату работникам на личные банковские счета, то составляется только расчетная ведомость (форма № Т-51). 11.3. ПРИЗНАНИЕ РАСХОДОВ НА ОПЛАТУ ТРУДА В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ Так как все организации (предприниматели), применяющие упрощенную систему налогообложения, используют кассовый метод признания доходов и расходов (ст. 346.17 НК РФ), расходы на оплату труда учитываются в целях налогообложения на дату: – выдачи работникам денежных средств из кассы; – перечисления денежных средств с расчетного счета организации на личные банковские счета работников; – передачи работникам продукции в счет заработной платы.

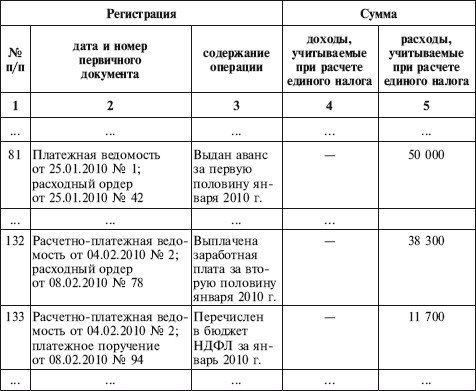

Что касается выплаты зарплаты в натуральной форме, то бухгалтеру нужно иметь в виду следующее. Статьей 131 ТК РФ установлено, что не менее 80% заработной платы должно выплачиваться деньгами и только 20% суммы, подлежащей выплате сотруднику, может быть выдано в натуральной форме – продукцией, товарами, работами или услугами. Следуя требованиям Трудового кодекса РФ, работодатели обязаны выплачивать заработную плату 2 раза в месяц (ст. 136 ТК РФ). Часть заработной платы, которая выплачивается за первую половину месяца, принято называть авансом, а заработную плату за вторую половину месяца – окончательным расчетом. Трудовой кодекс РФ обязывает работодателей в письменной форме извещать каждого работника о составных частях заработной платы, которая причитается ему за определенный период. Для этого бухгалтеру необходимо выдавать работнику расчетные листки. Аванс выплачивается уже после того, как первая половина месяца полностью отработана. Перед тем как выплатить аванс, бухгалтер должен начислить заработную плату за первую половину месяца и выдать каждому работнику расчетный листок. Следовательно, сумму выплаченного аванса бухгалтер может учесть в составе расходов текущего месяца. Записи в книге учета доходов и расходов делаются на основании платежной ведомости. Сумма денежных средств за вторую половину фактически отработанного месяца выплачивается, как правило, в начале следующего месяца. Поэтому учесть в составе расходов на оплату труда сумму окончательного расчета можно лишь только в следующем месяце. 11.4. НУЖНО ЛИ УДЕРЖИВАТЬ НДФЛ С АВАНСА Организации (предприниматели) должны выполнять функции налоговых агентов и удерживать налог на доходы физических лиц с выплат сотрудникам. Кроме того, они обязаны оформлять налоговые карточки по учету доходов своих сотрудников. Типовая форма налоговой карточки (форма № 1-НДФЛ) утверждена приказом МНС России от 31.10.2003 № БГ-3-04/583. Согласно п. 3 ст. 226 НК РФ налоговый агент обязан рассчитать сумму НДФЛ в конце того месяца, в котором были начислены доходы в пользу работника. В тот день, когда организация выплачивает работнику начисленный доход, нужно удержать сумму НДФЛ (п. 2 ст. 226 НК РФ). Возникает вопрос: нужно ли удерживать НДФЛ с авансов? При выплате доходов в виде оплаты труда датой фактического получения налогоплательщиком дохода является последний день месяца, за который был выплачен доход (п. 2 ст. 223 НК РФ). Поэтому авансы, выплаченные за первую половину месяца, доходом работника в целях налогообложения не признаются. Следовательно, если организация заключила с работником трудовой договор, налог на доходы физических лиц нужно удерживать только при окончательном расчете с работником по итогам каждого месяца, за который был начислен доход. Сумма заработной платы, выданная авансом за первую половину месяца, этим налогом не облагается (письма Управления ФНС России по г. Москве от 29.04.2008 № 21-11/041841®, от 06.07.2005 № 18-11/3/47804, Минфина России от 17.07.2008 № 03-04-06-01/214, от 16.07.2008 № 03-04-06-01/209). Если же с работником был заключен договор гражданско-правового характера, то выплаты по нему нельзя назвать оплатой труда, а значит, доходы физических лиц по этим договорам признаются не в конце месяца, а по мере выплаты денежных средств. Таким образом, с каждой выплаты физическому лицу дохода по гражданско-правовому договору организация должна удержать НДФЛ. При этом не имеет значения, когда была произведена выплата – в начале, в середине или в конце месяца. Сумму удержанного НДФЛ необходимо перечислить в бюджет не позднее того дня, когда организация: – получила в банке деньги для выплаты работникам заработной платы и доходов по гражданско-правовым договорам; – перечислила заработную плату на личные банковские счета работников. 11.5. ПОРЯДОК УЧЕТА НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Вызвало большой резонанс письмо Управления МНС России по Московской области от 30.07.2003 № 04-20/13210/Р781, в котором расходы на оплату труда рассматриваются как расходы, состоящие из двух частей – сумм, выплаченных работникам, и налога на доходы физических лиц. По мнению авторов этого письма, организации могут включить в состав расходов на оплату труда согласно подп. 6 п. 1 ст. 346.16 НК РФ только те суммы, которые были фактически выплачены сотрудникам. Сумма же налога на доходы физических лиц, которая была удержана с начисленных доходов и перечислена в бюджет, в составе расходов на оплату труда не учитывается. Кроме того, суммы НДФЛ нельзя учесть как налоги и сборы по подп. 22 п. 1 ст. 346.16 НК РФ и принять в уменьшение доходов при определении налоговой базы при расчете единого налога, так как работодатели при удержании и уплате НДФЛ исполняют обязанности налогового агента и перечисляют в бюджет сумму налога не за счет собственных средств. Значит, по мнению налогового органа Московской области, налог на доходы физических лиц нельзя признать расходом организации. С такой позицией не согласен московский налоговый орган (письма Управления МНС России по г. Москве от 30.09.2003 № 21-08/54655, Управления ФНС России по г. Москве от 11.02.2009 № 16-15/012115), который считает, что НДФЛ является частью суммы выплат, начисленных в пользу работников. Расходом на оплату труда признается начисление в пользу работника, а не выплаченная ему сумма. Значит, суммы налога на доходы физических лиц включаются в расходы организации в составе расходов на оплату труда в соответствии с подп. 6 п. 1 ст. 346.16 НК РФ. Эту позицию полностью разделяют и специалисты Минфина России (письма от 22.02.2007 № 03-11-04/2/48, от 28.04.2007 № 03-11-05/84, от 05.06.2007 № 03-11-04/2/159, от 12.07.2007 № 03-11-04/2/176). Итак, сумма НДФЛ отражается в книге учета доходов и расходов в том случае, если одновременно выполняются два условия: • заработная плата, с которой удержан налог, фактически выдана работнику; • сумма удержанного НДФЛ перечислена в бюджет. 11.6. УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ ЗА ДЕКАБРЬ В СОСТАВЕ РАСХОДОВ Как правило, заработная плата за вторую половину месяца выдается в следующем месяце. Поэтому зарплата за декабрь, являющийся последним месяцем применения общего режима налогообложения, будет выплачена в январе, т.е. уже после перехода на упрощенную систему налогообложения. Если организация учитывала доходы и расходы в целях налогообложения методом начисления, то зарплата декабря уже включена в состав расходов за прошедший год. Поэтому в январе сумма заработной платы, выплаченная за декабрь, в составе расходов не учитывается (письмо Минфина России от 22.04.2008 № 03-11-04/2/75). Не включается в расходы и сумма НДФЛ, удержанная с зарплаты декабря. Пример С 01.01.2010 ООО «Гром» применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов. До перехода на упрощенную систему налогообложения организация уплачивала налоги в общеустановленном порядке. Доходы и расходы в целях расчета налога на прибыль организация рассчитывала методом начисления. В январе 2010 г. была начислена заработная плата за вторую половину декабря 2009 г. в размере 40 000 руб. (расчетно-платежная ведомость от 06.01.2010 № 1). Сумма НДФЛ составила 9100 руб. 10.01.2008 зарплата в размере 30 900 руб. (40 000 руб. – 9100 руб.) была выдана из кассы организации (расходный ордер № 4), а сумма НДФЛ – перечислена в бюджет (платежное поручение № 7). Однако в книге учета доходов и расходов ни сумма заработной платы за декабрь 2009 г., ни сумма НДФЛ, удержанного и перечисленного в бюджет, не отражаются. 25.01.2010 был выплачен аванс в размере 50 000 руб. (платежная ведомость № 1; расходный ордер № 42). В феврале была начислена заработная плата за вторую половину января 2010 г. в размере 50 000 руб. (расчетно-платежная ведомость от 04.02.2010 № 2). Сумма НДФЛ составила 11 700 руб. 08.02.2010 заработная плата в размере 38 300 руб. (50 000 руб. – 11 700 руб.) была выдана из кассы организации (расходный ордер № 78), а сумма НДФЛ перечислена в бюджет (платежное поручение № 94). I. Доходы и расходы  11.7. ПРОЧИЕ УДЕРЖАНИЯ ИЗ ЗАРАБОТНОЙ ПЛАТЫ Почти в каждой организации есть работники, которые уплачивают алименты. Не являются исключением и организации, применяющие упрощенную систему налогообложения. Алименты – это обязательства, по которым один член семьи должен содержать другого, как правило, нетрудоспособного или нуждающегося в материальной поддержке. Обязательствами по выплате алиментов могут быть связаны родители и дети, супруги и бывшие супруги, бабушки и дедушки с внуками, воспитанники и воспитатели, падчерицы и пасынки с приемными родителями. Средства на содержание нуждающегося члена семьи могут предоставляться добровольно. Для этого заключается соглашение между родителями, супругами и бывшими супругами, а также между другими членами семьи о размере, условиях и порядке выплаты алиментов. Такое соглашение должно быть оформлено в письменной форме и нотариально заверено. Если средства от лица, обязанного содержать нуждающегося члена семьи, не поступают, производится их взыскание в судебном порядке. Причем лица, имеющие право на получение алиментов, могут обратиться в суд с заявлением о взыскании алиментов в любое время независимо от срока, прошедшего с момента возникновения права на алименты. Чаще всего возникает ситуация, когда бухгалтеру приходится удерживать из заработной платы работника алименты на содержание несовершеннолетних детей. Размер алиментов в этом случае, как правило, ежемесячно составляет: • на одного ребенка – 1/4 часть заработной платы; • на двух детей – 1/3 часть заработной платы; • на трех и более детей – половина заработка или иного дохода родителей. Удержание алиментов на содержание несовершеннолетних детей производится из всех видов заработной платы и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (в российских рублях или иностранной валюте) и натуральной формах. Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18.07.1996 № 841. Алименты удерживаются не только из заработной платы, но и с начисленных: • пособий по временной нетрудоспособности; • выходного пособия; • материальной помощи; • доходов по акциям; • доходов от предпринимательской деятельности; • доходов от передачи имущества в аренду. Удерживать алименты следует после того, как сумма начисленного дохода уменьшена на величину налога на доходы физических лиц (п. 1 ст. 210 НК РФ). То есть размер удержания определяется исходя из той суммы, которая причитается к выдаче работнику. Удержанные алименты необходимо перечислить их получателю в течение трех дней с момента выплаты заработной платы своему работнику.

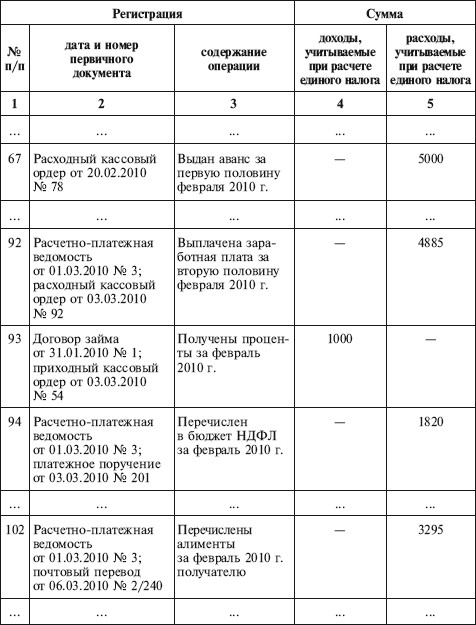

Кроме взыскания алиментов на несовершеннолетних детей или на недееспособных родителей из заработной платы могут производиться и другие удержания. Бухгалтер может удержать суммы на возмещение материального ущерба юридическим и физическим лицам, а также в счет погашения займа, предоставленного организацией своему работнику, и процентов по нему. Требования по взысканию алиментов являются первоочередными (ст. 78 Федерального закона от 21.07.1997 № 119-ФЗ «Об исполнительном производстве»). Поэтому прочие удержания можно взыскивать только после удержания суммы алиментов. При этом необходимо учитывать ограничения размера удержаний, которые установлены ст. 66 названного Закона «Об исполнительном производстве». При удержании из заработной платы по нескольким исполнительным документам, в том числе алиментов на содержание несовершеннолетних детей, общий размер удержаний не может превышать 70% заработной платы, причитающейся к выплате работнику. Удержания из заработной платы можно учесть в составе расходов на оплату труда на основании подп. 22 п. 1 ст. 346.16 НК РФ после того, как они фактически перечислены получателю (п. 2 ст. 346.17 НК РФ). Такого же мнения придерживаются и специалисты финансового ведомства (письмо Минфина России от 05.07.2004 № 03-03-05/2/44). Некоторые организации предоставляют своим сотрудникам займы. Погашение займа, предоставленного организацией, и процентов по нему необходимо оформлять следующим образом. Работнику выдается заработная плата без учета его задолженности по договору займа. А затем оформляется приходный кассовый ордер на ту сумму, которую работник вносит в погашение своей задолженности по этому договору. Проценты, начисленные по договору займа, включаются в состав доходов организации как внереализационные доходы (п. 6 ст. 250 НК РФ). Они признаются в качестве дохода на дату поступления денежных средств в кассу организации или на ее расчетный счет. Сумма основного долга, которую работник будет погашать по окончании срока действия договора займа, в книге учета доходов и расходов не отражается, так как она не включается в состав налогооблагаемых доходов организации (подп. 10 п. 1 ст. 251 НК РФ). Пример Иванов И.И. работает в ООО «Фортуна». Организация использует упрощенную систему налогообложения и уплачивает единый налог с разницы между доходами и расходами. У Иванова И.И. есть ребенок, в пользу которого удерживаются алименты в размере 25% от суммы выплат на основании исполнительного листа. В январе 2010 г. на основании договора займа от 31.01.2010 № 1 организация предоставила Иванову заем в размере 100 000 руб. (расходный кассовый ордер от 01.02.2010 № 46) на 12 месяцев с ежемесячной выплатой процентов в размере 1 % суммы займа. Денежные средства, выданные из кассы организации по договору займа, в книге учета доходов и расходов не отражаются. 20.02.2010 работнику был выдан аванс в размере 5000 руб. (расходный кассовый ордер № 78). За февраль ему было начислено 15 000 руб. (расчетно-платежная ведомость от 01.03.2010 № 3). Величина стандартных налоговых вычетов по НДФЛ составила 1000 руб. (на самого работника – 400 руб., на его ребенка – 600 руб.). Сумма НДФЛ, удержанного из заработной платы работника, равна 1820 руб. (15 000 руб. – 1000 руб.) х 13%). Затем бухгалтер рассчитал сумму алиментов, которую необходимо удержать по исполнительному листу: (15 000 руб. – 1820 руб.) ? 25% = 3295 руб. 03.03.2010 на основании расходного кассового ордера № 92 работнику была выдана заработная плата за февраль (с учетом ранее выданного аванса) в размере 4885 руб. (15 000 руб. – 5000 руб. – – 1820 руб. – 3295 руб.). Сумма НДФЛ была перечислена в бюджет на основании платежного поручения от 03.03.2010 № 201. В тот же день Иванов И.И. внес в кассу ООО «Фортуна» проценты по займу, который был ему предоставлен организацией, в размере 1000 руб. (100 ООО руб. х 1%). На указанную сумму был оформлен приходный кассовый ордер № 54. 06.03.2010 сумма алиментов, которая была удержана с работника, перечислена получателю (почтовый перевод № 2/240). В книге учета доходов и расходов были сделаны такие записи: I. Доходы и расходы  В соответствии со ст. 238 ТКРФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом РФ или иными федеральными законами (ст. 241 ТК РФ). При совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, может вводиться коллективная (бригадная) материальная ответственность. Письменный договор о коллективной (бригадной) материальной ответственности за причинение ущерба заключается между работодателем и всеми членами коллектива (бригады) (ст. 245 ТК РФ). Расходы, понесенные налогоплательщиком на оплату труда, будут являться обоснованными. Последующие удержания, произведенные в соответствии с договорами о коллективной материальной ответственности, являются законными и исключению из расходов не подлежат. ФАС Северо-Западного округа в постановлении от 25.04.2008 № А42-3319/2007 также пришел к выводу, что налогоплательщик правомерно отнес к расходам на оплату труда суммы заработной платы, начисленной работникам, без исключения сумм удержаний, произведенных в соответствии с договорами о коллективной материальной ответственности, несмотря на то что фактически был произведен зачет взаимных требований между работниками и работодателем. Таким образом, приходим к выводу: относить сумму заработной платы, начисленной работникам, без исключения сумм удержаний, произведенных в соответствии с договорами о коллективной материальной ответственности, к расходам на оплату труда правомерно. 11.8. ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ Трудовое законодательство гарантирует работнику выплату работодателем пособия в случае его временной нетрудоспособности (ст. 183 ТК РФ). Следовательно, работодатель не может без достаточных на то оснований отказать работнику в выплате пособия по временной нетрудоспособности. В противном случае на должностных лиц организации будет наложен штраф в размере от 5 до 50 минимальных размеров оплаты труда (ст. 5.27 КоАП РФ). В настоящее время сумма штрафа составляет от 500 до 5000 руб. Если должностные лица и ранее подвергались административному наказанию за аналогичные правонарушения, то их дисквалифицируют на срок от одного года до трех лет. Эти положения в равной степени относятся ко всем организациям, вне зависимости от применяемого режима налогообложения. Новый порядок расчета пособия С 1 января 2007 г. вступил в силу Федеральный закон от 29.12.2006 № 255-ФЗ (далее – Закон № 255-ФЗ), который определяет условия, размер и порядок обеспечения пособиями по временной нетрудоспособности. Действие указанного Закона распространяется только на граждан, которые подлежат обязательному социальному страхованию. К ним относятся граждане Российской Федерации, иностранные граждане и лица без гражданства, которые работают по трудовым договорам, являются государственными гражданскими или муниципальными служащими или добровольно вступили в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и уплачивают взносы в ФСС России (адвокаты, индивидуальные предприниматели, физические лица, не являющиеся индивидуальными предпринимателями). Положения Закона № 255-ФЗ не применяются в случае временной нетрудоспособности, которая наступила в результате несчастного случая на производстве или профессионального заболевания (п. 2 ст. 1 Закона № 255-ФЗ). Начиная с 1 января 2007 г. получать пособие по временной нетрудоспособности, по беременности и родам можно не только по основному месту работы, но и на каждом предприятии, где они работают по совместительству (п. 1 ст. 13 Закона № 255-ФЗ). Основанием для назначения пособия по временной нетрудоспособности является больничный лист, выданный лечебным учреждением (п. 4 ст. 11 Закона № 255-ФЗ). Этот лист работник передает своему работодателю. В течение 10 календарных дней работодатель обязан назначить работнику пособие, а в ближайший день, установленный для выплаты заработной платы, работник получит пособие на руки (п. 5 ст. 13 Закона № 255-ФЗ). Пособие по временной нетрудоспособности назначается, как и прежде, в случае болезни или получения работником травмы, при искусственном прерывании беременности, на период санаторно-курортного лечения, карантина, протезирования с помещением в стационар протезно-ортопедического предприятия. Кроме того, начиная с 1 января 2007 г. пособие выплачивается при экстракорпоральном оплодотворении, если ребенок в возрасте до семи лет, посещающий детское дошкольное учреждение, находится на карантине и если находится на карантине другой член семьи, признанный недееспособным. В то же время после 1 января 2007 г. не смогут получить пособие по временной нетрудоспособности работники, временно переведенные на другую работу в связи с заболеванием туберкулезом или профессиональным заболеванием. За назначением пособия следует обращаться не позднее шести месяцев со дня закрытия больничного листка. Если же работник обратился за пособием после шестимесячного срока, оно может быть выдано лишь в исключительных случаях. При этом должна быть уважительная причина пропуска обращения за пособием. Согласно п. 3 ст. 12 Закона № 25-ФЗ решение о назначении пособия принимают территориальные органы ФСС России. Перечень уважительных причин утвержден приказом Минздравсоцразвития России от 31.01.2007 № 74. Прежде всего в перечень включен случай, когда препятствием для обращения за пособием застрахованного лица стали чрезвычайные, непредотвратимые обстоятельства – землетрясение, ураган, наводнение, пожар и т.д. Такие случаи встречаются довольно редко и не зависят от желания и возможностей человека. Гораздо чаще имеют место другие обстоятельства – временная нетрудоспособность застрахованного лица продолжительностью более шести месяцев, переезд на новое место жительство в другую местность, повреждение здоровья или смерть близкого родственника. Кроме того, если работник обратился за пособием позже установленного срока в результате незаконного увольнения или отстранения от работы, работодателю придется выплатить пособие за все время болезни работника, но только при условии, что в судебном порядке будет доказана незаконность его увольнения или отстранения от работы. Получить уже назначенное пособие застрахованное лицо может в течение трех календарных лет с момента обращения за ним. Если же пособие не было получено застрахованным лицом по вине работодателя или по вине территориального органа ФСС России, то пособие выплачивается за все прошлое время без ограничения (п. 3 ст. 15 Закона № 255-ФЗ). Пособие по временной нетрудоспособности не выплачивается, если период нетрудоспособности работника приходится на период его освобождения от работы с полным или частичным сохранением заработной платы или без ее сохранения. Речь идет о тех случаях, когда работники находятся: – в отпуске без сохранения заработной платы; – в отпуске по уходу за ребенком; – в учебном отпуске; – в больнице при призыве на военную службу; – в процессе прохождения периодического медицинского осмотра. Кроме того, не выплачиваются пособия лицам, которые отстранены от работы с приостановкой выплаты заработной платы, по решению суда отправлены на принудительное лечение (кроме психически больных), находятся под стражей или административным арестом или участвуют в проведении судебно-медицинской экспертизы. После 1 января 2007 г. получить пособие по временной нетрудоспособности можно, если заболевание или травма наступили в течение 30 календарных дней со дня прекращения работы по трудовому договору. При этом причина увольнения и продолжительность заболевания не имеют значения (п. 2 ст. 3 Закона № 255-ФЗ). В данном случае застрахованному лицу пособие по временной нетрудоспособности бывший работодатель выплатит в размере 60% среднего заработка (п. 2 ст. 5 Закона № 255-ФЗ). Пособие назначается и выплачивается работодателем по последнему месту работы либо территориальным органом ФСС России по месту регистрации работодателя (п. 2 ст. 11 Закона № 255-ФЗ). Размер пособия зависит от величины непрерывного трудового стажа Пособия по временной нетрудоспособности выплачиваются не за рабочие, а за календарные дни временной нетрудоспособности (п. 8 ст. 6 Закона № 255-ФЗ). При этом размер пособия зависит от величины страхового стажа, правила расчета которого установлены Правилами подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности по беременности и родам, утвержденными приказом Минздравсоцразвития России от 06.02.2007 № 91. Пособие по временной нетрудоспособности рассчитывается при страховом стаже: – до 5 лет – исходя из 60% среднего заработка; – от 5 до 8 лет – исходя из 80% среднего заработка; —8 и более лет – исходя из 100% среднего заработка. В страховой стаж граждан, работающих по найму, включаются не только периоды работы по трудовому договору, но и периоды государственной гражданской или муниципальной службы. В страховой стаж адвокатов, индивидуальных предпринимателей, физических лиц, не являющихся предпринимателями, включается период иной деятельности, которая осуществлялась на территории Российской Федерации, но при условии, что в этот период уплачивались страховые взносы в ФСС России (п. 1 ст. 16 Закона № 255-ФЗ). Максимальный и минимальный размер пособия Застрахованным лицам, страховой стаж которых не превышает шести месяцев, пособие рассчитывается исходя из одного минимального размера оплаты труда (МРОТ) (п. 6 ст. 7 Закона № 255-ФЗ). В тех регионах, где установлены районные коэффициенты к заработной плате, максимальный размер пособия и величина одного МРОТ корректируются на величину районных коэффициентов. Пример Работник поступил на работу 10 января 2010 г. С 27 марта по 10 апреля включительно (15 календарных дней) он болел. До этого он нигде не работал и трудового стажа не имел. Следовательно, пособия по временной нетрудоспособности ему будут рассчитываться исходя из одного МРОТ – 4330 руб. за полный календарный месяц. В марте 31 календарный день. Следовательно, максимальная величина дневного пособия составит 139,68 руб. (4330 руб. : 31 день). В марте работник проболел 4 календарных дня. Значит, сумма пособия по временной нетрудоспособности за март будет равна 558,72 руб. (139,68 руб. ? 4 дня). В апреле 30 календарных дней. Следовательно, максимальная величина дневного пособия составит 144,33 руб. (4330 руб. : 30 дней). В апреле работник проболел 10 календарных дней. Значит, сумма пособия по временной нетрудоспособности за апрель будет равна 1443,3 руб. (144,33 руб. ? 10 дней). Общая сумма пособия по временной нетрудоспособности за март-апрель составит 2002,02 руб. (558,72 руб. + 1443,3 руб.). Максимальный размер пособия по временной нетрудоспособности за полный календарный месяц составляет: – в 2008 г. – 17 250 руб.; – в 2009 г. – 18 720 руб.; С 1 января 2010 г. отменяется максимальное ограничение размера пособия по временной нетрудоспособности (п. 5 ст. 7 Закона № 255-ФЗ), а также максимальное ограничение размера пособия по беременности и родам (п. 2 ст. 11 Закона № 255-ФЗ). В то же время при расчете пособия по временной нетрудоспособности и пособия по беременности и родам величина среднего дневного заработка не может превышать средний дневной заработок, рассчитанный по формуле, приведенной в п. 3.1 ст. 14 Закона № 255-ФЗ:  Напомним, что в 2010 г. максимальный размер базы для начисления страховых взносов в отношении каждого физического лица будет составлять 415 000 руб. (п. 4 ст. 8 Закона № 212-ФЗ). С сумм выплат и вознаграждений, которые превышают максимальный размер базы, организации не должны начислять и уплачивать страховые взносы. Следовательно, максимальный средний дневной заработок в 2010 г. будет составлять 1136,99 руб. (415 000 руб. : 365 дн.).

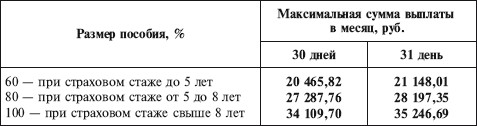

Максимальный средний дневной заработок Предельная величина базы для начисления страховых взносов во внебюджетные фонды на день наступления страхового случая 365 дней В результате такого подхода максимальный размер пособия по временной нетрудоспособности в 2010 г. будет зависеть от страхового стажа застрахованного лица (табл. 6). Таблица 6 Максимальная сумма пособия по временной нетрудоспособности, по беременности и родам в 2010 году  Пример Работница организации проболела с 22 по 31 января 2010 г. (10 календарных дней). Расчетный период для исчисления среднего заработка – с 1 января по 31 декабря 2009 г. За этот период сумма выплат, учитываемых при расчете среднего заработка, составила 474 500 руб. Предположим, что расчетный период был отработан сотрудницей полностью. Средний дневной заработок работницы составляет 1300 руб. (474 500 руб. : 365 дн.). Поскольку величина фактического дневного заработка превышает максимальный средний дневной заработок (1136,99 руб.), пособие по временной нетрудоспособности работницы следует рассчитывать исходя из максимального среднего дневного заработка. Предположим, что страховой стаж работницы составляет 6 лет. Значит, пособие по временной нетрудоспособности следует рассчитывать исходя из 80% среднего заработка. Величина дневного пособия по временной нетрудоспособности составит 909,59 руб. (1136,99 руб. ? 80%). Сумма пособия по временной нетрудоспособности будет равна 9095,90 руб. (909,59 руб. ? 10 дн.). Пунктом 15 ст. 37 Федерального закона от 22.07.2009 № 213-ФЗ предусмотрены переходные положения в отношении действия новой редакции Закона № 255-ФЗ. Если страховой случай (временная нетрудоспособность) наступит 01.01.2010 или позднее, то рассчитывать пособие по временной нетрудоспособности следует в соответствии с новым порядком, т.е. с учетом максимального размера среднего дневного заработка. Если же временная нетрудоспособность наступит до 01.01.2010, то рассчитывать пособие по временной нетрудоспособности следует по-старому – с применением максимального ограничения размера пособия. Напомним, что в 2009 г. максимальный размер пособия по временной нетрудоспособности составил 18 720 руб. При этом предусмотрено одно исключение в отношении тех страховых случаев, которые наступили в 2009 г. и продолжаются в 2010 г. Если за период временной нетрудоспособности, которая приходится на 2010 г., размер пособия, рассчитанный по новым правилам, окажется больше, чем пособие, рассчитанное по старым правилам, то работодатели имеют право выплатить пособие в большем размере. Пример Сотрудница организации проболела с 28 декабря 2009 г. по 10 января 2010 г. (14 календарных дней). Расчетный период для исчисления среднего заработка – с 1 декабря 2008 г. по 30 ноября 2009 г. За этот период сумма выплат, учитываемых при расчете среднего заработка, составила 474 500 руб. Предположим, что расчетный период был отработан сотрудницей полностью. Средний дневной заработок сотрудницы составляет 1300 руб. (474 500 руб. : 365 дн.). Предположим, что страховой стаж сотрудницы составляет 6 лет. Значит, пособие по временной нетрудоспособности следует рассчитывать исходя из 80% среднего заработка. Величина дневного пособия по временной нетрудоспособности составит 909,59 руб. (1300 руб. ? 80%). Рассчитаем сумму максимального дневного пособия в декабре 2009 г. Она составляет 603,87 руб. (18 720 руб. : 31 дн.). Поскольку величина фактического дневного заработка превышает максимальный средний дневной заработок (603,87 руб.), пособие по временной нетрудоспособности за декабрь 2009 г. следует рассчитывать исходя из максимального среднего дневного заработка. За период с 28 по 31 декабря 2009 г. сотруднице полагается пособие в размере 2415,47 руб. (603,87 руб. ? 4 дн.). За период с 1 по 10 января 2009 г. сумма пособия, рассчитанная по старым правилам, составит 6038,7 руб. (603,87 руб. ? 10 дн.). При расчете пособия по временной нетрудоспособности по новым правилам следует использовать максимальный средний дневной заработок в размере 1136,99 руб. (415 000 руб. : 365 дн.). Сумма пособия по временной нетрудоспособности за период с 1 по 10 января 2010 г., рассчитанная по новым правилам, равна 11 369,9 руб. (1 136,99 руб. х 10 дн.). Следовательно, за время болезни, которое приходится на январь 2010 г., организация может выплатить бо?льшую сумму. В итоге общая сумма пособия по временной нетрудоспособности составит 17 408,6 руб. (6038,7 руб. + 11 369,9 руб.). Получить пособие по временной нетрудоспособности застрахованные лица могут, только если они соблюдают условия, предусмотренные как Законом № 255-ФЗ, так и другими федеральными законами. Поэтому на пособие не могут рассчитывать те, кто умышленно причинил вред своему здоровью, если этот факт установлен судом, или получил травму в процессе совершения преступления. Немного больше повезло лицам, болезнь или травма которых была связана с алкогольным опьянением. С 2007 г. указанные лица смогут получить пособие в размере одного МРОТ за полный календарный месяц (подп. 3 п. 1 ст. 6 Закона № 255-ФЗ). В таком же размере будет выплачиваться пособие по временной нетрудоспособности в случае болезни или травмы, связанной с наркотическим или токсическим опьянением. После 1 января 2007 г. лицам, которые нарушают режим, предписанный врачом, или без уважительной причины не являются в назначенный срок на врачебный осмотр, на место проведения медико-социальной экспертизы, размер выплачиваемого пособия будет уменьшен. С того дня, когда было допущено нарушение, пособие будет рассчитываться исходя из одного МРОТ за полный календарный месяц (ст. 8 Закона № 255-ФЗ). Определяем расчетный период С 1 января 2007 г. среднедневной заработок для расчета пособий по временной нетрудоспособности, беременности и родам рассчитывается в соответствии с требованиями постановления Правительства РФ от 15.06.2007 № 375. Для расчета пособия надо взять средний заработок работника по основному месту работы за последние 12 календарных месяцев, предшествующих месяцу, в котором был выдан листок нетрудоспособности. Определяем порядок расчета пособия Порядок оплаты больничных листов организациями, применяющими специальные налоговые режимы, описан в совместном постановлении Минтруда России и ФСС России от 18.04.2003 № 20/43. До 1 января 2010 г. организации, применяющие упрощенную систему налогообложения, выплачивали пособия по временной нетрудоспособности за счет двух источников (Федеральный закон от 31.12.2002 № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы»). За счет средств ФСС России выплачивалась часть пособия в размере 1 МРОТ. Другую часть пособия организации должны были выплачивать за счет собственных средств. Таким образом, ФСС России возмещал только часть пособия – в размере 1 МРОТ за полный календарный месяц (ст. 2 Закона от 31.12.2002 № 190-ФЗ). Сумма пособия, выплачиваемая за счет средств ФСС России, не увеличивалась на районные коэффициенты. Поэтому «упрощенцы», работающие в районах и местностях, где установлены районные коэффициенты к заработной плате, также рассчитывали сумму пособия исходя из величины 1 МРОТ. С 1 января 2010 г. за первые два дня временной нетрудоспособности в случае болезни или травмы сотрудника организации, применяющие УСН, будут выплачивать пособия за счет собственных средств (подп. 1 п. 2 ст. 3 Закона № 255-ФЗ). Суммы пособий по временной нетрудоспособности, выплаченные за счет собственных средств, «упрощенцы» смогут учесть при расчете единого налога. В частности, «упрощенцы», использующие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, включают указанные суммы в состав своих расходов при расчете единого налога (п. 6 ст. 246.16 НК РФ). «Упрощенцы», использующие в качестве объекта налогообложения доходы, уменьшают сумму единого налога на величину пособий по временной нетрудоспособности, выплаченных за счет собственных средств (п. 3 ст. 346.21 НК РФ). С учетом взносов на обязательное пенсионное страхование подобное уменьшение не должно превышать 50% суммы единого налога. Начиная с третьего дня пособие по временной нетрудоспособности в случае болезни или травмы сотрудника ФСС России будет оплачивать за счет собственных средств (п. 2 ст. 4.6 Закона № 255-ФЗ). Кроме того, за счет средств бюджета ФСС России «упрощенцам» будут возмещаться расходы на выплату пособий по временной нетрудоспособности в иных случаях, а также за счет средств фонда будут финансироваться прочие выплаты страхового обеспечения: – пособие по беременности и родам; – единовременное пособие женщинам, вставшим в ранние сроки на учет в медучреждении; – единовременное пособие при рождении ребенка; – ежемесячное пособие по уходу за ребенком до 1,5 лет; – пособие на погребение. Пособия по уходу за больными детьми в возрасте до 15 лет Если в семье заболел ребенок, взрослому члену семьи, осуществляющему уход за ним, выдадут листок временной нетрудоспособности (больничный лист). На основании больничного листа указанному лицу будет выплачено пособие по временной нетрудоспособности (п. 4 ст. 13 Закона № 255-ФЗ). Учтите, что пособие по уходу за ребенком выплачивается полностью за счет средств ФСС России. Как и прежде, период выплаты пособия зависит от возраста ребенка, за которым осуществляется уход. В то же время с 1 января 2007 г. период выплаты пособия по уходу за ребенком в календарном году будет ограничен. Если уход осуществлялся за ребенком в возрасте до 7 лет, то пособие, как и в 2006 г., выплачивается за весь период его амбулаторного лечения или за весь период совместного пребывания с ребенком в стационаре, но не более чем за 60 календарных дней в календарном году. Указанный период может быть увеличен до 90 календарных дней, если заболевание ребенка включено в особый перечень, разработанный Минздравсоцразвития России. Пособие по уходу за ребенком в возрасте от 7 до 15 лет выплачивается только за 14 календарных дней за каждый случай его болезни. В целом за календарный год период ухода за таким ребенком не может превышать 45 календарных дней. Учет количества календарных дней временной нетрудоспособности в календарном году следует вести по каждому ребенку отдельно. Исключением из общего правила являются случаи ухода за ВИЧ-инфицированным ребенком, ребенком с поствакцинальным осложнением и ребенком-инвалидом. В первом случае пособие выплачивается за весь период совместного пребывания с ВИЧ-инфицированным ребенком в стационарном лечебно-профилактическом учреждении без каких-либо ограничений, во втором и третьем случаях – за весь период амбулаторного лечения и совместного пребывания в клинике. В случае ухода за ребенком-инвалидом период выплаты пособия ограничен: пособие выплачивается не более чем за 120 календарных дней в году по всем случаям ухода за этим ребенком. Получить пособие лица, осуществлявшие уход за больным ребенком, могут по месту как основной работы, так и работы по совместительству (п. 1 ст. 13 Закона № 255-ФЗ), но только если обращение за ним последовало не позднее шести месяцев со дня окончания периода освобождения от работы (п. 1 ст. 12 Закона № 255-ФЗ). При стационарном лечении ребенка пособие выплачивается в зависимости от продолжительности страхового стажа лица, пребывавшего с ребенком в стационаре. При амбулаторном лечении ребенка за первые 10 дней пособие выплачивается исходя из страхового стажа лица, осуществлявшего уход, а за последующие дни – исходя из 50% среднего заработка. Пособие по временной нетрудоспособности в связи с уходом за больным ребенком с первого дня выплачивается за счет средств ФСС России. Исключением являются пособия, которые выплачивают работодатели, применяющие специальные режимы налогообложения. Согласно положениям Федерального закона от 31.12.2002 № 190-ФЗ за счет средств ФСС России выплачивается пособие в размере 1 МРОТ за полный календарный месяц. Остальную сумму пособия указанные работодатели выплачивают за счет собственных средств. Расходы на выплату пособия они могут включить в состав расходов или учесть при расчете ЕСХН, ЕНВД и единого налога, уплачиваемого при применении упрощенной системы налогообложения. Прочие случаи выплаты пособия по временной нетрудоспособности Пособие по уходу за больным членом семьи при амбулаторном лечении выплачивается не более чем за 7 календарных дней по каждому случаю заболевания. Выплата производится за счет средств ФСС России. Это правило действует и после 1 января 2007 г. В то же время Законом № 255-ФЗ введено ограничение, согласно которому выплата пособия в указанных случаях будет осуществлять не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи. Если работник контактировал с инфекционным больным или у него выявлено бактерионосительство, его изолируют от общества. За весь период отстранения от работы в связи с карантином, как и прежде, выплачивается пособие по временной нетрудоспособности (п. 6 ст. 4 Закона № 255-ФЗ). Более того, с 1 января 2007 г. пособие по временной нетрудоспособности выплачивается за весь период карантина и тем лицам, которые вынуждены оставаться дома с детьми. Речь идет о детях в возрасте до 7 лет, которые не могут посещать детские дошкольные учреждения в связи с карантином. Аналогичное положение распространяется и на лиц, которые осуществляют уход за другими членами семьи, признанными недееспособными и подлежащими карантину. До 2007 г. пособие в связи с операцией по искусственному прерыванию беременности выплачивалось только за первые три дня временной нетрудоспособности. Если же женщина не могла работать по медицинским показаниям, то с 11-го дня выплата пособия по временной нетрудоспособности возобновлялась. Получить пособие за весь период временной нетрудоспособности могли только те женщины, у которых произошел самопроизвольный аборт или операция по прерыванию беременности которым сделана по медицинским показаниям. После 1 января 2007 г. пособие по временной нетрудоспособности в случае операции по искусственному прерыванию беременности выплачивается за весь период освобождения от работы по этой причине (п. 7 ст. 4 Закона № 255-ФЗ). Как правило, на долечивание в санаторно-курортные учреждения прямо из стационаров направляют больных, которые перенесли острый инфаркт миокарда; операции по поводу аортокоронарного шунтирования и аневризмы сердца, язвенной болезни желудка, двенадцатиперстной кишки; после удаления желчного пузыря. С 1 января 2007 г. указанным лицам пособие по временной нетрудоспособности выплачивается не более чем за 24 календарных дня (п. 2 ст. 4 Закона № 255-ФЗ). Выплата осуществляется за счет средств ФСС России. Как и прежде, в случае осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении пособие по временной нетрудоспособности выплачивается за все время нахождения в стационаре и за время проезда в стационар и обратно (п. 8 ст. 4 Закона № 255-ФЗ). Налогообложение пособий по временной нетрудоспособности Порядок учета зависит от выбранного объекта налогообложения. Доходы Если единый налог платится с доходов, то сумма пособия по временной нетрудоспособности не отражается в книге учета доходов и расходов. В то же время величина единого налога, начисленного за отчетный период, уменьшается на сумму больничных, выплаченных за счет средств работодателя (п. 3 ст. 21 НК РФ). Единый налог уменьшается также на сумму страховых взносов, уплаченных во внебюджетные фонды. При этом сумма единого налога может быть уменьшена в целом не более чем на 50%. Доходы минус расходы Если объектом налогообложения выбраны доходы минус расходы, то сумма пособия, выплаченная за счет собственных средств «упрощенца», учитывается как расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Причем этот вид расходов определяется по правилам ст. 255 НК РФ. Указанная сумма пособия отражается в книге учета доходов и расходов в день ее фактической выдачи из кассы организации. При выплате пособия по временной нетрудоспособности организация – «упрощенец» должна удержать налог на доходы физических лиц и перечислить его в бюджет (п. 1 ст. 217 НК РФ). В книге учета доходов и расходов суммы НДФЛ отражаются отдельной строкой по дате их фактического перечисления (письмо Управления МНС России по г. Москве от 30.01.2004 № 21-09/06421). Доплата до фактического заработка Очень часто оказывается, что сумма пособия по временной нетрудоспособности меньше, чем фактический заработок работника. Это может быть связано с тем, что у работника небольшой трудовой стаж. В этом случае организации – «упрощенцы» доплачивают своим работникам до фактического заработка. Возникает вопрос: можно ли доплату по больничному листу, выплаченную за счет собственных средств, включить в состав расходов организации – «упрощенца»? Пособия по временной нетрудоспособности учитываются «упрощенцем» в составе расходов на оплату труда. В свою очередь, эти расходы учитываются в том порядке, который предусмотрен ст. 255 НК РФ для организаций, применяющих общий режим налогообложения (п. 2 ст. 346.16 НК РФ). Плательщики налога на прибыль могут учесть в составе расходов на оплату труда доплату до фактического заработка в случае временной нетрудоспособности (п. 15 ст. 255 НК РФ). Об этом говорится в письмах Минфина России от 15.06.2004 № 03-02-05/4/19, от 04.05.2005 № 03-03-01-04/2/74 и от 04.07.2005 № 03-03-04/1/49. Следовательно, упрощенцы могут включить сумму доплаты в состав расходов на оплату труда, но только при условии, что подобная доплата предусмотрена коллективным договором или трудовыми договорами. Если согласно трудовому договору размер фактической выплаты работнику за период его временной нетрудоспособности превышает установленную сумму, то доплаты работникам до фактического заработка за период временной нетрудоспособности, превышающие установленный максимальный размер пособия по временной нетрудоспособности, относятся к расходам организаций, применяющих упрощенную систему налогообложения (письма Минфина России от 18.09.2008 № 03-11-04/2/141, от 08.09.2008 № 03-11-04/2/134). Поскольку сумма доплаты работнику до фактического заработка в случае временной утраты трудоспособности как государственное пособие не рассматривается, на сумму доплаты до фактического заработка необходимо начислить страховые взносы на обязательное пенсионное страхование и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Суммы взносов на обязательное пенсионное страхование, начисленные на доплату до фактического заработка за период временной нетрудоспособности, можно учесть при расчете единого налога (письмо Минфина России от 08.09.2008 № 03-11-04/2/134). НДФЛ И ВЗНОСЫ в ПФР Статья 217 НК РФ освобождает от уплаты НДФЛ государственные пособия (по безработице, по беременности и родам и т.д.). Однако пособия по временной нетрудоспособности являются исключением и облагаются НДФЛ по ставке 13%. Обычно пособие по временной нетрудоспособности выплачивается работникам вместе с заработной платой за прошедший месяц. Поэтому НДФЛ с пособия начисляют в последний день месяца, за который начислена заработная плата. В статье 238 НК РФ сказано, что пособия по временной нетрудоспособности, по беременности и родам не учитываются при расчете налоговой базы по ЕСН. Следовательно, на сумму пособия не нужно начислять и взносы в ПФР (п. 1 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ). 11.9. РАСХОДЫ НА ДОБРОВОЛЬНОЕ СТРАХОВАНИЕ При исчислении единого налога, уплачиваемого при применении «упрощенки», организация учитывает расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Указанные расходы согласно абз. 2 п. 2 ст. 346.16 НК РФ принимаются в целях налогообложения в соответствии с порядком, предусмотренным для исчисления налога на прибыль организаций ст. 255 НК РФ. При расчете налога на прибыль организации могут учесть (п. 16 ст. 255 НК РФ): – суммы взносов работодателей, уплачиваемых в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» (далее – Закон № 56-ФЗ); – суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации. В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам: • страхования жизни, если такие договоры заключаются на срок не менее пяти лет с российскими страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица; • негосударственного пенсионного обеспечения при условии применения пенсионной схемы, предусматривающей учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов, и (или) добровольного пенсионного страхования при наступлении у участника и (или) застрахованного лица пенсионных оснований, предусмотренных законодательством Российской Федерации, дающих право на установление пенсии по государственному пенсионному обеспечению и (или) трудовой пенсии, и в течение периода действия пенсионных оснований. При этом договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет или пожизненно, а договоры добровольного пенсионного страхования – выплату пенсий пожизненно; • добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников; • добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица. Совокупная сумма взносов работодателей, уплачиваемых в соответствии с Законом № 56-ФЗ, и платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12% суммы расходов на оплату труда. Иногда в условия договора страхования жизни, а также договора добровольного пенсионного страхования и (или) договора негосударственного пенсионного обеспечения в отношении отдельных или всех застрахованных работников (участников) вносятся изменения. Если в результате таких изменений условия договора перестают соответствовать требованиям п. 2 ст. 346.16 НК РФ или в случае расторжения указанных договоров в отношении отдельных или всех застрахованных работников (участников) взносы работодателя по таким договорам в отношении этих работников, ранее включенные в состав расходов, признаются подлежащими налогообложению с даты внесения таких изменений в условия указанных договоров и (или) сокращения сроков действия этих договоров либо их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, т.е. чрезвычайными и непредотвратимыми обстоятельствами). Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, а также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ, включаются в состав расходов в размере, не превышающем 6% суммы расходов на оплату труда. Взносы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица, включаются в состав расходов в размере, не превышающем 15 ООО руб. в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных работников. При расчете предельных размеров платежей (взносов) в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные подп. 6 п. 1 ст. 346.16 НК РФ. Требования для признания расходов в налоговом учете при применении «упрощенки» перечислены в п. 2 ст. 346.17 НК РФ. Согласно этим требованиям расходами признаются затраты после их фактической оплаты. При этом расходы на оплату труда признаются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения (подп. 1 п. 2 ст. 346.17 НК РФ). Каких-либо особенностей для признания расходов по договорам страхования глава 26.2 НК РФ не содержит. Следовательно, сумма уплаченного страхового взноса по договору добровольного страхования (негосударственного пенсионного обеспечения) может быть единовременно учтена в составе расходов «упрощенца» на дату перечисления денежных средств страховой компании. 11.10. РАСХОДЫ НА ПРИОБРЕТЕНИЕ ФОРМЕННОЙ ОДЕЖДЫ И ОБМУНДИРОВАНИЯ Налогоплательщики, применяющие упрощенную систему налогообложения, при определении налоговой базы согласно подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ могут учитывать расходы на оплату труда, состав которых установлен ст. 255 НК РФ. К расходам на оплату труда в соответствии с п. 5 ст. 255 НК РФ относятся в том числе расходы на приобретение (изготовление) форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые выдаются в соответствии с законодательством Российской Федерации работникам бесплатно либо продаются работникам по пониженным ценам и остаются в их личном постоянном пользовании. Следовательно, расходы на приобретение форменной одежды и обмундирования можно учесть при расчете единого налога (письмо Минфина России от 22.04.2008 № 03-11-04/2/75). В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации. В остальных случаях стоимость форменной одежды, приобретенной организацией для своих сотрудников, не учитывается в составе расходов, уменьшающих налоговую базу по единому налогу, даже если обязанность работодателя по оплате расходов на приобретение форменной одежды зафиксирована в трудовом или коллективном договоре. 11.11. КОМПЕНСАЦИЯ РАСХОДОВ НА ПРИОБРЕТЕНИЕ ИЛИ СТРОИТЕЛЬСТВО ЖИЛЬЯ Начиная с 1 января 2009 г. организациям предоставлено право компенсировать своим сотрудникам расходы по уплате процентов по кредитам и займам, направленным на приобретение или строительство жилья. Это установлено подп. 24.1 ст. 255 НК РФ, который появился благодаря Федеральному закону от 22.07.2008 № 158-ФЗ. Суммы компенсации организация может включить в состав расходов на оплату труда в размере, не превышающем 3% суммы расходов на оплату труда. Но только при условии, что подобная компенсация предусмотрена коллективным договором, трудовым договором с сотрудником.

|

|

||