|

||||

|

|

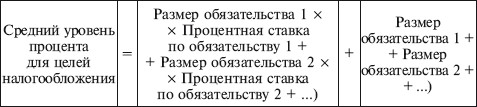

15. ПРОЧИЕ РАСХОДЫ 15.1. РАСХОДЫ НА ОПЛАТУ УСЛУГ БАНКА В подпункте 9 п. 1 ст. 346.16 НК РФ установлено, что при расчете единого налога учитываются расходы, связанные с оплатой услуг, оказываемых кредитными организациями. Эти расходы принимаются к учету при условии, что они экономически обоснованы и документально подтверждены. Перечень банковских операций и услуг, которые могут быть отнесены к расходам в целях применения главы 26.2 НК РФ, установлен ст. 5 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» (далее – Закон № 395-1). Расходы организации на оплату банковских услуг, указанных в ст. 5 данного Закона, учитываются при расчете единого налога. В частности, плата (комиссионное вознаграждение), взимаемая банком с организаций в соответствии с заключенными с ними договорами банковского счета, учитывается при исчислении единого налога (письма Минфина России от 23.01.2009 № 03-11-06/2/5, Управления ФНС России по г. Москве от 13.11.2007 № 18-11/3/107958). Включаются в состав расходов и затраты организации на оплату банковских услуг по расчетно-кассовому обслуживанию организаций (письмо Минфина России от 25.09.2007 № 03-11-04/2/235). На основании ст. 22 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» уполномоченные банки являются агентами валютного контроля. Уполномоченные банки вправе взимать плату за выполнение ими функций агентов валютного контроля, в том числе с клиентов, оформивших в этих банках паспорта сделок по внешнеторговым контрактам. Ограничения по сумме взимаемого уполномоченными банками вознаграждения за осуществление ими функций агентов валютного контроля не установлены. На основании вышеизложенного, а также с учетом ст. 421 ГК РФ уполномоченные банки вправе самостоятельно определять размер и порядок взимания платы за выполнение ими функций агентов валютного контроля (информационное письмо ЦБ РФ от 31.03.2005 № 31). Таким образом, расходы налогоплательщика в виде платы уполномоченному банку за осуществление данным банком функций агента валютного контроля в целях проведения сделок по внешнеторговым контрактам учитываются при расчете единого налога. Расходы организации на оплату услуг уполномоченного банка учитываются единовременно после их фактической оплаты (письмо Минфина России от 31.07.2008 № 03-11-04/2/117). Банковские услуги через систему «Банк-клиент» Довольно часто банки предоставляют свои услуги через систему «Банк-клиент». Договор о предоставлении услуг через эту систему предусматривает предоставление банком клиенту на платной основе следующих услуг: – прием от клиента электронных документов, защищенных электронной цифровой подписью (ЭЦП), на выполнение операций по счетам клиентов; – предоставление клиенту в виде электронных документов, защищенных ЭЦП, информации об операциях, совершенных по счетам клиентов; – прием от клиента и предоставление ему информации свободного формата в виде электронных служебно-информацион-ных документов, защищенных ЭЦП. На основании договора клиент вносит единовременную плату: – за организацию предоставления услуг с использованием системы; – за установку технического сопровождения автоматизированного рабочего места. Кроме того, ежемесячно клиент оплачивает банковские услуги, предоставленные с использованием системы «Банк-клиент». Возникает вопрос: может ли организация учесть эти расходы при расчете единого налога? Отношения между кредитными организациями и клиентами осуществляются на основе договоров (ст. 30 Закона № 395-1). В договоре должны быть указаны: – процентные ставки по кредитам и вкладам (депозитам); – стоимость банковских услуг; – сроки их выполнения, в том числе сроки обработки платежных документов; – имущественная ответственность за нарушения договора, включая ответственность за нарушения обязательств по срокам осуществления платежей; – порядок расторжения договора; – другие существенные условия. Таким образом, при заключении договора определяется конкретный перечень услуг, которыми будет пользоваться клиент, а также условия их осуществления. К таким условиям относится использование в отношениях между клиентом и банком определенных видов электросвязи (спутниковой, факсимильной связи, электронной почты, Интернета и т.п.). Следовательно, организации могут включить в состав расходов затраты по оплате стоимости услуг, которые оказаны в соответствии с договором, заключенным с кредитной организацией. В частности, это оплата услуг банка, связанных с применением клиентами системы «Банк-клиент», в том числе ежемесячная плата за предоставление банковских услуг с использованием системы «Банк-клиент» (см. письма ФНС России от 12.12.2005 № 22-2-14/2223 и Управления ФНС России по г. Москве от 12.01.2006 № 18-03/3/994). Кроме того, при расчете единого налога учитываются и расходы на оплату услуг оператора электросвязи. При этом услуги, связанные с установкой и эксплуатацией электронной системы документооборота между банком и клиентом, к услугам оператора электросети не относятся. Поэтому затраты организации на оплату услуг по установке и эксплуатации системы «Банк-клиент» не уменьшают налоговую базу по единому налогу (см. письма Минфина России от 15.12.2005 № 03-11-04/2/151, ФНС России от 28.07.2005 № 22-1-11/1451, Управления ФНС России по г. Москве от 10.01.2006 № 18-03/3/248 и от 17.01.2006 № 18-11/3/2278). Позиция, касающаяся правомерного включения расходов на оплату банку услуг за обслуживание в системе «Банк-клиент», поддерживается также арбитражной практикой (постановления ФАС Московского округа от 21.11.2006, 22.11.2006 № КА-А40/11468-06, от 09.08.2006, 14.08.2006 № КА-А40/7402-06). Расходы на выпуск и обслуживание зарплатных карт Довольно часто организация перечисляет заработную плату сотрудника на его карточный счет в безналичном порядке. Расходы в виде комиссии, взимаемой кредитной организацией – банком с организации за обработку платежных документов по зачислению денежных средств на счета сотрудников, являются формой организации расчетов с работником, не могут рассматриваться как оплата услуг, предназначенных для работника, и считаются обычными производственными расходами организации (письмо Минфина России от 24.12.2008 № 03-04-06-01/387). Расходы по оплате услуг банка в виде комиссии за открытие и обслуживание карт, предназначенных для выплаты заработной платы своим работникам, учитываются при исчислении единого налога на основании подп. 9 п. 1 ст. 346.16 и подп. 25 п. 1 ст. 264 НК РФ, поскольку указанные услуги включены в перечень банковских операций в соответствии со ст. 5 Закона № 395-1. Указанные расходы признаются обоснованными затратами (подп. 6 п. 1 ст. 346.16 НК РФ и абз. 3 ст. 136 ТК РФ) и принимаются при условии их документального подтверждения (п. 1 ст. 252 НК РФ). Об этом говорится в письме Минфина России от 14.07.2009 № 03-11-06/2/124. Что касается расходов по оплате услуг банка по изготовлению и обслуживанию банковских карт, то такие расходы признаются расходами по оплате товаров для личного потребления работников (п. 29 ст. 270 НК РФ) и при определении единого налога не учитываются (см. письмо Управления ФНС России по г. Москве от 27.09.2005 № 68653) Расходы по оплате процентов за пользование заемными средствами Довольно часто коммерческие организации привлекают заемные средства для приобретения или строительства объекта основных средств, пополнения оборотных средств или на другие цели. По договору займа одна сторона (заимодавец) передает в собственность другой стороны (заемщика) деньги или иное имущество. При этом заемщик обязуется через определенное время вернуть заимодавцу такую же сумму денег или равное количество полученных вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Таким образом, предметом договора займа могут быть как денежные средства, так и иное имущество заимодавца. Договор займа считается заключенным с момента передачи имущества (денежных средств или вещей) заемщику. Действующий Гражданский кодекс РФ рассматривает кредит как одну из разновидностей займа с присущими ей особенностями. В соответствии со ст. 819 ГК РФ «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее». Из определения кредитного договора следует, что заимодавцем (кредитором) по нему могут выступать только: • банк, т. е. кредитная организация, которая имеет исключительное право осуществлять в совокупности такие банковские операции, как привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц; • иная кредитная организация (небанковская кредитная организация), т. е. кредитная организация, имеющая право осуществлять отдельные банковские операции (ст. 1 Закона № 395-1). Предметом кредитного договора выступают только денежные средства (наличные или безналичные), в то время как по договору займа заемщику могут быть переданы как деньги, так и другие вещи. Передача наличных денег характерна для кредитных договоров, по которым в качестве заемщика выступает гражданин. В этом случае к заемщику переходит право собственности на переданные ему по кредитному договору наличные деньги. По кредитным договорам, в которых в качестве заемщика выступает юридическое лицо, заемщику, как правило, передаются не наличные деньги, а права требования к банку по договору банковского счета (глава 45 ГК РФ). На практике это осуществляется в два этапа: – сначала банк открывает ссудный счет; – затем банк зачисляет денежные средства с ссудного счета на банковский счет заемщика. Привлекая заемные средства, организация несет определенные затраты по их обслуживанию. К ним относятся: • проценты по полученным займам и кредитам; • курсовые разницы по кредитам и займам в иностранной валюте или условных денежных единицах; • дополнительные затраты, непосредственно связанные с получением займов и кредитов. Перечислять проценты по кредитам и займам, полученным организацией, следует в том порядке, который установлен договором кредита или займа. При упрощенной системе налогообложения в состав расходов включаются проценты по кредитам (займам), которые были получены в виде денежных средств (подп. 9 п. 1 ст. 346.16 НК РФ). Следовательно, проценты по займам, полученным в виде имущества, при упрощенной системе налогообложения расходами не признаются. В то же время никаких ограничений по источнику предоставления кредитов и займов в денежной форме главой 26.2 НК РФ не предусмотрено. Это значит, что заимодавцем может выступить как кредитная организация, так и любое юридическое и физическое лицо. Договор займа между юридическими лицами должен быть заключен только в письменной форме (п. 1 ст. 808 ГК РФ). Основным условием по признанию расходов по уплате процентов является их фактическая оплата. Расходы по уплате процентов за предоставление в пользование денежных средств определяются по правилам ст. 269 НК РФ. В целях налогообложения расходы на уплату процентов по кредитам и займам являются нормируемыми расходами. Это значит, что учесть при расчете налога на прибыль можно не всю сумму процентов, начисленных по кредиту или займу, а только ту часть, которая не превышает определенную величину. Согласно ст. 269 НК РФ эту нормативную величину можно рассчитать двумя способами. Первый способ заключается в следующем. Фактически начисленные проценты сравниваются со средним уровнем процентов по всем кредитам и займам, которые получены в отчетном периоде на сопоставимых условиях. В расходы включается только та сумма процентов, которая не превышает средний уровень более чем на 20%. Кредиты и займы считаются полученными на сопоставимых условиях, если: • они выданы в одной и той же валюте; • у них одни и те же сроки возврата; • у них сопоставимые объемы (размер заемных средств); • они аналогичны по обеспечению (оформлены залогом, банковской гарантией, поручительством и т.д.); Предприятие должно установить самостоятельно те критерии, по которым будут сравниваться займы, и закрепить их в своей учетной политике для целей налогообложения. В течение года менять критерии сопоставимости нельзя. Средний уровень процентов можно рассчитать по следующей формуле:  После того как определен средний уровень процентов, его нужно сравнить с процентами по полученному займу. Если проценты по займу превышают средний уровень более чем на 20%, то облагаемую прибыль можно уменьшить на сумму, рассчитанную по следующей формуле:  Если проценты по займу не превышают средний уровень больше чем на 20%, то их относят к расходам в полной сумме. По займам, которые организация получила больше чем на один отчетный период, регулярно пересчитывать средний уровень процентов не надо. Достаточно сделать это при его получении. Дополнительное соглашение об изменении процентных ставок или других условий договора приравнивается к выдаче нового долгового обязательства. Поэтому по такому долговому обязательству в течение его действия пересчитывается величина среднего уровня процентов исходя из данных по аналогичным долговым обязательствам текущего отчетного периода. Если условия договора в период его действия были существенно изменены и обязательство перестает быть сопоставимым с конкретной группой обязательств, то учитывать его при расчете среднего размера процентов нельзя. Исключить из расчета такое обязательство нужно начиная с того отчетного периода, когда произошли изменения. Второй способ подходит тем организациям, у которых нет кредитов и займов, полученных на сопоставимых условиях. По рублевым кредитам они могут включить в расходы проценты, которые не превышают сумму, рассчитанную исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза.

Эти уточнения были внесены в п. 1 ст. 269 НК РФ Федеральным законом от 06.06.2005 № 58-ФЗ. Они применяются только к тем кредитам и займам, которые были получены после 1 января 2006 г. (письмо Минфина России от 06.12.2006 № 03-03-04/1/811). К долговым обязательствам, полученным до указанной даты, эти положения не применяются. Таким образом, организация, применяющая УСН, может учесть расходы в виде процентов по полученным кредитам (займам), если: • кредит (займ) получен в виде денежных средств; • проценты уплачены; • сумма процентов определена с учетом норм ст. 269 НК РФ.

Напомним положения этого абзаца. При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается: – равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, – при оформлении долгового обязательства в рублях; – равной 15% – по долговым обязательствам в иностранной валюте. В период приостановления действия абз. 4 п. 1 ст. 269 НК РФ действует следующее правило. При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом (включая проценты и суммовые разницы по обязательствам, выраженным в условных денежных единицах по установленному соглашением сторон курсу условных денежных единиц), принимается: – равной ставке рефинансирования ЦБ РФ, увеличенной в 1,5раза, – при оформлении долгового обязательства в рублях; – равной 22% – по долговым обязательствам в иностранной валюте (ст. 8 Закона № 224-ФЗ). Поскольку положение о приостановлении действия абз. 4 п. 1 ст. 269 НК РФ вступают в силу с 1 января 2009 г., организации, применяющие УСН, после указанной даты должны пересчитать сумму процентов, включенных в состав расходов, за период с 1 сентября по 31 декабря 2008 г. Расходы, связанные с открытием и обслуживанием кредитной линии Все расходы, связанные с открытием и обслуживанием кредитной линии, можно разделить на проценты по долговому обязательству и на прочие банковские услуги. Проценты по заемным средствам признаются в качестве расходов только в пределах установленного норматива. Расходы на оплату прочих услуг банка должны учитываться в составе расходов в полном объеме (подп. 25 п. 1 ст. 265, подп. 15 п. 1 ст. 265 НК РФ). Однако, по мнению специалистов Минфина России, вознаграждение за проведение операций по ссудному счету приравнивается к процентам по кредиту, если оно установлено в процентах от непогашенной суммы долговых обязательств (письмо Минфина России от 26.01.2006 № 03-03-04/1/64). Следовательно, учесть вознаграждение в составе расходов можно только в том случае, если его размер не превышает ограничение, установленное ст. 269 НК РФ. Такой подход объясняется тем, что плата за проведение операций по ссудному счету определяется как процент по долговому обязательству: совпадают и порядок расчета, и та база, от величины которой зависит размер вознаграждения. Чтобы включить в состав расходов всю сумму вознаграждения, можно установить размер подобных платежей в фиксированной сумме или в процентах от невыбранных траншей. Только в этом случае организация может избежать претензий со стороны налоговых органов. Плата за инкассацию Организация, применяющая УСН, может учесть при расчете единого налога только те расходы, которые перечислены в п. 1 ст. 346.16 НК РФ. Указанный перечень является закрытым. Расходы на оплату услуг по инкассации денежной наличности в этом перечне не упомянуты. Поэтому подобные расходы, по мнению специалистов главного финансового ведомства, не уменьшают налогооблагаемые доходы организации – «упрощенца» (письмо Минфина России от 10.08.2005 № 03-11-04/2/42). Однако такой подход является неверным. Действительно, в закрытом перечне расходов, приведенном в ст. 346.16 НК РФ, не указаны расходы на инкассацию. В то же время в подп. 9 п. 1 этой статьи указывается: при расчете единого налога можно учесть расходы на оплату банковских услуг. В перечне банковских услуг, приведенном в ст. 5 Закона № 395-1, указаны и услуги по инкассации. Следовательно, организации, применяющие УСН, вправе уменьшить свои налогооблагаемые доходы на сумму расходов по инкассации денежной наличности в качестве расходов на оплату услуг банка. Такого же мнения придерживаются и налоговики (письма Управления ФНС России по г. Москве от 03.03.2005 № 18-08/3/14694, Управления МНС России по г. Москве от 06.01.2004 № 21-09/00507). 15.2. РАСХОДЫ НА ОХРАНУ Организация может учесть в составе расходов, уменьшающих величину полученных доходов, затраты по охране имущества (подп. 10 п. 1 ст. 346.16 НК РФ). При этом не имеет значения, какое имущество охраняется – собственное или арендованное. Главное, чтобы договор на охрану имущества был заключен со специализированным охранным предприятием (письма Минфина России от 01.06.2007 № 03-11-04/2/153, Управления МНС России по г. Москве от 24.03.2004 № 21-08/19828 и от 10.10.2003 № 21-07/56743). «Упрощенцы» при расчете единого налога могут учесть и расходы на вневедомственную охрану (письма Минфина России от 21.07.2005 № 03-11-04/2/30, ФНС России от 04.10.2005 № 22-1-11/1871, Управления ФНС России по г. Москве от 25.10.2005 № 18-12/3/78194). Оказывать услуги по охране объектов разрешается только тем организациям, которые специально созданы для этих целей (ст. 3 Закона РФ от 11.03.1992 № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации», далее – Закон № 2487-1). Кроме того, предприятие, которое в соответствии со своим уставом оказывает охранные слуги, обязано иметь лицензию на осуществление этого вида деятельности (ст. 1 Закона № 2487-1). Лицензия выдается органами внутренних дел в порядке, установленном Законом № 2487-1. Специализированные предприятия, оказывающие услуги по охране, могут предложить своим клиентам следующие виды услуг: • защита жизни и здоровья граждан; • охрана имущества собственников, в том числе при его транспортировке; • проектирование, монтаж и эксплуатационное обслуживание средств охранно-пожарной сигнализации; • консультирование и подготовка рекомендаций клиентам по вопросам правомерной защиты от противоправных посягательств; • обеспечение порядка в местах проведения массовых мероприятий. Для охраны имущества организации частные охранные предприятия могут использовать оружие и технические средства, не причиняющие вреда жизни и здоровью граждан и окружающей среде, а также средства оперативной радио– и телефонной связи. Для того чтобы воспользоваться услугами частной охранной фирмы, необходимо заключить с ней договор на оказание охранных услуг (ст. 9 Закона № 2487-1). В договоре должны быть отражены следующие данные: • номер и дата выдачи лицензии; • содержание поручения, которое ваша организация дает охранной фирме; • срок выполнения этого поручения; • ориентировочная сумма денежных расходов и гонорара за предоставляемые охранной фирмой услуги; • мера ответственности каждой из сторон; • дата заключения договора. Договор считается заключенным, если между сторонами достигнуто соглашение по всем его пунктам и при этом соблюдены все условия, установленные ст. 9 Закона № 2487-1. В соответствии с положениями договора частное детективное предприятие должно представить клиенту письменный отчет о результатах проделанной работы. В отчете должны быть: – перечислены услуги, оказанные частным детективным предприятием своему клиенту по охране имущества; – даны ответы на основные вопросы, интересующие клиента в соответствии с договором. К отчету, как правило, прилагается уточненный расчет гонорара и расходов частного детективного предприятия. Копию отчета охранное предприятие оставляет у себя. Что касается акта приемки-передачи услуг, то вопрос о необходимости его составления является спорным. При проведении налоговых проверок налоговые органы требуют представить акт приемки-передачи услуг, подписанный сторонами. По мнению Минфина России, для подтверждения расходов по гражданско-правовому договору акт об оказании услуг обязателен только в случаях, когда его составления требует гражданское законодательство или сам договор (см. письмо Минфина России от 30.04.2004 № 04-02-05/1/33). В отношении охранных услуг гражданским законодательством не установлено требование об оформлении акта приемки-передачи таких услуг. Факт оказания охранных услуг можно подтвердить на основании отчета, представленного охранным предприятием, и счета на оплату охранных услуг. Поэтому составлять подобный акт следует в том случае, если необходимо зафиксировать, что стороны не имеют претензий, связанных с исполнением договора. Услуги по охране имущества облагаются НДС. Чтобы включить «входной» НДС по услугам охранного предприятия в состав расходов, организация должна получить счет-фактуру. Если договор на оказание охранных услуг предусматривает длительное сотрудничество по охране предприятия, то перечисленные выше документы (отчет о проделанной работе, акт приемки-передачи услуг, счет-фактура) представляются частным охранным предприятием по истечении каждого месяца. Все возникающие споры по расчетам за услуги и другим основаниям, установленным договором между охранным предприятием и организацией, рассматриваются в судебном порядке. 15.3. РАСХОДЫ НА СОДЕРЖАНИЕ АВТОТРАНСПОРТА Закрытый перечень расходов, установленных ст. 346.16 НК РФ, позволяет учесть при расчете единого налога при упрощенной системе налогообложения затраты на содержание служебного автотранспорта – как собственного, так и арендованного (подп. 12 п. 1 ст. 346.16 НКРФ). Конкретные виды таких расходов в Налоговом кодексе РФ не указаны. В каждом отдельном случае организация должна самостоятельно определить, какие расходы можно учесть по этой статье. При этом расходы на содержание служебного автотранспорта должны быть экономически обоснованы и документально подтверждены. При наличии оформленных согласно законодательству РФ документов, подтверждающих использование в производственных (служебных) целях данных автомобилей и их пробег до места назначения и обратно (договоры с поставщиками (покупателями, заказчиками), путевые листы, акты о показаниях спидометров и т.д.), а также документов, подтверждающих приобретение и оплату бензина и смазочных материалов, организация вправе учесть в составе расходов на содержание служебного транспорта затраты, связанные с приобретением ГСМ для этих автомобилей, в пределах норм, определенных в технической документации к транспортному средству (письмо Управления ФНС России по г. Москве от 31.03.2006 № 18-11/3/25186). Следует учитывать, что нельзя признать обоснованными расходы на содержание автомобиля, который не используется организацией в предпринимательской деятельности (см. письмо Минфина России от 22.06.2004 № 03-02-05/2/40). В этом же письме приводятся два вида затрат на содержание автотранспорта, которые организация может учесть в составе расходов: 1) расходы на приобретение ГСМ, которые учитываются в целях налогообложения в пределах норм, установленных в технической документации к транспортному средству; 2) расходы на оплату услуг автостоянки. Уменьшать доходы на сумму подобных расходов можно только в том случае, если с автостоянкой заключен договор об оказании услуги. Кроме перечисленных видов расходов организации несут расходы, связанные с техническим осмотром транспортных средств. Технический осмотр транспортные средства проходят по месту их постоянной или временной регистрации. На первый техосмотр автомобиль нужно представить в течение 30 суток после его государственной регистрации в ГИБДД. Последующие техосмотры придется проходить в тот месяц и год, которые установит инспекция в соответствии с периодичностью, описанной ниже. Каждые 6 месяцев должны проходить технический осмотр: • легковые автомобили, используемые для перевозки пассажиров на коммерческой основе; • автобусы и грузовые автомобили, оборудованные для систематической перевозки людей, с числом мест для сидения более 8 (кроме места водителя); • специальные, специализированные транспортные средства и прицепы к ним для перевозки крупногабаритных, тяжеловесных и опасных грузов. Каждые 12 месяцев необходимо подтверждать техническое состояние: • грузовых автомобилей, а также прицепов и полуприцепов с разрешенной максимальной массой более 3,5 тонны; • транспортных средств, на которые разрешена установка специальных сигналов; • автомобилей, предназначенных для обучения вождению. Периодичность прохождения техосмотров владельцами легковых и грузовых автомобилей, прицепов и полуприцепов с разрешенной максимальной массой до 3,5 тонны, а также владельцами мототранспортных средств зависит от возраста транспортного средства. Новые автомобили, которые прошли свой первый техосмотр в течение года, следующего за годом изготовления, работники ГИБДД будут осматривать в следующий раз только через три года, т.е. через 36 месяцев. Владельцам транспортных средств, которым еще не исполнилось семи лет с момента выпуска, разрешено проходить осмотр один раз в два года, т.е. есть каждые 24 месяца. Если с года выпуска машины, прицепа или мотоцикла прошло более семи лет, то проходить техосмотр придется каждые 12 месяцев. За выдачу или продление срока действия акта технического осмотра транспортного средства организация должна уплатить госпошлину в размере 100 руб. (подп. 31 п. 1 ст. 333.33 НК РФ). Эта сумма может быть включена в состав расходов на основании подп. 12 п. 1 ст. 346.16 НК РФ. Расходы на содержание арендованного автомобиля можно учесть при расчете единого налога только в том случае, если договором аренды предусмотрено, что все расходы по содержанию автомобиля несет арендатор (см. письмо Минфина России от 01.02.2006 № 03-11-04/2/24). Если организация использует в производственных (служебных) целях личный транспорт своих работников, то она вправе уменьшить полученные доходы также на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ (подп. 12 п. 1 ст. 346.16 НК РФ). Вышеназванные нормы установлены постановлением Правительства РФ от 08.02.2002 № 92 и составляют: для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см – 1200 руб., свыше 2000 куб. см – 1500 руб. Таким образом, сумму компенсации за использование для служебных поездок личного автомобиля в размере 1200 руб. или 1500 руб. организация вправе учесть в составе расходов при определении налоговой базы по единому налогу при условии, что эти расходы экономически оправданы и документально подтверждены. Аналогичная точка зрения содержится в письме Минфина России от 08.08.2005 № 03-11-04/2/40. При этом выплата компенсаций производится работнику в случаях, когда его личный автомобиль используется в процессе производственной (служебной) деятельности, связанной с постоянными служебными разъездами в соответствии с должностными инструкциями. В размерах компенсации, установленных законодательством, уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт). Дополнительные затраты на автомобиль не могут быть учтены в составе расходов. Компенсация выплачивается один раз в месяц и не зависит от количества календарных дней в месяце. За время отсутствия работника на рабочем месте (отпуск, командировки, больничный лист и т.д.), когда личный автомобиль не эксплуатируется, компенсация не выплачивается. Основанием для осуществления компенсационных выплат является приказ руководителя предприятия, в котором указаны размеры компенсации, а также документы, подтверждающие наличие у работника личного автомобиля, в частности копия технического паспорта автомобиля (если работник управляет по доверенности – соответствующие документы). Об этом говорится в письме Управления ФНС России по г. Москве от 31.03.2006 № 18-11/3/25186. Вместо выплаты компенсации организация может заключить со своим работником договор аренды автомобиля. Договор аренды предусматривает уплату арендатором арендной платы. Расходы, связанные с эксплуатацией транспортного средства, будут учитываться в зависимости от вида и условий договора аренды. В соответствии со ст. 632 ГК РФ договор аренды транспортного средства с экипажем предполагает предоставление арендодателем автомобиля в аренду и оказание им услуг по управлению автомобилем и его технической эксплуатации. В этом случае (если иное не предусмотрено договором аренды) арендатор несет лишь расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов (ст. 636 ГК РФ). Поддержание надлежащего состояния арендованного транспортного средства, включая осуществление текущего и капитального ремонта, и предоставление необходимых принадлежностей (ст. 634 ГК РФ), а также его страхование (ст. 637 ГК РФ) являются обязанностью арендодателя. При заключении договора аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 ГК РФ). Осуществление текущего и капитального ремонта транспортного средства в этом случае является обязанностью арендатора (ст. 644 НК РФ). Если иное не предусмотрено договором аренды, арендатор несет также расходы на содержание арендованного транспортного средства, его страхование (включая страхование своей ответственности), а также расходы, возникающие в связи с его эксплуатацией (ст. 646 ГК РФ). Таким образом, затраты на содержание и эксплуатацию транспортного средства по договору аренды без экипажа учитываются в составе расходов в следующем порядке: – расходы, связанные с эксплуатацией и содержанием автомобиля, в частности расходы на стоянку, мойку, технический осмотр и т.д., уменьшают доходы отчетного периода в качестве прочих расходов на содержание служебного автотранспорта (подп. 12 п. 1 ст. 346.16 НК РФ); – расходы на текущий и капитальный ремонт автомобиля уменьшают доходы отчетного периода в размере фактических затрат (подп. 3 п. 1 ст. 346.16 НК РФ); – расходы на приобретение ГСМ в полном размере уменьшают доходы отчетного периода в качестве материальных затрат (подп. 5 п. 1 ст. 346.16, подп. 5 п. 1 ст. 254 НК РФ). Специалисты Управления ФНС России по г. Москве в письме от 31.03.2006 № 18-11/3/25186 делают вывод, что при наличии оформленных согласно законодательству Российской Федерации документов, подтверждающих использование в производственных (служебных) целях данных автомобилей и их пробег до места назначения и обратно (договоры с поставщиками (покупателями, заказчиками), путевые листы, акты о показаниях спидометров и т.д.), а также документов, подтверждающих приобретение и оплату бензина и смазочных материалов, организация вправе учесть в составе расходов на содержание служебного транспорта затраты, связанные с приобретением горюче-смазочных материалов для этих автомобилей, в пределах норм, определенных в технической документации к транспортному средству. 15.4. КОМАНДИРОВОЧНЫЕ РАСХОДЫ Состав командировочных расходов, которые можно учесть при расчете единого налога, установлен подп. 13 п. 1 ст. 346.16 НК РФ. Формулировка этого подпункта полностью повторяет текст подп. 12 п. 1 ст. 264 НК РФ. Следовательно, состав командировочных расходов, учитываемых при общем режиме налогообложения и при расчете налога на прибыль, один и тот же. В него включаются: • проезд к месту командировки и обратно; • наем жилого помещения и оплата дополнительных услуг, оказываемых в гостиницах; • суточные (учитываются в пределах норм, утвержденных постановлением Правительства РФ от 08.02.2002 № 93); • оформление виз, паспортов, приглашений и иных аналогичных документов; • консульские, аэродромные сборы, сборы за право въезда и тому подобные платежи. Размеры суточных и предельных норм возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран установлены приказом Минфина России от 02.08.2004 № 64н. Для признания расходов при упрощенной системе налогообложения требуется выполнение тех же основных принципов, что и при включении расходов в налоговую базу по налогу на прибыль (п. 2 ст. 346.16 НК РФ). Расходы должны быть документально подтверждены, экономически обоснованны и направлены на получение дохода (п. 1 ст. 252 НК РФ). С 1 января 2009 года суточные учитываются в составе расходов полностью, без ограничений. Расходы на проезд и проживание учитываются при расчете единого налога полностью. Это не относится к расходам на посещение бара, ресторана, фитнес-центра при гостинице и другим аналогичным расходам, которые в целях налогообложения не учитываются. Если организация или предприниматель, применяющие упрощенную систему налогообложения, поручили купить билеты и забронировать номера в гостинице сторонней организации, то кроме суточных, расходов на проезд и проживание они оплачивают услуги посредника. Начиная с 01.01.2006 при расчете единого налога организации, применяющие УСН, могут учесть расходы на оплату услуг посредников (подп. 24 п. 1 ст. 236.16 НКРФ). 15.5. РАСХОДЫ НА АУДИТОРСКИЕ УСЛУГИ Согласно подп. 15 п. 1 ст. 346.16 НК РФ организации и предприниматели, применяющие УСН, имеют право уменьшить доходы на сумму оплаты аудиторских услуг. Согласно Федеральному закону от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» под аудиторской деятельностью понимается предпринимательская деятельность, которая включает: 1) независимую проверку бухгалтерской и финансовой отчетности организаций и предпринимателей; 2) оказание услуг, сопутствующих аудиту. В состав сопутствующих аудиту услуг включаются: • постановка, восстановление и ведение бухгалтерского учета; • составление финансовой (бухгалтерской) отчетности; • анализ финансово-хозяйственной деятельности организаций и предпринимателей; • бухгалтерское, налоговое, управленческое, правовое, экономическое и финансовое консультирование; • представительство в судебных и налоговых органах по налоговым и таможенным сборам; • оценка стоимости имущества, оценка предприятий как имущественного комплекса, а также предпринимательских рисков; • разработка и анализ инвестиционных проектов, составление бизнес-планов; • проведение маркетинговых исследований; • обучение специалистов в областях, связанных с аудиторской деятельностью. Аудиторская деятельность подлежит обязательному лицензированию. Поэтому учесть в составе расходов оплату сопутствующих услуг можно, только если они оказаны аудиторскими организациями или индивидуальными аудиторами, имеющими лицензию на осуществление аудиторской деятельности (письма Минфина России от 31.07.2003 № 04-02-05/3/61 и от 06.07.2005 № 03-11-04/2/15). 15.6. РАСХОДЫ НА БУХГАЛТЕРСКИЕ УСЛУГИ Хотя организации и предприниматели, применяющие УСН, могут не вести бухгалтерский учет, они должны учитывать основные средства и нематериальные активы по правилам бухгалтерского учета, а также отражать свои доходы и расходы в специальной книге доходов и расходов. Кроме того, они обязаны представлять в налоговые органы декларации по единому налогу. Поэтому без профессионального бухгалтера здесь обойтись сложно. Однако до 2006 г. эти организации и предприниматели не имели права учесть в составе расходов затраты на оплату бухгалтерских услуг, оказанных сторонней организацией (письма Минфина России от 31.07.2003 № 04-02-05/3/61 и от 22.11.2004 № 03-03-02-04/1/31), так как этот вид расходов не был поименован в ст. 346.16 НК РФ. В расходы, учитываемые при расчете единого налога, нельзя было включить и стоимость услуг, оказываемых частным бухгалтером на основании гражданско-правового договора. Чтобы обойти это ограничение, необходимо было заключить с бухгалтером трудовой договор. С 01.01.2006 расходы на бухгалтерские услуги учитываются при расчете единого налога в соответствии с изменениями, внесенными в подп. 15 п. 1 ст. 346.16 НК РФ. 15.7. ПОЧТОВЫЕ И ТЕЛЕГРАФНЫЕ РАСХОДЫ Плательщики единого налога могут уменьшить свои доходы на сумму почтовых, телефонных, телеграфных и других подобных услуг. Иными словами, налоговая база по единому налогу уменьшается на расходы организации по оплате услуг связи (подп. 18 п. 1 ст. 346.16 НК РФ). Услуга связи определяется как деятельность по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений (ст. 2 Федерального закона от 07.07.2003 № 126-ФЗ). Эти расходы принимаются к налоговому учету в том случае, если они экономически обоснованны, направлены на получение дохода и документально подтверждены. Основными документами, подтверждающими оказание услуг связи, являются: 1) договор на предоставление или оказание соответствующих услуг связи; 2) счета за предоставленные или оказанные услуги. Датой признания таких расходов является последняя из следующих дат (см. письмо Управления ФНС России по г. Москве от 17.06.2005 № 18-11/3/42465): 1) дата оплаты услуг связи; 2) дата счета на оплату фактически предоставленных (оказанных) услуг за соответствующий период времени. 15.8. РАСХОДЫ НА ИНТЕРНЕТ Всемирная сеть Интернет активно используется всеми участниками коммерческой деятельности. Переписка с контрагентами по электронной почте, проведение банковских платежей в системе «Банк-клиент» – все это происходит через электронные каналы связи. Расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и других аналогичных систем) в ст. 346.16 НК РФ не указаны. По мнению налоговых органов, так как перечень расходов является закрытым, поэтому при расчете единого налога учесть расходы на Интернет организация не вправе (письмо Управления ФНС России по г. Москве от 17.06.2005 № 18-11/3/42465). Однако специалисты Минфина России придерживаются прямо противоположной точки зрения. Они считают, что расходы по оплате доступа к Интернету и по обслуживанию адреса электронной почты относятся к расходам по оплате услуг связи (см. письмо Минфина России от 09.12.2004 № 03-03-02-04/1/78). Следовательно, эти расходы можно учесть при расчете единого налога. К мнению Минфина России прислушались и налоговые органы. В последних своих разъяснениях они признали право организаций, применяющих УСН, включать в состав расходов затраты на оплату любых услуг связи, в том числе спутниковой, факсимильной связи, электронной почты и через Интернет, а также на обслуживание адреса электронной почты (см. письма Минфина России от 27.03.2006 № 03-11-04/2/79, ФНС России от 12.12.2005 № 22-2-14/2223 и Управления ФНС России по г. Москве от 17.04.2006 № 18-12/3/30651, от 12.01.2006 № 18-03/3/994). Если организация подключается через выделенную линию, то она оплачивает услуги по подключению. Расходы на прокладку выделенной линии не учитываются в составе расходов, так как они не относятся к услугам связи (см. письмо Управления МНС России по г. Москве от 23.09.2003 № 21-09/52278). Однако это мнение является спорным. Услуга присоединения – это деятельность, которая направлена на удовлетворение потребностей операторов связи в организации взаимодействия сетей электросвязи, при которой становятся возможными установление соединения и передача информации между пользователями сетей электросвязи (ст. 2 Федерального закона от 07.07.2003 № 126-ФЗ). Поэтому некоторые специалисты настаивают на том, что услуги по подключению к Интернету необходимо учитывать в составе расходов как услуги связи (подп. 18 п. 1 ст. 346.16 НК РФ). Если же выход в сеть осуществляется через модем, то расходы на его приобретение можно включить в стоимость компьютера как основного средства, которая учитывается при расчете единого налога (ст. 346.16 НК РФ). Расходы в виде абонентской платы, перечисляемой на счет ООО за право сдачи бухгалтерской и налоговой отчетности в электронном виде через Интернет, могут быть учтены в составе расходов на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи на основании подп. 18 п. 1 ст. 346.16 НК РФ (письмо Минфина России от 02.04.2007 № 03-11-04/2/79). 15.9. РЕКЛАМНЫЕ РАСХОДЫ Налогоплательщики, применяющие упрощенную систему налогообложения и уплачивающие единый налог по ставке 15%, могут включить в состав расходов затраты рекламного характера (подп. 20 п. 1 ст. 346.16 НК РФ). В соответствии с п. 1 ст. 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» в целях данного Федерального закона под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. В частности, в качестве рекламных расходов можно рассматривать плату за распространение наружной рекламы (см. письмо Минфина России от 06.09.2005 № 03-11-04/2/64). Речь идет о тех ситуациях, когда организация размещает рекламу своей продукции или услуг на каком-либо объекте. В этом случае с собственником имущества, на котором будет размещена реклама, заключается договор о предоставлении площади под рекламную информацию. На основании этого договора рекламодатель может включить затраты в состав своих расходов, уменьшающих налоговую базу по единому налогу. В составе рекламных расходов организация может учесть затраты на изготовление и рассылку рекламных каталогов и бесплатных журналов, содержащих информацию об услугах, которые оказывает организация (письмо Минфина России от 01.11.2007 № 03-11-04/2/272, от 26.01.2006 № 03-11-04/2/19). Из норм абз. 2 п. 2 ст. 346.16 НК РФ следует, что расходы, указанные в подп. 20 п. 1 данной статьи, принимаются в порядке, предусмотренном ст. 264 НК РФ для исчисления налога на прибыль организаций (письмо Управления ФНС России по г. Москве от 03.07.2006 № 18-11/3/57652®). К расходам организаций на рекламу согласно п. 4 ст. 264 НК РФ относятся: – расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети; – расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов; – расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абз. 2—4 п. 4 ст. 264 НК РФ, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ. Следовательно, при расчете единого налога в полном размере могут быть учтены только рекламные расходы, указанные в абз. 2—4 п. 4 ст. 264 НК РФ. Все остальные расходы на рекламу, относящиеся к таковым согласно Закону о рекламе, учитываются для целей налогообложения в размере, не превышающем 1% выручки от реализации, определяемой на основании ст. 249 НК РФ (письмо Управления ФНС России по г. Москве от 12.10.2007 № 18-11/3/097867®). При этом при передаче товаров или иных материальных ценностей на рекламные цели датой признания расходов будет являться последняя из следующих дат: дата оплаты товаров (иных материальных ценностей) или дата списания приобретенных товаров (иных материальных ценностей) на рекламные цели. К прочим расходам, связанным с производством и реализацией, согласно подп. 28 п. 1 ст. 264 НК РФ относятся расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, с учетом положений п. 4 данной статьи. Исчерпывающий перечень расходов организации на рекламу, которые в целях главы 25 НК РФ включаются в состав прочих расходов, связанных с производством и (или) реализацией, в полном объеме приведен в абз. 2—4 п. 4 ст. 264 НК РФ. Расходы на создание фильма в нем не упомянуты. Такие расходы являются нормируемыми и признаются в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (письмо Минфина России от 28.10.2008 № 03-03-06/1/608). 15.10. НАЛОГИ И СБОРЫ Согласно подп. 22 п. 1 ст. 346.16 НК РФ организации, применяющие УСН, могут учесть в составе расходов суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах. По этой статье можно учесть только те налоги и сборы, от уплаты которых организации и предприниматели, применяющие УСН, не освобождены, например: государственную пошлину, транспортный налог, земельный и водный налоги, налог на добычу полезных ископаемых и т.д. (см. письма Минфина России от 06.09.2005 № 03-11-04/2/64 и Управления МНС России по г. Москве от 30.06.2003 № 21-14/42236). Сумма единого налога, который организация или предприниматель, применяющие УСН, перечисляют в бюджет, в состав расходов не включается (подп. 22 п. 1 ст. 346.16 НК РФ).

Среди них нет, например, сбора за негативное воздействие на окружающую среду, который установлен Порядком определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия, утвержденным постановлением Правительства РФ от 28.08.1992 № 632. Согласно Определению Конституционного Суда РФ от 10.12.2002 № 284-0 плата за загрязнение окружающей природной среды является неналоговым платежом. Поэтому учесть расходы на оплату этого сбора на основании подп. 22 п. 1 ст. 346.16 НК РФ налогоплательщик не вправе (см. письмо Минфина России от 09.07.2004 № 03-03-05/1/70). Кроме того, при расчете единого налога не учитываются налоги, уплаченные иностранным государствам в связи с внешнеэкономической деятельностью (письмо МНС России от 06.05.2004 № 22-1-14/818). По мнению налоговых органов, законодательство Российской Федерации о налогах и сборах предусматривает устранение двойного налогообложения только в отношении налога на прибыль организаций. Согласно ст. 311 НК РФ доходы, полученные российской организацией от источников за пределами Россииской Федерации, при налогообложении учитываются в полном объеме по правилам главы 25 НК РФ. Однако суммы налогов, которые уплачены иностранным государствам, можно зачесть в счет уплаты российского налога на прибыль. Для этого необходимо представить в налоговый орган документ, подтверждающий уплату налогов другому государству. Глава 26.2 НК РФ не содержит подобных норм об устранении двойного налогообложения. Поэтому доходы и расходы от внешнеэкономической деятельности учитываются в общем порядке, установленном ст. 346.15 и 346.16 НК РФ. При этом не имеет значения, где получены доходы – в России или за рубежом. Подпункт 22 п. 1 ст. 346.16 НК РФ предусматривает включение в состав расходов только налогов и сборов, уплаченных в соответствии с законодательством Российской Федерации. Следовательно, налоги, уплаченные иностранным государствам, не уменьшают доходы, полученные организацией или предпринимателем, применяющими УСН. Налоги, которые организация перечисляет за предыдущий год, в котором она применяла общий режим налогообложения, в состав расходов при упрощенной системе налогообложения также не включаются. 15.11. РАСХОДЫ НА ВЫПЛАТУ ПОСРЕДНИЧЕСКОГО ВОЗНАГРАЖДЕНИЯ До 2006 г. организации, применяющие УСН, не могли включить в состав своих расходов затраты на выплату посреднического вознаграждения (письмо Минфина России от 24.02.2004 № 04-02-05/2/7). Такая возможность им представилась после того, как Федеральным законом от 21.07.2005 № 101-ФЗ были внесены изменения в п. 1 ст. 346.16 НК РФ. Таким образом, с 1 января 2006 г. расходы на выплату комиссионных и агентских вознаграждений, а также вознаграждений по другим договорам уменьшают налоговую базу по единому налогу (подп. 24 п. 1 ст. 346.16 НК РФ). Организации, являющиеся принципалами, при применении упрощенной системы налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе уменьшить полученные доходы на расходы по уплате агентских вознаграждений (письмо Минфина России от 22.04.2009 № 03-11-09/145). 15.12. РАСХОДЫ НА ПОДГОТОВКУ И ПЕРЕПОДГОТОВКУ КАДРОВ Организации, уплачивающие единый налог по ставке 15%, при расчете единого налога могут учесть расходы на подготовку и переподготовку кадров (подп. 33 п. 1 ст. 346.16 НК РФ). Указанные расходы уменьшают налоговую базу по единому налогу в порядке, предусмотренном п. 3 ст. 264 НК РФ. С 1 января 2009 г. организации – плательщики налога на прибыль могут включить в состав прочих расходов не только затраты на профессиональную подготовку и переподготовку работников, но и расходы на обучение по основным и дополнительным профессиональным образовательным программам. Такие поправки были внесены в подп. 23 п. 1 ст. 264 НК РФ Федеральным законом от 22.07.2008 № 158-ФЗ. Следовательно, начиная 1 января 2009 г. организации могут: – включать в состав прочих расходов плату за обучение работников в средних и высших учебных заведениях, а также в аспирантуре и докторантуре; – направлять на профессиональную подготовку и переподготовку не только своих сотрудников, но и тех лиц, которые сотрудниками не являются, но готовы ими стать (потенциальные работники). Кроме того, изменились условия включения расходов на обучение, перечисленные в п. 3 ст. 264 НК РФ. Во-первых, обязательным условием для включения расходов на обучение, подготовку и переподготовку является наличие договора с образовательным учреждением. В то же время наличие государственной аккредитации теперь не является обязательным. Во-вторых, организации могут включать в состав прочих расходов плату за обучение, подготовку и переподготовку своих работников и потенциальных сотрудников. С потенциальными сотрудниками организация должна заключить договор и прописать в нем следующие условия. Не позднее трех месяцев после окончания указанного обучения, профессиональной подготовки и переподготовки, оплаченных налогоплательщиком, физическое лицо обязано заключить трудовой договор и отработать у налогоплательщика не менее одного года. Если организация оплатила обучение физического лица и заключила с ним трудовой договор, то она обязана хранить документы, подтверждающие расходы на обучение, в течение всего срока действия договора на обучение и одного года работы физического лица, но не менее четырех лет. Сумма платы за обучение, профессиональную подготовку или переподготовку включается в состав внереализационных доходов в случае, если: – по истечении трех месяцев после окончания обучения, профессиональной подготовки или переподготовки физическое лицо не заключило трудовой договор с организацией; – трудовой договор между физическим лицом и организацией был прекращен до истечения одного года с даты начала его действия, за исключением случаев прекращения трудового договора по обстоятельствам, не зависящим от воли сторон (ст. 83 ТК РФ). В случае когда с работником, получающим дополнительное к высшему образование, заключен трудовой договор, расходы организации – «упрощенца» на оплату услуг образовательного учреждения могут учитываться при расчете единого налога. Но только при наличии заключенного договора с образовательным учреждением, имеющим соответствующую лицензию (письмо Минфина России от 23.03.2009 № 03-11-06/2/48). Расходы на получение аттестата профессионального бухгалтера или аудитора складываются из двух частей: – оплаты стоимости обучения; – оплаты сбора за участие в квалификационном экзамене, по результатам которого выдается аттестат. Что касается платы за обучения, то она полностью учитывается при расчете единого налога в составе расходов на подготовку и переподготовку кадров. Сбор, который организация перечисляет за проведение квалификационного экзамена работника на счет аттестационной комиссии Института профессиональных бухгалтеров России (ИПБР), при расчете налоговой базы по единому налогу не учитывается. Налоговое законодательство запрещает учитывать при расчете налога на прибыль, а следовательно, и при расчете единого налога расходы организации, которые непосредственно не относятся к образовательному процессу (п. 3 ст. 264 НК РФ). Речь идет о следующих видах расходов: 1) на содержание образовательных учреждений или оказание им бесплатных услуг; 2) связанных с организацией развлечения, отдыха или лечения.

В связи с тем что перечень расходов, указанных в ст. 346.16 НК РФ, является закрытым и расходы на выплату суточных работнику, проходящему обучение, а также оплата его проживания по месту учебы в нем не поименованы, указанные расходы не учитываются налогоплательщиком при определении налоговой базы по налогу (письмо Минфина России от 23.03.2009 № 03-11-06/2/48). 15.13. ОТРИЦАТЕЛЬНАЯ КУРСОВАЯ РАЗНИЦА Налогоплательщики, применяющие упрощенную систему налогообложения, при определении налоговой базы по налогу на основании подп. 34 п. 1 ст. 346.16 НК РФ вправе уменьшать полученные доходы, в частности, на расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Банком России (письмо Минфина России от 19.03.2009 № 03-11-06/2/44). Имущество в виде валютных ценностей следует пересчитывать в рубли по официальному курсу, установленному Банком России, на дату перехода права собственности по операциям с указанным имуществом или на последний день отчетного (налогового) периода (письма Минфина России от 08.10.2009 № 03-11-06/2/205, от 14.05.2009 № 03-11-06/2/90, от 11.03.2009 № 03-11-06/2/36, от 29.01.2009 № 03-11-06/2/11, от 19.08.2008 № 03-11-04/2/120, от 06.05.2008 № 03-11-04/2/81, Управления ФНС России по г. Москве от 23.04.2007 № 18-11/3/037127, от 06.10.2006 № 18-12/88135). В случае продажи иностранной валюты возникают курсовые разницы. В том случае, если курс, по которому организация продает валюту, меньше официального курса, установленного ЦБ РФ, возникает отрицательная разница. Организация, применяющая УСН, может включить отрицательную курсовую разницу в состав расходов, учитываемых при расчете единого налога на основании подп. 34 п. 1. ст. 346.16 НКРФ. Пример ООО «Крот» применяет УСН с 01.01.2008. В качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов. Так как ООО «Крот» выплачивает дивиденды учредителям, оно продолжает вести бухгалтерский учет. 09.07.2008 на транзитный валютный счет ООО «Крот» поступила экспортная выручка в размере 100 000 долл. США. Банку было поручено продать 50% выручки. 10.07.2008 валюта была списана с транзитного валютного счета организации. 11.07.2008 валюта была продана по курсу 24,2 руб./долл. США. Вознаграждение банка составило 9000 руб. В этот же день оставшаяся часть валютной выручки была зачислена на текущий валютный счет. Курс Банка России составил: – на 09.07.2008 – 24,36 руб./долл. США; – на 10.07.2008 – 24,42 руб./долл. США; – на 11.07.2008 – 24,76 руб./долл. США. В бухгалтерском учете ООО «Крот» были сделаны такие проводки: 09.07.2008 Д 52-3 – К 62 – 2436 000 руб. (100 000 долл. США х 24,36 руб./ долл. США) – поступила выручка на транзитный валютный счет; в книге учета доходов и расходов отражаются доходы; 10.07.2008 Д 52-3 – К 91-1 – 6000 руб. (100 000 долл. США х (24,42 руб./ долл. США – 24,36 руб./ долл. США)) – отражена положительная курсовая разница по транзитному валютному счету на дату списания валютных средств; Д 57 – К 52-3 – 1 221 ООО руб. (50 ООО долл. США х 24,42 руб./ долл. США) – списана валюта для обязательной продажи; 11.07.2008 Д 51 – К 91-1 – 1 210 ООО руб. (50 000 долл. США х 24,2 руб./ долл. США) – зачислены на расчетный счет средства, полученные от продажи части экспортной выручки; Д91-2 – К51 – 9000 руб. – списано вознаграждение банка за продажу валюты; Д 91-2 – К 57 – 1 238 000 руб. (50 000 долл. США х 24,76 руб./ долл. США) – списана проданная валюта; Д 57 – К 91-1 – 17 000 руб. (50 000 долл. США х (24,76 руб./ долл. США – 24,42 руб./ долл. США) – отражена положительная курсовая разница, возникшая вследствие изменения курса валюты; Д 52-1 – К 52-3 – 1 238 000 руб. (50 000 долл. США х 24,76 руб./ долл. США) – зачислена на текущий валютный счет часть экспортной выручки; Д 52-3 – К 91-1 – 17 000 руб. (50 000 долл. США х (24,76 руб./ долл. США х 24,42 руб./ долл. США) – отражена положительная курсовая разница на дату списания валютных средств. Таким образом, в состав расходов ООО «Крот» включается оплата услуг банка по продаже иностранной валюты в размере 9000 руб., а в состав доходов – положительная курсовая разница в размере 40 000 руб. (6000 руб. + 17 000 руб. + 17 000 руб.). Отрицательную разницу, которая возникла между курсом продажи валюты и официальным курсом Банка России, в размере 28 000 руб. (1 238 000 руб. – 1 210 000 руб.) ООО «Крот» учитывает в составе своих расходов. 15.14. ВЫВОЗ МУСОРА С 1 января 2008 г. расходы на оплату услуг по вывозу крупногабаритного мусора и твердых бытовых отходов предусмотрены в закрытом перечне расходов (подп. 36 п. 1 ст. 346.16 НК РФ). Данные изменения вступили в силу с 1 января 2008 г. (п. 2 ст. 3 Федерального закона от 17.05.2007 № 85-ФЗ). До 2008 г. расходы на вывоз твердых бытовых отходов не были указаны в п. 1 ст. 346.16 НК РФ. Поэтому специалисты Минфина России и налоговые органы не разрешали налогоплательщикам их учитывать (см. письма Минфина России от 10.01.2006 № 03-11-04/2/1 и от 16.08.2005 № 03-11-04/2/49 и ФНС России от 24.02.2005 № 22-1-11/247®). Суды в этой ситуации занимали противоположную позицию, указывая в своих решениях, что затраты на вывоз твердых бытовых отходов могут учитываться как материальные расходы (см. постановления ФАС Уральского округа от 11.01.2007 № Ф09-11283/06-СЗ, Поволжского округа от 17.10.2006 № А65-2926/2006-СА2-9 и от 29.03.2006 № А65-25615/05-СА2-9, Северо-Западного округа от 29.07.2005 № А56-23975/04). |

|

||