|

||||

|

|

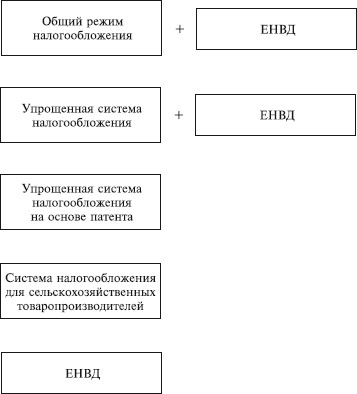

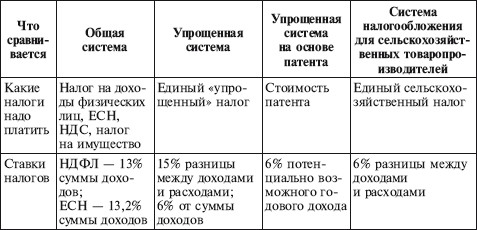

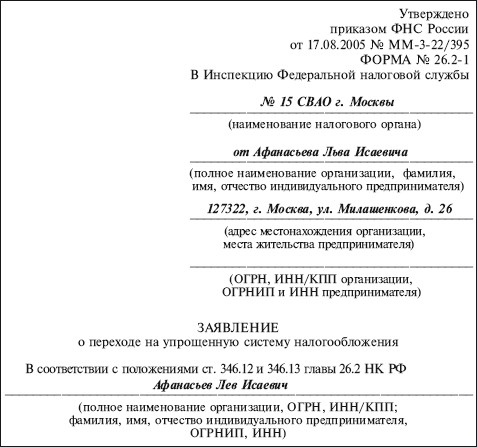

18. ПРИМЕНЕНИЕ УПРОЩЕННОЙ СИСТЕМЫ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ Гражданин, который решил заняться бизнесом, перед тем как зарегистрироваться в качестве индивидуального предпринимателя, должен решить, по какой системе он будет вести учет и платить налоги.  18.1. КАКУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ВЫБРАТЬ Налоговым законодательством предусмотрены общий и три специальных режима налогообложения. Кроме того, предприниматели, которые ведут несколько видов деятельности, могут одновременно использовать два режима налогообложения. Если предприниматель занимается одним из видов деятельности, которые перечислены в п. 2 ст. 346.26 НК РФ, в том регионе, где введен единый налог на вмененный доход, то независимо от его желания ему придется платить ЕНВД. Таким образом, спецрежим в виде уплаты ЕНВД не является добровольным и применяется в том случае, если предприниматель: • оказывает бытовые услуги; • оказывает ветеринарные услуги; • оказывает услуги по ремонту, техобслуживанию и мойке автотранспорта, а также по хранению автотранспортных средств на платных стоянках; • занимается розничной торговлей, в том числе стационарной (площадь торгового зала не должна превышать 150 кв. м), или разносной, развозной торговлей; • оказывает услуги общественного питания с залом площадью до 150 кв. м и без зала обслуживания; • оказывает автотранспортные услуги по перевозке пассажиров и грузов (количество используемых машин не должно превышать 20); • распространяет или размещает наружную рекламу с любым способом нанесения изображения – посредством электронных табло или с автоматической сменой изображения, на транспортных средствах; • оказывает услуги по временному размещению и проживанию; • передает в аренду стационарные торговые места, расположенные на рынках и в других местах торговли, не имеющих зала обслуживания. Поэтому предпринимателю необходимо заранее знать, подпадает ли его деятельность под уплату этого налога и какую сумму ЕНВД ему придется платить ежеквартально, не будет ли в этом случае его деятельность убыточной? Предприниматели, которые занимаются сельским хозяйством, могут выбрать один из трех режимов налогообложения: – общий; – упрощенную систему; – систему налогообложения для сельскохозяйственных товаропроизводителей . Сравним эти системы налогообложения (табл. 7). Таблица 7 Сравнение режимов налогообложения  Как видно из таблицы, наиболее выгодной является система налогообложения для сельскохозяйственных товаропроизводителей. Но использовать эту систему налогообложения могут лишь те сельхозпроизводители, у которых доход от реализации произведенной ими сельхозпродукции и выращенной рыбы составляет 70% и более в общем объеме доходов от реализации товаров, работ, услуг. Кроме того, перейти на уплату единого сельскохозяйственного налога (ЕСХН) не вправе предприниматели: – занимающиеся производством подакцизных товаров; – уплачивающие ЕНВД по одному из видов своей деятельности. Далее по степени привлекательности идет упрощенная система налогообложения. Однако использовать ее могут также не все предприниматели. Не имеют права переходить на эту систему налогообложения предприниматели: – занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных; – занимающиеся игорным бизнесом; – нотариусы, занимающиеся частной практикой; – являющиеся адвокатами, которые открыли собственный адвокатский кабинет; – переведенные на уплату ЕСХН; – имеющие штат наемных работников более 100 человек; – получающие выручку в размере более 20 млн руб. в год. В том случае, если предприниматель занимается несколькими видами деятельности, по одному из которых он уплачивает ЕНВД, по прочим видам он может платить налоги в общеустановленном порядке (общий режим налогообложения) или перейти на упрощенную систему налогообложения. Наиболее выгодной для предпринимателя является упрощенная система налогообложения на основе патента. Но приобрести патент могут не все предприниматели (см. раздел 19 «Упрощенная система налогообложения на основе патента»). Следует иметь в виду, что каждая система налогообложения имеет свои особенности, о которых предприниматель должен знать заранее. Только в этом случае его бизнес будет успешным. 18.2. КАК ПЕРЕЙТИ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ Если будущий предприниматель выбрал систему налогообложения, которую он будет использовать в своей деятельности, то платить налоги по этой системе он может сразу после государственной регистрации. Для этого необходимо одновременно с заявлением о государственной регистрации физического лица в качестве предпринимателя представить в налоговый орган заявление о переходе на специальный налоговый режим. Если предприниматель выбрал упрощенную систему налогообложения, то заявление о переходе составляется по форме № 26.2-1, утвержденной приказом ФНС России от 17.08.2005 № ММ-3-22/395.

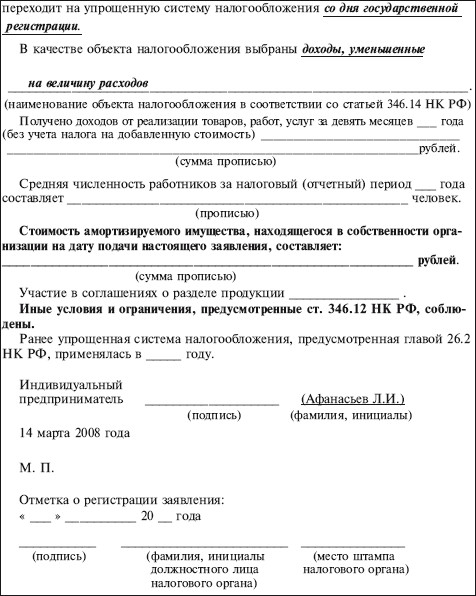

В заявлении указываются: • фамилия, имя и отчество индивидуального предпринимателя; • дата перехода на упрощенную систему налогообложения. Перейти на упрощенную систему налогообложения можно с начала календарного года. Следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять УСН. Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны по этой строке указать не конкретную дату, а вписать: «со дня государственной регистрации»; • объект налогообложения, выбранный налогоплательщиком. Это могут быть либо доходы, либо доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 НК РФ). Такую форму заявления могут использовать не только индивидуальные предприниматели, но и организации.   18.3. ПОРЯДОК УЧЕТА И ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ ПРЕДПРИНИМАТЕЛЕМ Упрощенная система налогообложения предусматривает, что предприниматель будет платить единый налог по результатам хозяйственной деятельности вместо целого ряда налогов. Единый налог заменяет: • налог на доходы физических лиц; • налог на добавленную стоимость; • налог на имущество физических лиц. В то же время налоги, от которых индивидуальные предприниматели не освобождены, они обязаны перечислять в бюджет, например государственную пошлину, транспортный налог, земельный налог, водный налог, налог на добычу полезных ископаемых и т.д. Кроме того, индивидуальные предприниматели, перешедшие на УСН, должны уплачивать страховые взносы во внебюджетные фонды за себя и за своих наемных работников. Единый налог предприниматель уплачивает так же, как и организации, применяющие УСН. Следовательно, порядок признания доходов и расходов в целях исчисления этого налога один и тот же для всех налогоплательщиков, применяющих УСН, вне зависимости от их статуса, в том числе по основным средствам и нематериальным активам. Эти вопросы мы уже рассматривали выше. Что касается НДС, то этот налог ему придется перечислять в бюджет при ввозе имущества на территорию Российской Федерации или при выполнении функций налогового агента. С выплат физическим лицам по трудовым договорам индивидуальный предприниматель должен удержать НДФЛ, начислить страховые взносы на обязательное и социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В случае болезни сотрудника ему выплачивается пособие по временной нетрудоспособности, а также другие социальные пособия, предусмотренные законодательством Российской Федерации. Все эти операции предприниматель осуществляет в том же порядке, что и организации – «упрощенцы». Индивидуальный предприниматель обязан представлять отчетность в органы статистики. Что касается ведения кассовых операций, то требования решения Совета директоров Банка России от 22.09.2003 № 40 в отличие от организаций на индивидуальных предпринимателей не распространяется. Поэтому вести кассовую книгу, составлять приходные и расходные кассовые ордера, а также утверждать лимит остатка наличных денежных средств в кассе ему не нужно. В то же время в момент оплаты товара наличными денежными средствами индивидуальный предприниматель, использующий упрощенную систему налогообложения, должен выдать покупателю кассовый чек, отпечатанный на ККТ (см. Федеральный закон от 22.05.2003 № 54-ФЗ). По каждому контрольно-кассовому аппарату необходимо вести журнал кассира-операциониста. 18.4. УПЛАТА СТРАХОВЫХ ВЗНОСОВ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, должны уплачивать за себя страховые взносы во внебюджетные фонды (подп. 2 п. 1 ст. 5 Закона № 212-ФЗ). Этот порядок распространяется также на других лиц: • адвокатов; • частных детективов; • нотариусов, занимающихся частной практикой; • главу и членов крестьянских (фермерских) хозяйств. В дальнейшем всех перечисленных лиц мы будет называть индивидуальными предпринимателями. Размер взносов рассчитывается исходя из стоимости страхового года. Стоимость страхового года – это сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному социальному страхованию в бюджет соответствующего внебюджетного фонда в течение одного финансового года (подп. 1 ст. 13 Закона № 212-ФЗ). Она рассчитывается как произведение минимального размера оплаты труда, установленного на начало года, и тарифа страховых вносов, увеличенного в 12 раз (табл. 8): Таблица 8 Тарифы страховых взносов для индивидуальных предпринимателей, адвокатов, нотариусов  Перечислять страховые взносы в ПФР, ФФОМС и ТФОМС индивидуальные предприниматели, адвокаты, нотариусы должны не позднее 31 декабря текущего календарного года (п. 2 ст. 16 Закона № 212-ФЗ) отдельными платежными поручениями. Отчет по страховым взносам индивидуальные предприниматели, адвокаты и нотариусы представляют в Пенсионный фонд РФ не позднее 1 марта года, следующего за отчетным (п. 5 ст. 16 Закона № 212-ФЗ). В случае прекращения деятельности индивидуальный предприниматель обязан отчитаться перед Пенсионным фондом РФ до дня подачи документов в регистрирующий орган. Адвокатам и нотариусам, которые утратили свой статус, для представления отчета в Пенсионный фонд отводится 12 рабочих дней. В течение 15 календарных дней после указанной даты бывшие адвокаты и нотариусы должны полностью рассчитаться с ПФР и ФОМС. Уплачиваются ли взносы, если предприниматель не ведет никакой деятельности? Величина страховых взносов во внебюджетные фонды не зависит от величины доходов предпринимателя. Поэтому страховые взносы во внебюджетные фонды должны платить все индивидуальные предприниматели, даже если они не имеют никаких доходов (письмо Минфина России от 26.01.2005 № 03-05-02-04/10). |

|

||