|

||||

|

|

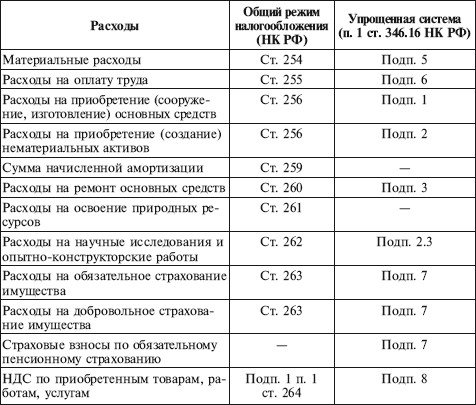

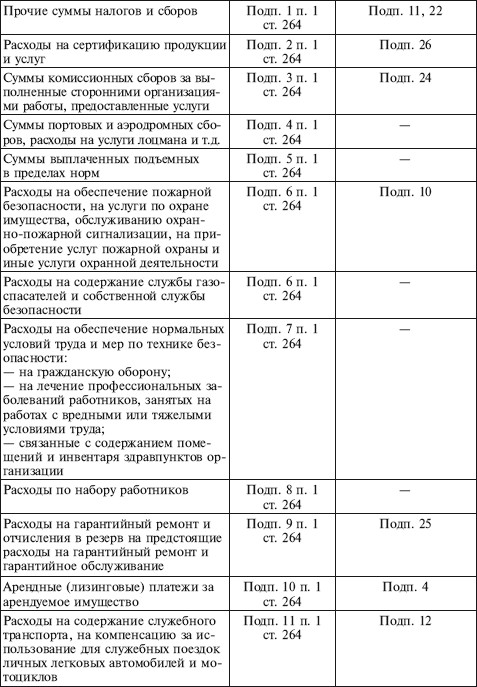

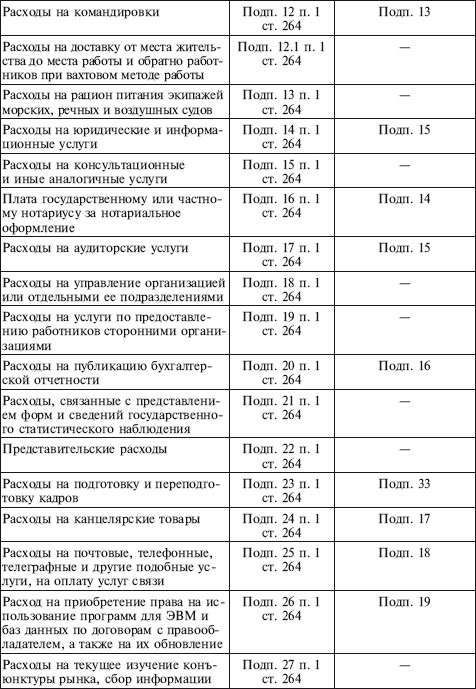

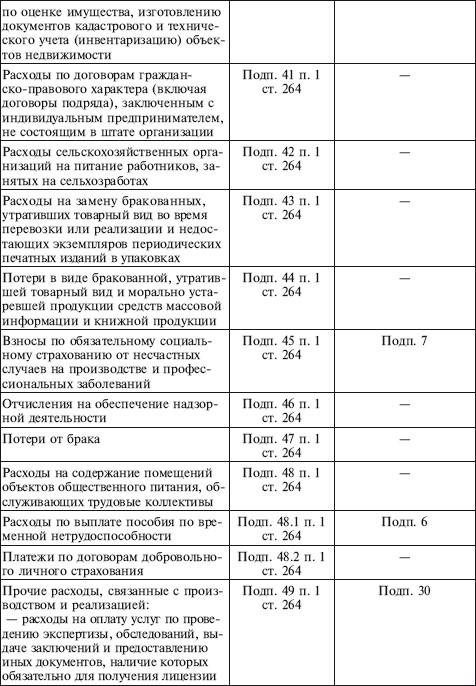

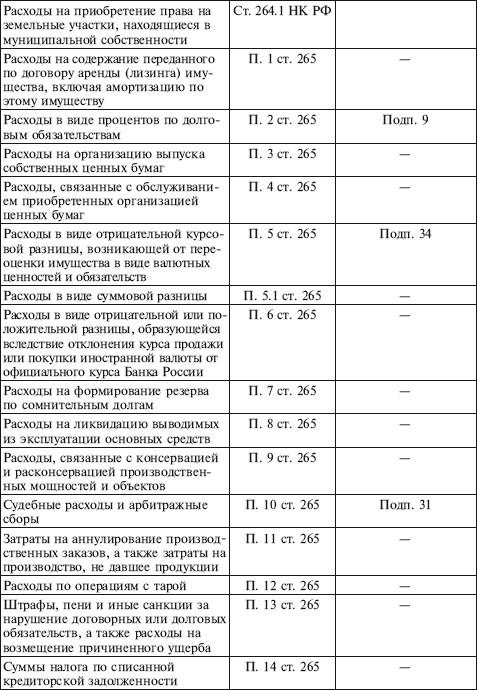

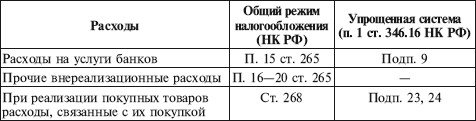

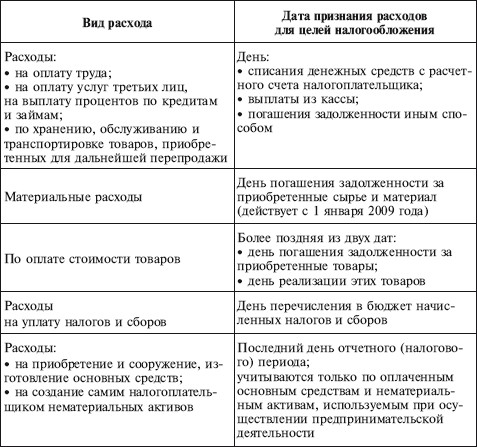

6. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ При упрощенной системе налогообложения организация может выбрать в качестве объекта налогообложения доходы или доходы, уменьшенные на величину расходов. Во втором случае в состав расходов она может включить только те из них, которые перечислены в п. 1 ст. 346.16 НК РФ. Иными словами, при этой системе установлен закрытый перечень расходов, учитываемых при расчете единого налога (табл. 3): Таблица 3 Сравнение расходов при общем режиме и упрощенной системе налогообложения        Федеральным законом от 17.05.2007 № 85-ФЗ расширен перечень расходов, которые «упрощенцы» могут включить в состав расходов при расчете единого налога. «Упрощенцы», использующие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», могут при расчете единого налога учесть следующие расходы: • на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Указанные затраты принимаются к учету с момента ввода в эксплуатацию достроенных, дооборудованных, реконструированных или модернизированных основных средств. В течение налогового периода капитальные вложения в основные средства принимаются к учету равными долями в последний день квартала; • на все виды обязательного страхования (подп.7 п. 1 ст. 346.16 НК РФ); • на хранение, обслуживание и транспортировку приобретенных товаров (подп. 23 п. 1 ст. 346.16 НК РФ); • на обслуживание контрольно-кассовой техники (подп. 35 п. 1 ст. 346.16 НК РФ); • на вывоз твердых бытовых отходов (подп. 36 п. 1 ст. 346.16 НК РФ). Кроме того, изменения в закрытый перечень расходов внесены Федеральным законом от 22.07.2008 № 155-ФЗ. 6.1. ДАТА ПРИЗНАНИЯ РАСХОДОВ При упрощенной системе налогообложения затраты налогоплательщика признаются только после их фактической оплаты. Под оплатой товаров, работ, услуг понимается прекращение обязательства покупателя перед продавцом (п. 2 ст. 346.17 НК РФ). Погасить свое обязательство покупатель может не только перечислением денежных средств на расчетный счет продавца или внесением наличных денег в кассу, но и путем зачета взаимных требований, передачи векселя третьего лица или внесения иного имущества в счет своих обязательств. Если в оплату за приобретенные товары, работы, услуги покупатель передает собственный вексель, то эти товары, работы, услуги считаются оплаченными только после погашения векселя. Расходы в данном случае учитываются в том размере, который зафиксирован в договоре, но не более суммы долгового обязательства, указанной в векселе. Если по условиям договора обязательство (требование) выражено в условных денежных единицах, то возникшие суммовые разницы в составе расходов не учитываются. Кроме того, определены особенности признания различных видов расходов (табл. 4). Таблица 4 Особенности признания различных видов расходов  6.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСХОДОВ Уменьшить полученные доходы на сумму произведенных расходов имеют право только те организации и предприниматели, которые выбрали в качестве объекта налогообложения доходы минус расходы. Однако оформлять первичные документы на произведенные расходы должны и налогоплательщики, уплачивающие единый налог с доходов. Дело в том, что в течение года может возникнуть ситуация, когда организации придется вернуться к общему режиму налогообложения. В этом случае ей следует рассчитывать налог на прибыль с начала того квартала, в котором было допущено превышение. Если отсутствуют первичные документы, подтверждающие факт того или иного расхода, то учесть его в целях налогообложения будет невозможно. Кроме того, по мнению специалистов Минфина России, по всем расходам организация должна оформлять первичные документы вне зависимости от объекта налогообложения (см. письмо Минфина России от 05.03.2005 № 03-03-02-04/1/5). Поэтому в случае отсутствия необходимых первичных документов налоговый орган может наложить штраф на налогоплательщика за нарушение правил ведения учета доходов и расходов, так как отсутствие таковых является грубым нарушением правил учета (п. 3 ст. 120 НК РФ). Если подобное нарушение допущено в течение только одного налогового периода, то сумма штрафа составит 5000 руб. (п. 1 ст. 120 НК РФ). Если первичные документы не оформляются и не сохраняются более чем за один год, то величина штрафа увеличится в 3 раза (п. 2 ст. 120 НК РФ). 6.3. ОПЛАТА ТОВАРОВ РАБОТНИКАМИ ОРГАНИЗАЦИИ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ Нередко в организации, применяющей упрощенную систему налогообложения, возникает ситуация, когда работник оплачивает приобретение товаров, работ, услуг для организации за счет собственных средств. В связи с этим возникает вопрос: в какой момент можно учесть такую оплату в составе расходов при расчете единого налога? Согласно ст. 346.17 НК РФ расходами признаются затраты после их фактической оплаты. В то же время в Налоговом кодексе РФ не объясняется, что следует понимать под «фактической оплатой». Налоговые органы считают, что товары, приобретенные за счет собственных средств работника, организация может учесть в составе расходов только после того, как полностью рассчитается с ним, так как до момента погашения задолженности перед работником фактической оплаты приобретенных товаров не произошло – организация не потратила деньги на покупку этих товаров. Однако позиция налоговых органов является весьма спорной. По мнению Конституционного Суда РФ, фактическая оплата означает, что организация реально понесла затраты на приобретение товаров (постановление от 20.02.2001 № 3-П). Оплатой признаются любые формы расчетов: бартер, зачет встречных обязательств и т.п. Работник, который фактически приобрел и оплатил товары, выступает от имени организации в качестве ее представителя. Этот факт служит основанием для того, чтобы документы на покупку товаров оформлялись на организацию, а не на работника. Отношения представительства регулируются Гражданским кодексом РФ. При совершении представителем сделки в интересах представляемой организации права и обязанности по этой сделке возникают непосредственно у представляемой организации (ст. 185 ГК РФ). Так как собственником приобретенных товаров становится именно организация, у нее возникает обязанность по оплате приобретенного товара. После того как работник рассчитается за приобретенные для нее товары, обязанность организации по оплате товаров считается исполненной. Это подтверждается документами об оплате, в которых указывается, что товар оплачен организацией, и не упоминается о собственных средствах работника. Таким образом, с точки зрения гражданского законодательства оплата материалов работником, выступающим в качестве представителя организации, приравнивается к оплате товаров непосредственно организацией. Дальнейшие расчеты между работником и организацией уже не связаны с приобретением и оплатой товаров. Поэтому организация имеет право учесть расходы на приобретение товаров, которые оплачены за счет собственных средств работника, сразу после их покупки. |

|

||