|

||||

|

|

7. ОСНОВНЫЕ СРЕДСТВА 7.1. БУХГАЛТЕРСКИЙ УЧЕТ Организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете). Это положение не касается основных средств, бухгалтерский учет которых ведется непрерывно: до перехода на упрощенную систему налогообложения, в период ее применения, после возврата к общему режиму налогообложения. Правила бухгалтерского учета основных средств предусматривают: – выполнение требований ПБУ 6/01; – составление первичных учетных документов по основным средствам; – ведение бухгалтерских регистров по учету основных средств. Кроме первоначальной стоимости основных средств и сумм начисленной амортизации, никакие другие показатели в бухгалтерском учете отражать не нужно. Поэтому и проводки методом двойной записи бухгалтерам этих предприятий делать не придется. Требования ПБУ 6/01 ПБУ 06/01 устанавливает правила формирования в бухгалтерском учете информации об основных средствах. По этим правилам предприятия, перешедшие на упрощенную систему налогообложения, в целях бухгалтерского учета должны: – формировать первоначальную стоимость основных средств; – устанавливать срок их полезного использования; – начислять амортизацию одним из четырех способов (кроме объектов, перечисленных в п. 17 ПБУ 6/01). По основным средствам, которые предприятие приобрело до перехода на УСН, сохраняется порядок бухгалтерского учета, который применялся в период использования общего режима налогообложения. Иными словами, бухгалтер продолжает ежемесячно начислять амортизацию исходя из первоначальной стоимости основного средства и установленного срока службы. Если основное средство было приобретено в период применения УСН, то начислять амортизацию в бухгалтерском учете предприятие будет с 1-го числа месяца, следующего за месяцем принятия этого объекта к учету (п. 21 ПБУ 6/01). Для этого необходимо установить срок полезного использования объекта, который определяется организацией самостоятельно на основании технической документации по объекту, в зависимости от ожидаемого срока его эксплуатации, исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этих основных средств. Кроме того, срок полезного использования объекта основных средств можно определить на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1. Способ, которым организация будет начислять амортизацию по соответствующей группе основных средств, должен быть закреплен в ее учетной политике. При этом первоначальная стоимость объекта и срок его полезного использования определяются в соответствии с ПБУ 6/01. При выбытии основного средства начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем списания основного средства с бухгалтерского учета. Доходные вложения в материальные ценности С 1 января 2006 г. в состав основных средств включаются объекты, которые приобретены организацией для передачи в аренду или по договору лизинга. Речь идет об активах, которые учитываются на счете 03 «Доходные вложения в материальные ценности». Это положение внесено в п. 4 ПБУ 6/01 приказом Минфина России от 12.12.2005 № 147н. Следовательно, с 2006 г. организации, применяющие УСН, должны вести бухгалтерский учет указанных объектов. Это относится ко всем доходным вложениям во внеоборотные активы вне зависимости от времени их приобретения. Возможно, что организация приобрела объект, предназначенный для передачи в аренду или по договору лизинга, до перехода на УСН, а в период применения специального режима она не вела бухгалтерский учет по этому имуществу. В данном случае организация должна отразить по дебету счета 03 «Доходные вложения в материальные ценности» первоначальную стоимость объекта, а по кредиту счета 02 «Амортизация основных средств» – сумму начисленной амортизации за весь период фактического использования этого объекта. Переоценка основных средств Согласно п. 15 ПБУ 6/01 предприятие может один раз в год проводить переоценку группы однородных объектов основных средств. Переоценка проводится по текущей стоимости, которую необходимо подтвердить документально. После проведения переоценки основного средства его первоначальная стоимость изменяется в сторону увеличения или уменьшения в зависимости от того, была произведена дооценка или уценка основного средства (п. 14 ПБУ 6/01). Сумма дооценки или уценки основного средства отражается только в бухгалтерском учете и не учитывается в составе доходов при определении налоговой базы по единому налогу (см. письмо Минфина России от 20.01.2006 № 03-11-04/2/9). Модернизация и реконструкция основных средств Предприятие, перешедшее на УСН, имеет право модернизировать или реконструировать основные средства. Если после проведенной модернизации или реконструкции срок полезного использования основного средства, его мощность, качество применения и другие показатели увеличиваются, то затраты на восстановление объекта увеличивают его первоначальную стоимость (п. 27 ПБУ 6/01). Таким образом, в бухгалтерском учете первоначальная стоимость основного средства может увеличиться в результате переоценки, модернизации или реконструкции. При этом необходимо иметь в виду следующее. Если остаточная стоимость всех основных средств и нематериальных активов предприятия по данным бухгалтерского учета превысит 100 млн руб., то предприятие потеряет право на применение упрощенной системы (п. 4 ст. 346.13 НК РФ). Величина остаточной стоимости проверяется на конец каждого квартала. При этом в расчет принимается остаточная стоимость только тех основных средств и нематериальных активов, которые включены в состав амортизируемого имущества. Напомним, что из состава амортизируемого имущества исключаются основные средства: • переданные по договорам в безвозмездное пользование; • переведенные по решению руководства организации на консервацию; • находящиеся по решению руководства на реконструкции и модернизации свыше 12 месяцев. Если обнаружится превышение установленного лимита, то предприятие автоматически переводится на обычную систему налогообложения с начала этого квартала. Активы стоимостью менее 20 000 руб. Активы, срок полезного использования которых превышает один год, а стоимость – менее 20 ООО руб., могут отражаться в бухгалтерском учете в составе материально-производственных запасов (МПЗ). Такой порядок установлен новой редакцией п. 5 ПБУ 6/01, которая действует с 01.01.2006 (см. приказ Минфина России от 12.12.2005 № 147н). Указанное положение распространяется только на те активы, которые приобретены после указанной даты. По активам, приобретенным до 2006 г. и включенным в состав основных средств, организация продолжает начислять амортизацию. Так как организации, применяющие УСН, освобождены от уплаты налога на имущество, то им все равно, как учитывать недорогие объекты – в составе основных средств или МПЗ. Тем не менее этим организациям можно посоветовать не следовать норме п. 5 ПБУ 6/01, учитывая следующее. Стоимость активов, которые приняты к бухгалтерскому учету в качестве МПЗ, включается в состав расходов текущего отчетного периода в момент передачи в использование, а сами активы списываются с бухгалтерского баланса. Безусловно, положительным моментом является тот факт, что стоимость этого актива можно списать единовременно, а не начислять амортизацию в течение всего срока полезного использования. Если организация включила актив в состав МПЗ в бухгалтерском учете, то следовательно, и в налоговом учете этот актив будет числиться в составе МПЗ. В результате ни в бухгалтерском, ни в налоговом учете организация не сможет учесть расходы на ремонт и модернизацию этого объекта. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина России от 09.06.2001 № 44н, не предусматривает возможности осуществлять ремонт и модернизацию МПЗ. Такие работы можно выполнять только по объектам основных средств. В закрытом перечне расходов, который приведен в ст. 346.17 НК РФ, не указаны расходы на ремонт и модернизацию МПЗ. Следовательно, подобные расходы не учитываются при расчете единого налога по ставке 15%. Возможно, что организации придется вернуться на общий режим налогообложения и платить налог на имущество со стоимости недорогих объектов. Чтобы подстраховаться и уменьшить такие платежи, она может использовать при начислении амортизации по этим объектам способ уменьшаемого остатка с применением коэффициента ускорения 3. Первичные документы по учету основных средств Все хозяйственные операции, осуществляемые организацией, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. При ведении бухгалтерского учета основных средств необходимо использовать унифицированные формы, утвержденные постановлением Госкомстата России от 21.01.2003 № 7. Поступление основных средств в организацию оформляется актом, составленным по формам № ОС-1 «Акт о приемке-передаче объектов основных средств», № ОС– 1а «Акт о приемке-передаче здания (сооружения)» или № ОС-16 «Акт о приемке-передаче групп объектов основных средств (кроме зданий, сооружений)». Для учета объектов основных средств предназначены инвентарные карточки (формы № ОС-6 и ОС-6а). Малые предприятия могут использовать форму № ОС-66 «Инвентарная книга учета объектов основных средств». В этих формах указываются первоначальная стоимость основного средства, срок его полезного использования, а также сумма начисленной амортизации. Внутренние перемещения основных средств оформляются накладной по форме № ОС-2, а передача отремонтированных, реконструированных и модернизированных объектов основных средств – по форме № ОС-3. При выбытии основных средств бухгалтер должен оформить акт о списании по форме: • № ОС-4 – при списании одного объекта основных средств, кроме автотранспортных; • № ОС-4а – при списании автотранспортных средств; • № ОС-4б – при списании группы объектов основных средств. На основании первичных документов по учету основных средств составляются бухгалтерские регистры. Унифицированных форм этих регистров нет. Поэтому бухгалтеры составляют журналы-ордера или специальные ведомости как вручную, так и с помощью компьютера. 7.2. НАЛОГОВЫЙ УЧЕТ Расходы на приобретение (сооружение, изготовление) основных средств учитывают при расчете единого налога только те организации, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Состав основных средств С 1 января 2006 г. в состав основных средств в целях расчета единого налога включаются только те объекты, которые относятся к амортизируемому имуществу в соответствии с главой 25 НК РФ (п. 4 ст. 346.16 НК РФ). Эта норма была внесена в ст. 346.16 НК РФ Федеральным законом от 21.07.2005 № 101-ФЗ. Напомним, что амортизируемым имуществом в целях главы 25 НК РФ признается имущество, которое: – принадлежит налогоплательщику на праве собственности; – используется им для извлечения дохода; – списывается в состав расходов путем начисления амортизации; – имеет срок полезного использования свыше 12 месяцев. Стоимостный критерий, по которому объекты относятся к основным средствам, с 1 января 2008 г. составляет 20 000 руб. Такая поправка внесена в п. 1 ст. 257 НК РФ Федеральным законом от 24.07.2007 № 216-ФЗ. До указанной даты в состав основных средств включались объекты, стоимость которых превышала 10 000 руб. Расходы по приобретению имущества, которое не относится к амортизируемому, можно включить в состав материальных расходов при условии, если они упомянуты в ст. 254 НК РФ. Следовательно, объекты основных средств стоимостью менее 20 000 руб. организация может списать в качестве материальных затрат (письмо Минфина России от 22.09.2005 № 03-11-04/2/83). Кроме того, в соответствии с изменениями, внесенными в п. 1 ст. 256 НК РФ Федеральным законом от 06.06.2005 № 58-ФЗ, в состав амортизируемого имущества включаются капитальные вложения в арендованные основные средства в форме неотделимых улучшений, которые были произведены арендатором с разрешения арендодателя. Следовательно, с 1 января 2006 г. организация, применяющая УСН, может учесть подобные расходы при расчете единого налога. Расходы на приобретение земельного участка С 2006 г. организации, применяющие УСН, включают в состав основных средств только те объекты, которые являются амортизируемым имуществом. Земля и объекты природопользования (вода, недра и другие природные ресурсы) к амортизируемому имуществу не относятся, хотя и являются основными средствами (п. 2 ст. 256 НК РФ). Следовательно, с 1 января 2006 г. расходы на приобретение этих объектов не учитываются при расчете единого налога (письма Минфина России от 15.04.2009 № 03-11-06/2/65, от 31.01.2008 № 03-11-04/3/36).).

Затраты на приобретение имущества, которое не является амортизируемым, налоговое законодательство рекомендует включать в состав материальных расходов (подп. 3 п. 1 ст. 254 НК РФ). При этом возникает вопрос: может ли организация, применяющая УСН, включить затраты на приобретение земельного участка в состав материальных расходов? Специалисты Минфина России на этот вопрос дают отрицательный ответ (письмо Минфина России от 31.10.2008 № 03-11-04/3/36). Указанные организации ведут учет основных средств в соответствии с законодательством Российской Федерации о бухгалтерском учете. Согласно п. 5 ПБУ 6/01 земельные участки включаются в состав основных средств. Поэтому расходы на их приобретение необходимо списывать на основании подп. 6 п. 1 ст. 346.16 НК РФ. Если земельный участок был приобретен для дальнейшей реализации, он должен учитываться в составе товаров (п. 3 ст. 38 НК РФ). Значит, на его стоимость можно уменьшить доходы при расчете единого налога при применении УСН. Причем должны выполняться следующие условия: – участок должен быть оплачен поставщику; – участок должен быть реализован покупателю. Такие правила установлены подп. 23 п. 1 ст. 346.16 и подп. 2 п. 2 ст. 346.17 НКРФ. Довольно часто организации – «упрощенцы» приобретают в собственность земельные участки для строительства на них коттеджей для последующей их реализации. При реализации коттеджей без выделения стоимости земельного участка, расходы, связанные с приобретением земельного участка и не учтенные в составе затрат, учитываются при формировании стоимости реализуемых коттеджей. Если же земельный участок после завершения строительства коттеджей и их реализации выделен в отдельный объект сделки купли-продажи, то его стоимость для целей налогообложения прибыли будет учитываться как стоимость реализованных товаров по правилам ст. 268 НК РФ (письмо Минфина России от 28.05.2008 №19-11/051076). Расходы на строительство основных средств До 2006 г. под расходами на приобретение основных средств подразумевали только расходы на покупку уже готового объекта. Организации, применяющие УСН, были не вправе уменьшить свои налогооблагаемые доходы на расходы по строительству основных средств, а также на приобретение и достройку объектов незавершенного строительства (письма Минфина России от 19.04.2004 № 04-02-05/2/15 и МНС России от 07.05.2004 № 22-1-14/853). Такая ситуация была крайне невыгодна налогоплательщикам. Ведь если организация зарегистрировала и ввела в эксплуатацию объект недвижимости после того, как перешела на УСН, то отнести к расходам затраты, связанные со строительством этого объекта, она не могла (письмо Минфина России от 13.09.2004 № 03-03-02-05/3). Арбитражные суды не всегда поддерживали официальную позицию (постановления ФАС Северо-Западного округа от 08.09.2005 по делу № А42-561/2005-26 и от 11.07.2005 по делу № А56-27187/04). Более того, в постановлении от 23.11.2005 № 11406/05 Президиум ВАС РФ прямо заявил, что статус налогоплательщика как собственника основного средства не зависит от того, по каким основаниям основное средство было приобретено. Соответственно расходы, понесенные налогоплательщиком в связи с приобретением статуса собственника, должны учитываться единообразно. В противном случае налогоплательщик, изготовивший объект основных средств для собственных нужд самостоятельно, ставится в неравное положение по сравнению с налогоплательщиком, который приобрел основное средство на основании договора купли-продажи. А это противоречит принципу равенства налогообложения. С 01.01.2006 в связи с изменениями, внесенными в подп. 1 п. 1 ст. 346.16 НК РФ Федеральным законом от 21.07.2005 № 101-ФЗ, при расчете единого налога учитываются расходы не только на покупку, но и на сооружение или изготовление основных средств. Если материалы используются непосредственно при выполнении строительных работ на объекте основных средств и работники непосредственно связаны с выполнением этих работ, стоимость таких материалов и расходы на оплату труда работников включаются в первоначальную стоимость объекта основных средств (письмо Минфина России от 15.04.2009 № 03-11-06/2/65). Определение момента приобретения основного средства Расходы на приобретение, сооружение (изготовление) основных средств учитываются при расчете единого налога по-разному в зависимости от периода приобретения – до перехода на УСН или после перехода на этот спецрежим. Чтобы определить, когда же налогоплательщик приобрел объект, необходимо установить момент перехода права собственности на это основное средство. Напомним, что моментом приобретения основного средства считается дата перехода права собственности на этот объект, которая определяется в соответствии с договором купли-продажи. Это может быть либо день отгрузки, либо день оплаты. Рассмотрим первый вариант. В договоре указано, что право собственности переходит к покупателю после отгрузки основного средства. В этом случае считается, что основное средство приобретено до перехода на УСН, затраты на его покупку списываются равномерно в период применения УСН в зависимости от срока его службы.

Кроме того, обязательным условием признания в целях налогообложения расходов на приобретение основных средств является их ввод в эксплуатацию. Если налогоплательщик не ввел объект основных средств в эксплуатацию, то расходы на приобретение этого объекта не могут быть учтены при расчете единого налога (письмо Минфина России от 22.07.2008 № 03-11-04/2/110). Другой вариант – в договоре указано, что право собственности на основное средство переходит к покупателю только после его полной оплаты, значит, объект приобретен уже после перехода на УСН. Поэтому все расходы на приобретение основного средства можно учесть при расчете единого налога равными долями по кварталам в течение одного года. Пример ООО «Золушка» перешло на упрощенную систему налогообложения с 01.01.2009. В качестве объекта налогообложения оно признает доходы, уменьшенные на величину расходов. В ноябре 2009 г. организация получила от поставщика производственное оборудование, которое было оплачено лишь в апреле 2009 г. Вариант 1 По договору купли-продажи право собственности на этот объект переходит после его отгрузки. Следовательно, организация включила объект в состав основных средств в ноябре 2009 г. как в бухгалтерском, так и налоговом учете. На момент перехода на УСН бухгалтер ООО «Золушка» определит остаточную стоимость оборудования по данным налогового учета. Вариант 2 По договору купли-продажи право собственности на этот объект переходит после его оплаты. Следовательно, организация включила объект в состав основных средств в бухгалтерском учете только в апреле 2010 г. Затраты на приобретение этого объекта организация может учесть при расчете единого налога в 2010 г. Если в договоре нет указания о том, когда право собственности переходит к покупателю или же при покупке основного средства договор купли-продажи не заключался, то в силу вступают положения Гражданского кодекса РФ, согласно которым право собственности на товары переходит в момент отгрузки товара, передачи работ, услуг (ст. 223, 224 ГК РФ). Расходы на приобретение (сооружение) объектов недвижимости В случае приобретения или строительства объекта недвижимости право собственности на него необходимо зарегистрировать в установленном порядке. Согласно изменениям, внесенным в п. 2 ст. 223 ГК РФ, право собственности на недвижимое имущество переходит к новому владельцу только после государственной регистрации (ст. 1 Федерального закона от 30.12.2004 № 217-ФЗ). До 2006 г. налоговики настаивали на том, что организации, применяющие УСН, могут включить в состав расходов стоимость приобретенного и оплаченного объекта недвижимости только после того, как будет получено свидетельство о регистрации права собственности на него. Федеральным законом от 21.07.2005 № 101-ФЗ в главу 26.2 НК РФ внесено специальное положение в отношении основных средств, права на которые подлежат государственной регистрации. С 01.01.2006 затраты на приобретение (сооружение, изготовление) объектов недвижимости учитываются в расходах с момента подачи документов на государственную регистрацию при условии, что этот факт подтвержден документально. При подаче документов на государственную регистрацию прав собственности на объекты недвижимости регистрирующий орган выдает расписку о том, что указанные документы он принял. С даты, которая указана в расписке, организация может включать в состав расходов первоначальную стоимость объекта недвижимости. Определение периода отражения расходов на приобретение или строительство основных средств Расходы на сооружение (изготовление) основных средств принимаются к налоговому учету только после того, как будут выполнены все условия, а именно: – основное средство введено в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ); – все расходы на изготовление (сооружение) основных средств оплачены (подп. 4 п. 2 ст. 346.17 НК РФ); – по объектам недвижимости документы поданы на государственную регистрацию (п. 3 ст. 346.16 НК РФ). В случае если эти условия выполняются в разные отчетные (налоговые) периоды, то стоимость основного средства учитывается в расходах того отчетного периода, в котором организация выполнила последнее из необходимых условий (см. письмо Минфина России от 18.10.2005 № 03-11-02/52). Если организация выполнила все необходимые условия до 01.01.2006 в период применения упрощенной системы налогообложения, то учесть расходы при расчете единого налога нельзя (см. письмо Минфина России от 16.12.2005 № 03-11-04/2/155). В случае когда стоимость основного средства организация оплачивает в рассрочку, она может включить в расходы ту часть стоимости, которая уже оплачена. Пример ЗАО «Камелот» применяет упрощенную систему налогообложения с 01.01.2006. В 2005 г. оно строило здание склада хозяйственным способом. Все расходы по строительству оплачены. Вариант 1 В декабре 2005 г. организация подала документы на государственную регистрацию прав собственности на объект недвижимости. В этом же месяце здание было введено в эксплуатацию. Таким образом, все условия, необходимые для признания расходов, были выполнены в 2005 г. Так как до 2006 г. расходы на строительство основных средств не учитывались при расчете единого налога, эта организация не вправе учесть расходы на строительство здания склада ни в 2005, ни в 2006 г. Вариант 2 Организация подала документы на государственную регистрацию прав собственности на объект недвижимости в декабре 2005 г., а в эксплуатацию объект был введен в январе 2006 г. Или наоборот. В этом случае организация может учесть расходы на строительство объекта при расчете единого налога за 2006 г. Такой же порядок учета расходов на строительство здания будет и в том случае, если в январе 2006 г. организация и ввела объект в эксплуатацию, и подала документы на государственную регистрацию. На наш взгляд, позиция Минфина России в отношении основных средств, которые были построены организациями, применяющими УСН, до 2006 г., является спорной. Дело в том, что на основании подп. 1 п. 3 ст. 346.16 НК РФ затраты на строительство основных средств включаются в расходы с момента их ввода в эксплуатацию. Никаких ограничений на включение этих затрат в состав расходов в следующем налоговом периоде глава 26.2 НК РФ не устанавливает. Единственное условие – в течение налогового периода расходы принимаются за отчетные периоды равными долями. Кроме того, порядок учета расходов на приобретение (сооружение, изготовление) основных средств зависит от того, какой режим налогообложения применяет налогоплательщик в период строительства основного средства. Пример Изменим условия предыдущего примера. Предположим, что ЗАО «Камелот» применяет упрощенную систему налогообложения с 01.01.2006. А в 2005 г. организация платила налоги в общеустановленном порядке. Вариант 1 В декабре 2005 г. организация подала документы на государственную регистрацию прав собственности на объект недвижимости. В этом же месяце здание было введено в эксплуатацию. Таким образом, все условия, необходимые для признания расходов, были выполнены в 2005 г. В этом случае организация формирует в бухгалтерском и налоговом учете первоначальную стоимость построенного объекта. На дату перехода на УСН она определяет остаточную стоимость этого основного средства и включает ее в состав расходов при расчете единого налога равными долями в течение 10 лет. Вариант 2 Организация подала документы на государственную регистрацию прав собственности на объект недвижимости в декабре 2005 г., а в эксплуатацию здание было введено в январе 2006 г. или наоборот. В этом случае организация может учесть расходы на строительство объекта при расчете единого налога за 2006 г. Такой же порядок учета расходов на строительство здания будет и в том случае, если в январе 2006 г. организация и ввела объект в эксплуатацию и подала документы на государственную регистрацию. 7.3. ПОРЯДОК УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПРИОБРЕТЕННЫХ ДО ПЕРЕХОДА НА УСН Вести учет основных средств в целях налогообложения придется предприятиям, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Если же объектом налогообложения организация выбрала доходы, то учет основных средств в целях налогообложения не ведется. Выручка от реализации основных средств у такой организации учитывается в составе доходов и облагается по ставке 6%. Как определить остаточную стоимость На момент перехода на упрощенную систему налогообложения предприятие должно определить остаточную стоимость всех основных средств. Речь идет обо всех основных средствах, право собственности на которые уже перешло к предприятию, даже если объект основных средств не был введен в эксплуатацию. Например, право собственности на основное средство перешло к предприятию в декабре 2008 г., а введено в эксплуатацию оно было в январе 2009 г. Если предприятие переходит на упрощенную систему налогообложения с 01.01.2009, считается, что объект был приобретен до перехода на УСН.

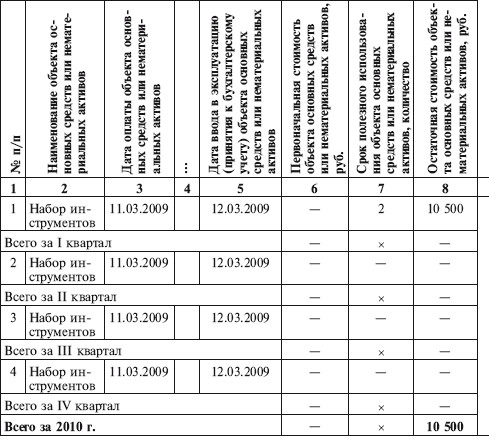

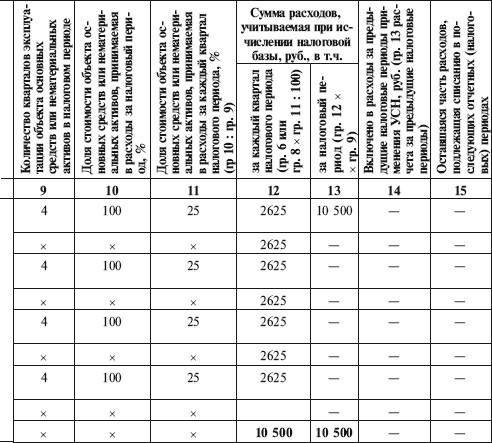

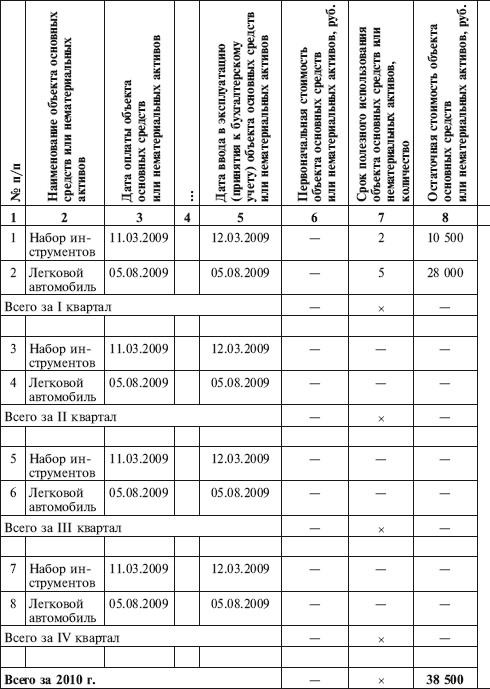

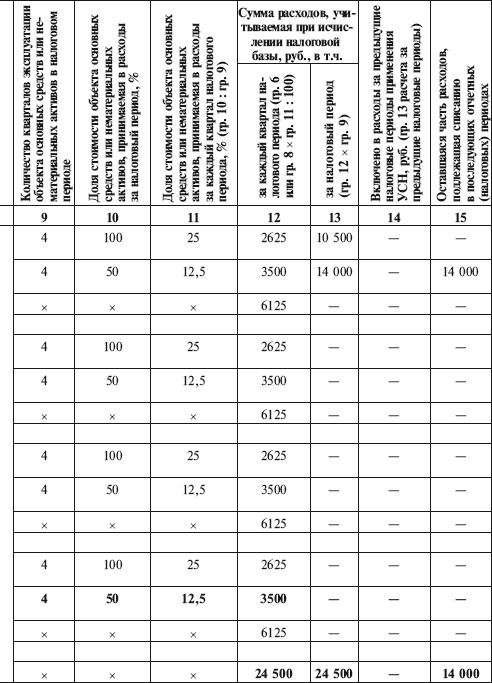

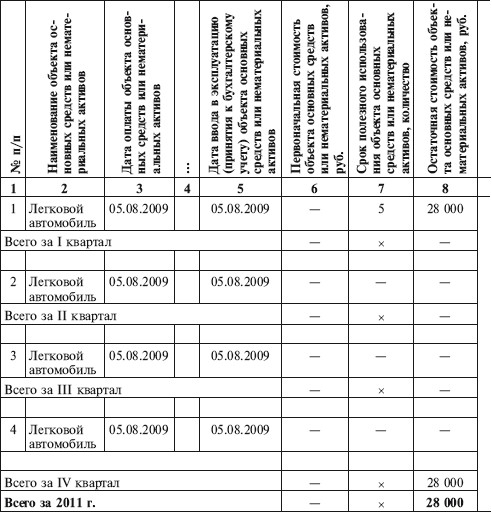

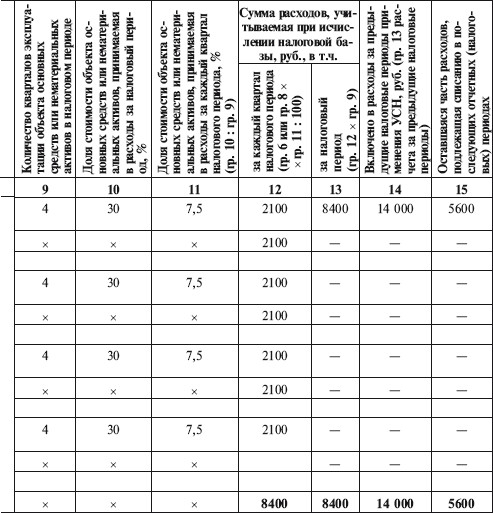

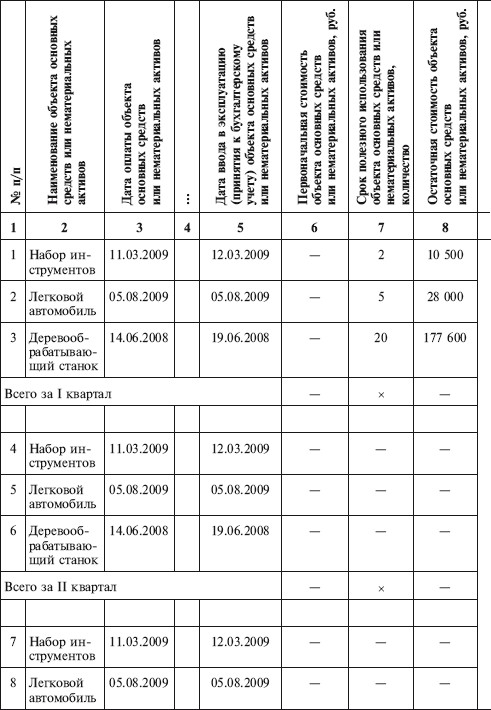

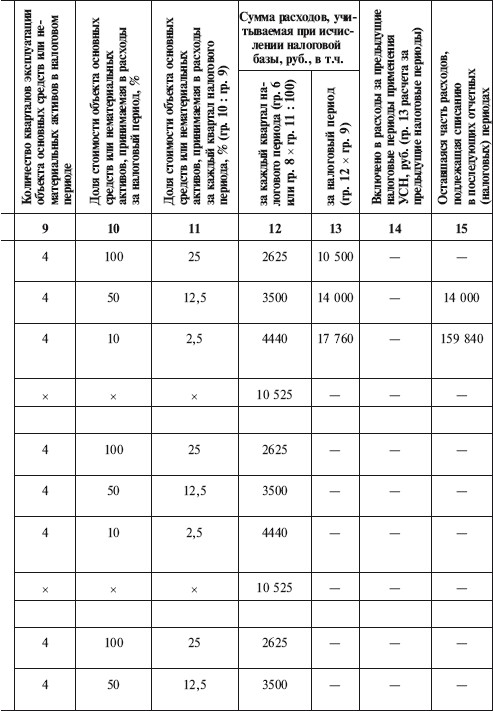

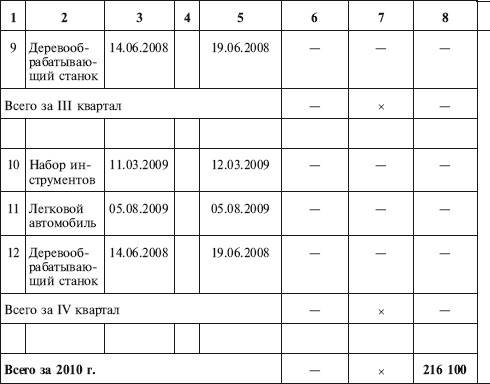

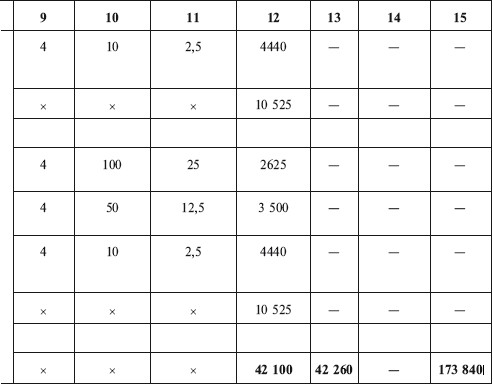

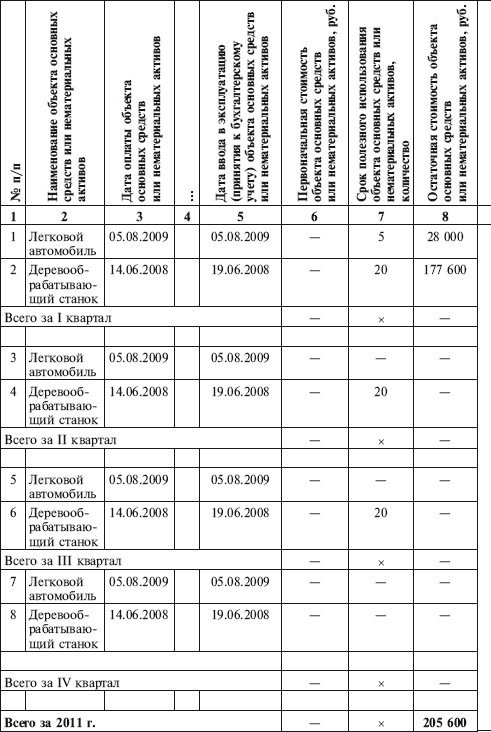

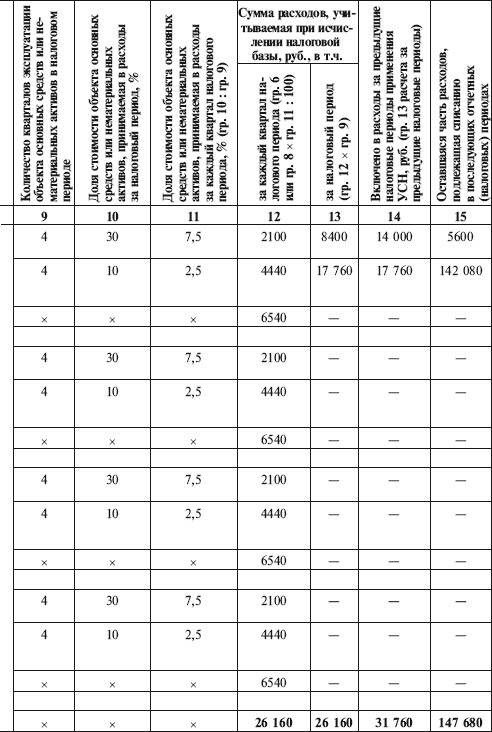

Включение в расходы остаточной стоимости основных средств Остаточную стоимость по данным налогового учета организация может учесть в расходах в зависимости от срока полезного использования объектов. Напомним, что срок полезного использования определяется на основании Классификации основных средств, включаемых в амортизационные группы (п. 3 ст. 346.25 НК РФ). Если же имущество не указано в этой Классификации, то организация должна установить его срок службы самостоятельно. При этом следует учитывать технические условия и рекомендации предприятия-изготовителя. Если срок службы основного средства не превышает трех лет, то его стоимость списывается на расходы в течение одного года применения упрощенной системы налогообложения. Остаточная стоимость основного средства распределяется равными долями по отчетным (налоговым) периодам (п. 3 ст. 346.16 НК РФ). Пример В 2009 г. ООО «Правда» платило налоги в общеустановленном порядке, амортизация по основным средствам начислялась линейным способом. С 01.01.2010 ООО «Правда» перешло на упрощенную систему налогообложения. Единый налог организация уплачивает с разницы между доходами и расходами. В марте 2009 г. организация приобрела инструменты для деревообрабатывающего станка. Первоначальная стоимость инструментов по данным как бухгалтерского, так и налогового учета составила 16 800 руб. Согласно Классификации основных средств инструменты относятся к первой амортизационной группе (код ОКОФ 14 2894000) со сроком полезного использования от 1 года до 2 лет. Установленный срок полезного использования инструментов – 24 месяца (2 года). Сумма ежемесячной амортизации составляет 700 руб. (16 800 руб. : 24 мес). За 2009 г. в налоговом учете была начислена амортизация в размере 6300 руб. (700 руб. ? 9 мес). Остаточная стоимость инструмента на 01.01.2010 составила 10 500 руб. (16 800 руб. – 6300 руб.). Так как срок службы инструмента не превышает трех лет, его остаточная стоимость включается в состав расходов в течение одного года. Ежеквартально необходимо включать в расходы 2625 руб. (10 500 руб. : 4). Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г. В бухгалтерском учете ООО «Правда» будет продолжать начислять амортизацию по 700 руб. в месяц по март 2010 г. включительно. Если основное средство служит от 3 лет 1 месяца до 15 лет, то его остаточная стоимость списывается на расходы в течение трех лет применения упрощенной системы налогообложения. Причем в первый год включается в расходы 50% его стоимости, во второй – 30%, в третий – 20%. Расходы учитываются равными долями поквартально. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год   Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год   Пример В августе 2009 г. ООО «Правда» приобрело легковой автомобиль и сразу стало его использовать. Первоначально стоимость этого основного средства по данным как бухгалтерского, так и налогового учета составила 300 ООО руб. Согласно Классификации основных средств легковой автомобиль относится к третьей амортизационной группе (код ОКОФ 15 3410010) со сроком полезного использования от 3 до 5 лет. Установленный срок полезного использования легкового автомобиля – 60 месяцев (5 лет). Сумма ежемесячной амортизации составила 500 руб. (30 000 руб. : 60 мес). За период с сентября по декабрь 2009 г. была начислена амортизация в размере 2000 руб. (500 руб. ? 4 мес). Остаточная стоимость легкового автомобиля на 01.01.2009 составила 28 000 руб. (30 000 руб. – 2000 руб.). Срок службы легкового автомобиля превышает 3 года. Поэтому его оставшуюся стоимость необходимо списать на расходы в течение трех лет: • в 2010 г. – 14 000 руб. (28 000 руб. ? 50%). Ежеквартально включать в расходы 2100 руб. (8400 руб. : 4); • в 2011 г. – 8400 руб. (28 000 руб. ? 30%). Ежеквартально включать в расходы 2100 руб. (8400 руб. : 4); • в 2012 г. – 5600 руб. (28 000 руб. ? 20%). Ежеквартально включать в расходы 1400 руб. (5600 руб. : 4). Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г. В бухгалтерском учете ООО «Правда» будет начислять амортизацию по автомобилю в прежнем порядке – по 500 руб. в месяц по август 2014 г. включительно. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год   Стоимость основных средств, срок службы которых превышает 15 лет, включается в расходы равными долями в течение 10 лет (п. 3 ст. 346.16 НК РФ). Пример В июне 2008 г. организация приобрела деревообрабатывающий станок. Его первоначальная стоимость по данным как бухгалтерского, так и налогового учета составила 192 ООО руб. Согласно Классификации основных средств деревообрабатывающий станок относится к седьмой амортизационной группе (код ОКОФ 14 2922645) со сроком полезного использования от 15 до 20 лет. Установленный срок полезного использования – 240 месяцев (20 лет). Сумма ежемесячной амортизации составляет 800 руб. (192 000 руб. : 240 мес). За 2008—2009 гг. амортизация была начислена в размере 14 400 руб. (800 руб. ? 18 мес). Остаточная стоимость станка на 01.01.2010 составила 177 600 руб. (192 000 руб. – 14 400 руб.). Так как срок службы станка превышает 15 лет, его остаточная стоимость включается в состав расходов в течение 10 лет. Ежеквартально в расходы необходимо включать 4440 руб. (177 600 руб. : 10 лет : 4). В бухгалтерском учете бухгалтер ООО «Правда» будет продолжать начислять амортизацию по 800 руб. в месяц. Запись в книгу учета доходов и расходов бухгалтер ООО «Правда» должен сделать 31 марта, 30 июня, 30 сентября и 31 декабря 2010 г. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2010 год   В 2011 г. в книге учета доходов и расходов будут сделаны следующие записи: Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2011 год   Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за 2011 год   Учет основных средств, приобретенных до 01.01.2002 К сожалению, организация, применяющая упрощенную систему налогообложения, может включить в расходы остаточную стоимость не всех старых основных средств. Напомним, что с 01.01.2002 была введена в действие глава 25 «Налог на прибыль организаций» НК РФ. С этого момента все организации начали вести налоговый учет. Для этого по основным средствам, которые числились у организации на 01.01.2002, они определяли срок их полезного использования в соответствии с Классификацией основных средств. В связи с тем что до 2002 г. срок полезного использования основных средств определялся по Единым нормам, утвержденным постановлением Совмина СССР от 22.10.1990 № 1072, период фактической эксплуатации некоторых основных средств на 01.01.2002 оказался больше срока их полезного использования по новому Классификатору. Такие основные средства нужно было объединить в отдельную амортизационную группу в оценке по остаточной стоимости. Срок списания этой стоимости организации должны были определить самостоятельно, но он не должен был быть менее семи лет (п. 1 ст. 322 НК РФ). При обычной системе налогообложения сумма амортизации, начисленная по этим основным средствам, уменьшает налогооблагаемую прибыль. А после перехода на УСН остаточную стоимость таких объектов списывать в расходы предприятия нельзя. Позиция налоговиков по этому вопросу изложена в письме МНС России от 15.09.2003 № 22-1-14/2021-АЖ397. «Досписать» остаточную стоимость указанных основных средств можно только после возврата к общему режиму налогообложения. Учет основных средств, полученных безвозмездно Рассмотрим такую ситуацию. В то время, когда организация использовала общий режим налогообложения, учредитель передал ей безвозмездно основное средство. Бухгалтер отразил в учете рыночную стоимость полученного объекта и начислил на нее налог на прибыль (п. 8 ст. 250 НК РФ). К сожалению, после того как организация перешла на упрощенную систему налогообложения, уменьшить доходы на стоимость безвозмездно полученного основного средства она не вправе. Это связано с тем, что при УСН в составе расходов учитываются затраты на приобретение основных средств (ст. 346.16 НК РФ). А при безвозмездном получении основных средств организация не понесла никаких расходов. Кроме того, организация не может учесть в составе расходов и затраты прошлого года, связанные с доставкой основного средства и доведением его до состояния, в котором оно пригодно для использования, так как глава 26.2 НК РФ не предусматривает возможность частичного учета стоимости основного средства. Учет основных средств, полученных при реорганизации в форме выделения Реорганизация предприятий может проводиться в форме слияния, присоединения, разделения, выделения и преобразования. При выделении вместо одной организации образуется одна или несколько новых организаций. Реорганизованная организация не прекращает свою деятельность, а передает часть своих прав и обязательств выделившимся из нее организациям. При реорганизации в форме выделения права и обязательства реорганизованных организаций переходят к вновь созданным организациям на основании разделительного баланса (ст. 58 ГК РФ). Помимо данных бухгалтерского учета организации-правопреемнику понадобятся и данные налогового учета реорганизуемого предприятия. Никаких правил в оформлении этих данных Налоговым кодексом РФ не установлено. Единственное требование к содержанию данных налогового учета такое: организация-правопреемник должна правильно рассчитать налоги за то время, которое осталось до окончания налогового периода. Остаточная стоимость основных средств в целях налогового учета рассчитывается в виде разницы между ценой приобретения (сооружения, изготовления) и суммой амортизации, начисленной по правилам главы 25 НК РФ. Предположим, что организация-правопреемник, возникшая в результате выделения, перешла на УСН с момента постановки на учет в налоговых органах. Возникает вопрос: может ли организация, созданная в результате выделения, учесть в составе расходов при расчете единого налога остаточную стоимость основных средств, полученных от реорганизуемого предприятия? Такой возможности у вновь созданной организации, по мнению специалистов Минфина России, нет (письмо Минфина России от 13.04.2007 № 03-11-02/107). Дело в том, что при УСН расходами признаются затраты налогоплательщика только после их фактической оплаты (п. 2 ст. 317 НК РФ). Расходы на приобретение, сооружение, изготовление основных средств учитываются только по оплаченным основным средствам, которые организация, применяющая УСН, использует для осуществления предпринимательской деятельности (подп. 4 п. 2 ст. 346.17 НК РФ). Организация, которая создана в результате реорганизации путем выделения, получает основные средства от реорганизованной организации и никаких расходов на их приобретение не несет. Поэтому учесть в составе расходов при расчете единого налога остаточную стоимость этих основных средств, как считают специалисты главного финансового ведомства, вновь созданная организация не может. Продажа основных средств У предприятия может возникнуть необходимость продать основное средство еще до того, как его стоимость будет полностью включена в расходы. Налоговый кодекс РФ не уточняет, можно ли после продажи такого объекта уменьшить доходы предприятия на его стоимость, но и не запрещает это делать. Однако, по мнению налоговых органов, учесть при расчете единого налога остаточную стоимость основного средства после его продажи нельзя. Такую позицию занимают как специалисты финансового ведомства (см. письмо Минфина России от 04.03.2005 № 03-03-02-04/1/54), так и налоговики (см. письма МНС России от 09.02.2004 № 22-1-15/200 и от 07.05.2004 № 22-1-14/849). Эта часть расходов просто пропадает. Поэтому организации, применяющей упрощенную систему налогообложения, очень невыгодно продавать основные средства, остаточная стоимость которых еще не включена в расходы. Пример ООО «Правда» продало в апреле 2010 г. деревообрабатывающий станок и инструмент к нему. Доходы от его продажи составили 180 ООО руб. Остаточная стоимость станка по данным налогового учета составила на момент продажи 173 160 руб. (177 600 руб. – 4440 руб.), а остаточная стоимость инструмента – 7875 руб. (10 500 руб. – – 2625). Всего – 181 035 руб. (173 160 руб. + 7875 руб.). Уменьшить доходы от продажи инструмента и деревообрабатывающего станка на эту сумму нельзя. А для включения остаточной стоимости станка и инструмента в состав расходов последующих периодов нет никаких экономических обоснований. Значит, эта сумма нигде больше не учитывается. Возврат к общему режиму налогообложения После того как предприятие возвратилось с УСН на общую систему налогообложения, бухгалтеру необходимо отразить в налоговом учете остаточную стоимость основных средств (п. 3 ст. 346.25 НК РФ). До 2006 г. она определялась исходя из первоначальной стоимости объекта и суммы амортизации, рассчитанной по правилам главы 25 НК РФ за все время применения упрощенной системы налогообложения. С 01.01.2006 вступили в силу поправки, внесенные в ст. 346.25 НК РФ Федеральным законом от 21.07.2005 № 101-ФЗ. Согласно этим поправкам при переходе на общий или другой режим налогообложения (кроме ЕНВД) организация должна определить остаточную стоимость в налоговом учете только по тем объектам, по которым затраты на приобретение (сооружение или изготовление) включены в состав расходов не полностью. Порядок расчета будет такой. Остаточную стоимость основного средства, которая была установлена на дату перехода на УСН, необходимо уменьшить на сумму, которая была включена в состав расходов при расчете единого налога в период применения упрощенной системы налогообложения. Пример С 01.07.2010 ООО «Правда» утратило право на применение УСН. На эту дату у предприятия осталось только одно основное средство – компьютер. Его остаточная стоимость на 01.01.2010 составляла 28 ООО руб. За время применения упрощенной системы налогообложения в составе расходов была учтена часть стоимости компьютера в размере 7000 руб. В целях расчета налога на прибыль бухгалтеру необходимо определить остаточную стоимость основных средств на дату перехода на общую систему налогообложения, т.е. на 01.07.2010. Она составит 21 000 руб. (28 000 руб. – 7000 руб.). 7.4. ПРИОБРЕТЕНИЕ (СТРОИТЕЛЬСТВО) ОСНОВНОГО СРЕДСТВА ПОСЛЕ ПЕРЕХОДА НА УСН Условия включения в состав расходов затрат на приобретение основных средств Затраты на приобретение основных средств включаются в состав расходов при одновременном выполнении трех условий: 1) расходы на приобретение основных средств экономически обоснованы и документально подтверждены (п. 2 ст. 346.16 НК РФ); 2) основные средства введены в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ); 3) стоимость основных средств оплачена поставщику (п. 2 ст. 346.17 НК РФ). Организации, применяющие упрощенную систему налогообложения, могут учесть в составе расходов затраты на приобретение основных средств, которые были оплачены за счет непогашенного банковского кредита. Причем сделать это можно в момент ввода в эксплуатацию указанных объектов (письмо Минфина России от 15.06.2004 № 03-02-05/1/51). Организация, применяющая УСН, может приобрести основное средство на условиях рассрочки платежа. До 01.01.2008 официальные органы придерживались мнения, что в этом случае расходы на приобретение объекта можно учесть при расчете единого налога только после того, как основное средство будет полностью оплачено (см. письма Управления МНС России по г. Москве от 05.05.2004 № 21-09/30191 и Минфина России от 25.05.2007 № 03-11-04/2/140, от 05.06.2007 № 03-11-04/2/159, от 04.04.2007 № 03-11-04/2/89 и от 03.04.2007 № 03-11-04/2/85). Однако судебная практика не поддерживала данную позицию. В частности, в постановлениях ФАС Северо-Западного округа от 12.04.2006 по делу № А56-33097/2005, от 14.04.2006 по делу № А56-33095/2005, Тринадцатого арбитражного апелляционного суда от 20.11.2006 по делу № А56-26147/2006 указано, что организация при исчислении налога, уплачиваемого при применении УСН, вправе отнести к расходам затраты на частичную оплату приобретенных основных средств. Аналогичная позиция была изложена в письме Минфина России от 26.06.2006 № 03-11-04/2/129. С 01.01.2008 расходы на приобретение (сооружение, изготовление) основных средств следует учитывать в последнее число отчетного (налогового) периода в размере уплаченных сумм. Такие изменения были внесены в подп. An. 2 ст. 346.17 НК РФ Федеральным законом от 17.05.2007 № 85-ФЗ. Причем указанная норма распространяется на правоотношения, возникшие с 01.01.2007 (п. 2 ст. 3 Федерального закона № 85-ФЗ). В связи этим сумму, уплаченную продавцу основного средства в 2007 г., организация может учесть в составе расходов при представлении налоговой декларации за 2007 г. в 2008 г. (абз. 2 п. 1 ст. 346.23 НК РФ). В некоторых случаях, когда отсутствует факт оплаты основных средств, организация не вправе включить в состав расходов стоимость полученных основных средств. Речь идет о тех объектах, которые: • поступили в организацию безвозмездно (по договору дарения); • получены в порядке правопреемства в результате присоединения другой организации (письмо Минфина России от 06.05.2004 № 04-02-05/137) или в результате выделения нового юридического лица (письмо Минфина России от 05.04.2005 № 03-03-01-04/1/166); • получены от учредителей в качестве взноса в уставный капитал (письма Минфина России от 11.04.2007 № 03-11-04/2/99, Управления МНС России по г. Москве от 21.12.2004 № 21-09/83474, от 29.08.2003 № 21-09/47130).

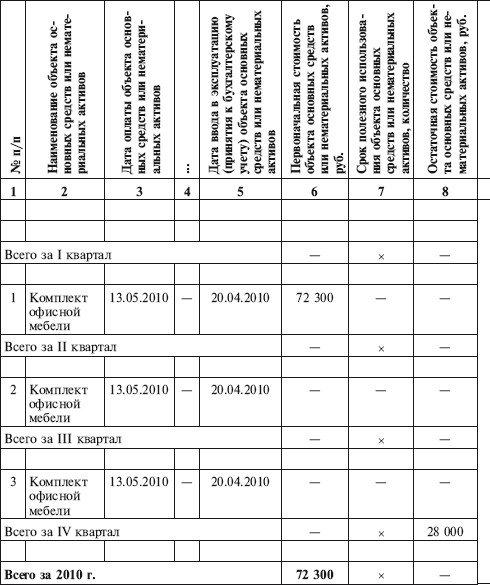

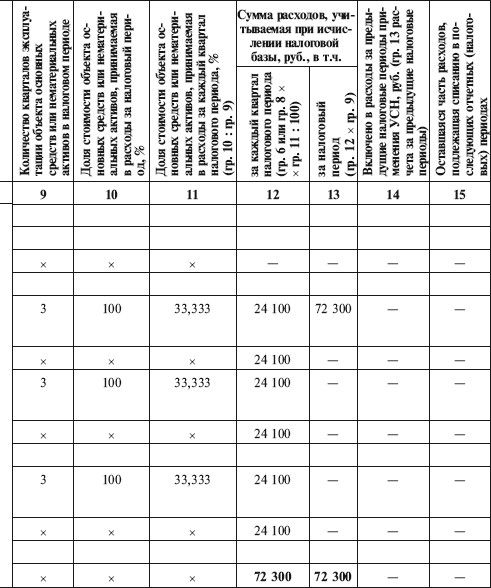

Сопутствующие расходы, формирующие первоначальную стоимость основных средств (расходы на доставку, монтаж и т.д.), полученных безвозмездно или в качестве вклада в уставный капитал (имущество), следует учитывать в составе расходов на приобретение основных средств (абз. 6 подп. 3 п. 3 ст. 346.16 НК РФ, п. 9, 10 и 12 ПБУ 6/01). Что касается договора мены, то стоимость основных средств, полученных на основании этого договора, можно включить в состав расходов. Дело в том, что к договору мены применяются правила договора купли-продажи (п. 2 ст. 567 ГК РФ). Разница заключается лишь в том, что расчет между продавцом и покупателем производится неденежными средствами. Однако положения главы 26.2 НК РФ не ограничивают налогоплательщиков при выборе формы оплаты. Состав расходов на приобретение основных средств Главой 26.2 НК РФ не определено, какие затраты можно отнести к расходам на приобретение основных средств. В подп. 1 п. 1 ст. 346.16 НК РФ указаны только «расходы на приобретение» основных средств. В этой связи у налогоплательщиков возникает вопрос: как определять состав расходов на приобретение основных средств – по правилам бухгалтерского или налогового учета? На наш взгляд, первоначальная стоимость основных средств определяется по данным бухгалтерского учета. Это значит, что в состав расходов на приобретение основных средств организация может включить: – денежные средства, уплаченные поставщику; – расходы на информационные и консультационные услуги, связанные с приобретением основных средств; – сборы за государственную регистрацию; – расходы на доставку объекта и приведение его в состояние, пригодное для использования; – невозмещаемые налоги; – вознаграждения, уплачиваемые посредническим организациям; – проценты по заемным средствам, которые использовались на приобретение основных средств; – таможенные платежи, уплаченные организацией при ввозе основного средства из-за границы. Такая позиция изложена в письмах Минфина России от 04.11.2004 № 03-03-02-04/1/44 и от 08.06.2005 № 03-03-02-04/1/140, в которых утверждается, что организации, применяющие УСН, ведут учет основных средств в соответствии с порядком, предусмотренным законодательством Российской Федерации о бухгалтерском учете. Аналогичная точка зрения высказана в письме Минфина России от 13.10.2004 № 03-06-06-03/18, согласно которой состав и оценка основных средств для определения расходов на их приобретение, учитываемых для целей исчисления единого налога, определяются налогоплательщиками в соответствии с п. 8 ПБУ 6/01. Кроме того, в главе 26.2 НК РФ прямо указано, как определять первоначальную стоимость в целях налогообложения в том случае, если организация применяет УСН с момента постановки на учет в налоговом органе. Стоимость основных средств определяется в порядке, установленном законодательством Российской Федерации о бухгалтерском учете (п. 3 ст. 346.16 НК РФ). По правилам налогового учета в состав расходов на приобретение основных средств не включаются: – сумма «входного» НДС (п. 1 ст. 257 НК РФ); – проценты по займам, полученные на покупку объекта основных средств (подп. 2 п. 1 ст. 265 НК РФ); – расходы на уплату государственной пошлины за регистрацию права собственности на объект недвижимости (подп. 1 п. 1 ст. 264 НК РФ). Следовательно, порядок формирования первоначальной стоимости основных средств в целях расчета единого налога зависит от того, как учитываются подобные расходы. «Входной» НДС При покупке основного средства организация-покупатель оплачивает его стоимость с учетом налога на добавленную стоимость. Однако возместить из бюджета сумму «входного» НДС предприятие, применяющее упрощенную систему налогообложения, не может. Эта сумма НДС, фактически перечисленного поставщикам, по правилам бухгалтерского учета включается в состав расходов на приобретение основного средства. Специалисты Минфина России считают, что «входной» НДС включается в стоимость приобретаемых основных средств и списывается в расходы на основании подп. 1 п. 1 ст. 346.16 НК РФ (письма Минфина России от 04.11.2004 № 03-03-02-04/144 и от 04.10.2005 № 03-11-04/2/94). НДС по работам капитального строительства и товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ объекта основных средств, который введен в эксплуатацию в период применения УСН, вычету не подлежит. Сумма налога включается в стоимость товаров (работ, услуг), формирующих первоначальную стоимость объекта строительства. Об этом говорится в письме Минфина России от 12.11.2008 № 03-11-04/2/167. Плата за регистрацию прав собственности на объект недвижимости Так как госпошлина является федеральным налогом, то организации, применяющие общий режим налогообложения, учитывают ее в составе прочих расходов, связанных с производством и реализацией, на основании подп. 1 п. 1 ст. 264 НК РФ (письмо Минфина России от 30.06.2005 № 03-03-04/2/14). Напомним, что в состав госпошлины включаются: – платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами; – платежи за предоставление информации о зарегистрированных правах; – оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости. Эти платежи относятся к прочим расходам, связанным с производством и реализацией, в соответствии с подп. 40 п. 1 ст. 264 НК РФ. По мнению специалистов Минфина России, регистрационные сборы, государственные пошлины и другие аналогичные платежи, которые произведены в связи с приобретением объекта недвижимости, относятся к фактическим затратам на приобретение, сооружение и изготовление основных средств. Поэтому указанные расходы включаются в первоначальную стоимость объекта недвижимости (письмо Минфина России от 13.10.2004 № 03-06-06-03/18). Приобретение объектов лизинга Лизинг, по сути, является одной из форм предоставления имущества во временное возмездное пользование, т.е. в аренду. Лизинговые сделки заключаются с участием трех сторон: лизингодателя, лизингополучателя и продавца. Предприятие, которое нуждается в основных средствах (будущий лизингополучатель), подбирает поставщика. Затем для приобретения этого имущества обращается к лизинговой компании с просьбой о ее участии в сделке. Лизинговая компания (будущий лизингодатель) за счет собственных средств покупает основное средство, выбранное будущим лизингополучателем, и передает его по договору лизинга. По окончании срока действия договора основное средство либо возвращается лизингодателю, либо переходит в собственность к лизингополучателю. Это зависит от конкретных условий договора лизинга. В течение всего действия договора лизинга предмет лизинга остается в собственности лизинговой компании. Учет у лизингодателя Основные средства, которые предназначены исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование в целях получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности лизингодателя в составе доходных вложений в материальные ценности (п. 5 ПБУ 6/01 «Учет основных средств»). Объекты, предназначенные для передачи в лизинг или в аренду, организации учитывают на счете 03 «Доходные вложения в материальные ценности» (Инструкция по применению Плана счетов бухгалтерского учета…, утвержденная приказом Минфина России от 31.10.2000 № 94н). Поэтому у организаций-лизингодателей, применяющих УСН, возникает вопрос: могут ли они включить в состав расходов стоимость объектов, предназначенных для передачи в лизинг, на основании подп. 1 п. 1 ст. 346.16 НК РФ? По мнению специалистов Минфина России, организация-лизингодатель при передаче основного средства лизингополучателю не может включить стоимость объектов лизинга в состав расходов по этому основанию (письмо Минфина России от 25.10.2006 № 03-11-04/2/223). Кроме того, организации-лизингодатели не имеют права включить стоимость этих объектов в состав материальных расходов на основании п. 3 ст. 346.16 НК РФ (письмо Минфина РФ от 08.02.2007 № 03-11-04/2/31). Это связано с тем, что приобретение объектов лизинга для организации является расходами капитального характера и не соответствует критериям, приведенным в ст. 254 НК РФ. Организация-лизингодатель может включить в состав расходов затраты на приобретение объекта лизинга, но только в том случае, если по окончании договора лизинга право собственности на предмет лизинга перейдет от лизингодателя к лизингополучателю. В том отчетном периоде, когда право собственности будет передано новому владельцу, стоимость предмета лизинга включается в состав расходов, учитываемых при расчете единого налога, на основании подп. 23 п. 1 ст. 346.16 НК РФ. То есть как стоимость товаров, приобретенных для перепродажи. Специалисты Минфина России установили еще одно условие для признания в составе расходов стоимости лизингового имущества. Организация-лизингодатель должна получить доход, связанный с переходом права собственности на предмет лизинга. Иными словами, лизингополучатель должен оплатить выкупную стоимость лизингового имущества. И только после этого лизингодатель сможет уменьшить свои налогооблагаемые доходы на сумму расходов, связанных с приобретением объекта лизинга (письма Минфина России от 25.10.2006 № 03-11-04/2/223, от 08.02.2007 № 03-11-04/2/31). Учет у лизингополучателя В состав лизинговых платежей помимо возмещения расходов лизингодателя на приобретение и передачу лизингополучателю предмета лизинга, а также дохода лизинговой компании может включаться выкупная стоимость лизингового имущества. Это возможно в том случае, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю (п. 1 ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»; далее – Закон о лизинге). Расходы по уплате выкупной стоимости лизингового имущества включаются в первоначальную стоимость основного средства, приобретенного по договору лизинга. После того как право собственности на объект лизинга перейдет к лизингополучателю, затраты на уплату выкупной стоимости включаются в состав расходов на основании подп. 1 п. 1 ст. 346.16 НК РФ в качестве расходов на приобретение основных средств (письмо Минфина России от 01.11.2005 № 03-11-04/2/121). Порядок учета расходов на приобретение (строительство) основных средств при расчете единого налога Затраты на приобретение (строительство) основного средства, которые были осуществлены в период применения УСН, включаются в расходы с того дня, когда объект вводится в эксплуатацию (п. 3 ст. 346.16 НК РФ). Указанные расходы принимаются к учету в целях исчисления единого налога равными долями в течение налогового периода (письмо Минфина России от 17.01.2008 № 03-04-06-01/6). Однако налоговики вдруг вспомнили о том, что в п. 3 ст. 346.16 НК РФ есть положение о том, что в течение налогового периода расходы принимаются равными долями за отчетные периоды. До 2006 г. это положение относилось только к основным средствам, приобретенным до перехода на УСН. А с 01.01.2006 налоговики решили, что оно относится и к тем объектам, которые приобретены в период применения УСН. Пример ЗАО «Купец» с 01.01.2008 применяет УСН. Единый налог оно уплачивает с разницы между доходами и расходами. ЗАО «Купец» приобрело офисную мебель в апреле 2010 г. В том же месяце мебель была установлена в офисе. Оплата была перечислена поставщику в мае. Затраты на ее приобретение (первоначальная стоимость) составили 72 300 руб. (70 800 руб. + 1500 руб. руб.). Указанные затраты следует включить в состав расходов равными долями в течение всего 2010 г. Мебель используется три квартала в течение налогового периода. Поэтому 30 июня в состав расходов включается только 1/3 часть первоначальной стоимости офисной мебели в размере 24 100 руб. (72 300 руб. : 3). Такая же доля затрат на приобретение офисной мебели будет включена 30 сентября и 31 декабря 2010 г. По итогам года при расчете единого налога будут учтены все затраты на приобретение основного средства. Раздел II книги учета доходов и расходов за 2010 г. был заполнен следующим образом: Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим при исчислении налогоплательщиком) нематериальных активов, учитываемых налоговой базы по налогу за 2010 год   Согласно Классификации основных средств офисная мебель относится к четвертой амортизационной группе. Установленный срок полезного использования – 5 лет. Амортизация в бухгалтерском учете начисляется с 01.05.2010 по 01.06.2014. Сумма ежемесячных амортизационных отчислений в бухгалтерском учете составляет 1205 руб. (72 300 руб. : 60 мес). 7.5. ПРОДАЖА ОСНОВНЫХ СРЕДСТВ Основные средства, приобретенные после перехода на упрощенную систему налогообложения, целесообразно продавать только в том случае, если объект используется свыше того периода, который определен п. 3 ст. 346.16 НК РФ. Для объектов со сроком службы свыше 15 лет этот период составляет 10 лет, а для основных средств со сроком службы до 15 лет – 3 года с момента учета расходов на их приобретение. Если продажа основного средства со сроком службы до 15 лет произошла по истечении 3 лет (объекта со сроком службы свыше 15 лет – по истечении 10 лет), то никаких исправлений в налоговом учете делать не нужно. Выручку от реализации объекта основных средств организация – «упрощенец» должна отразить в составе доходов. Как пересчитать налоговую базу по единому налогу В случае продажи основных средств, приобретенных после перехода на УСН, ранее установленного срока организация должна пересчитать налоговую базу по единому налогу за весь период эксплуатации такого объекта. Для этого из налоговой базы того периода, в котором основное средство было введено в эксплуатацию и оплачено, надо вычесть всю сумму расходов на его приобретение. А за весь срок фактического использования основного средства следует начислить амортизацию по правилам главы 25 НК РФ (подп. 3 ст. 346 НК РФ). Сначала необходимо определить первоначальную стоимость проданного основного средства по правилам главы 25 НК РФ. Для этого из расходов на приобретение основного средства необходимо вычесть «входной» НДС, который не учитывается в первоначальной стоимости основного средства (п. 1 ст. 257 НК РФ, письмо Минфина России от 08.06.2005 № 03-03-02-04/1/140). Кроме того, расходы на приобретение основного средства уменьшаются на сумму процентов по займам и кредитам, полученным на приобретение этого основного средства, государственной пошлины за регистрацию прав собственности на объекты недвижимости. Указанные затраты организация может учесть при расчете единого налога за тот период, когда основное средство было введено в эксплуатацию. Далее устанавливается срок полезного использования основного средства на основании Классификации основных средств и определяется способ начисления амортизации по проданным основным средствам – линейный или нелинейный (п. 1 ст. 259 НК РФ). Напомним, что в целях налогообложения начисляется амортизация с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию. А с 1-го числа месяца, следующего за месяцем его выбытия, начисление амортизации прекращается. Сумма ежемесячной амортизации при линейном способе определяется путем умножения первоначальной стоимости основного средства на норму амортизации, которая рассчитывается по формуле: К = 1/п ? 100%, где п – срок полезного использования объекта в месяцах. В результате такого пересчета сумма единого налога, подлежащая уплате в бюджет за время эксплуатации проданного основного средства, увеличится. Организации придется доплатить единый налог и начислить пени на сумму доплаты. Пример Используем условия предыдущего примера. Предположим, что ЗАО «Купец» продало офисную мебель в июле 2010 г. Согласно Классификации основных средств, включаемых в амортизационные группы, офисная мебель относится к четвертой амортизационной группе. Установленный срок полезного использования – 61 месяц (5 лет и 1 месяц). Амортизация в целях налогообложения начисляется с 01.06.2010 по 01.07.2011. Налогооблагаемая база по единому налогу за первое полугодие 2010 г. увеличится на 24 100 руб. и одновременно уменьшится на сумму «входного» НДС, который организация может включить в состав расходов на основании подп. 8 п. 1 ст. 346.16 НК РФ. Сумма налога составила 10 800 руб. (70 800 руб. : 118% ? 18%). Сумма ежемесячной амортизации, рассчитанной по правилам главы 25 НК РФ линейным способом, составляет 1008,2 руб. (72 300 руб. – 10 800 руб.) : 61 мес). Таким образом, налоговая база по единому налогу увеличится: – за первое полугодие – на 12 291,8 руб. (24 100 руб. – 10 800 руб. – 1008,2 руб.); – за 9 месяцев – на 33 367,2 руб. (12 291,8 руб. + 24 100 руб. – 1008,2 руб. ? 3 мес); – за год – на 54 442,6 руб. (33 367,2 руб. + 24 100 руб. – 1008,2 руб. ? 3 мес). За I квартал 2011 г. организация может уменьшить единый налог на сумму 3024,6 руб. (1008,2 руб. ? 3 мес). Сумма единого налога к доплате составит 7713 руб. (54 442,6 руб. – 3024,6 руб.) ? 15%). Напомним, что пени начисляются за каждый день просрочки уплаты единого налога начиная с 26-го числа месяца, следующего за отчетным периодом, и по день перечисления в бюджет недоимки по этому налогу включительно. Сумма пеней рассчитывается исходя из 1/300 ставки рефинансирования Банка России, действующей в этот период (ст. 75 НК РФ).

Если организация пересчитывает сумму единого налога за прошлые налоговые периоды, то вносить исправления в книгу учета доходов и расходов не нужно. По мнению налоговых органов, в данном случае достаточно приложить к уточненным декларациям за соответствующие отчетные (налоговые) периоды бухгалтерскую справку-расчет, в которой будут указаны причины внесения изменений в ранее представленную отчетность (письмо Управления ФНС России по г. Москве от 18.01.2007 № 18-03/3/03903). За текущий налоговый период необходимо скорректировать налоговую базу путем уменьшения суммы расходов. Следовательно, организации придется внести соответствующие изменения в разделы I и II книги учета доходов и расходов за отчетные периоды. Кроме того, необходимо приложить бухгалтерскую справку-расчет с объяснением причин уменьшения расходов и внесения изменения в книгу. 7.6. ОПРЕДЕЛЕНИЕ ОСТАТОЧНОЙ СТОИМОСТИ ОС И НМА ПРИ ИЗМЕНЕНИИ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ Порядок учета расходов на приобретение основных средств после смены объекта налогообложения зависит: – от выбранного объекта налогообложения; – от периода приобретения (сооружения, изготовления) основных средств. Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6% величины полученных доходов. После смены объекта налогообложения организация учитывает доходы в том же порядке, который она применяла и при использовании объекта налогообложения «доходы, уменьшенные на величину расходов», т.е. по мере поступления денежных средств на расчетный счет или в кассу организации, по мере получения имущества или иного способа погашения дебиторской задолженности (п. 1 ст. 346.17 НК РФ). Что касается расходов, то после смены объекта налогообложения организация перестает учитывать их при расчете единого налога. Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя. Поэтому остаточная стоимость на дату изменения объекта налогообложения не определяется (п. 2 ст. 346.25 НК РФ). Об этом еще раз напомнили специалисты Минфина России в письме от 29.12.2008 № 03-11-04/2/205. Если объект ОС или НМА был приобретен до перехода на УСН, то на дату изменения объекта налогообложения необходимо определить остаточную стоимость этого объекта. После смены объекта налогообложения организация может включить его остаточную стоимость в состав расходов при расчете единого налога в том порядке, который установлен п. 3 ст. 346.16 НК РФ. Тот период времени, когда организация применяла УСН с объектом налогообложения «доходы», не уменьшает срок, в течение которого она может учитывать включать остаточную стоимость основных средств в состав расходов при расчете единого налога. 7.7. ОПРЕДЕЛЕНИЕ ОСТАТОЧНОЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ПРИ ВОЗВРАТЕ К ОБЩЕМУ РЕЖИМУ НАЛОГООБЛОЖЕНИЯ После того как организация возвращается с УСН к общему режиму налогообложения, бухгалтеру необходимо отразить в налоговом учете остаточную стоимость основных средств (п. 3 ст. 346.25 НК РФ). Объект налогообложения «доходы, уменьшенные на величину расходов» При переходе на общий или другой режим налогообложения (кроме ЕНВД) организация в налоговом учете должна определять остаточную стоимость только тех объектов, по которым затраты на приобретение (сооружение или изготовление) включены в состав расходов не полностью либо вовсе не включены. Остаточная стоимость недосписанных основных средств на момент возврата с УСН на общий или другой режим налогообложения на основании п. 3 ст. 346.25 НК РФ определяется только по тем объектам, которые были приобретены до перехода на УСН, Порядок расчета будет следующий. Из остаточной стоимости на дату перехода на УСН вычитается стоимость объекта, которая была включена в состав расходов при расчете единого налога в период применения «упрощенки». Остаточная стоимость объектов ОС и НМА, приобретенных в период применения УСН, будет равна нулю, так как в период применения УСН организация должна включить всю сумму расходов на их приобретение в состав текущих расходов. Пример В августе 2010 г. организация, применявшая УСН, приобрела и сдала в эксплуатацию основное средство, часть стоимости которого учла в расходах при определении налоговой базы за 9 месяцев 2010 г. по налогу, уплачиваемому в связи с применением УСН. С 01.10.2010 организация утратила право на применение УСН. Стоимость объекта основных средств, приобретенного и сданного в эксплуатацию в августе 2010 г., следует учесть в составе расходов при определении налоговой базы за 9 месяцев 2010 г. по единому налогу. К такому выводу пришли специалисты Минфина России в письме от 24.04.2008 № 03-11-05/102. Объект налогообложения «доходы» Согласно разъяснениям Минфина России до 1 января 2008 г. порядок, установленный в п. 3 ст. 346.25 НК РФ, распространялся лишь на организации, которые выбрали объект налогообложения «доходы минус расходы» (письмо Минфина России от 16.04.2008 № 03-11-04/2/104). Поэтому организациям, применявшим УСН с объектом налогообложения «доходы», при переходе на общий режим налогообложения следовало: – если ОС были приобретены еще до перехода на УСН – определить их остаточную стоимость равной той остаточной стоимости, что была у основных средств на момент перехода на УСН (письмо Минфина России от 10.10.2006 № 03-11-02/217); – если ОС были приобретены в период применения УСН – определить остаточную стоимость по правилам бухгалтерского учета (письмо Минфина России от 16.04.2008 № 03-11-04/2/104). С 2008 г. порядок определения остаточной стоимости ОС и НМА, установленный п. 3 ст. 346.25 НК РФ, должен применяться всеми организациями независимо от того, какой объект налогообложения у них был при УСН. Об этом говорится в письме Минфина России от 13.11.2007 № 03-11-02/266. Теперь этот порядок прямо прописан в п. 3 ст. 346.25 НК РФ. При переходе с УСН на общий режим налогообложения налогоплательщикам с объектом налогообложения «доходы» необходимо определять остаточную стоимость тех объектов, которые были приобретены до перехода на УСН. Следовательно, если организация перешла с общего режима налогообложения на УСН с объектом налогообложения «доходы», а затем вернулась на общий режим налогообложения, она обязана определить на дату такого возврата остаточную стоимость основных средств и нематериальных активов в налоговом учете. Остаточная стоимость объектов ОС определяется путем уменьшения остаточной стоимости, определенной на момент перехода на упрощенную систему налогообложения, на сумму расходов, определенных за период применения УСН, по правилам, установленным п. 3 ст. 346.16 НК РФ для налогоплательщиков с объектом налогообложения «доходы минус расходы». По объектам ОС и НМА, которые были приобретены в период применения УСН с объектом налогообложения «доходы», остаточная стоимость считается равной нулю. 7.8. РЕМОНТ, МОДЕРНИЗАЦИЯ, РЕКОНСТРУКЦИЯ, ДООБОРУДОВАНИЕ, ДОСТРОЙКА ОСНОВНЫХ СРЕДСТВ И ДРУГИЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ Согласно подп. 3 п. 1 ст. 346.16 НК РФ расходы организации на ремонт основных средств уменьшают налоговую базу по единому налогу. Расходы на ремонт собственных основных средств Расходы на ремонт основных средств согласно подп. 3 п. 1 ст. 346.16 НК РФ уменьшают налоговую базу по единому налогу организации. Указанные расходы учитываются единовременно в том отчетном периоде, когда отремонтированный объект основных средств был введен в эксплуатацию, а стоимость ремонтных работ оплачена подрядчику (письма Минфина России от 06.10.2005 № 03-11-05/75, Управления ФНС России от 14.09.2005 № 18-11/3/65481). Расходы на ремонт арендованных основных средств Организации, применяющие УСН, могут учесть расходы как на ремонт собственных основных средств, так и на ремонт арендованных объектов. При этом не имеет значения, предусматривает договор возмещение этих расходов арендодателем или нет. К такому выводу пришел ФАС Восточно-Сибирского округа в постановлении от 16.11.2006 по делу № АЗЗ-34777/05-Ф02-6084/ 06-С1. Судьи напомнили, что подп. 3 п. 1 ст. 346.16 НК РФ позволяет «упрощенцам» при определении налоговой базы уменьшать полученные доходы на величину расходов по ремонту основных средств, в том числе арендованных. Главное, чтобы они были экономически обоснованы и документально подтверждены, т.е. соответствовали критериям, установленным п. 1 ст. 252 НК РФ. По мнению арбитров, иных требований к признанию ремонтных расходов для фирм на УСН налоговое законодательство не содержит. Таким образом, арбитры отклонили довод представителей ФНС России, основанный на том, что в соответствии со ст. 260 НК РФ фирма не может учесть спорные затраты, поскольку арендодатель согласно договору обязан ей их возместить. Судьи указали, что положения данной нормы не применяются при определении расходов, установленных п. 1 ст. 346.16 НК РФ. Иными словами, предусмотренные в ней требования никоим образом не относятся к «упрощенцам». Модернизация и реконструкция Предприятие может проводить модернизацию или реконструкцию основных средств. Модернизация и реконструкция основных средств предполагают улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. Обычно понятие «реконструкция» используется по отношению к недвижимости (зданиям и помещениям), а «модернизация» – в отношении движимых основных средств: оборудования, транспортных средств и прочих аналогичных объектов. В бухгалтерском учете затраты на модернизацию и реконструкцию объектов основных средств после окончания модернизации и реконструкции увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств (п. 14 ПБУ 6/01). С 1 января 2008 г. «упрощенцы» могут включать в расходы затраты на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (далее – капитальные вложения в основные средства) при расчете единого налога (подп. 1 п. 1 ст. 346.16 НК РФ). Указанные затраты принимаются к учету с момента ввода в эксплуатацию достроенных, дооборудованных, реконструированных или модернизированных основных средств. В течение налогового периода капитальные вложения в основные средства принимаются к учету равными долями в последний день квартала, т.е. в том же порядке, что и расходы на приобретение основных средств. Если достроенное, дооборудованное, реконструированное или модернизированное основное средство будет продано до истечения трех лет с момента учета расходов на капитальные вложения в эти основные средства, то «упрощенец» обязан пересчитать налоговую базу за весь период использования этого основного средства с момента учета в составе расходов капитальных вложений до даты реализации. В случае продажи основных средств, модернизированных, достроенных, дооборудованных, реконструированных в период применения УСН, раньше установленного срока организация должна пересчитать налоговую базу по единому налогу за весь период эксплуатации данных объектов. Для объектов со сроком службы свыше 15 лет этот период составляет 10 лет, а для основных средств со сроком службы до 15 лет – 3 года с момента учета расходов на их приобретение. При пересчете единого налога из налоговой базы периода, в котором основное средство было введено в эксплуатацию и оплачено, надо вычесть всю сумму расходов на капитальные вложения в эти основные средства. За период фактического использования дооборудованного, реконструированного или модернизированного основного средства придется начислить амортизацию по правилам главы 25 НК РФ (п. 3 ст. 346.16 НК РФ). Для этого необходимо определить сумму расходов на капитальные вложения основного средства без учета НДС и установить срок полезного использования дооборудованного, достроенного, модернизированного или реконструированного основного средства на основании Классификации основных средств (постановление Правительства РФ от 01.01.2002 № 1). Затем необходимо выбрать, каким способом начислять амортизацию по проданным основным средствам, – это может быть как линейный, так и нелинейный способ. Начислять амортизацию в целях налогообложения по капитальным вложениям в основное средство нужно с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию дооборудованного, достроенного, модернизированного или реконструированного основного средства. А с 1-го числа месяца, который следует за месяцем выбытия этого основного средства, начисление амортизации прекращается. В результате такого пересчета сумма единого налога, подлежащая уплате в бюджет за время эксплуатации дооборудованного, достроенного, модернизированного или реконструированного основного средства, увеличится. Организации придется доплатить единый налог и начислить пени на сумму доплаты. При переходе на общий режим налогообложения «упрощенец» должен определить остаточную стоимость основных средств и нематериальных активов, если расходы на приобретение, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение не были полностью перенесены на расходы в период применения УСН (п. 3 ст. 346.25 НК РФ). Для этого остаточную стоимость амортизируемого имущества на дату перехода на УСН, определенную по данным налогового учета, увеличивают на величину расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение и уменьшают на сумму, которая была включена в состав расходов при расчете единого налога.