|

||||

|

|

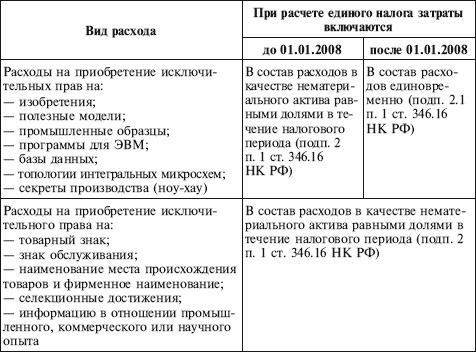

8. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ 8.1. БУХГАЛТЕРСКИЙ УЧЕТ Как мы уже говорили, организации, применяющие упрощенную систему налогообложения, освобождаются от ведения бухгалтерского учета. Тем не менее они продолжают вести бухгалтерский учет нематериальных активов в том же порядке, что и до перехода на УСН. Это значит, что указанные организации должны составлять первичные учетные документы по нематериальным активам, регистры бухгалтерского учета, выполнять требования ПБУ 14/2000. Напомним, что к нематериальным активам в бухгалтерском учете относятся: – исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; – исключительное авторское право на программы для ЭВМ, базы данных; – имущественное право автора или иного правообладателя на топологии интегральных микросхем; – исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товара; – исключительное право патентообладателя на селекционные достижения. Кроме того, к нематериальным активам относятся деловая репутация организации и организационные расходы.

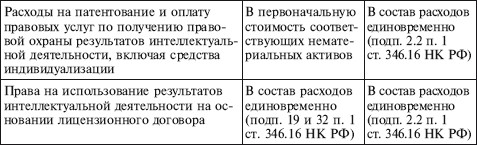

8.2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ Альбом унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 30.10.1997 № 71а, содержит только форму карточки учета нематериальных активов (форма № НМА-1). Ее применяют для учета всех видов нематериальных активов, поступивших в организацию. На каждый объект открывается карточка в одном экземпляре. Она заполняется на основании документов об оприходовании, приеме-передаче нематериальных активов. Формы первичных учетных документов, которыми нужно оформлять операции с нематериальными активами, в альбоме отсутствуют. Поэтому организации должны самостоятельно разработать их, исходя из требований ст. 9 Закона о бухгалтерском учете. При поступлении нематериального актива в организацию или при создании его собственными силами необходимо составить акт приемки. 8.3. ПОРЯДОК НАЛОГОВОГО УЧЕТА ДО 2006 ГОДА До 2006 г. никаких особых условий для признания нематериальных активов в составе расходов в главе 26.2 НК РФ предусмотрено не было. При упрощенной системе налогообложения состав нематериальных активов определялся в соответствии с правилами бухгалтерского учета. Напомним, что, в отличие от налогового учета, в бухгалтерском учете к нематериальным активам относятся деловая репутация и организационные расходы, связанные с созданием юридического лица и признанные в качестве вклада в уставный капитал (п. 4 ПБУ 14/2000, п. 3 ст. 257 НК РФ). Расходы на приобретение нематериальных активов включались в состав расходов единовременно в полной стоимости при условии, что они полностью оплачены, экономически обоснованы и документально подтверждены. Таким образом, организации, применяющие УСН, могли учесть в составе расходов только те затраты, которые связаны с покупкой нематериальных активов в период применения УСН. Состав расходов на приобретение нематериального актива они определяли в соответствии с ПБУ 14/2000. Затраты на создание собственных нематериальных активов эти организации включить в расходы не могли. Кроме того, в отличие от основных средств, организации не имели права включать в расходы остаточную стоимость нематериальных активов, которые числились у них на балансе на дату перехода на УСН. Получалось, что недоамортизированная стоимость нематериальных активов просто пропадала. 8.4. ПОРЯДОК НАЛОГОВОГО УЧЕТА С1 ЯНВАРЯ 2006 ГОДА Федеральным законом от 21.07.2005 № 101-ФЗ внесены серьезные изменения в порядок учета в составе расходов стоимости нематериальных активов. Во-первых, при упрощенной системе налогообложения можно включать в расходы затраты не только на покупку уже готового нематериального актива, но и на его создание. Во-вторых, в состав нематериальных активов включаются только те объекты, которые относятся к амортизируемому имуществу по правилам ст. 256 НК РФ. Это значит, что организация не вправе включать в состав расходов организационные расходы и деловую репутацию. В то же время, в отличие от бухгалтерского учета, в налоговом учете при расчете единого налога учитываются расходы на приобретение или создание ноу-хау, секретную формулу или процесс, информацию в отношении промышленного, коммерческого или научного опыта. Напомним, что в состав амортизируемого имущества включаются внеоборотные активы, стоимость которых составляет не менее 20 000 руб. Следовательно, нематериальные активы меньшей стоимости при расчете единого налога не учитываются. Расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 руб. и обновление программ для ЭВМ и баз данных включаются в состав расходов на основании подп. 19 п. 1 ст. 346.16 НК РФ. В-третьих, затраты на нематериальные активы, приобретенные или созданные в период применения УСН, включаются в расходы с момента их принятия на бухгалтерский учет. Причем, по мнению налоговиков, в течение налогового периода расходы учитываются по отчетным периодам равными долями. Если организация или индивидуальный предприниматель переходит на УСН с момента государственной регистрации, то первоначальная стоимость нематериальных активов определяется в соответствии с п. 6 ПБУ 14/2000 (п. 3 ст. 346.16 НК РФ). В-четвертых, затраты на нематериальные активы, приобретенные до перехода на УСН, включаются в состав расходов в зависимости от срока их полезного использования. Если организация применяла общий режим налогообложения, то на дату перехода на упрощенную систему налогообложения остаточная стоимость нематериальных активов определяется по данным налогового учета. Для этого расходы на приобретение или создание нематериального актива уменьшаются на сумму амортизации, начисленной по нему до перехода на УСН по правилам главы 25 НК РФ. Индивидуальные предприниматели определяют остаточную стоимость нематериальных активов как разницу между первоначальной стоимостью, определяемой по правилам главы 25 НК РФ, и суммой амортизации, которая была учтена в расходах при расчете налога на доходы физических лиц. Если переход на упрощенную систему налогообложения осуществляется со специального режима налогообложения для сельскохозяйственных товаропроизводителей (глава 26.1 НК РФ), то остаточная стоимость нематериальных активов определяется по-другому. Для расчета необходимо определить остаточную стоимость амортизируемого имущества на дату перехода на уплату единого сельскохозяйственного налога (ЕСХН) по данным налогового учета, а затем уменьшить ее на ту часть стоимости объекта, которая была учтена при расчете ЕСХН за период применения этого спецрежима. При переходе с уплаты ЕНВД на упрощенную систему налогообложения остаточная стоимость нематериальных активов рассчитывается на основании данных бухгалтерского учета (п. 2.1 ст. 346.25 НК РФ). Для этого из первоначальной стоимости нематериального актива вычитается сумма амортизации, начисленная в бухгалтерском учете за период применения ЕНВД. Индивидуальные предприниматели, которые переходят с уплаты ЕНВД на упрощенную систему налогообложения, должны определять стоимость нематериальных активов как сумму расходов на их приобретение или создание в соответствии с п. 6 ПБУ 14/2000. Так как в период уплаты ЕНВД индивидуальный предприниматель не ведет бухгалтерский учет и не начисляет амортизацию по нематериальным активам, то остаточная стоймость нематериального актива будет равна его первоначальной стоимости. Затем остаточная стоимость «старых» нематериальных активов включается в состав расходов следующим образом: • если срок полезного использования не превышает трех лет, остаточная стоимость нематериального актива включается в состав расходов равными долями в течение первого года использования упрощенной системы налогообложения; • если срок полезного использования превышает 15 лет, то остаточная стоимость нематериального актива включается в расходы равными долями в течение 10 лет; • остаточная стоимость прочих объектов основных средств должна быть отнесена на расходы в течение трех лет. В первый год списывается 50% остаточной стоимости, во второй – 30%, в третий – 20%. Как видим, порядок включения в состав расходов остаточной стоимости нематериальных активов такой же, как и основных средств, которые числились на балансе организации на дату перехода на УСН. Следовательно, и порядок заполнения раздела II книги учета доходов и расходов по нематериальным активам будет такой же, как и по основным средствам. Напомним, что в течение налогового периода расходы на нематериальные активы принимаются за отчетные периоды равными долями (п. 3 ст. 346.16 НК РФ). В книге учета доходов и расходов они отражаются в последний день отчетного (налогового) периода. Если организация возвращается к общему режиму налогообложения или переходит на уплату ЕНВД, то остаточная стоимость нематериальных активов на дату такого перехода определяется следующим образом. Из остаточной стоимости нематериальных активов, рассчитанной на дату перехода на УСН, вычитается та ее часть, которая была включена в состав расходов в период применения УСН (п. 3 ст. 346.25 НК РФ). В-пятых, в случае продажи нематериального актива, стоимость которого была включена в состав расходов, ранее срока, установленного п. 3 ст. 346.16 НК РФ, организации, применяющей УСН, следует пересчитать налоговую базу за весь период пользования таким нематериальным активом. Для объектов со сроком службы свыше 15 лет этот период составляет 10 лет, а для нематериальных активов со сроком службы до 15 лет – 3 года с момента их приобретения. Пересчет осуществляется с момента учета расходов на приобретение или создание нематериальных активов. Как определить этот момент, в главе 26.2 НК РФ не указано. По мнению налоговых органов, расходы на приобретение или создание нематериальных активов следует списывать в течение налогового периода равными долями по отчетным периодам. Поэтому, на наш взгляд, отсчитывать 3 года (10 лет) следует от последней даты первого отчетного периода, в котором организация начала списывать расходы на приобретение или создание нематериального актива. Ведь все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ). 8.5. ПОРЯДОК НАЛОГОВОГО УЧЕТА ПОСЛЕ 1 ЯНВАРЯ 2008 ГОДА С 1 января 2008 г. организации, применяющие УСН, могут единовременно включать в расходы, уменьшаемые налогооблагаемые доходы, после их фактической оплаты следующие затраты на приобретение: – исключительных прав на изобретения, полезные модели, промышленные образцы; – исключительных прав на программы для ЭВМ, базы данных; – исключительных прав на топологии интегральных микросхем; – секретов производства (ноу-хау) (подп. 2.1 п. 1 ст. 346.16 НК РФ). Напомним, что до указанной даты подобные расходы учитывались в качестве нематериальных активов, а затем списывались равными долями в течение налогового периода на основании подп. 2 п. 1 ст. 346.16 НК РФ. Что делать после 01.01.2008 с подобными нематериальными активами, которые были приобретены до перехода на УСН, Налоговый кодекс Российской Федерации не поясняет. Непризнанную часть стоимости нематериального актива можно включить в состав расходов единовременно или следует продолжать равномерно включать ее в расходы? Могут ли организации, которые с 01.01.2008 перешли с общего режима налогообложения на УСН, единовременно включить в расходы остаточную стоимость нематериального актива? Ответов на эти вопросы пока нет. До 01.01.2008 расходы на патентование и оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности учитываются при формировании первоначальной стоимости нематериальных активов. После указанной даты «упрощенцы» смогут включить подобные расходы в состав расходов единовременно после фактической оплаты на основании подп. 2.2 п. 1 ст. 346.16 НК РФ. Напомним, что помимо перечисленных выше расходов к нематериальным активам относятся (п. 3 ст. 256 НК РФ): – исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование; – исключительное право патентообладателя на селекционные достижения; – владение информацией в отношении промышленного, коммерческого или научного опыта. После 01.01.2008 «упрощенцы» по-прежнему будут списывать расходы на приобретение или создание этих нематериальных активов равными долями в течение налогового периода (табл. 5). Таблица 5 Учет расходов при применении УСН   Следовательно, расходы на приобретение исключительного права на компьютерную программу включаются в состав расходов единовременно в отчетном периоде их оплаты и постановки на учет нематериального актива. 8.6. РАСХОДЫ НА СОЗДАНИЕ САЙТА В ИНТЕРНЕТЕ Многие организации открывают свой сайт в Интернете, затраты по созданию которого включают расходы: • на разработку программы и дизайна сайта; • на услуги хостинга (размещение сайта на дисковом пространстве провайдера); • на регистрацию доменного имени. Расходы на разработку сайта учитываются в целях налогообложения в зависимости от того, имеет организация исключительные права на этот сайт или нет. В первом случае расходы на создание сайта включаются в первоначальную стоимость нематериального актива, которая формируется по правилам главы 25 НК РФ. При использовании упрощенной системы налогообложения стоимость нематериальных активов уменьшает доходы организации, облагаемые единым налогом (подп. 2 п. 1 ст. 346.16 НК РФ), при условии, если величина расходов на создание сайта составила не менее 20 ООО руб. Расходы на оплату регистрации доменного имени и хостинга в первоначальную стоимость нематериального актива (сайта) не включаются. Это связано с тем, что домен, как правило, регистрируется на год, а хостинг может предоставляться и на месяц, и на квартал, и на год. Иными словами, сроки полезного использования нематериального актива (сайта) и услуг различаются. Следовательно, услуги по регистрации доменного имени и предоставлению хостинга являются самостоятельными расходами. Такие виды затрат ст. 346.16 НК РФ не предусмотрены. Если же у организации нет исключительного права на сайт, то учесть его в качестве нематериального актива она не может. Но это вовсе не значит, что организация не сможет уменьшить свои доходы на сумму расходов по созданию сайта. Как правило, на сайте размещается информация рекламного характера. Следовательно, организация может с полным основанием включить затраты на разработку сайта в состав рекламных расходов (подп. 20 п. 1 ст. 346.16 НК РФ). К рекламным расходам можно отнести и затраты на регистрацию доменного имени, и услуги хостинга, так как без этих услуг сайт с рекламной информацией работать не будет. 8.7. РАСХОДЫ НА НИОКР До 2008 г. расходы на научные исследования и (или) опытно-конструкторские разработки (НИОКР) не учитывались при расчете единого налога. С 1 января 2008 г. это положение изменилось согласно Федеральному закону от 19.07.2007 № 195-ФЗ, который дополнил п. 1 ст. 346.16 НК РФ подпунктом 2.1. Теперь «упрощенцы» могут включить в состав затрат расходы на НИОКР (подп. 2.3 п. 1 ст. 346.16 НК РФ). Состав этих расходов определяется на основании п. 1 ст. 262 НК РФ. Речь идет о расходах на создание новой или усовершенствование производимой продукции (товаров, работ, услуг), в частности расходах на изобретательство. При применении общего режима налогообложения подобные расходы признаются только по завершении исследований (или их отдельных этапов) равномерно в течение одного года (п. 2 ст. 262 НК РФ). При использовании УСН эти условия не действуют. Поэтому указанные расходы следует учитывать при расчете единого налога единовременно после фактической оплаты. Кроме того, в состав расходов на НИОКР включаются расходы на формирование Российского фонда технологического развития иных отраслей и межотраслевых фондов финансирования НИОКР, зарегистрированных в порядке, предусмотренном Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике». При использовании общего режима налогообложения указанные расходы являются нормируемыми и с 1 января 2008 г. учитываются при расчете налога на прибыль в размере не более 1,5% (п. 3 ст. 262 НК РФ). При применении УСН подобные расходы признаются в размере фактических затрат при условии оплаты. Значительная часть договоров на выполнение НИОКР предусматривает выполнение работ в течение достаточно длительного времени, а также поэтапную их оплату. Поэтому по договорам, которые заключены и начали выполняться до 1 января 2008 г., суммы оплаты, произведенные до этой даты, не учитываются как расходы. А затраты, понесенные после 1 января 2008 г., признаются расходом и уменьшают налоговую базу по единому налогу. |

|

||