|

||||

|

|

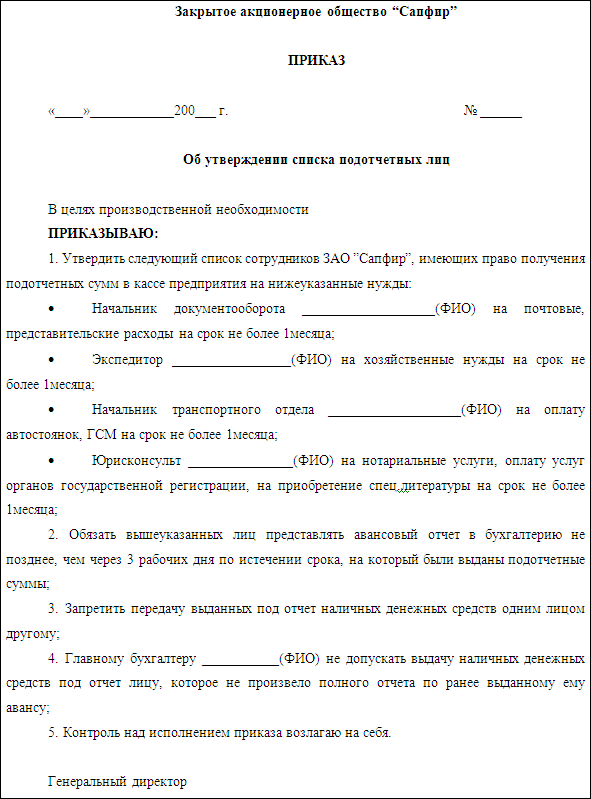

Глава III. Анализ некоторых хозяйственных ситуаций, связанных с материальной ответственностью 1. Ответственность подотчетных лиц Практически в любой организации осуществляются расчеты с подотчетными лицами. Этот вид расчетов возникает при необходимости осуществления командировочных и представительских расходов, а также в процессе приобретения и оприходования материальных ценностей или оплате работ (услуг) сторонних организаций подотчетными лицами. Подотчетное лицо – это работник организации, имеющий право в соответствии с приказом руководителя или иным распорядительным документом получать денежные средства для расчетов с контрагентами. Данные средства могут быть выданы работнику либо наличными денежными средствами из кассы организации либо посредством зачисления денежных средств с расчетного счета организации на банковскую пластиковую карточку, оформленную на подотчетное лицо, что в последнее время приобрело наибольшую популярность. Поскольку отпадает необходимость снятия наличных денежных средств с расчетного счета организации. Данный вид расчетов вытесняет наличные денежные операции с подотчетным лицом еще и потому, что в соответствии с письмом Московского ГТУ Центробанка от 19.06.06 № 26-13-4-1640598, которым руководствуются все российские банки, запрещено выдавать наличные денежные средства из выручки на любые нужды, кроме оплаты труда и выплат социально-трудовых льгот, закупки сельскохозяйственной продукции, скупки тары и вещей у населения. Нередко работники предприятия, получая под отчет денежные средства своевременно не отчитываются о произведенных расходах, и если на предприятии не налажен контроль над сроками возврата денежных средства или надлежащего отчета по ним, то создаются благоприятные условия для формирования безответственного отношения работников к своим обязанностям. В таких обстоятельствах виновные, как правило, остаются безнаказанными за допущенные ими нарушения, поскольку запоздалое обращение в суд не всегда может исправить положение. Организации могут выдавать наличные денежные средства в подотчет согласно п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Банка России от 22 сентября 1993 г. № 40 на хозяйственно-операционные и командировочные расходы, на операции по закупке товаров мелкооптовыми партиями, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций. Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. В данном пункте также изложены следующие требования, которые следует учитывать при работе с подотчетными лицами: • лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним; • выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу; • передача выданных под отчет наличных денег одним лицом другому запрещается. Здесь необходимо обратить внимание, что законодательно установлен срок отчета по выданным денежным средствам только в отношении командировочных расходов. В отношении остальных расходов срок не установлен. Поэтому во избежание негативных ситуаций, связанных с невозвратом денежных средств или нахождения их в подотчете длительное время следует установить приказом руководителя определенные сроки отчета в соответствии со спецификой организации (см. пример приказа ниже). Для контроля над движением и использованием подотчетных сумм приказом руководителя организации должен быть также утвержден перечень лиц, имеющих право на получение средств под отчет, требований, предъявляемых к оформлению первичных документов, порядка представления, обработки и утверждения авансовых отчетов, а также суммы выдачи денег под отчет. На практике может возникнуть такая ситуация, когда понадобилось выдать деньги сотруднику, которого нет в списке подотчетных лиц. В таком случае можно составить отдельный приказ, где указать фамилию и должность сотрудника, срок, на который ему выданы деньги, дату, не позднее которой он должен сдать авансовый отчет в бухгалтерию предприятия, и т. д. Работники, получающие денежные средства под отчет, должны быть ознакомлены с этим приказом, так как производимые ими расходы, не подтвержденные надлежащим образом оформленными оправдательными документами, не должны приниматься бухгалтерией в качестве основания для списания подотчетных сумм. Это, в свою очередь, может привести к включению части подотчетных сумм в совокупный годовой доход с удержанием налога с доходов физического лица, и, соответственно, удержанием указанных сумм из начисляемой заработной платы. Обратите внимание, что при включении в список лиц того или иного работника предварительно разъясните правила, которые он должен соблюдать, получая наличные и отчитываясь за них. Лучше всего изготовить памятку следующего вида:

Встречаются такие ситуации, когда подотчетные лица приобретают или оплачивают в интересах организации за счет собственных средств какие-либо услуги или товары, а затем организация возмещает затраченные денежные средства. Например, если водитель при нахождении в командировке вынужден был потратить свои собственные денежные средства на покупку необходимой детали вследствие непредвиденной поломки автомобиля в пути. Поэтому рекомендуется в том же приказе предусмотреть тот момент, что определенным подотчетным лицам разрешено использовать для совершения сделок в интересах организации собственные денежные средства с последующим возмещением, с отражением данного положения в учетной политике организации. В соответствии со статьей 183 Гражданского Кодекса РФ все права и обязанности по сделке переходят к одобрившей ее стороне с момента ее совершения. Поэтому для одобрения сделки необходимо оформить служебную записку на имя руководителя с просьбой возместить затраченные денежные средства, на которой должна быть разрешающая виза руководителя. Отсутствие приказа руководителя предприятия о сроке, на который выданы подотчетные суммы, позволяет считать, что период, на который выданы подотчетные суммы, не установлен. Следовательно, выдача подотчетных сумм, отчет подотчетного лица о расходовании денежных средств (или возврат их в кассу) должны быть осуществлены в пределах одного рабочего дня, что дополнительно усложняет работу и бухгалтерии, и подотчетных лиц. Во исполнение приказа всем поименованным в нем работникам должны быть выданы доверенности (без доверенности от имени организации может действовать только ее руководитель), подтверждающие, что при покупке товаров (оплате работ, услуг) эти работники действуют в интересах организации.  Кроме указанного приказа, регламентирующего порядок выдачи и возврата подотчетных сумм, организация должна иметь согласованный с обслуживающим банком лимит (величину остатка) денежных средств в кассе. В случае если лимит остатка денежных средств, устанавливаемый на каждый календарный год отсутствует, то вся остающаяся в кассе наличность считается сверхлимитной. В настоящее время вся наличность о поступающей денежной выручки в кассу организации ежедневно должна сдаваться в учреждение банка, а средства для выдачи под отчет предприятие должно получать только по чеку, который оформляется по мере необходимости и предъявляется в банк. При расчетах с подотчетными лицами достаточно распространенной ошибкой является нарушение лимита расчетов наличными денежными средствами между юридическими лицами. В соответствии с действующим законодательством расчеты между юридическими лицами, а также между юридическими лицами и предпринимателями, осуществляющих свою деятельность без образования юридического лица с привлечением наемного труда в соответствии с пунктом 6 Рекомендаций по осуществлению учреждениями банков проверок соблюдения предприятиями, организациями и учреждениями Порядка ведения кассовых операций в Российской Федерации, утвержденных письмом Центробанка РФ от 30 сентября 1994 г. № 113), осуществляются в суммах, не превышающих установленного лимита. Размер такого лимита установлен Указанием ЦБ РФ от 14 ноября 2001 г. № 1050-У "Об установлении предельного размера расчетов наличными денежными средствами в Российской Федерации между юридическими лицами по одной сделке" и составляет 60 000 руб. Несоблюдение лимита расчета наличными денежными средствами между юридическими лицами в соответствии со ст. 15 КоАП РФ влечет за собой наложение административного штрафа на должностных лиц в размере от 40 до 50 МРОТ; на юридических лиц – от 400 до 500 МРОТ. На основании вышеизложенного, предприятие через своих подотчетных лиц не должно приобретать (оплачивать) товары, работы или услугу другого юридического лица (или индивидуального предпринимателя) в сумме, превышающей установленный предел в день, независимо от того, по одному или нескольким договорам производится оплата, одним или разными подотчетными лицами вносятся денежные средства. Можно привести следующие примеры, когда может быть превышен данный лимит: а) разные подотчетные лица приобрели у одного поставщика в один и тот же день товары на сумму, превышающую установленный лимит (например, несколько водителей автотранспортного предприятия приобрели ГСМ на одной АЗС и сумма общего платежа по чекам ККМ превышает установленный предел); б) в один и тот же день произведена оплата непосредственно и из кассы предприятия, и подотчетным лицом одному и тому же поставщику (имеется квитанция к приходному кассовому ордеру об оплате от лица предприятия в кассовых документах и квитанция, выданная в этот же день подотчетному лицу, в его авансовом отчете), причем суммарный платеж превышает установленный предел; в) осуществлено приобретение товарно-материальных ценностей в универмаге или супермаркете и покупка подтверждена чеками ККМ разных отделов (секций), принадлежащих одному и тому же юридическому лицу, на сумму, превышающую лимит; г) осуществлено перечисление денежных средств представителем предприятия как частным лицом через отделения Сбербанка, телеграфным или почтовым переводом на имя предприятия; внесены денежные средства непосредственно на расчетный счет поставщика в банке, минуя свой расчетный счет; д) произведены расчеты в условных единицах таким образом, что рублевый эквивалент платежа превышает установленный предел расчетов наличными. Еще одной распространенной ошибкой является выдача подотчетному лицу, не отчитавшемуся по ранее выданному авансу, других денежных средств. Как было сказано выше, пунктом 11 Порядка ведения кассовых операций, утвержденного письмом Центробанка России от 4 октября 1993 года № 18, в редакции последующих изменений и дополнений, установлено, что выдача наличных денег под отчет производится при условии представления полного отчета конкретного подотчетного лица по ранее выданному ему авансу. При этом подразумевается, что полный отчет предполагает представление авансового отчета со всеми необходимыми документами по израсходованной сумме аванса и (или) возврат неизрасходованного остатка подотчетных сумм в кассу предприятия (в случае его неполного использования). Пунктом 41 Порядка ведения кассовых операций систематические проверки соблюдения предприятием кассовой дисциплины возложены на банки. Рекомендации по осуществлению учреждениями банков проверок соблюдения предприятиями, организациями и учреждениями порядка ведения кассовых операций в Российской Федерации (сообщены письмом Центробанка РФ от 30 сентября 1994 года № 113), применяемые при таких проверках, содержат в пункте 6 указания о том, что "переоформление ранее выданных подотчетных сумм в новый аванс может рассматриваться как сокрытие превышения лимита остатка кассы". Бухгалтер предприятия, принимающий от подотчетных лиц и проверяющий авансовые отчеты, должен вести четкий аналитический учет подотчетных сумм в разрезе подотчетных лиц, дат выдачи авансов и сроков представления авансовых отчетов, а также следить за тем, чтобы суммы под отчет не выдавались лицам до полного их отчета за предыдущий аванс. В типовом бланке авансового отчета (форма № 807) должны быть заполнены все графы. Типичной ошибкой является отсутствие сведений по строкам "Остаток (перерасход) предыдущего аванса", и, соответственно, дальнейшего расчета по выданным и израсходованным суммам с выведением остатка (перерасхода) подотчетных сумм по конкретному авансовому отчету. Если у подотчетного лица по авансовому отчету выявлен остаток денежных средств, то ему необходимо внести его в кассу. Соответственно, если выявлен и утвержден перерасход, то сумма перерасхода должна быть возвращена работнику. Отметки о внесении остатка или возмещении перерасхода с реквизитами кассового документа (приходного или расходного ордера) указываются на лицевой стороне авансового отчета и заверяются подписью бухгалтера. Обращаем внимание на то, что в соответствии с подпунктом «г» пункта 11 Положения о главных бухгалтерах, утвержденного постановлением Совета Министров СССР от 24 января 1980 г. № 59 (в этой части постановление действует и в настоящее время), "контроль за взысканием в установленные сроки дебиторской и погашением кредиторской задолженности" возложен на главного бухгалтера. При выдаче подотчетным лицам наличных денежных средств из кассы организации суммы выдаются по расходному кассовому ордеру, форма которого утверждена Постановлением Госкомстата России от 18.08.98 № 88, или другому документу (например, по заявлению на выдачу денег) с наложением на него штампа с реквизитами расходного кассового ордера. Эти документы подписываются руководителем, главным бухгалтером или лицами, уполномоченными на это. В случае безналичных расчетов (зачисление на пластиковую карту) первичным документом является слип или квитанция электронного терминала, квитанция банкомата) и (или) в электронной форме (документ из электронного журнала терминала или банкомата) (п. 3.1 Положения № 266-П). Для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы, применяется такая форма отчетности, как авансовый отчет (форма № АО-1 "Авансовый отчет", утверждена Постановлением Госкомстата России от 01.08.2001 № 55). Он составляется в одном экземпляре подотчетным лицом (оборотная сторона бланка, графы 1–6) и работником бухгалтерии (лицевая сторона бланка и графы 7, 8, 9 оборотной стороны). Авансовый отчет может составляться как на бумажном, так и на машинном носителе информации. На оборотной стороне авансового отчета подотчетное лицо вносит в отчет перечень документов, подтверждающих произведенные им расходы (квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1–6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете. К первичным учетным документам, подтверждающим факт совершения сделки (при любой форме расчетов) относятся: в случае осуществления сделок с организациями розничной торговли: накладные, товарные чеки, счета-фактуры, чеки контрольно-кассовой техники (ККТ); в случае осуществления сделок с организациями оптовой торговли: квитанции к приходным ордерам, накладные, счета-фактуры, чеки ККТ; в случае оплаты сторонних работ и услуг: акты выполненных работ (оказанных услуг), счета организаций общественного питания, квитанции, подтверждающие расходы командированного подотчетного лица (оплату найма жилого помещения, билеты на проезд к месту командировки), счета-фактуры, чеки ККТ, квитанции к приходным ордерам. Согласно требованиям Управления МНС России по г. Москве, изложенным в письме от 12 августа 2003 г. № 29–12/44158, ":при принятии к учету авансового отчета подотчетного лица наличие чека ККТ как оправдательного документа по расходу подотчетных денежных сумм является обязательным". Следует обратить особое внимание на требования п. 1 ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт": если покупатель расплачивается с помощью банковской карты, то продавец должен пробить кассовый чек. При этом деньги за товары, оплаченные банковскими картами, в кассу продавца фактически не вносятся, поскольку они сразу попадают на расчетный счет организации торговли (услуг). В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7–8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Если подотчетному лицу выдается валюта, то заполняются реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы). Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. ККТ в данном случае не применяется, поскольку возврат денежных средств не связан с продажей товаров, выполнением работ, оказанием услуг (Письмо Минфина России от 30.11.2004 № 03-01-20/2-47). Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке. В зависимости от вида расчетов с подотчетными лицами (расчеты, связанные с оплатой работ (услуг); приобретением имущества; командировочными или представительскими расходами) организации необходимо оформить и ряд других документов, например, для расчетов, связанных с командировочными расходами, – это служебное задание, а для расчетов, связанных с представительскими расходами, – смета и программа представительских расходов. При направлении работника в командировку необходимо оформить следующие документы, утвержденные Постановлением Госкомстата России от 05.01.2004 № 1: – приказ о направлении работника в командировку (форма № Т-9); – командировочное удостоверение (форма № Т-10); – служебное задание (форма № Т-10а). В форме № Т-10а "Служебное задание для направления в командировку и отчет о его выполнении" указываются задание работника, место, куда именно и на сколько дней он командирован. Затем задание утверждает руководитель организации. На основании служебного задания выписывается командировочное удостоверение (форма № Т-10) в одном экземпляре. После оформления вышеуказанных документов производится выдача наличных денег под отчет на расходы, связанные со служебными командировками, в пределах сумм, причитающихся командированным лицам на эти цели. Согласно ст. 168 ТК РФ организация обязана выплатить: – стоимость проезда; – расходы по найму жилья; – суточные; – иные затраты, на которые дал разрешение работодатель. По возвращении из командировки сотрудник должен представить в бухгалтерию организации авансовый отчет с приложением следующих документов: – командировочное удостоверение или приказ о командировании; – документы, подтверждающие расходы по найму жилья, по проезду и др. При приобретении товара подотчетное лицо может действовать от своего имени либо от имени организации, то есть на основании доверенности. Если подотчетное лицо не имеет доверенности, то оно действует как частное лицо. В этом случае приобретение товара оформляется в порядке, предусмотренном для договора розничной купли-продажи. Договор розничной купли-продажи является публичным договором, то есть договором, заключенным коммерческой организацией и устанавливающим ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (п. 2 ст. 492 ГК РФ). Договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий (ст. 493 ГК РФ). В п. 1 ст. 2 Закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" говорится, что применение ККМ организациями и индивидуальными предпринимателями при наличных расчетах и выдача покупателю кассового чека являются обязательными. Исключение составляют случаи, описанные в п. 3 ст. 2 Закона. ККМ не применяется: – при продаже газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках (при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 % и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ); – при осуществлении торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами; – при продаже в сельской местности (за исключением районных центров и поселков городского типа) лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах; – при торговле вразвал овощами и бахчевыми культурами и т. д. Что касается оформления счетов-фактур подотчетному лицу, действующему от своего имени, то скорее всего организации по товарам, приобретенным таким способом, предъявить НДС к вычету не удастся, поскольку пунктом 6 ст. 168 НК РФ установлено, что при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма налога включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется. Если сумма НДС будет выделена в кассовом и товарном чеках, но при этом будет отсутствовать счет-фактура, то организация-покупатель не имеет право на вычет, так как наличие счета-фактуры является непременным условием предъявления НДС к вычету. При реализации товаров за наличный расчет требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст. 168 НК РФ). То есть невыдача продавцом счета-фактуры подотчетному лицу, не заявившему о себе как о представителе юридического лица, соответствует действующему законодательству. Поэтому организации следует оформлять доверенность на подотчетное лицо. Для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению, применяются типовые формы первичной учетной документации № М-2 и № М-2а, утвержденные Постановлением Госкомстата России от 30.10.97 № 71а. В таком случае подотчетному лицу, приобретающему товары за наличный расчет по доверенности, поставщиком должна быть выписана товарная накладная (форма № ТОРГ-12, утверждена Постановлением Госкомстата России от 25.12.98 № 132). В подтверждение того факта, что деньги были приняты от подотчетного лица – представителя организации-покупателя, поставщик обязан выписать приходный кассовый ордер (п. 13 Порядка ведения кассовых операций). Представителю организации-покупателя выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера поставщика или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира, а также кассовый чек. Аналогичная позиция изложена в письмах УМНС России по г. Москве от 13.08.2003 № 29–12/44313, от 20.10.2003 № 29–12/58566. Поставщик товара обязан выписать подотчетному лицу, действующему на основании доверенности, счет-фактуру, который будет являться основанием для принятия уплаченного в составе цены товара НДС к вычету (п. 3 ст. 168 НК РФ). При организации расчетов с подотчетными лицами нужно знать, что в соответствии со ст. 242 и п. 2 ст. 243 Трудового Кодекса РФ полная материальная ответственность наступает на основании разового документа на получение ценностей, т. е. работник, получивший целевой аванс на оплату административно-хозяйственных и операционных расходов под отчет, несет полную материальную ответственность, состоящую в его обязанности возмещать причиненный ущерб в полном размере. Согласно статье 247 Трудового Кодекса РФ для установления причины возникновения ущерба обязательным является истребование от работника объяснения в письменной форме. Если работник не отчитался в срок по полученным денежным средствам или не вернул их, то согласно статье 137 Трудового Кодекса РФ для погашения неизрасходованных и своевременно не возвращенных денежных средств работодатели могут производить удержания из заработной платы работника. Решение об удержании невозвращенной суммы работодатель вправе принять не позднее одного месяца со дня окончания срока, установленного в приказе для такого возврата, и при условии, что работник не оспаривает оснований и размеров удержания. Указанное решение должно быть оформлено приказом руководителя. В случае его отсутствия удержания из заработной платы могут быть произведены только в судебном порядке. Судебный порядок может применяться также в случае, когда работник отказывается добровольно удовлетворить требования администрации. В случаях возбуждения уголовных дел о хищении и недостачах руководитель организации обязан предъявить иск о возмещении виновными причиненного ущерба. Присужденные суммы взыскиваются с виновных лиц на основании исполнительных листов, выдаваемых согласно приговору или решению суда. 2. Ответственность лиц, не состоящих в трудовых отношениях с организацией В настоящее время достаточно распространенной формой привлечения физических лиц к выполнению разовых работ или оказанию услуг в адрес организации является заключение договора подряда, а не трудового договора. В таком случае ответственность исполнителя наступает в соответствии с правилами не трудового, а гражданского законодательства. При заключении договора подряда, агентского договора необходимо учитывать следующие особенности во избежание нежелательных последствий, особенно если в процессе исполнения такого договора задействуются материальные ценности заказчика: • В договоре должно быть указано, чей материал или оборудование используется в процессе исполнения договора – исполнителя или заказчика; • Материальные ценности и оборудование в процессе исполнения договора передаются исполнителю по акту приема-передачи, подписываемому с двух сторон; • В ходе исполнения работ по договору или после его окончания исполнитель обязан предоставить заказчику отчет об израсходованных материалах в указанные в договоре сроки; • Исполнитель действует на свой страх и риск, поэтому при порче (гибели) предоставленного ему для выполнения работы имущества или предмета работы отвечает в полном объеме, если иное не будет установлено договором; • Исполнитель обязан возместить не только прямой действительный ущерб, но и упущенную выгоду; • В договоре следует предусмотреть порядок взыскания причиненного ущерба с исполнителя; • При наличии договора подряда договор о полной материальной ответственности с исполнителем заключаться не может, поскольку исполнитель в случае причинения ущерба несет ответственность не в соответствии с трудовым законодательством, а в соответствии с гражданским; • Поскольку договор подряда не является трудовым, то исполнитель не несет дисциплинарной ответственности, отношения заказчика и исполнителя не регулируются приказами; 3. Отказ от заключения договора о материальной ответственности работником Принимая сотрудника на работу, связанную с обслуживанием материальных ценностей, работодатель должен соблюсти определенную процедуру с тем, чтобы можно было призвать к ответу сотрудника, которому вверены денежные средства или материальные ценности. Необходимо помнить, что одновременно с трудовым договором должен оформляться договор о полной материальной ответственности с теми сотрудниками, должность которых существует в перечне должностей, с которыми договор о полной материальной ответственности должен заключаться в обязательном порядке. Только на основании такого договора можно впоследствии взыскать с нерадивого работника полную сумму ущерба. Однако нередко прием на работу работников на такие должности сводится лишь к заключению трудового договора с ним. Здесь имеется определенный риск, поскольку в дальнейшем, когда работник будет осуществлять свои трудовые обязанности, он может отказаться от заключения договора о материальной ответственности, посчитав такие обязанности для себя лишними. Например, в небольших организациях должности работников зачастую совмещаются, например, бухгалтер-кассир или водитель-экспедитор. Объединение двух разных трудовых функций в одной должности вполне допустимо, несмотря на то, что упоминание о такой «комплексной» профессии в квалификационном справочнике отсутствует. Если работодатель забудет оформить договор о полной материальной ответственности с таким работником, то при отсутствии такого договора работник будет нести ответственность за недостачу вверенного имущества на общих основаниях, то есть в размере своего среднемесячного заработка согласно ст. 241 Трудового Кодекса РФ. Возникает вопрос: с кого возместить ущерб, причиненный работодателю вследствие недостачи денежных средств, если ее размер будет значительно превышать сумму средней зарплаты кассира, с которым не заключили договор о полной материальной ответственности? Ведь для бухгалтера заключение такого договора не требуется – он не имеет непосредственное отношение к денежным средствам, поскольку данная должность не включена в Перечень, а должность кассира в нем присутствует. Если же работодатель при приеме на работу все-таки забыл заключить договор о полной материальной ответственности с работником, в отношении которого такой договор должен быть, то впоследствии если работник отказывается подписать договор о полной материальной ответственности, несмотря на то, что такая договоренность отражена в трудовом договоре, то это можно расценивать как неисполнение работником трудовых обязанностей. За подобный отказ работодатель может объявить замечание или выговор работнику. Предварительно получив от отказавшегося работника письменные объяснения, работодатель может издать приказ об объявлении ему выговора. После того как работник ознакомится с приказом, нужно довести до его сведения, что в случае повторного нарушения трудовых обязанностей он рискует быть уволенным по пункту 5 статьи 81 Трудового Кодекса РФ (неоднократное неисполнение работником без уважительных причин трудовых обязанностей, если он имеет дисциплинарное взыскание). Более чем вероятно, что после этого работник не захочет отказаться от подписания договора. Совсем иначе решается вопрос с работником в ситуации, когда необходимость заключения договора о полной материальной ответственности возникает тогда, когда работник уже работает в организации. Предположим, что на бухгалтера возложили дополнительные обязанности кассира уже тогда, когда он проработал в организации некоторое время или изменилось действующее законодательство и должность, занимаемая работником, теперь связана с установлением материальной ответственности. В этом случае в трудовом договоре, ранее заключенным с работником, изменились существенные условия. Поэтому в силу статьи 73 "Изменение существенных условий трудового договора" Трудового Кодекса РФ руководитель должен уведомить работника за два месяца в письменном виде о необходимости подписать договор о полной материальной ответственности. Если работник согласен, то проблем для работодателя не возникнет. Но если работник отказывается заключить такой договор, то работодатель обязан предложить ему другую должность. В случае если вакантная должность отсутствует или работник отказался от предложенной ему работы, трудовой договор прекращается в соответствии с пунктом 7 статьи 77 Трудового Кодекса РФ. 4. Материальная ответственность работодателя В основном всегда рассматривается ответственность работника перед работодателем за причиненный ущерб, однако работодатель должен знать, что в процессе трудовой деятельности он также несет материальную ответственность перед работником. Однако нормы материальной ответственности работодателя существенно отличаются от аналогичных норм в отношении работника. Напомним, что согласно ст. 232 Трудового Кодекса РФ материальная ответственность – это обязанность стороны трудового договора возместить виновно причиненный другой стороне ущерб. В свою очередь под ущербом понимается утрата или понижение ценности имущества и затраты на его восстановление. Виновным считается действие, если оно было совершено умышленно либо по неосторожности, при этом умышленность действия предполагает сознательное намерение причинить ущерб, а под неосторожностью подразумевается недостаточная предусмотрительность и небрежность. Если ущерб причинен невиновным действием, то оснований для применения соответствующих норм законодательства нет. Итак, работодатель обязан возместить работнику материальный ущерб в следующих случаях: • Если работодатель незаконно лишил работника возможности трудиться. Такая обязанность возникает согласно положениям статьи 234 Трудового Кодекса РФ в результате – незаконного отстранения работника от работы, его увольнения или перевода на другую работу; – отказа работодателя от исполнения или несвоевременного исполнения решения органа по рассмотрению трудовых споров или государственного правового инспектора труда о восстановлении работника на прежней работе; – задержки работодателем выдачи работнику трудовой книжки, внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения работника. Такие нормы преследуют в первую очередь своей целью защитить имущественные интересы работника. В случае нарушения этих норм работодатель может понести значительные финансовые потери. Причем этот перечень не является закрытым. В случае необходимости судом в эту категорию могут быть включены и иные действия работодателя, по тем или иным причинам отстранившего сотрудника от выполнения служебных обязанностей. Согласно статье 394 Трудового Кодекса РФ в этих случаях материальная ответственность работодателя заключается в возмещении работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения работы, которая оплачивалась ниже. При возмещении среднего заработка в пользу работника, восстановленного на прежней работе, или в случае признания увольнения незаконным, выплаченное работнику выходное пособие подлежит зачету. Подлежат зачету также заработная плата за работу в другой организации, если он работал в ней на день увольнения, а также пособие по временной нетрудоспособности, выплаченные в пределах срока оплачиваемого прогула. • Если работодатель причинил ущерб имуществу работника. В соответствии со статьей 235 Трудового Кодекса РФ в данном случае работодатель обязан возместить этот ущерб в полном объеме. Причем размер ущерба исчисляется по рыночным ценам, действующим в данной местности на день возмещения ущерба. В случае согласия работника ущерб может быть возмещен в натуре. Возмещение ущерба работнику производится на основании заявления работника о возмещении ущерба, направляемому работодателю. Работодатель обязан рассмотреть поступившее заявление и принять соответствующее решение в десятидневный срок со дня его поступления. При несогласии работника с решением работодателя или неполучении ответа в установленный срок работник имеет право обратиться в суд. Конкретное имущество, в отношении которого может наступить подобный вид ответственности, законодательно не определено. Скорее всего, имеются в виду личные вещи работника, например, компьютер, мобильный телефон, автомашина. Чаще всего подобный ущерб наступает в результате несоблюдения работодателем техники безопасности и наступивших вследствие этого негативных последствий, например, пожара. В этом случае работодатель должен возместить работнику стоимость утраченного или испорченного имущества. Возмещение производится с учетом норм естественного износа, который рассчитывает бухгалтер. • Если работодатель задерживает выплату заработной платы или иных денежных средств работнику. Это также является гарантией защиты имущественных интересов работника. Согласно положениям статьи 236 Трудового Кодекса РФ при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Если коллективным или трудовым договором размер выплачиваемой работнику денежной компенсации установлен в другом размере, то именно в этом размере работодатель должен возместить ущерб. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя. Однако законодательно конкретный срок оплаты каждого проработанного месяца не закреплен. Установлено лишь, что "заработная плата выплачивается не реже чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организаций, коллективным договором или трудовым договором". Следовательно, сроки выплаты заработной платы должны устанавливаться непосредственно в организации. Если же эти сроки не прописаны, то и ответственности за их несоблюдение быть не может. При этом ничто не мешает работодателю, испытывающему трудности с выплатой заработной платы, установить срок выплаты с задержкой на полмесяца или месяц. Как это ни покажется странным, компании в целях снижения налоговой нагрузки используют схему, базирующуюся на задержке срока выплаты заработной платы. Такого рода компенсации не облагаются единым социальным налогом и налогом на доходы с физических лиц (согласно ст.217 Налогового Кодекса РФ) и относятся к уменьшающим налогооблагаемую базу по прибыли расходам (согласно ст.238 Налогового Кодекса РФ). При применении данной схемы необходимо учитывать, что регулярная задержка выплаты заработной платы может вызвать интерес у трудовой инспекции. При проверке трудовая инспекция может наложить на руководителя компании штраф в размере от 500 до 5000рублей в соответствии с п.1 ст. 5.27 Кодекса об административных правонарушениях РФ, но не позднее, чем через два месяца с момента обнаружения нарушения. При повторном обнаружении нарушения руководителю уже грозит дисквалификация сроком на год. Следует также помнить, что невыплата заработной платы свыше двух месяцев наказывается уже по ст.145.1 Уголовного Кодекса РФ. Работодателю следует также учитывать, что если он задерживает выплату зарплаты более чем на 15 дней, работник имеет право прекратить работу до ее выплаты согласно статье 142 Трудового Кодекса РФ. Но здесь опять же возникает вопрос о сроках. Если срок выплаты зарплаты не установлен, то с какого момента отсчитываются установленные законом 15 дней? Кроме того, в ряде случаев приостановка работы вообще законодательно запрещена, например, госслужащие не имеют права на забастовку. Впрочем, что касается нарушения сроков выплаты денежных средств перед отпуском или при увольнении, то эти сроки законодательно установлены. Согласно статье 136 Трудового Кодекса РФ оплата отпуска производится не позднее чем за три дня до его начала, то есть работник, не получив денежные средства в указанный в законодательстве срок, имеет право либо отказаться выходить в отпуск, либо потребовать денежной компенсации на основании статьи 236 Трудового Кодекса РФ. При увольнении выплата всех сумм работнику производится в день его увольнения. Если же работник не работал в этот день, то указанные денежные суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете согласно статье 140 Трудового Кодекса РФ. • Если работодатель причинил работнику моральный вред. В этом случае согласно статье 237 Трудового Кодекса РФ работник может потребовать компенсацию морального вреда по любым основаниям, связанным с нарушением работодателем его прав. Моральный вред представляет собой нравственные или физические страдания, перенесенные работником по вине работодателя. Возмещение морального вреда – это условная материальная компенсация этих страданий. Факт нравственных или физических страданий и, что не менее важно, обоснование его денежной оценки, возлагаются на работника. Работодатель и работник могут самостоятельно прийти к соглашению относительно размера и форм возмещения морального вреда. Обычно такое происходит, если работодатель, признавая свою ответственность за причиненный работнику моральный ущерб, добровольно готов его компенсировать неким денежным эквивалентом, а работник, в свою очередь, не предъявляет чрезмерных требований в отношении размера компенсации. В этом случае соглашение о возмещении морального вреда должно быть оформлено в письменном виде. Как сказано в статье 237 Трудового Кодекса РФ моральный вред, причиненный работнику неправомерными действиями или бездействием работодателя, возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора. В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба. В этом случае каждой из сторон нужно запастись аргументами в поддержку своих требований. Размер компенсации будет определен судом исходя из конкретных обстоятельств дела. Если работодатель откажется возместить моральный вред по решению суда, то компенсация в пользу работника будет взыскана принудительно. 5. Материальная ответственность кассира Материальная ответственность в отношении данной категории работников приобретает немаловажное значение, поскольку значительное количество мелких и средних организаций, не говоря о крупных, используют в своей хозяйственной деятельности кассовые операции. Зачастую в небольших фирмах руководство заинтересовано в объединении нескольких самостоятельных должностей в одну должность, например, должность бухгалтера-кассира. И здесь руководителю необходимо правильно оформить все документы во избежание неприятных последствий при возникновении недостач денежных средств. При оформлении на работу кассира или бухгалтера-кассира необходимо оформить кроме трудового договора также договор о полной материальной ответственности. Хотя должность бухгалтера не поименована в Перечне должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности, утвержденного постановлением Минтруда России от 31 декабря 2002 г. № 85 (далее – постановление № 85), должность кассира в нем присутствует, поэтому важно подписать такой договор с работником своевременно. Подписав его, работник соглашается нести ответственность за недостачу в кассе и выплатить фирме всю пропавшую сумму. Но прежде чем принять на должность кассира человека руководитель должен убедиться, что ему исполнилось 18 лет, так как заключать договоры о полной материальной ответственности можно только с этого возраста. Если претендент достиг 18 лет, то работодатель может заключить трудовой договор, в котором подробно оговариваются его функции, а также ответственность за допущенные нарушения в работе. И одновременно необходимо подписать договор о полной материальной ответственности с кассиром по форме, указанной в постановлении № 85, в двух экземплярах, один из которых отдается работнику, другой остается в организации. Если кассира принимают на работу с испытательным сроком и на его время договор о полной материальной ответственности не заключают, то в период испытательного срока работодатель рискует не получить полное возмещение ущерба в случае возникновения недостачи. В соответствии с положениями статьи 241 Трудового Кодекса РФ такой кассир будет нести ответственность в размере среднемесячного заработка. Существует еще один немаловажный момент при оформлении работника на должность кассира. Перед заключением договора о полной материальной ответственности кассира необходимо ознакомить с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров ЦБР от 22 сентября 1993 г. № 40. Если все же трудовой договор с кассиром уже подписан, а договор о полной материальной ответственности с ним забыли заключить, то впоследствии работник может отказаться подписывать такой договор. В этом случае отказ от подписания договора может расцениваться как неисполнение трудовых обязанностей, как было рассмотрено ранее. Работнику объявляется дисциплинарное взыскание. Если такие меры не дадут положительного результата, то работник может быть уволен в соответствии с пунктом 5 статьи 81 Трудового Кодекса РФ. Если фирма по каким-либо причинам временно лишается кассира, например, по причине болезни, отпуска, а прервать кассовые операции не представляется возможным, то на время отсутствия целесообразно назначить временно исполняющим обязанности другого работника с одновременным заключением договора о полной материальной ответственности. Данное требование изложено в пункте 35 Порядка ведения кассовых операций в РФ, в частности, в нем указывается, что на предприятиях, имеющих одного кассира, в случае необходимости временной его замены, исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия (решению, постановлению). С этим работником заключается договор о полной материальной ответственности. В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера предприятия или в присутствии комиссии из лиц, назначенных руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц. Если договор с временным сотрудником не будет заключен, то возникшую в период его работы недостачу нельзя будет взыскать ни с отсутствующего кассира, ни с временного сотрудника. Следует учесть, что с кассира можно взыскать только суммы недостач, то есть фактическое отсутствие денежных средств в кассе. Если же кассир выдал денежные средства по расходному кассовому ордеру, оформленному в установленном законом порядке, в котором указана неправильная сумма вследствие ошибки бухгалтера, неверно рассчитавшего сумму к выплате, то взыскать ошибочную сумму с кассира нельзя. Руководителю организации также следует иметь в виду, что кассир не несет ответственности за украденные денежные средства, если организация не создала необходимые условия для сохранности денежных средств в кассе – доступ к кассе имели посторонние лица, слабая укрепленность кассы и т. д. Также согласно Рекомендациям по обеспечению сохранности денежных средств при их хранении и транспортировке, изложенным в приложении № 2 к Порядку ведения кассовых операций в РФ руководителям предприятий при приеме на работу и назначении на должности, связанные с ведением кассовых операций, охраной и транспортировкой денежных средств, либо периодическому привлечению лиц к указанным выше работам рекомендуется обращаться в органы внутренних дел и медицинские учреждения для получения сведений об этих лицах, имея в виду, что к ведению кассовых операций, обслуживанию средств охранно-пожарной сигнализации, охране и транспортировке денежных средств не допускаются лица: – ранее привлекавшиеся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке; – страдающие хроническими и психическими заболеваниями; – систематически нарушающие общественный порядок; – злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача. Также руководитель предприятия должен предоставить кассиру охрану при транспортировке денежных средств и ценностей из учреждений банков или сдаче в них и, в случае необходимости, – транспортное средство. При транспортировке денежных средств кассиру, сопровождающим его лицам и водителю транспортного средства запрещается: – разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей; – допускать в салон транспортного средства лиц, не назначенных руководителем предприятия для их доставки; – следовать пешком, попутным или общественным транспортом; – посещать магазины, рынки и другие т. п. места; – выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег и ценностей по назначению. Для того, чтобы своевременно выявлять недостачи денежных средств, следует предусмотреть периодическое проведение инвентаризаций, проводить внезапные проверки для исключения случаев хранения в кассе личных денежных средств, поскольку за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на должностных лиц в размере от сорока до пятидесяти минимальных размеров оплаты труда; на юридических лиц – от четырехсот до пятисот минимальных размеров оплаты труда в соответствии со статьей 15.1 КоАП РФ. |

|

||