|

||||

|

|

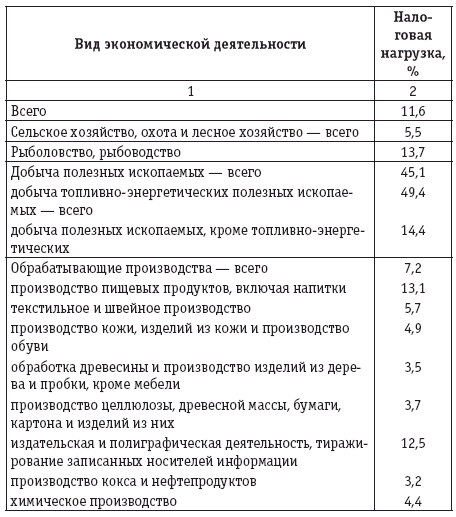

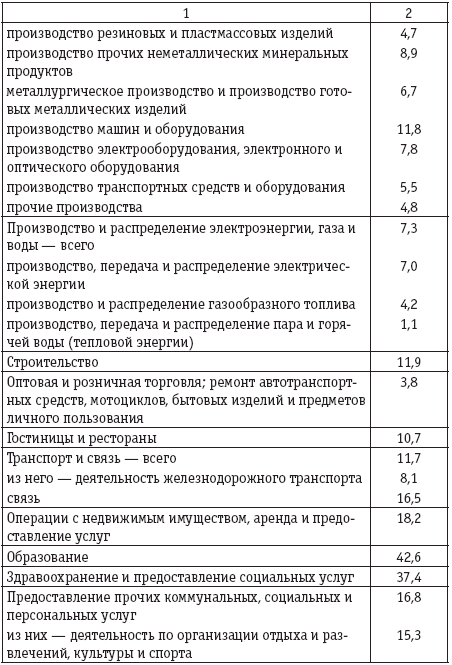

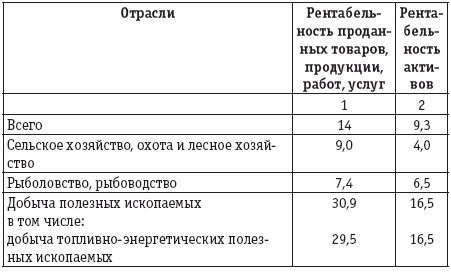

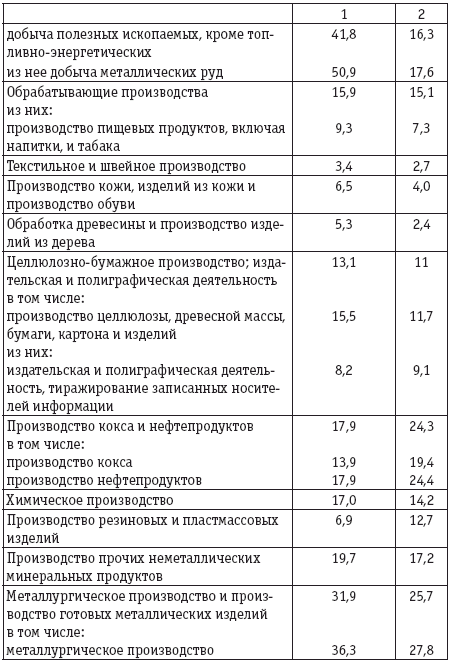

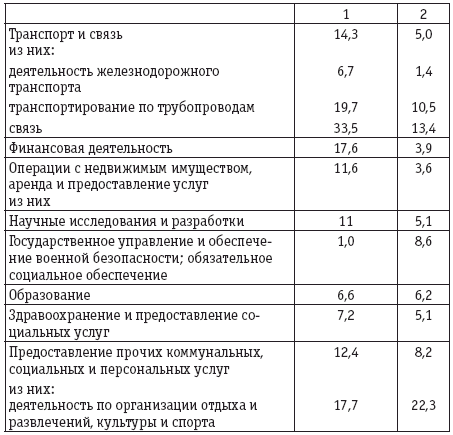

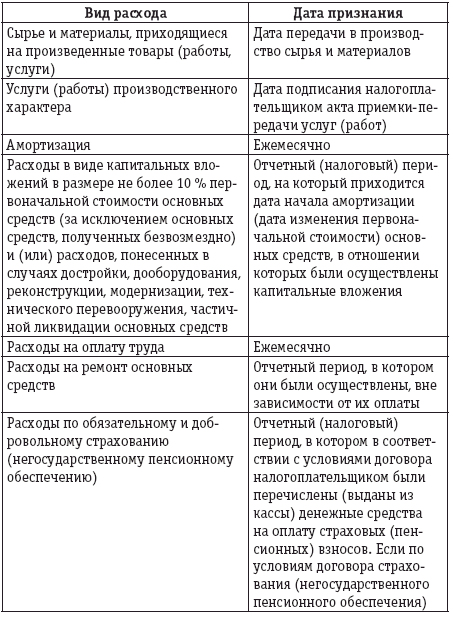

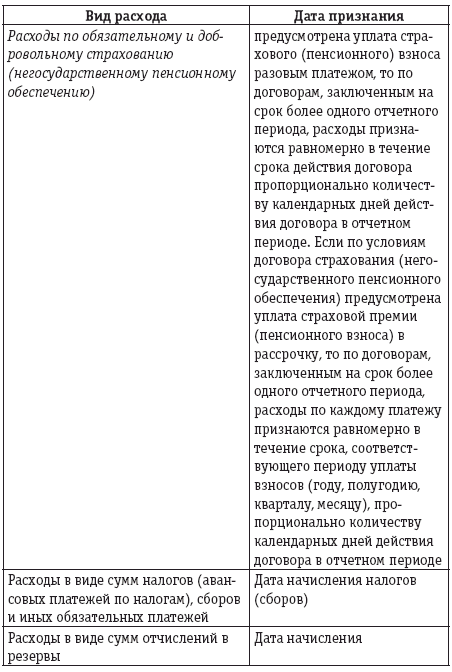

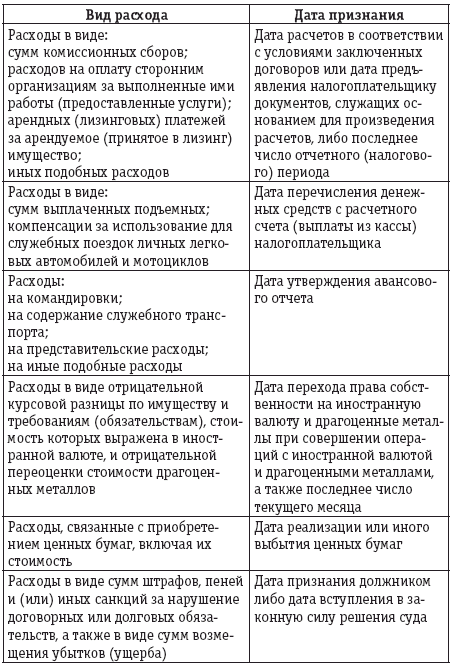

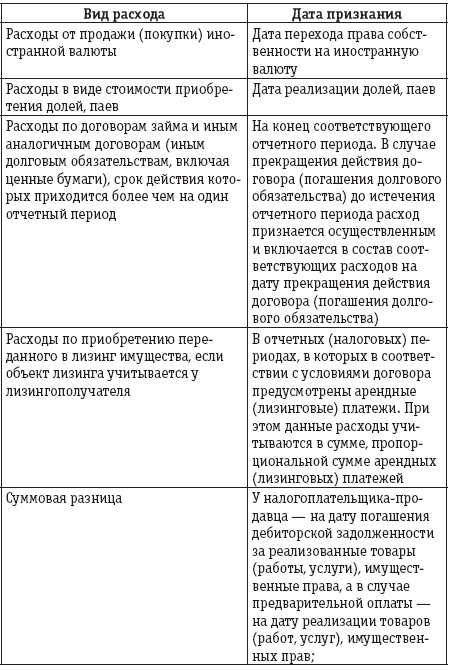

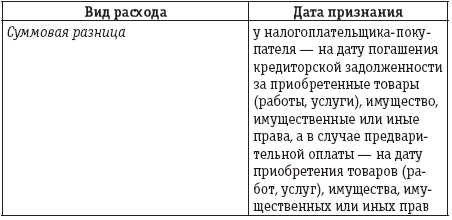

4. Расходы организации. Общие положения 4.1. Понятие и классификация расходовРасходами признаются обоснованные и документально подтвержденные затраты (убытки), осуществленные (понесенные) налогоплательщиком. Расходы подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Расходы, связанные с производством и реализацией, включают: – расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав); – расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на их поддержание в исправном (актуальном) состоянии; – расходы на освоение природных ресурсов; – расходы на научные исследования и опытно-конструкторские разработки; – расходы на обязательное и добровольное страхование; – прочие расходы, связанные с производством и (или) реализацией. Расходы, связанные с производством и (или) реализацией, подразделяются: – на материальные расходы; – на расходы на оплату труда; – на суммы начисленной амортизации; – на прочие расходы. Особенности определения расходов банков, страховых организаций, негосударственных пенсионных фондов, организаций потребительской кооперации, профессиональных участников рынка ценных бумаг и иностранных организаций устанавливаются с учетом положений ст. 291, 292, 294, 296, 297, 299, 300, 307, 308, 309 и 310 НК РФ. Если отдельные затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. Пример. В соответствии с подпунктом 1 п. 1 ст. 264 НК РФ в составе прочих расходов могут быть учтены таможенные пошлины и сборы. В то же время норма п. 1 ст. 257 НК РФ предусматривает возможность учета таможенных пошлин и сборов в составе первоначальной стоимости основных средств, а п. 2 ст. 254 настоящего Кодекса прямо предписывает учитывать в составе материальных расходов ввозные таможенные пошлины и сборы. В соответствии с п. 4 ст. 252 НК РФ и согласно разъяснению Минфина России (письмо от 20.02.2006 № 03-03-04/1/130), если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. При этом порядок отнесения тех или иных затрат к конкретной группе расходов должен быть отражен налогоплательщиком в своей учетной политике. Применительно к таможенным платежам налогоплательщик может в учетной политике выбрать один из вариантов списания расходов (включение в стоимость имущества или в состав прочих расходов). Оба варианта соответствуют действующему законодательству. 4.2. Измерители расходовПонесенные налогоплательщиком расходы, стоимость которых выражена в иностранной валюте или условных единицах, учитываются в совокупности с расходами, стоимость которых выражена в рублях. Пересчет вышеуказанных расходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания таких расходов в соответствии со ст. 272 и 273 НК РФ. У налогоплательщиков, применяющих метод начисления, расходы, выраженные в иностранной валюте, пересчитываются для целей налогообложения в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода. Обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Банком России на дату перехода права собственности при совершении операций с таким имуществом, прекращения (исполнения) обязательств и требований и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше (п. 10 ст. 272 НК РФ). Пример. Работник был направлен в заграничную командировку. Перед поездкой ему на руки была выдана подотчетная сумма в рублях. Он самостоятельно конвертировал эту сумму в иностранную валюту (в обменном пункте), оплатил за счет этих средств проживание, питание и служебные поездки по месту командировки. По возвращении из командировки работник организации заполнил авансовый отчет, к которому он приложил оправдательные документы с суммами в иностранной валюте, датированные разными днями нахождения в командировке. Работник организации представил также справку из обменного пункта с указанием курса обмена российской валюты на иностранную выплату. Ввиду того что расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода, а расходы на командировки признаются согласно подпункту 5 п. 7 ст. 272 НК РФ на дату утверждения авансового отчета, пересчет расходов работника организации на командировку следовало произвести по курсу Банка России на дату утверждения авансового отчета. Курс иностранной валюты на дату совершения работником затрат, а также обменный курс для целей налогообложения не применяются (письмо Минфина России от 01.02.2005 № 07-05-06/32). В соответствии со ст. 273 НК РФ налогоплательщики, применяющие кассовый метод признания расходов, производят пересчет сумм расходов, выраженных в иностранной валюте или условных единицах, на дату оплаты соответствующих расходов. 4.3. Документальное подтверждение расходовВсе расходы организации должны быть документально подтверждены. В соответствии со ст. 252 НК РФ под документально подтвержденными расходами понимаются затраты, подтвержденные документами, которые оформлены согласно законодательству Российской Федерации, либо документами, которые оформлены в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания. Как было указано выше, если утверждена унифицированная форма первичного документа, именно ее необходимо применять. В настоящее время действуют унифицированные формы: – по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2003 № 7, введенные в действие с 1 января 2003 года; – по учету нематериальных активов, утвержденные постановлением Госкомстата России от 30.10.1997 № 71а, введенные в действие с 1 ноября 1997 года; – по учету материалов, утвержденные постановлением Госкомстата России от 30.10.1997 № 71а, введенные в действие с 1 ноября 1997 года; – по учету работ в капитальном строительстве, утвержденные постановлением Госкомстата России от 30.10.1997 № 71а, введенные в действие с 1 ноября 1997 года; – по учету сельскохозяйственной продукции и сырья, утвержденные постановлением Госкомстата России от 29.09.1997 № 68, введенные в действие с 1 октября 1997 года; – по учету кассовых операций, утвержденные постановлением Госкомстата России от 18.08.1998 № 88, введенные в действие с 1 января 1999 года; – по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18.08.1998 № 88, введенные в действие с 1 января 1999 года; – по учету работы строительных машин и механизмов, утвержденные постановлением Госкомстата России от 28.11.1997 № 78, введенные в действие с 1 декабря 1997 года; – по учету работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28.11.1997 № 78, введенные в действие с 1 декабря 1997 года; – по учету операций в общественном питании, утвержденные постановлением Госкомстата России от 25.12.1998 № 132, введенные в действие с 1 января 1999 года; – по учету продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Госкомстата России от 09.08.1999 № 66, введенные в действие с 1 января 2000 года; – по учету торговых операций, утвержденные постановлением Госкомстата России от 25.12.1998 № 132, введенные в действие с 1 января 1999 года; – по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 05.01.2004 № 1, введенные в действие с 1 января 2004 года. Большинство видов расходов подтверждается именно документами, составленными на бланках унифицированных форм. Но организация может при желании отказаться от применения двух унифицированных форм документов – формы № Т-10 (Командировочное удостоверение) и формы путевого листа (если организация не является автотранспортной). В соответствии с письмом Минфина России от 24.10.2006 № 03-03-04/2/226 приказ (распоряжение) о направлении работника в командировку и командировочное удостоверение являются, во-первых, документами, подтверждающими производственный характер командировки, во-вторых, документами, на основании которых определяется ее продолжительность. Таким образом, приказ (распоряжение) о направлении работника в командировку и командировочное удостоверение имеют одно и то же назначение. Исходя из вышеизложенного организация может установить в локальном нормативном акте перечень документов, служащих основанием для направления работника в служебную командировку. В частности, это может быть приказ (распоряжение) о направлении работника в командировку и (или) командировочное удостоверение, выданные работнику, так как параллельное составление двух документов по одному факту хозяйственной деятельности является необязательным. Что касается путевого листа, то постановлением Госкомстата России от 28.11.1997 № 78 утверждены унифицированные формы путевых листов. Однако в письмах Минфина России от 01.08.2005 № 03-03-04/1/117, от 20.09.2005 № 03-03-04/1/214, от 15.11.2005 № 03-03-04/1/363, от 20.02.2006 № 03-03-04/1/129 разъяснено, что организация может игнорировать эту форму и разработать свою форму путевого листа, в котором должны быть отражены все реквизиты, предусмотренные п. 2 ст. 9 Федерального закона «О бухгалтерском учете». Если ежемесячное составление путевого листа позволяет организовать учет отработанного времени, расхода ГСМ, то путевой лист, составленный с такой периодичностью, может подтверждать вышеназванные расходы налогоплательщика. Путевой лист должен содержать в составе своих реквизитов информацию о пути следования автомобиля, однако маршрут следования, как в унифицированной форме, может не описываться. Это позволяет организациям обосновывать в бухгалтерском и налоговом учете расходы на ГСМ. Применение других унифицированных форм обязательно. Если же унифицированная форма для оформления операции не утверждена, организация обязана самостоятельно разрабатывать ее в том виде, в котором она необходима для отражения данной операции. Если первичные учетные документы оформлены ненадлежащим образом или не оформлены вовсе, перед организацией возникает проблема доказательства факта совершения хозяйственной операции вообще и расходов, в частности. В случае возникновения споров косвенным подтверждением факта совершения хозяйственной операции могут служить другие первичные учетные документы, акты инвентаризации, экспертные заключения и т.д. Однако получение таких доказательств, как правило, вызывает затруднения, и их может оказаться недостаточно. Законодатель определяет, что требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Первичные учетные документы могут составляться на бумажных и электронных носителях информации. В последнем случае организация обязана изготовить за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры (п. 7 ст. 9 Федерального закона «О бухгалтерском учете», письмо Минфина России от 19.05.2006 № 02-14-13/1297). 4.4. Экономическая обоснованность расходовВ соответствии со ст. 252 НК РФ расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Трактовка этого правила налоговыми органами проста: если операция (сделка) не принесла прибыли (не принесла прибыли на момент проверки или вообще оказалась убыточной), расходы по такой операции в налоговом учете не признаются (по крайней мере, до даты получения дохода), так как они экономически не обоснованы, не целесообразны. В случае возникновения налогового спора по данному вопросу налогоплательщик может ссылаться на два определения Конституционного Суда Российской Федерации, принятых летом 2007 года (от 04.06.2007 № 320-О-П «Об отказе в принятии к рассмотрению запроса группы депутатов Государственной Думы о проверке конституционности абзацев второго и третьего пункта 1 статьи 252 Налогового кодекса Российской Федерации» и 366-О-П «Об отказе в принятии к рассмотрению жалобы негосударственного некоммерческого образовательного учреждения “Институт управления” на нарушение конституционных прав и свобод положениями пункта 1 статьи 252 Налогового кодекса Российской Федерации»), согласно которым налоговое законодательство не использует понятие «экономическая целесообразность» и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих для целей налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. Суд также не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью и широкой дискрецией, поскольку в силу рискового характера такой деятельности существуют объективные пределы в возможностях судов выявлять наличие в ней деловых просчетов. Такой подход к решению данного вопроса подтвержден Пленумом ВАС РФ в п. 4 постановления от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», согласно которому суду следует исходить из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды (включая признание расходов в налогом учете), экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, – достоверны. Возможность достижения того же экономического результата с меньшей налоговой выгодой, полученной налогоплательщиком путем совершения других предусмотренных или не запрещенных законом операций, не служит основанием для признания налоговой выгоды необоснованной. Налоговые органы часто ставят под сомнение экономическую неоправданность расходов, вытекающую из условий сделок, в частности, делаются попытки признать сделку, с которой связаны расходы налогоплательщика, притворной, мнимой, ничтожной. Напомним читателям, что сделка может быть признана недействительной с момента ее заключения по решению суда (оспоримая сделка) или в силу закона (ничтожная сделка). При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе в случае, если полученное выражается в пользовании имуществом, в выполненной работе или предоставленной услуге) – возместить стоимость полученного в деньгах, если иные последствия недействительности сделки не предусмотрены законом (ст. 166—168 ГК РФ). Согласно ст. 170 ГК РФ под мнимой понимается сделка, совершенная только для вида, без намерения создать соответствующие ей правовые последствия. Судебного решения для признания такого договора недействительным не требуется. Притворная сделка совершается с целью прикрыть другую сделку. Она признается ничтожной, а к сделке, которую стороны действительно имели в виду, с учетом существа сделки применяются относящиеся к ней правила. В соответствии со ст. 173 ГК РФ если юридическое лицо заключает договор в противоречии с целями деятельности, определенно ограниченными в его учредительных документах, либо не имеет лицензии на занятие соответствующей деятельностью, договор может быть признан судом недействительным по иску этого юридического лица, его учредителя (участника) или государственного органа, осуществляющего контроль или надзор за деятельностью юридического лица, если доказано, что другая сторона в сделке знала или заведомо должна была знать о ее незаконности. Согласно ст. 174 ГК РФ такая же участь может постигнуть договор, подписанный ненадлежащим лицом от имени организации, по иску этой организации, если в суде будет доказано, что другая сторона в сделке знала или заведомо должна была знать об отсутствии соответствующих полномочий у лица, подписавшего договор. Недействительными по основаниям, приведенным в ст. 178 и 179 ГК РФ, признаются сделки, совершенные под влиянием заблуждения, обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств. Налоговый орган не имеет права признать сделку недействительной сам, для этого он обязан обратиться в суд и доказать недобросовестность налогоплательщика, неоправданность списанных расходов (подпункт 3 п. 2 ст. 45 НК РФ, п. 2 постановления Пленума ВАС РФ от 12.10.2006 № 53, письма ФНС России от 30.05.2006 № ШС-6-14/550@, Минфина России и ФНС России от 14.09.2007 № ШС-6-18/716@). Налогоплательщик имеет право на признание расходов, если он представил в налоговый орган все надлежащим образом оформленные документы, предусмотренные законодательством о налогах и сборах, а налоговый орган не доказал, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы. Налоговая выгода не может быть признана обоснованной, если она получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности. О необоснованности налоговой выгоды могут также свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств, перечисленных в п. 5 постановления Пленума ВАС РФ от 12.10.2006 № 53: – невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг; – отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств; – учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций; – совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета. В случае наличия особых форм расчетов и сроков платежей, свидетельствующих о групповой согласованности операций, суду необходимо исследовать, обусловлены ли данные операции разумными экономическими или иными причинами (деловыми целями). Согласно п. 6 постановления Пленума ВАС РФ от 12.10.2006 № 53 некоторые обстоятельства не могут сами по себе служить основанием для признания налоговой выгоды необоснованной, в том числе: – создание организации незадолго до совершения хозяйственной операции; – взаимозависимость участников сделок; – неритмичный характер хозяйственных операций; – нарушение налогового законодательства в прошлом; – разовый характер операции; – осуществление операции не по месту нахождения налогоплательщика; – осуществление расчетов с использованием одного банка; – осуществление транзитных платежей между участниками взаимосвязанных хозяйственных операций; – использование посредников при осуществлении хозяйственных операций. Однако эти обстоятельства в совокупности и взаимосвязи с иными обстоятельствами сделки могут быть признаны обстоятельствами, свидетельствующими о получении налогоплательщиком необоснованной налоговой выгоды. Наличие разумных экономических или иных причин (деловой цели) в действиях налогоплательщика свидетельствует о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. Налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели. Поэтому если установлено, что главной целью, преследуемой налогоплательщиком, являлось получение дохода исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять реальную экономическую деятельность, в признании обоснованности ее получения может быть отказано. Обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности (использование собственных, заемных средств, эмиссия ценных бумаг, увеличение уставного капитала и т.д.) или от эффективности использования капитала. Очень важно, что факт нарушения контрагентом налогоплательщика своих налоговых обязанностей не является сам по себе доказательством получения налогоплательщиком необоснованной налоговой выгоды (п. 10 постановления Пленума ВАС РФ от 12.10.2006 № 53). Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом. Налоговая выгода может быть также признана необоснованной, если налоговый орган докажет, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей. Примечательны и признаки недобросовестности налогоплательщиков, в частности неоправданности учета расходов для целей налогообложения прибыли, разработанные налоговыми органами (см. Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок от 25.06.2007, утвержденные приказом ФНС России от 30.05.2007 № ММ-3-06/333): 1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). По данным налоговых органов и Росстата налоговая нагрузка в среднем по отраслям составляет:   2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении двух и более лет. 3. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности. 4. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели). 5. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. Отклонение (в сторону уменьшения) рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики на 10 % и более. ФНС России приводит следующие усредненные данные о рентабельности продаж и активов:     4.5. Оценка расходов 4.5. Оценка расходовОценка расходов производится исходя из условий сделок и данных первичной документации с учетом требований ст. 40 НК РФ аналогично порядку, описанному в подразделе 3.4 «Оценка доходов» настоящего издания. 4.6. Дата признания расходов. Распределение расходовНалогоплательщик, применяющий метод начисления, должен признавать расходы согласно порядку, предусмотренному ст. 272 НК РФ. Как правило, дату совершения расходов можно определить по первичным документам, которыми оформляются такие расходы (договоры, акты, накладные, авансовые отчеты и т.д.).      Если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов. Пример. Организация приобрела неисключительное право пользования программным обеспечением для ЭВМ сроком на пять лет за 100 000 руб. В подпункте 26 п. 1 ст. 264 НК РФ предусмотрен учет расходов при исчислении налоговой базы по налогу на прибыль, связанных с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). В состав расходов при расчете налога на прибыль включаются также затраты на приобретение исключительных прав на программы для ЭВМ стоимостью менее 10 000 руб. и обновление программ для ЭВМ и баз данных. В данном случае расходы, связанные с приобретением права пользования программным обеспечением, распределяются равномерно по отчетным периодам в течение пяти лет срока пользования объектом. Если сделка не содержит условий, позволяющих определить отчетный (налоговый) период отнесения расхода, а связь между доходами и расходами не может быть определена четко или устанавливается косвенным путем, расходы распределяются налогоплательщиком самостоятельно (абзац второй п. 1 ст. 272 НК РФ), например, заказываемые организацией консультационные, юридические, информационные, маркетинговые услуги, разработка программного обеспечения хозяйственным способом и т.д. При этом организация-заказчик должна руководствоваться при списании расходов содержанием и назначением услуги. Если информационная услуга была заказана для подготовки (исполнения) конкретной единовременной сделки, как, например, вызов оценщика с целью проведения переоценки имущества или подтверждения рыночной цены договора купли-продажи в соответствии с требованиями ст. 40 НК РФ, расход можно признать сразу – на дату выставления акта за оказанную услугу. Дожидаться проведения переоценки (если она вообще состоится) или проведения налоговой проверки, при которой налогоплательщик предъявит выданный оценщиком документ, нет необходимости. Хотя из условий сделки прямо не следует период использования полученной информации, но связь между доходами и расходами прослеживается в данном случае четко. Требование распределять расходы также не применяется. В данном случае списывается сумма расходов в соответствии с подпунктом 3 п. 7 ст. 272 НК РФ. В то же время организация может заказать услуги для их использования в перспективе. В этом случае оправданность расходов в текущем периоде ставится под сомнение. «Срок годности» самой услуги может быть не определен, но в этом случае нет и четкой связи между доходами-расходами налогоплательщика. Именно такая ситуация вынуждает налогоплательщика – заказчика услуги распределять ее стоимость на несколько отчетных (налоговых) периодов. Пример. Организация провела промоакцию в торговом центре и для оценки эффекта от нее заказала маркетинговый отчет о результатах проведения мероприятия. Расходы на оплату этой услуги могут быть признаны единовременно на дату передачи отчета, хотя сам эффект от акции может быть долгосрочным. В дальнейшем организация запланировала освоить производство двух новых продуктов и для исследования емкости соответствующего сегмента рынка заказала проведение маркетингового исследования. Отчет был передан, и по его данным организация приняла решение отказаться от производства одного из товаров, а по другому – начать подготовку к выпуску: через полгода – пробный выпуск, через год – массовое производство. На дату принятия соответствующего решения организации следует определить, на какой срок она должна распределить понесенные на маркетинговое исследование расходы. Этот срок может быть выбран с учетом интересов организации таким образом, чтобы излишне не «утяжелять» себестоимость текущего периода, но не может быть менее двух месяцев (иначе говорить о распределении не приходится). В то же время организации не следует строго исходить из того, что выпуск будет начат через полгода. Это определяется не характером услуги и не результатом исследования, а техническими условиями производственной деятельности. Срок распределения расходов должен быть закреплен распоряжением руководителя организации. Мотивировать выбор срока в данной ситуации нет необходимости. Пример. Организация получила юридическую консультацию по вопросам применения законодательства Южной Кореи, на рынок которой она собирается выйти. С корейской стороной до настоящего времени подписаны только предварительные договоры. Списать расходы на юридические услуги можно в данном случае в течение определенного организацией произвольно периода (но не менее двух месяцев) начиная с месяца, в котором услуга была оказана. Чтобы подвести под определение сроков распределения расходов какую-то логическую базу и обеспечить единообразный подход, целесообразно в налоговой учетной политике организации прописать критерии распределения затрат во времени, например в зависимости от их величины (если период времени по условиям сделки определить нельзя). Пример. Организация в учетной политике определила, что расходы, возникающие по сделкам, из условий которых нельзя определить период признания расходов и связь между доходами и расходами не может быть определена четко или устанавливается косвенным путем, распределяются следующим образом: – при сумме сделки до 500 000 руб. – в течение двух отчетных периодов; – при сумме сделки от 500 001 руб. до 1 000 000 руб. – в течение четырех отчетных периодов и т.д. так, чтобы ежемесячно сумма расхода по одной такой сделке не превышала 250 000 руб.[6] Для налогоплательщиков, применяющих кассовый метод, условием признания расходов является их оплата. При этом расходы учитываются в составе расходов с учетом следующих особенностей (ст. 273 НК РФ): – материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство; – амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве. Аналогичный порядок применяется в отношении капитализируемых расходов на НИОКР и освоение природных ресурсов; – расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает эту задолженность. 4.7. Прямые и косвенные расходыВ ст. 318 и 319 НК РФ установлены порядок разграничения расходов на прямые и косвенные и способы списания прямых расходов для налогоплательщиков, применяющих метод начисления. Особенностью прямых расходов является их списание по мере реализации продукции, работ, услуг, в стоимости которых они учтены. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, относится в полном объеме к расходам текущего отчетного (налогового) периода. В аналогичном порядке в расходы текущего периода включаются внереализационные расходы. Согласно п. 3 ст. 272 НК РФ только расходы в виде амортизационной премии в обязательном порядке считаются косвенными. В отношении остальных статей затрат право выбора остается за налогоплательщиком. Единственное требование, которое организациям необходимо выполнять: следует выделять прямые расходы и не полагается относить все расходы в состав косвенных расходов. В то же время налоговое законодательство не требует при закреплении в учетной политике перечня прямых расходов руководствоваться экономическими критериями или перечнем «потенциальных» прямых расходов, приведенным в ст. 318 НК РФ. Выбор статей прямых расходов зависит только от пожелания налогоплательщика – именно так можно истолковать данную норму НК РФ (абзац десятый п. 1 ст. 318 НК РФ, письма Минфина России от 26.01.2006 № 03-03-04/1/60, от 29.12.2005 № 03-03-04/1/469, от 28.12.2005 № 03-03-04/1/464, от 15.05.2007 № 03-03-06/1/274). Это могут быть одна-две позиции. |

|

||