|

||||

|

|

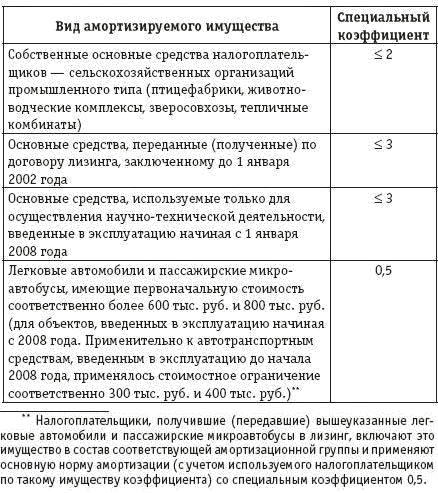

5. Расходы, связанные с производством и реализацией 5.1. Материальные расходыВ соответствии со ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика: 1) на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг); 2) на приобретение материалов, используемых: для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку); на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели); 3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, специальной одежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере его ввода в эксплуатацию. Применительно к таким объектам организациям следует руководствоваться Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденными приказом Минфина России от 26.12.2002 № 135н. По данной статье затрат, в частности, принимаются к учету: – специальный инструмент и специальные приспособления – технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг). В состав специального инструмента и специальных приспособлений входят инструменты, штампы, пресс-формы, изложницы, прокатные валки, модельная оснастка, стапели, кокили, опоки, плазово-шаблонная специальная оснастка, другие виды специальных инструментов и специальных приспособлений. Не учитываются как специальный инструмент и специальные приспособления технические средства, предназначенные для производства типовых видов продукции (работ, услуг); – специальное оборудование – многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций. Учитывается как специальное оборудование специальное технологическое оборудование (химическое, металлообрабатывающее, кузнечно-прессовое, термическое, сварочное, другие виды специального технологического оборудования), применяемое для выполнения нестандартных операций; контрольно-испытательные аппаратура и оборудование (стенды, пульты, макеты готовых изделий, испытательные установки), предназначенные для регулировок, испытаний конкретных изделий и их сдачи заказчику (покупателю); реакторное оборудование; дезавакционное оборудование; другие виды специального оборудования. Не учитываются как специальное оборудование технологическое оборудование для выполнения типовых (стандартных) операций по механической, термической, гальванической и иной обработке деталей и изделий, стандартное испытательное оборудование для проверки покупных полуфабрикатов, комплектующих изделий и материалов, а также иное оборудование общего применения; – специальная одежда – средства индивидуальной защиты работников организации. В состав специальной одежды входят специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды). Конкретный перечень средств труда, учитываемых в составе специальных инструментов, специальных приспособлений, специального оборудования и специальной одежды, определяется организацией исходя из особенности технологического процесса в отраслях промышленности и иных отраслях экономики. Специальные инструменты, специальные приспособления, специальное оборудование (специальная оснастка) и специальная одежда могут приобретаться организацией у других лиц, в том числе путем покупки, безвозмездной передачи, поступления в счет вклада в уставный (складочный) капитал, иным путем, или изготавливаться организацией самостоятельно. Специальная оснастка и специальная одежда, находящиеся в собственности организации, а также в хозяйственном ведении или оперативном управлении, принимаются к учету в сумме фактических затрат на приобретение или изготовление. Специальная оснастка и специальная одежда, не принадлежащие данной организации, но находящиеся в ее пользовании или распоряжении, учитываются на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником. Отпуск специальной оснастки и специальной одежды в производство (эксплуатацию) со складов организаций (иных мест хранения) производится на основании первичных учетных документов, в качестве которых могут использоваться формы № М-11 или № М-15, а также лимитно-заборные карты (типовая межотраслевая форма № М-8, утвержденная постановлением Госкомстата России от 30.10.1997 № 71а). Согласно ст. 221 Трудового кодекса Российской Федерации (ТК РФ) работодатель имеет право устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения. Затраты на приобретение средств индивидуальной защиты, предусмотренных законодательством, включаются в состав расходов в пределах, определенных работодателем (письмо Минфина России от 14.11.2007 № 03-03-05/254); 4) на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика; 5) на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии; 6) на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика. К работам услугам производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. Работами (услугами) производственного характера также считаются транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов); 7) связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения [7]. К материальным расходам для целей налогообложения приравниваются: – расходы на рекультивацию земель и иные природоохранные мероприятия, если иное не установлено ст. 261 НК РФ; – потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ. Федеральным законом от 06.06.2005 № 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» установлено, что впредь до утверждения норм естественной убыли в порядке, установленном подпунктом 2 п. 7 ст. 254 НК РФ, применяются нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти; – технологические потери при производстве и (или) транспортировке. Технологическими потерями признаются потери при производстве и (или) транспортировке товаров (работ, услуг), обусловленные технологическими особенностями производственного цикла и (или) процесса транспортировки, а также физико-химическими характеристиками применяемого сырья. Исходя из технологических особенностей собственного производственного цикла и процесса транспортировки налогоплательщики могут определять нормативы образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве. Данные нормативы могут быть установлены в организации технологическими картами, сметами технологического процесса или иными аналогичными документами, являющимися внутренними документами, не имеющими унифицированной формы, которые разрабатываются специалистами организации, контролирующими технологический процесс (например, технологами), и утверждаются уполномоченными руководством организации лицами (например, главным технологом или главным инженером) (письма Минфина России от 29.10.2007 № 03-03-06/1/744, от 21.09.2007 № 03-03-06/1/687, от 29.08.2007 № 03-03-06/1/606 и т.д.). Пример. Организация осуществляет операции, связанные с получением, реализацией и хранением сжиженного углеводородного газа, в результате которых образуются технологические потери, обусловленные производственным процессом по сливу-наливу, а также ремонтом и обслуживанием оборудования. Такие расходы могут быть учтены в составе материальных расходов, уменьшающих налоговую базу по налогу на прибыль. Если организация отдает материалы в переработку на сторону (давальческое сырье), не запрещается предусматривать в договоре с переработчиком уровень технологических потерь. Это облегчит списание части давальческого сырья, пришедшего в негодность, потерянного в ходе переработки при получении готовой продукции, полуфабрикатов; – расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий. Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета возвратных налогов), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов: – суммы, уплачиваемые в соответствии с договором поставщику (продавцу); – суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов; – таможенные пошлины; – невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов; – вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы; – затраты по содержанию заготовительно-складского подразделения организации, затраты на услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; – затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг; – транспортно-заготовительные расходы. Если стоимость возвратной тары, принятой от поставщика с материально-производственными запасами, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки, принятых от поставщика с материально-производственными запасами, включается в сумму расходов на их приобретение. Отнесение тары к возвратной или невозвратной определяется условиями договора (контракта) на приобретение материально-производственных запасов. Согласно п. 4 ст. 254 НК РФ если налогоплательщик в качестве сырья, запасных частей, комплектующих, полуфабрикатов и иных материальных расходов использует продукцию собственного производства, а также если в состав материальных расходов налогоплательщик включает результаты работ или услуги собственного производства, то он оценивает данную продукцию, результаты работ или услуг собственного производства исходя из оценки готовой продукции (работ, услуг) в соответствии со ст. 319 настоящего Кодекса. При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из следующих методов оценки указанного сырья и материалов: – метод оценки по стоимости единицы запасов; – метод оценки по средней стоимости; – метод оценки по стоимости первых по времени приобретений (ФИФО); – метод оценки по стоимости последних по времени приобретений (ЛИФО). Сумма материальных расходов текущего месяца уменьшается на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца. Оценка таких материально-производственных запасов должна соответствовать их оценке при списании. Рекомендации по оценке, организации документооборота в части учета материально-производственных запасов даны в Методических указаниях по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н; Основных положениях по учету тары на предприятиях, производственных объединениях и организациях, утвержденных приказом Минфина СССР от 30.09.1985 № 166, письме Минфина СССР «Об основных положениях по учету материалов на предприятиях и стройках» от 30.04.1974 № 103 и т.д. Обращаем особое внимание читателей на оценку и списание материальных расходов по неотфактурованным поставкам, под которыми понимаются материальные запасы, поступившие в организацию, на которые отсутствуют расчетные или отгрузочные документы. Ввиду того что НК РФ не содержит такого понятия, налогоплательщику необходимо обратиться к ст. 11 НК РФ, которая определяет возможность и необходимость руководствоваться в подобных случаях законодательством о бухгалтерском учете, в данном случае подразделом V раздела 1 Методических указаний по бухгалтерскому учету материально-производственных запасов. Положения этого документа предполагают, что неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов. Организация принимает меры по установлению поставщика (если он неизвестен) и получению от него расчетных документов. Если расчетные документы на неотфактурованные поставки получены в том же месяце либо в следующем месяце до составления в бухгалтерии соответствующих регистров по приходу материальных запасов, они учитываются в общеустановленном в данной организации порядке. При этом материальные запасы приходуются и учитываются по принятым в организации учетным ценам (например, по средней стоимости единицы аналогичных материально-производственных запасов). Если организация использует в качестве учетных цен фактическую себестоимость материалов, то данные материальные запасы приходуются по рыночным ценам. После получения расчетных документов по неотфактурованным поставкам их учетная цена корректируется с учетом поступивших расчетных документов. Одновременно уточняются расчеты с поставщиком. Имеет свои особенности и оценка материальных расходов в части материально-производственных запасов, оприходованных как выявленные в ходе инвентаризации излишки и полученных при демонтаже или разборке выводимых из эксплуатации основных средств. Согласно п. 5 ст. 254 НК РФ такие материалы списываются в налоговом учете в состав расходов в сумме налога на прибыль, исчисленной с дохода, определенного при их оприходовании на склад. Пример. В октябре 2007 года в ходе ежегодной инвентаризации организация выявила излишки запасных частей на складе на сумму 90 000 руб. На эти излишки оформлена сличительная ведомость (форма № ИНВ-19), эти излишки также отражены в форме № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» и оприходованы на склад проводкой: Д-т 10 «Материалы», субсчет «Запасные части», К-т 91 «Прочие доходы и расходы», субсчет «Прочие доходы», – в вышеуказанной сумме. На дату оприходования запасных частей 90 000 руб. включены в состав внереализационных доходов по налогу на прибыль (подпункт 20 п. 1 ст. 250 НК РФ). Сумма налога на прибыль, исчисленная с этого дохода, составила 21 600 руб. (90 000 руб.x24 %). При отпуске запасных частей для ремонта основных средств в марте 2008 года сумма материальных расходов в бухгалтерском учете составила 90 000 руб., а в налоговом – 21 600 руб. В бухгалтерском учете возникли постоянная разница в размере 68 400 руб. (90 000 руб. – 21 600 руб.) и соответствующее ей постоянное налоговое обязательство в размере 16 416 руб. (68 400x24 %) (п. 4, 7 ПБУ 18/02). Постоянное налоговое обязательство отражается по дебету счета 99 «Прибыли и убытки» (на отдельном субсчете) в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Сумма материальных расходов уменьшается на стоимость возвратных отходов, к которым относятся остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению. К возвратным отходам не относятся остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса. Возвратные отходы оцениваются в следующем порядке: – по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции); – по цене реализации, если эти отходы реализуются на сторону. 5.2. Расходы на оплату трудаВ соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. Исключение составляют выплаты, которые не могут уменьшать налоговую базу по налогу на прибыль в силу ст. 270 НК РФ: – в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров. Ссылки в трудовом договоре на коллективный договор, локальные нормативные акты обосновывают предусмотренные этими документами выплаты (письма Минфина России от 26.01.2007 № 03-04-07-02/2, от 17.05.2006 № 03-03-04/1/468, от 27.11.2007 № 03-03-06/1/827 и т.д.); – в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений; – в виде сумм материальной помощи работникам [8]; – на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей; – в виде надбавок к пенсиям, единовременных пособий уходящим на пенсию ветеранам труда, доходов (дивидендов, процентов) по акциям или вкладам трудового коллектива организации, компенсационных начислений в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства РФ, компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо его предоставления по льготным ценам или бесплатно [9]; – на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случая, если расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами; – на оплату ценовых разниц при реализации по льготным ценам (тарифам) (ниже рыночных цен) товаров (работ, услуг) работникам; – на оплату ценовых разниц при реализации по льготным ценам продукции подсобных хозяйств для организации общественного питания; – на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников. В то же время к расходам на оплату труда в налоговом учете относятся, в частности: 1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда; 2) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели. Премии, названные в Положении организации о премировании (если только в нем прямо не указано, что они финансируются из чистой прибыли), на которое есть отсылка в трудовых договорах с работниками, уменьшают налоговую базу по налогу на прибыль, так как иное не установлено НК РФ (письма Минфина России от 27.11.2007 № 03-03-06/1/827, от 19.10.2007 № 03-03-06/1/726, от 24.01.2003 № 04-02-06/2/136, от 08.09.2006 № 03-03-04/1/658, от 22.08.2006 № 03-03-05/17, от 25.10.2005 № 03-03-04/1/294, от 29.11.2004 № 03-03-01-04/4/26, от 06.03.2007 № 03-03-06/1/151, от 22.03.2007 № 03-03-06/1/288, от 14.05.2007 № 03-03-06/4/59 и т.д.). При введении премий за высокую результативность работы организациям необходимо установить показатели, с помощью которых эта результативность должна быть изменена. Этими показателями могут быть, например, степень повышения нормируемого объема работ, успешное выполнение наиболее сложных работ (заданий), высокое качество выполняемой работы, систематическое досрочное выполнение работы с проявлением определенного риска и инициативы, определенный выход за рамки должностных обязанностей и т.д. Оправданными расходами считаются также затраты на любые виды премий, предусмотренные Положением организации о премировании, не связанные с результатами труда, а, приуроченные, например, к праздникам, отпуску и т.д. Кроме того, не запрещается относить в расходы для целей бухгалтерского и налогового учета премии, начисленные уже уволившимся работникам по итогам работы за год, часть которого они отработали до момента увольнения. Пример. Положение о премировании и трудовые договоры организации предусматривают премирование работников по итогам работы за год. Премия исчисляется с учетом коэффициента трудового участия работника и пропорционально отработанному им времени. Премирование производится в том числе работников, уволившихся с предприятия в течение года, – за отработанный ими период. Такие премии, могут уменьшать налоговую базу по налогу на прибыль в составе расходов на оплату труда в период ее начисления. В то же время премии, не предусмотренные трудовыми договорами или выплаченные из средств целевых поступлений, средств специального назначения не могут быть учтены при определении налоговой базы по налогу на прибыль. Порядок и условия применения стимулирующих и компенсационных выплат (доплат, надбавок, премий и других) в организациях, финансируемых из федерального бюджета, установлены Методическими рекомендациями по совершенствованию организации заработной платы работников учреждений, организаций и предприятий, находящихся на бюджетном финансировании, на основе применения Единой тарифной сетки оплаты труда, утвержденными постановлением Минтруда России от 11.11.1992 № 32. В то же время именно из этих документов работодателю организации следует почерпнуть список лиц, которым доплата может и должна быть назначена. Самостоятельно дополнить перечень вредных работ он не может – ни на основании каких-либо своих соображений, ни на основании проведенной аттестации; 3) начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации. Размер большинства таких доплат и надбавок определяется соглашением сторон. Если не установлены ведомственные нормативы, то ТК РФ ограничивает только минимальный размер оплаты сверхурочных работ (согласно ст. 152 ТК РФ за первые два часа работы в день оплата должна производиться не менее чем в полуторном, а за последующие часы – не менее чем в двойном размере), а также минимум оплаты за работу в выходные и праздничные дни [10]. При этом неправильный документооборот лишит налогоплательщика возможности списать расходы на такие виды выплат. С осторожностью работодателю следует подходить и к начислению доплат за работу во вредных или опасных условиях или на тяжелых работах. Государство установило перечни работ, за которые причитается такая доплата, и работодатель не может самостоятельно дополнить эти перечни, чем бы он ни руководствовался (включая результаты аттестации рабочих мест по условиям труда), а именно: – Типовой перечень работ с тяжелыми и вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях хлебопродуктов (постановление Госкомтруда СССР от 25.09.1986 № 361/22-30); – Перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых повышаются часовые тарифные ставки рабочим за условия труда в строительстве и на ремонтно-строительных работах (постановление Госкомтруда СССР и Секретариата ВЦСПС от 01.10.1986 № 374/22-60); – Типовой перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда в производственных объединениях и на предприятиях лесной, целлюлозно-бумажной, деревообрабатывающей промышленности, лесного хозяйства, и Перечень должностей руководителей, специалистов и служащих производственных объединений и предприятий лесной промышленности и лесного хозяйства, занятых на работах по защите леса от вредителей и болезней, а также от сорняков и нежелательной древесной и травяной растительности, которым должностные оклады повышаются до 12 % (постановление Госкомтруда СССР и Секретариата ВЦСПС от 01.10.1986 № 375/22-61); – Типовой перечень работ с тяжелыми и вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях и в организациях автомобильного транспорта (постановление Госкомтруда СССР и Секретариата ВЦСПС от 02.10.1986 № 383/22-70); – Типовой перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях рыбной промышленности (постановление Госкомтруда СССР и Секретариата ВЦСПС от 02.10.1986 № 380/22-67); – Типовой перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях и в организациях железнодорожного транспорта и метрополитенов (постановление Госкомтруда СССР и Секретариата ВЦСПС от 02.10.1986 № 382/22-69); – Типовой перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях черной и цветной металлургии (постановление Госкомтруда СССР и Секретариата ВЦСПС от 02.10.1986 № 384/22-75); – Типовой перечень работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях машиностроительной и металлообрабатывающей промышленности (постановление Госкомтруда СССР и Секретариата ВЦСПС от 02.10.1986 № 381/22-68); – Типовой перечень работ с тяжелыми и вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях и в организациях гражданской авиации (постановление Госкомтруда СССР и Секретариата ВЦСПС от 02.10.1986 № 385/22-75); – Типовой перечень работ с тяжелыми и вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях полиграфической промышленности (постановление Госкомтруда СССР и Секретариата ВЦСПС от 03.10.1986 № 389/22-80); – Перечень грузов, погрузка и разгрузка которых оплачивается по повышенным тарифным ставкам в связи с вредными условиями труда (постановление Госкомтруда СССР и ВЦСПС от 03.11.1986 № 460/26-60); – Типовые перечни работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда в производственных объединениях и на предприятиях промышленности строительных материалов, стекольной и фарфоро-фаянсовой промышленности (постановление Госкомтруда СССР и Секретариата ВЦСПС от 03.10.1986 № 388/22-79); – Типовые перечни работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях текстильной, легкой, хлопкоочистительной промышленности, промышленности первичной обработки льна и прочих лубяных культур (постановление Госкомтруда СССР и Секретариата ВЦСПС от 03.10.1986 № 390/22-81); – Типовой перечень работ с тяжелыми и вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях и в организациях связи (постановление Госкомтруда СССР и Секретариата ВЦСПС от 08.10.1986 № 392/23-9); – Типовой перечень работ с тяжелыми и вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда на предприятиях по производству музыкальных инструментов (постановление Госкомтруда СССР и Секретариата ВЦСПС от 21.10.1986 № 418/25-18); – Типовые перечни производств, профессий рабочих и работ предприятий химической, нефтехимической, химико-фармацевтической, микробиологической, нефтяной и газовой промышленности, промышленности по производству минеральных удобрений, переработке нефти, сланцев, газа и производству нефтепродуктов, работники которых оплачиваются по тарифным ставкам (окладам), установленным для работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда (постановление Госкомтруда СССР и Секретариата ВЦСПС от 03.11.1986 № 442/26-41); – Перечень работ, при выполнении которых труд рабочих, занятых на подземных работах на действующих и строящихся предприятиях по добыче руд черных и цветных металлов и добыче горно-химического сырья, а также на открытых горных работах в действующих карьерах, оплачивается по тарифным ставкам с особо тяжелыми и особо вредными условиями труда (постановление Госкомтруда СССР и Секретариата ВЦСПС от 08.04.1987 № 223/10-34); – Перечни должностей работников предприятий и организаций сельского хозяйства, занятых непосредственно на работах с вредными и особо вредными условиями труда, которым могут устанавливаться повышенные оклады и доплаты, и Типовые перечни работ с вредными и особо вредными условиями труда, на которых могут устанавливаться доплаты рабочим за условия труда (постановление Госкомтруда СССР и Секретариата ВЦСПС от 29.12.1988 № 670/29-142). – Перечень работ с неблагоприятными условиями труда, на которых устанавливаются доплаты рабочим, специалистам и служащим с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда (приказ Госкомобразования СССР от 20.08.1990 № 579 в ред. от 03.01.1991 № 1); 4) стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг). Так, согласно ст. 222 ТК РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты; на работах с особо вредными условиями труда предоставляется бесплатно по установленным нормам лечебно-профилактическое питание. Постановлением Минтруда России от 31.03.2003 № 13 «Об утверждении норм и условий бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда» установлено, что организации обязаны обеспечить выдачу 0,5 л бесплатного молока одному работнику за смену независимо от ее продолжительности. Работники должны получать бесплатное молоко или другие равноценные пищевые продукты в дни фактической занятости на работах, связанных с наличием на рабочем месте производственных факторов, предусмотренных Перечнем вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов, утвержденным приказом Минздрава России от 28.03.2003 № 126. Перечень равноценных молоку пищевых продуктов утвержден постановлением Правительства РФ от 29.11.2002 № 849. Работодатель может также по письменным заявлениям работников заменить выдачу бесплатного питания компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором (это правило действует с 14 октября 2007 года); 5) расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации. С 2006 года в налоговом учете разрешено относить к расходам на оплату труда расходы на форменную одежду, причем уже не только предусмотренную законодательством Российской Федерации, но и выдаваемую по решению руководства форменную одежду и обувь, которые свидетельствуют о принадлежности работников к данной организации (п. 5 ст. 255 НК РФ, письмо Минфина России от 09.10.2006 № 03-03-04/4/156). Стоимость форменной одежды не является доходом работников и не подлежит обложению налогом на доходы физических лиц (письмо Минфина России от 07.06.2006 № 03-03-04/1/502). В соответствии с подпунктом 2 п. 1 ст. 146 НК РФ передача работникам специальной и форменной одежды рассматривается как операция по передаче на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль. В связи с этим выдача работникам вышеназванных ценностей не признается объектом обложения НДС (письмо Минфина России от 18.10.2004 № 03-04-11/170); 6) сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде. При выполнении государственных и общественных обязанностей средний заработок по месту работы сохраняется не всегда – государственный орган или общественное объединение, которые привлекли работника к исполнению государственных или общественных обязанностей, выплачивают ему за время исполнения этих обязанностей компенсацию в размере, определенном законом, иным нормативным правовым актом либо решением соответствующего общественного объединения. Только ст. 6 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе» гарантирует гражданам на время медицинского освидетельствования, медицинского обследования или лечения для решения вопросов о постановке их на воинский учет, об обязательной подготовке к военной службе, о призыве или добровольном поступлении на военную службу, призыве на военные сборы, а также на время исполнения ими других обязанностей, связанных с воинским учетом, обязательной подготовкой к военной службе, призывом или добровольным поступлением на военную службу и призывом на военные сборы, освобождение от работы или учебы с сохранением за ними места постоянной работы или учебы и выплатой среднего заработка или стипендии по месту постоянной работы или учебы, возмещение расходов, связанных с наймом (поднаймом) жилья и оплатой проезда от места жительства (работы, учебы) и обратно, а также командировочные расходы. Граждане на время прохождения военных сборов освобождаются от работы или учебы с сохранением за ними места постоянной работы или учебы и выплатой среднего заработка или стипендии по месту постоянной работы или учебы; 7) расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации, фактические расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно (включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) в порядке, предусмотренном действующим законодательством, – для организаций, финансируемых из соответствующих бюджетов, и в порядке, предусмотренном работодателем, – для иных организаций, доплата несовершеннолетним за сокращенное рабочее время, расходы на оплату перерывов в работе матерей для кормления ребенка, а также расходы на оплату времени, связанного с прохождением медицинских осмотров. При отнесении к расходам оплаты дополнительных отпусков, предоставляемых работникам, работодателю необходимо учитывать следующее. Статьей 116 ТК РФ предусмотрено, что организации с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные отпуска для работников. Однако отнести расходы по оплате таких отпусков на себестоимость они не могут, так как подобные отпуска не установлены действующим законодательством, как того требует ст. 255 НК РФ. По этому признаку к расходам относится только оплата дополнительных отпусков: – работникам, занятым на работах с вредными и (или) опасными условиями труда; – работникам, имеющим особый характер работы; – работникам с ненормированным рабочим днем; – работникам, работающим в районах Крайнего Севера и приравненных к ним местностях; – в других случаях, предусмотренных федеральными законами. Дополнительный отпуск за особый характер работы предусматривает, например, Федеральный закон от 18.06.2001 № 77-ФЗ «О предупреждении распространения туберкулеза в Российской Федерации» для медицинских, ветеринарных и иных работников, непосредственно участвующих в оказании противотуберкулезной помощи, а также работников организаций по производству и хранению продуктов животноводства, обслуживающих больных туберкулезом сельскохозяйственных животных. Продолжительность данного отпуска – 12 рабочих дней. Спасателям профессиональных аварийно-спасательных служб, аварийно-спасательных формирований за участие в работах по ликвидации чрезвычайных ситуаций в течение года предоставляется дополнительный оплачиваемый отпуск продолжительностью не более 15 суток из расчета один день отпуска за 24 часа работ в соответствии с Федеральным законом от 22.08.1995 № 151-ФЗ «Об аварийно-спасательных службах и статусе спасателей». Работникам, выезжающим для выполнения работ вахтовым методом в районы Крайнего Севера и приравненные к ним местности из других районов, предоставляется ежегодный дополнительный оплачиваемый отпуск в порядке и на условиях, которые предусмотрены для лиц, постоянно работающих в районах Крайнего Севера, – 24 календарных дня; в местностях, приравненных к районам Крайнего Севера, – 16 календарных дней (ст. 302 ТК РФ). Оплата дополнительных отпусков гражданам, пострадавшим от воздействия радиации, не относится к расходам налогоплательщика, так как они финансируются за счет бюджета. Порядок предоставления дополнительных отпусков регламентируется ст. 116—119 ТК РФ, рядом законов и подзаконных актов; 8) денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации. ТК РФ устанавливает три случая выплаты денежной компенсации за неиспользованный отпуск. В соответствии со ст. 126 ТК РФ по письменному заявлению работника денежной выплатой может быть заменена часть отпуска за текущий год, превышающая 28 календарных дней. Эта же статья ТК РФ предусматривает возможность компенсации в денежной форме за накопившиеся неиспользованные дни отпуска за прошлые рабочие годы. Согласно ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. Налоговый инспектор может контролировать только документирование и обоснованность отнесения компенсации на расходы, однако вопрос правомерности непредоставления работнику отпуска или его части – вне пределов его компетенции. Если налоговая инспекция полагает, что в результате действий работодателя нарушается трудовое законодательство, то она должна направить соответствующую информацию в инспекцию труда (письмо МНС России от 20.02.2004 № 02-5-10/6). Компенсация, которая выплачивается работнику при увольнении и регулируется ст. 127 ТК РФ, исчисляется за все неиспользованные отпуска и все дни таких отпусков без ограничения. При этом не имеет значения, получил ли работник право на ежегодный оплачиваемый отпуск или нет (если он работает в организации первый год и не отработал шесть месяцев). Если рабочий год полностью не отработан, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам. Компенсация за неиспользованный отпуск при увольнении определяется путем умножения среднего дневного заработка работника за расчетный период на количество не использованных за время работы в организации дней отпуска исходя из расчета 2,33 дня отпуска за один месяц при продолжительности отпуска 28 дней (28 дн. : 12 мес.). Согласно п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930, ст. 423 ТК РФ, письму Роструда от 26.07.2006 № 1133-6 при определении количества дней отпуска, за которые необходимо выплатить работнику компенсацию при увольнении, работодателю необходимо учитывать следующее: если работник отработал менее половины месяца, то данное время исключается из подсчета, а если он отработал половину или более половины месяца, то этот период округляется до полного месяца; 9) начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. Сотруднику причитается выходное пособие в размере не менее одного среднемесячного заработка (ст. 84, 181 ТК РФ) и сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен. Работникам, увольняемым из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, заработок на период трудоустройства сохраняется в порядке, установленном ст. 318 ТК РФ. О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения. Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения этого срока, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении; 10) единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации; 11) надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях; 12) надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями; 13) стоимость проезда по фактическим расходам и стоимость провоза багажа из расчета не более 5 тонн на семью по фактическим расходам, но не выше тарифов, предусмотренных для перевозок железнодорожным транспортом работнику организации, расположенной в районах Крайнего Севера и приравненных к ним местностях (в случае отсутствия железной дороги вышеуказанные расходы принимаются в размере минимальной стоимости проезда на воздушном транспорте), и членам его семьи в случае переезда к новому месту жительства в другую местность в связи с расторжением трудового договора с работником по любым основаниям, в том числе в случае его смерти, за исключением увольнения за виновные действия; 14) расходы на оплату труда, сохраняемую в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно. Учебные отпуска полагаются работникам, направленным на обучение работодателем или поступившим на учебу самостоятельно, если они успешно обучаются по вечерней (очно-заочной) или заочной формам обучения в имеющем государственную аккредитацию учебном заведении и получаемое ими образование является первым образованием соответствующего уровня (например, первое высшее, первое среднее специальное и т.д.). Для предоставления и оплаты отпуска, а также отнесения сумм оплаты к расходам не важно, связана получаемая профессия с трудовыми обязанностями или нет. Работник обязан представить по месту работы справку-вызов установленной формы от образовательного учреждения. Учебные отпуска исчисляются в календарных днях, и в них включаются в том числе нерабочие праздничные дни, которые в данном случае оплачиваются, как и сам отпуск, исходя из среднего заработка работника (ст. 120 ТК РФ). Аспиранты, обучающиеся в аспирантуре по заочной форме обучения, имеют право на ежегодные дополнительные отпуска по месту работы продолжительностью тридцать календарных дней с сохранением средней заработной платы; для них предусмотрен также отпуск для сдачи кандидатских экзаменов и для завершения диссертационной работы (ст. 19 Федерального закона от 22.08.1996 № 125-ФЗ «О высшем и послевузовском профессиональном образовании»). Сотрудникам, получающим без отрыва от работы высшее образование, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка для (ст. 173 ТК РФ, ст. 17 Федерального закона «О высшем и послевузовском профессиональном образовании»): – для прохождения промежуточной аттестации на первом и втором курсах соответственно – по 40 календарных дней, на каждом из последующих курсов соответственно – по 50 календарных дней (при освоении основных образовательных программ высшего профессионального образования в сокращенные сроки на втором курсе – 50 календарных дней); – для подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов – четыре месяца; – для сдачи итоговых государственных экзаменов – один месяц. Работникам, обучающимся в учреждениях среднего профессионального образования, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка (ст. 174 ТК РФ): – для прохождения промежуточной аттестации на первом и втором курсах – по 30 календарных дней, на каждом из последующих курсов – по 40 календарных дней; – для подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов – два месяца; – для сдачи итоговых государственных экзаменов – один месяц. Компенсации предусмотрены и для работников, обучающихся в образовательных учреждениях начального профессионального образования, – им предоставляются дополнительные отпуска с сохранением среднего заработка для сдачи экзаменов на 30 календарных дней в течение одного года (ст. 175 ТК РФ). Гарантии и компенсации работникам, совмещающим работу с обучением в образовательных учреждениях среднего и начального профессионального образования, не имеющих государственной аккредитации, устанавливаются коллективным договором или трудовым договором. Работникам, успешно обучающимся в имеющих государственную аккредитацию вечерних (сменных) общеобразовательных учреждениях независимо от их организационно-правовых форм, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка для сдачи выпускных экзаменов в IX классе – 9 календарных дней, в XI (XII) классе – 22 календарных дня (ст. 176 ТК РФ). С 1 января 2006 года в соответствии с п. 13 ст. 255 НК РФ к расходам на оплату труда относятся уже не только заработная плата и все начисления, сохраняемые в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика, но и все расходы на оплату проезда к месту учебы и обратно (не только один раз в год). Для признания расходов не имеет значения, связана получаемая работником специальность с его трудовыми обязанностями или нет (письма Минфина России от 24.04.2006 № 03-03-04/1/389, МНС России от 05.09.2003 № ВГ-6-02/945@); 15) расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации. Вынужденным прогулом считается отсутствие на рабочем месте сотрудника вследствие его противозаконного увольнения или перевода на другую работу с последующим восстановлением, а также в случае задержки выдачи трудовой книжки по вине работодателя. За все время вынужденного прогула работнику выплачивается средний заработок. Если трудовой спор решается в суде, то при вынесении решения о восстановлении работника на работе орган, рассматривающий трудовой спор, одновременно принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы (ст. 391 и 394 ТК РФ); 16) расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством Российской Федерации. Если при расчете доплат применяется общий порядок исчисления пособия (процент выплаты согласно стажу, виды выплат, принимаемые к расчету, и т.д.), доплата может быть отнесена к расходам как в бухгалтерском, так и в налоговом учете, что подтверждается письмами Минфина России (от 08.08.2007 № 03-04-05-01/287, от 29.05.2007 № 03-03-06/1/336, от 20.12.2006 № 03-03-04/1/846, от 26.09.2006 № 03-03-04/2/212, от 04.07.2005 № 03-03-04/1/49 и т.д.). Если же алгоритм исчисления пособия, предусмотренный законодательством, не соблюден, то доплату относят за счет собственных средств организации (письмо Минфина России от 21.09.2006 № 03-03-04/2/211); 17) суммы платежей (взносов) работодателей по договорам обязательного страхования, а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации. В случаях добровольного страхования (негосударственного пенсионного обеспечения) вышеуказанные суммы относятся к расходам на оплату труда по договорам: – страхования жизни, если такие договоры заключаются на срок не менее пяти лет с российскими страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица; – негосударственного пенсионного обеспечения при условии применения пенсионной схемы, предусматривающей учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов, и (или) добровольного пенсионного страхования при наступлении у участника и (или) застрахованного лица пенсионных оснований, предусмотренных законодательством Российской Федерации, дающих право на установление пенсии по государственному пенсионному обеспечению и (или) трудовой пенсии, и в течение периода действия пенсионных оснований. При этом договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет, или пожизненно, а договоры добровольного пенсионного страхования – выплату пенсий пожизненно; – добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников; – добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица. Совокупная сумма платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается для целей налогообложения в размере, не превышающем 12 % от суммы расходов на оплату труда. В случае внесения изменений в условия договора страхования жизни, а также договора добровольного пенсионного страхования и (или) договора негосударственного пенсионного обеспечения в отношении отдельных или всех застрахованных работников (участников), если в результате таких изменений условия договора перестают соответствовать вышеназванным требованиям, или в случае расторжения вышеуказанных договоров в отношении отдельных или всех застрахованных работников (участников) взносы работодателя по таким договорам в отношении соответствующих работников, ранее включенные в состав расходов, признаются подлежащими налогообложению с даты внесения таких изменений в условия данных договоров и (или) сокращения сроков действия этих договоров либо их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, то есть чрезвычайными и непредотвратимыми обстоятельствами). Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3 % от суммы расходов на оплату труда. Взносы по договорам добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица, включаются в состав расходов в размере, не превышающем 15 000 руб. в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по вышеуказанным договорам, к количеству застрахованных работников. При расчете предельных размеров платежей (взносов) в расходы на оплату труда не включаются суммы самих страховых платежей (взносов); 18) суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям; 19) суммы, начисленные за выполненную работу физическим лицам, привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями; 20) в случаях, предусмотренных законодательством Российской Федерации, начисления по основному месту работы рабочим, руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров; 21) расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови; 22) расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями. По данной статье расходов исходя из вышеприведенной формулировки НК РФ выплаты по гражданско-правовым договорам нельзя отнести к расходам штатных работников налогоплательщика; 23) предусмотренные законодательством Российской Федерации начисления военнослужащим, проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, и лицам рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, предусмотренные федеральными законами, законами о статусе военнослужащих и об учреждениях и органах, исполняющих уголовные наказания в виде лишения свободы; 24) доплаты инвалидам, предусмотренные законодательством Российской Федерации; 25) расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет, осуществляемые в соответствии со ст. 324.1 НК РФ; 26) другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором. Все вышеперечисленные выплаты могут быть включены налогоплательщиком в состав расходов только при правильном документальном оформлении труда и его оплаты. В этих целях необходимо применять унифицированные формы первичной документации, утвержденные постановлением Госкомстата России от 05.01.2004 № 1 (см. также письмо УФНС России по г. Москве от 13.04.2007 № 20-12/034132):   Пример. В организации Положением об оплате труда установлена повременно-премиальная система оплаты труда. Руководитель организации назначил своим распоряжением выплату премии за производственные показатели ряду работников. Такой вид премий предусмотрен Положением о премировании, однако при оформлении самого приказа о премировании не была соблюдена обязательная к применению форма приказа о поощрении работников (форма № Т-11а). В связи с этим расходы на вышеуказанную экономически обоснованную премию нельзя считать документально подтвержденными. Они не уменьшают налоговую базу по налогу на прибыль. Грубым нарушением станет неприменение формы штатного расписания (форма № Т-3), неведение табеля учета рабочего времени (формы № Т-12 или Т-13). 5.3. Амортизационные отчисленияВ соответствии со ст. 256 НК РФ под амортизируемым имуществом понимается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 руб. Не подлежат амортизации: – имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности; – имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности; – имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Вышеуказанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации; – объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты; – продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота); – приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов; – имущество, приобретенное (созданное) за счет средств, поступивших в соответствии с подпунктами 11, 14, 19, 22, 23, 30 п. 1 ст. 251 НК РФ, а также имущество, указанное в подпункте 6 и 7 п. 1 ст. 251 настоящего Кодекса; – приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора. Из состава амортизируемого имущества временно исключаются основные средства: – переданные (полученные) по договорам в безвозмездное пользование; – переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев; – находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев. При переводе недоамортизированных основных средств на консервацию восстановление сумм налога на прибыль с остаточной стоимости таких основных средств на период консервации не производится. Если переведенные на консервацию недоамортизированные основные средства после их снятия с консервации не будут использоваться для осуществления операций, облагаемых НДС, то сумма НДС в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки, подлежит восстановлению в порядке, установленном п. 3 ст. 170 НК РФ (письма Минфина России от 06.06.2006 № 03-04-15/116, ФНС России от 20.06.2006 № ШТ-6-03/614@). При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации. Если основное средство временно не эксплуатируется в связи с простоем или по иным причинам, но в дальнейшем организация предполагает использовать его по назначению, то оснований для приостановления начисления амортизации или непризнания ее в составе затрат, уменьшающих налоговую базу по налогу на прибыль, не имеется (письма Минфина России от 21.04.2006 № 03-03-04/1/367, МНС России от 04.03.2004 № 02-5-11/40@ и от 27.09.2004 № 02-5-11/162@). Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановление Правительства РФ от 01.01.2002 № 1. Определение срока полезного использования объекта нематериальных активов производится на основании срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика) (ст. 258 НК РФ). Амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы (в соответствии с постановлением Правительства РФ от 01.01.2002 № 1): первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно; вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно; третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно; четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно; пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно; шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно; седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно; восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно; девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно; десятая группа – имущество со сроком полезного использования свыше 30 лет; одиннадцатая группа – амортизируемые основные средства, фактический срок использования которых (срок фактической амортизации) больше, чем срок полезного использования вышеуказанных амортизируемых основных средств, установленный в соответствии с требованиями ст. 258 НК РФ. Такие объекты должны быть выделены налогоплательщиком в отдельную амортизационную группу амортизируемого имущества в оценке по остаточной стоимости, которая подлежит включению в состав расходов в целях налогообложения равномерно в течение срока, определенного налогоплательщиком самостоятельно, но не менее семи лет с 1 января 2002 года (ст. 322 НК РФ). Учетной политикой должен быть определен подход организации к исчислению срока полезного использования в месяцах в пределах каждой амортизационной группы или по каждой категории основных средств. С 2006 года налогоплательщикам разрешено включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, реконструкции, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 НК РФ (п. 1.1 ст. 259 НК РФ). Имущество, полученное унитарными предприятиями на праве хозяйственного ведения или оперативного управления от собственника, не сопряжено с осуществлением трат в связи с получением этого имущества. Унитарное предприятие не несет встречных обязательств по передаче имущества (имущественных прав) собственнику, выполнению для него работ, оказанию услуг. Поэтому нормы п. 1.1 ст. 259 НК РФ на такие основные средства не распространяются, как разъясняет Минфин России в письме от 10.10.2005 № 03-03-04/4/60. Подобная же ситуация складывается у лизингополучателя. Если даже он содержит объект на своем балансе и амортизирует его, уплачивает выкупную стоимость, до момента перехода права собственности на предмет лизинга у него не возникает расходов на приобретение основного средства, так как текущими расходами считаются только периодические лизинговые платежи (письма Минфина России от 03.03.2005 № 03-06-01-04/125, от 24.05.2005 № 03-03-01-04/1/288, от 26.10.2004 № 03-03-01-04/4/15, от 08.04.2005 № 03-03-01-04/1/174, от 09.11.2005 № 03-03-04/1/348, от 15.02.2006 № 03-03-04/1/113). В связи с этим лизингополучатель сможет воспользоваться правом амортизационной премии только после выкупа объекта и по завершении договора лизинга. С неоднозначной ситуацией встречается и лизингодатель, который передает объект на баланс лизингополучателя. Для него такой объект не является амортизируемым имуществом – износ начисляется лизингополучателем. Поэтому списать единовременно часть стоимости в расходы нельзя. Не выполняется и условие п. 3 ст. 272 НК РФ, согласно которому данная операция производится в том же периоде, что и начало амортизации объекта. Для лизингодателя предусмотрен в данном случае иной механизм признания расходов на приобретение объекта, который описан в подпункте 10 п. 1 ст. 264 и п. 8.1 ст. 272 НК РФ. Некоторые виды основных средств не амортизируются, а следовательно, амортизационная премия не начисляется. Налогоплательщик вправе применить один из методов амортизации, предусмотренных ст. 259 НК РФ, к каждой группе основных средств. Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик имеет право применять один из методов – линейный или нелинейный – на свое усмотрение. Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. Амортизация начисляется в отношении объекта амортизируемого имущества в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества устанавливается как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где K – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; v – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. Пример. Объект основных средств имеет первоначальную стоимость 700 000 руб., срок полезного использования 14 лет и амортизируется линейным методом. Месячная норма амортизации – 0,595 % (1 : 14 лет : 12 мес.xx100 %). В течение всего срока полезного использования в отношении объекта основных средств (начиная с месяца, следующего за месяцем ввода в эксплуатацию, и до месяца, следующего за месяцем выбытия объекта по нему) должна начисляться амортизация в сумме 4165 руб. ежемесячно. При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле: