|

||||

|

|

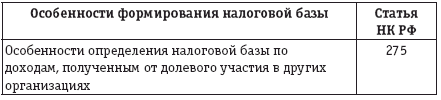

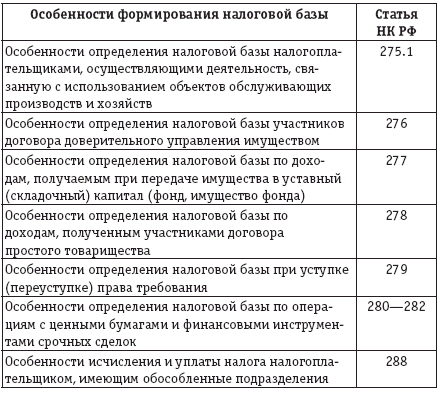

8. Формирование налоговой базы Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Налоговая база по прибыли, облагаемой по ставке, отличной от 24 %, определяется налогоплательщиком отдельно (ст. 274 НК РФ). Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка. При определении налоговой базы прибыль, подлежащая налогообложению, устанавливается нарастающим итогом с начала налогового периода. Доходы и расходы налогоплательщика учитываются в денежной форме. Доходы и расходы, полученные (понесенные) в натуральной форме, учитываются исходя из цены сделки с учетом положений ст. 40 НК РФ. Особенности определения налоговой базы по отдельным операциям и видам деятельности определены специальными статьями НК РФ (см. таблицу). Таблица  |

|

||