|

||||

|

|

Глава 6 Элементы учетной политики по финансовым вложениям, кредитам и займам, видам деятельности, резервам, учету расчетов по налогу на прибыль 6.1. Основные нормативные документы 1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». 2. Гражданский кодекс Российской Федерации (части первая – четвертая). 3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.1998 № 34 н, в редакции приказов Минфина России от 18.09.2006 № 116 н и от 24.12.2010 № 186 н). 4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (утверждены приказом Минфина России от 31.10.2000 № 94 н, в редакции приказа Минфина России от 18.09.2006 № 115 н). 5. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 (утверждено приказом Минфина России от 10.12.2002 № 126 н, в редакции приказов Минфина России от 18.09.2006 № 116 н и от 27.11.2006 № 156 н). 6. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008 (утверждено приказом Минфина России от 06.10.2008 № 107 н). 7. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98 (утверждено приказом Минфина России от 25.11.1998 № 56 н, в редакции приказа Минфина России от 20.12.2007 № 143 н). 8. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные факты» ПБУ 8/2010 (утверждено приказом Минфина России от 13.12.2010 № 167 н). 9. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32 н, в редакции приказов Минфина России от 18.09.2006 № 116 н и от 27.11.2006 № 156 н). 10. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33 н, в редакции приказов Минфина России от 18.09.2006 № 116 н и от 27.11.2006 № 156 н). 11. Положение по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008 (утверждено приказом Минфина России от 29.04.2008 № 48 н). 12. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010 (утверждено приказом Минфина России от 08.11.2010 № 143 н). 13. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000 (утверждено приказом Минфина России от 16.10.2000 № 92 н). 14. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114 н, в редакции приказов Минфина России от 18.09.2006 № 115 н, от 11.02.2008 № 23 н и от 24.12.2010 № 186 н). 15. Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03 (утверждено приказом Минфина России от 24.11.2003 № 105 н, в редакции приказа Минфина России от 18.09.2006 № 116 н). 16. Методические указания по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина России от 13.06.1995 № 49). 17. Федеральный закон от 11.03.1997 № 48-ФЗ «О переводном и простом векселе». 18. Налоговый кодекс Российской Федерации (часть вторая). 19. Приказ Минфина РФ от 24.12.2010 № 186 н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившего силу приказа Минфина России от 15 января 1997 № 3». 6.2. Элементы учетной политики по финансовым вложениям Основные элементы учетной политики по финансовым вложениям определены пБУ 19/02: • состав затрат, включаемых в первоначальную стоимость финансовых вложений; • срок корректировки оценки финансовых вложений, если можно определить их текущую рыночную стоимость; • порядок списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг в течение срока их обращения; • способы оценки финансовых вложений при их выбытии. 6.2.1. Состав затрат, включаемых в первоначальную стоимость финансовых вложений В соответствии с п. 8 ПБУ 19/02 финансовые вложения принимаются к учету по их первоначальной стоимости, которая может определяться: 1) с учетом всех фактических затрат на их приобретение; 2) по сумме, уплачиваемой по договору продавцу. При использовании первого варианта фактическими затратами на приобретение ценных бумаг могут быть суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг; вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены ценные бумаги; расходы на уплату процентов по заемным средствам, использованным на приобретение ценных бумаг до принятия их к бухгалтерскому учету; иные расходы, непосредственно связанные с приобретением ценных бумаг. Если по приобретенным ценным бумагам основную часть затрат составляют суммы, уплачиваемые по договору продавцу, то остальные затраты на приобретение ценных бумаг могут признаваться организацией в качестве прочих расходов, т. е. учитываться на счете 91 «Прочие доходы и расходы», а не на счете 58 «Финансовые вложения». Второй вариант используется обычно при небольшом объеме финансовых вложений, когда они не могут оказать существенного влияния на финансовые показатели организации (прочие расходы ежемесячно списываются на финансовый результат). Следует иметь в виду, что в налоговом учете стоимость приобретенных ценных бумаг определяется с учетом расходов на их приобретение. Для обеспечения сопоставимости бухгалтерского и налогового учета целесообразно определить первоначальную стоимость финансовых вложений с учетом всех расходов на их приобретение. 6.2.2. Срок корректировки оценки финансовых вложений, по которым определяют их текущую рыночную стоимость В соответствии с п. 20 ПБУ 19/02 финансовые вложения, по которым можно определить текущую рыночную стоимость (акциям, государственным и корпоративным облигациям), отражаются в бухгалтерской отчетности по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанная корректировка может производиться: а) ежемесячно; б) ежеквартально. Выбранный вариант корректировки стоимости указанных финансовых вложений следует указать в учетной политике организации. Для осуществления корректировки определяется разница между рыночной стоимостью ценной бумаги на отчетную дату и ее предыдущей оценкой. Выявленная разница относится на финансовые результаты коммерческой организации (в составе прочих доходов или расходов) или на увеличение доходов или расходов у некоммерческих организаций в корреспонденции со счетом учета финансовых вложений. При повышении текущей рыночной стоимости дебетуется счет 58 «Финансовые вложения» и кредитуется счет 91 «Прочие доходы и расходы». Снижение текущей рыночной стоимости ценных бумаг отражается по дебету счета 91 и кредиту счета 58. В налоговом учете корректировка финансовых вложений не предусмотрена, что обуславливает возникновение постоянных разниц или постоянных налоговых обязательств. 6.2.3. Порядок списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг в течение срока их обращения К долговым ценным бумагам относятся облигации, сберегательные и депозитные сертификаты, чеки и векселя. В соответствии с п. 22 ПБУ 19/02 разницу между первоначальной и номинальной стоимостью долговых ценных бумаг, по которым не определяется их текущая рыночная стоимость, можно списывать: 1) равномерно в течение срока их обращения; 2) при их выбытии. При использовании первого варианта указанная разница списывается на финансовый результат коммерческой организации или на уменьшение (увеличение) расходов некоммерческой организации равномерно по мере начисления причитающихся по ним в соответствии с условиями выпуска доходов. Если покупная стоимость приобретенных ценных бумаг выше их номинальной стоимости, то при каждом начислении причитающегося по ценным бумагам дохода производится списание части разницы между их покупной и номинальной стоимостью с кредита счета 58 «Финансовые вложения» в дебет счета 91 «Прочие доходы и расходы».

Если покупная стоимость ценных бумаг ниже их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится доначисление части разницы между покупной и номинальной стоимостью данных ценных бумаг. При этом на сумму причитающегося дохода по ценным бумагам дебетуется счет 76 «Расчеты с разными дебиторами и кредиторами»; на часть разницы между покупной и номинальной стоимостью, приходящейся на данный период, дебетуется счет 58 «Финансовые вложения»; на совокупную сумму дохода и части разницы между покупной и номинальной ценой ценных бумаг кредитуется счет 91 «Прочие доходы и расходы».

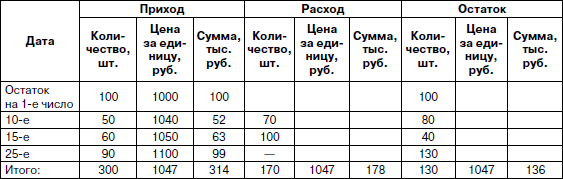

Ценные бумаги при погашении или продаже списываются с кредита счета 58 «Финансовые вложения» в дебет счета 91 «Прочие доходы и расходы» по их стоимости в момент продажи. При сопоставлении вариантов списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг обычно оказывается, что при равномерном списании указанной разницы трудоемкость учета несколько увеличивается. Вместе с тем необходимо иметь в виду, что при равномерном списании этой разницы обеспечивается одинаковый доход по ценным бумагам в течение срока их обращения, что особенно важно при значительных финансовых вложениях в долговые ценные бумаги. Кроме того, такой вариант списания данной разницы соответствует порядку ее списания, указанному в п. 8 ст. 272 и п. 6 ст. 271 НК РФ. Унификация бухгалтерского и налогового учета позволит снизить трудоемкость учета по данной операции. 6.2.4. Способы оценки финансовых вложений при их выбытии Финансовые вложения, по которым текущая рыночная стоимость не определяется, в момент выбытия оценивается одним из следующих способов: • по первоначальной стоимости каждой единицы учета; • по средней первоначальной стоимости каждой единицы учета; • по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО). По первоначальной стоимости каждой единицы учета списываются вклады в уставные капиталы других организаций (за исключением акций акционерных обществ), представленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования. Стоимость указанных финансовых вложений указывается в соответствующих договорах, заключенных организацией (учредительных, об уступке права требования, договоре займа). Поэтому указанные финансовые вложения можно списывать только по первоначальной стоимости. При выбытии ценные бумаги могут оцениваться по средней первоначальной стоимости, которая определяется по каждому виду ценных бумаг по данным об их стоимости и количестве на начало месяца и поступившим в течение месяца ценным бумагам (табл. 6.1). Таблица 6.1 Расчет средней первоначальной стоимости ценной бумаги  Согласно данным табл. 6.1 средняя первоначальная стоимость одной ценной бумаги составила в данной месяце 1047 руб. (314 000 руб.: 300 шт.). Стоимость выбывших ценных бумаг равна 178 тыс. руб., а оставшихся на конец месяца – 136 тыс. руб. При использовании способа ФИФО выбывшие ценные бумаги (согласно данным табл. 6.1) оцениваются следующим образом: 100 шт. по 1000 руб. – 100 000 руб.; 50 шт. по 1040 руб. – 52 000 руб.; 20 шт. по 1050 руб. – 21 000 руб. Итого: 170 шт. на сумму 173 000 руб. Оставшиеся на конец месяца ценные бумаги оцениваются следующим образом: 40 шт. по 1050 руб. – 42 000 руб.; 90 шт. по 1100 руб. – 99 000 руб. Итого: 130 шт. на сумму 141 000 руб. Выбирая способ оценки финансовых вложений при их выбытии, следует иметь в виду следующее: в условиях роста цен на ценные бумаги их оценка по средней первоначальной стоимости по сравнению с оценкой способом ФИФО увеличивает стоимость проданных ценных бумаг, что оказывает влияние на величину объема продаж, отражаемую на счете 91 «Прочие доходы и расходы», величину прибыли и всех показателей, исчисляемых на основании объема продаж и прибыли. Стоимость остатка ценных бумаг при их оценке по средней первоначальной стоимости, наоборот, оказывается меньшей, чем при оценке способом ФИФО, что может оказать влияние на балансовую стоимость внеоборотных активов, включающих долгосрочные финансовые вложения, и оборотных активов, включающих краткосрочные финансовые вложения, и показатели, рассчитываемые с использованием стоимости имущества (в том числе на коэффициент текущей платежеспособности). 6.3. Элементы учетной политики по займам и кредитам ПБУ 4/99 и ПБУ 15/2008 установлены следующие элементы учетной политики: • порядок учета процентов, дисконта по облигациям и векселям; • порядок учета дополнительных затрат, связанных с получением займов и кредитов. 6.3.1. Порядок учета процентов, дисконта по облигациям и векселям Согласно пунктам 15 и 16 ПБУ 15/2008 проценты, дисконт по облигациям и векселям учитываются организацией-заемщиком в составе прочих расходов: 1) в тех отчетных периодах, к которым относятся данные начисления; 2) равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств и в течение срока действия договора займа. Равномерное включение процентов, дисконта в состав прочих расходов позволит унифицировать порядок признания расходов в бухгалтерском и налоговом учете. 6.3.2. Порядок учета дополнительных затрат, связанных с получением займов и кредитов В соответствии с п. 3 ПБУ 15/2008 в состав указанных дополнительных затрат могут быть отнесены расходы, связанные с оказанием заемщику юридических и консультационных услуг, проведением экспертиз, осуществлением копировально-множительных работ и т. п. Дополнительные затраты, связанные с получением займов и кредитов, получением и размещением заемных обязательств, в соответствии с п. 6 и 8 ПБУ 15/2008 могут: 1) учитываться в составе прочих расходов в отчетном периоде, в котором они были произведены; 2) равномерно включаться в состав прочих расходов в течение срока действия договора займа (кредитного договора). Второй вариант обеспечивает равномерное включение данных затрат в расходы организации, и поэтому он представляется более предпочтительным. 6.4. Определение состава обычных и прочих видов деятельности В соответствии с п. 4 ПБУ 9/99 и п. 4 ПБУ 10/99 доходы и расходы в зависимости от их характера, условий получения, направлений деятельности организации подразделяются следующим образом: а) доходы и расходы по обычным видам деятельности; б) прочие доходы и расходы. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ (оказанием услуг). В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления от указанных видов деятельности. Доходы, получаемые организацией от предоставления за плату во временное пользование своих активов, прав, возникающих из патентов на изобретении, промышленные образцы, и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, когда это не является предметов деятельности организации, относятся к прочим доходам. Соответственно доходами квалифицируются и расходы организации (п. 5 ПБУ 10/99). По видам деятельности, являющимся предметом деятельности организации, доходы учитываются на счете 90 «Продажи», а расходы – на счетах 20, 26, 44 и др. По видам деятельности, не являющимся предметом деятельности организации, доходы и расходы учитываются на счете 91 «Прочие доходы и расходы». В учетной политике организации необходимо указать: • перечень основных видов деятельности; • перечень прочих видов деятельности; • критерии квалификации видов деятельности как предметов деятельности. Отдельные виды доходов и расходов в учетной политике в целях бухгалтерского учета целесообразно квалифицировать в соответствии с подходами по решению данного вопроса в учетной политике для целей налогообложения (§ 8.3.2). 6.5. Создание резервов Порядок создания резервов в бухгалтерском учете регулируется соответствующими законодательными и другими нормативными актами. Следует при этом отметить, что в соответствии с приказом Минфина РФ от 24.12.2010 № 186 н п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, разрешающим создавать перечисленные в п. 72 резервы, с 01.01.2011 утратил свою силу. Однако отмена указанного пункта в положении не означает запрет на создание всех перечисленных в нем резервов. Начиная с 2011 г. право и обязанность организаций на создание ряда резервов необходимо определять в соответствии с требованиями ПБУ 8/2010 «Оценочные обязательства, условные обязательства и активы». Оценочным называется обязательство организации с неопределенной величиной и (или) сроком исполнения. Указанное обязательство может возникнуть: • из норм действующего законодательства и иных нормативных правовых актов, судебных решений, договоров; • в результате действий организации по принятию на себя определенных обязанностей перед другими организациями и лицами. Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий: • наличие у организации обязанности, являющейся следствием прошлых событий хозяйственной жизни, исполнения которой организация не может избежать; • уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства; • величина оценочного обязательства может быть обоснованно оценена по каждому обязательству отдельно или по их совокупности. Примеры анализа обстоятельств с целью признания в бухгалтерском учете оценочных обязательств приведены в приложении 1 к ПБУ 8/2010. Примерный перечень оценочных обязательств содержится в ПБУ 8/01, в котором они назывались условными фактами. Методика определения величины оценочных обязательств приведена в разделе III ПБУ 8/2010. При этом если срок исполнения оценочного обязательства превышает 12 месяцев после отчетной даты, или меньший срок, установленный организацией в учетной политике, то такое обязательство оценивается по стоимости, определяемой путем дисконтирования его величины. 6.5.1. Резервы под оценочные обязательства Основной целью указанных резервов является уточнение балансовой оценки ряда объектов бухгалтерского учета. Признанные оценочные обязательства отражаются по кредиту счета 96 «Резервы предстоящих расходов». Величина оценочного обязательства в зависимости от их характера относится на расходы по обычным видам деятельности, на прочие расходы, либо включаются в стоимость соответствующего актива. Например, расходы на гарантийное обслуживание проданной в отчетном году продукции относятся к расходам по обычным видам деятельности, поэтому сумма созданного на эти цели резерва отражается по дебету счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др. и кредиту счета 96 «Резервы предстоящих расходов». Уплачиваемые организацией штрафы, пени и неустойки относятся к прочим расходам. Потому создание резерва под оценочные обязательства, являющиеся результатом судебных разбирательств, в которых организация выступает ответчиком, отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 96 «Резервы предстоящих расходов». При наступлении фактов хозяйственной деятельности по оценочным обязательствам составляются бухгалтерские записи по использованию созданных на эти цели резервов. Например, уплачиваемые по исполнительным листам судебных органов суммы штрафов, пеней, неустоек отражаются по дебету счета 96 и кредиту счетов учета денежных средств (51, 52 и др.). Если сумма созданного резерва недостаточна для покрытия оценочного обязательства, то непокрытая сумма обязательства оформляется обычными бухгалтерскими записями по учету соответствующих расходов (дебетуются счета учета расходов и кредитуются счета учета расчетов или счета по учету денежных средств). Если сумма созданного резерва на покрытие оценочного обязательства оказывается выше фактических расходов на погашение обязательства, то неиспользованная часть резерва признается прочим доходом организации и отражается по дебету счета 96 и кредиту счета 91. Часть созданных резервов под оценочные обязательства в конце года может оказаться неиспользованной. Кроме того, организация может получить дополнительную информацию, позволяющую уточнить величину создаваемых резервов под оценочные обязательства. Для уточнения правильности расчетов и обоснованности резервов под оценочные обязательства в конце отчетного года, а также при наступлении новых событий, проводится их проверка. По результатам проверки сумма резервов под оценочные обязательства может остаться без изменения, быть увеличена, уменьшена или полностью списана. Увеличение резервов отражается по дебету счетов учета расходов по обычным видам деятельности, прочих расходов или соответствующих активов и кредиту счета 96; уменьшение резервов или их списание отражается по дебету счета 96 и кредиту счета 91. Следует отметить, что организации могут создавать резервы, не предусмотренные правилами бухгалтерского учета и налоговым законодательством. Например, в некоторых торговых организациях создают резерв «на забывчивость покупателей при оплате покупок». Сопоставление фактических недостач с величиной создаваемого резерва позволяет администрации организации жестче контролировать дисциплину ее работников. Для получения информации о состоянии и движении резервов предстоящих расходов используется пассивный счет 96 «Резервы предстоящих расходов». Операции по начислению резервов отражаются по кредиту счета 96 и дебету счетов учета затрат на производство и издержек обращения (20, 23, 25, 26 и т. п.). Фактические расходы и платежи, осуществленные за счет резервных сумм, списываются на уменьшение резервов (дебетуется счет 96) с кредита счетов по учету списываемых расходов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и т. п.). В учетной политике на соответствующий год организация должна предусмотреть создание резервов, рассчитать ежемесячные отчисления на текущий год и остаток резерва на начало следующего года. В конце года после инвентаризации расчетов начисленные суммы резервов доводятся до величины фактических расходов. При этом если фактические расходы превышают суммы начисленных резервов, то на разницу составляется дополнительная проводка по доначислению резервов. Обратная разница оформляется, как правило, сторнировочной записью. По некоторым резервам организации могут иметь переходящий на следующий год остаток. В бухгалтерском балансе на конец отчетного года неиспользованные суммы резерва отражаются отдельной статьей в разделе V «Краткосрочные обязательства». Если при уточнении учетной политики на следующий год организация отказывается от начисления каких-либо резервов, то остатки средств по этим резервам по состоянию на 1 января года, следующего за отчетным, подлежат присоединению к финансовому результату организации с отражением в бухгалтерском учете за январь. 6.5.2. Резерв на оплату отпусков Обязанности организации по оплате отпусков являются оценочными и они должны признаваться в бухгалтерском учете по правилам ПБУ 8/2010. Это означает, что начиная с 2011 года организации обязаны создавать резерв по оплате отпусков. Право создавать и не создавать указанный резерв осталось у малых предприятий, за исключением субъектов малого предпринимательства – элементов публично размещаемых ценных бумаг. Резерв на оплату отпусков создается в целях равномерного распределения по месяцам предстоящих расходов на оплату отпусков работников. При создании резерва в учетной политике организации должны быть отражены: • принятый способ резервирования; • предельная сумма отчислений; • ежемесячный процент отчислений в указанный резерв. Планируемая сумма отчислений в резерв на оплату отпусков определяется исходя из количества отпускных дней работников и их среднего дневного заработка, принимаемого в расчет при определении отпускных сумм. К исчисленной таким образом сумме прибавляется сумма взносов на социальное страхование. Процент отчислений в резерв на оплату отпусков определяется как отношение планируемой суммы отчислений в резерв на годовую сумму расходов на оплату труда и умножением полученного результата на 100 %. Ежемесячный процент отчислений в резерв определяется делением годового процента отчислений в резерв на 12. Сумма ежемесячных отчислений в резерв на оплату отпусков рассчитывается путем умножения сумм заработной платы, начисленной работниками за месяц, на ежемесячный процент отчислений. В первые два квартала сумма резерва, как правило, превышает величину начисленных отпускных сумм. В третьем квартале, как правило, наоборот, сумма отпускных превышает сумму резерва этого периода. К концу года сумма начисленных отпускных должна примерно соответствовать сумме начисленного резерва. В конце года после проведения инвентаризации резервов сумма резерва на оплату отпусков уточняется с учетом количества дней недоиспользованного отпуска, среднедневной суммы заработной платы и отчислений на социальное страхование. Неиспользованная часть резерва на оплату отпусков вследствие недоиспользования отпуска обычно переносится на следующий год. Суммы ежемесячных отчислений в резерв на оплату отпусков относят в дебет счетов учета затрат, на которые отнесена начисленная работникам заработная плата (20, 44, 25, 25 и др.) с кредита счета 96. Фактические начисленные работникам отпускные отражают по дебету счета 96 и кредиту счета 70, а суммы начисленных страховых взносов – по дебету счета 96 и кредиту счета 69. В налоговом учете организации могут создавать резерв на оплату отпусков (ст. 324.1 НК РФ). Если в налоговом учете резерв на оплату отпусков не создается, то возникают разницы, формирующие отложенный налоговый актив (ОНА). Формирование ОНА отражают по дебету счета 09 «Отложенные налоговые активы» и по кредиту счета 68 «Расчеты по налогам и сборам». Его величину определяют умножением суммы отчислений на 20 °%. При фактическом начислении отпускных погашение ОНА отражают по дебету счета 68 и кредиту счета 09. Следует отметить, что разница по ПБУ 18/02 могут возникнуть и при резервировании отпускных сумм в налоговом учете, поскольку сумма резерва в бухгалтерском и налоговом учете определяется по разным правилам. 6.5.3. Резерв предстоящих расходов на выплату вознаграждений за выслугу лет и по итогам работы за год Данный резерв создается в том случае, когда нормативными документами, отраслевыми тарифными соглашениями, а также коллективными и индивидуальными трудовыми договорами предусмотрена выплата вознаграждений единовременно по окончании календарного года. При ежемесячной выплате вознаграждений за выслугу лет резерв на эти цели не создается. При проверке целевого использования резерва на выплату вознаграждений за выслугу лет и по итогам работы за год нужно иметь в виду, что выплаты за счет данного резерва осуществляются во многих организациях в середине и конце I квартала. Следовательно, в этот период у организации будут два резерва (сформированный на прошлый год и формируемый в новом году). Это обстоятельство следует учитывать при сопоставлении начисленных сумм резерва за предшествующий год и сумм, выплачиваемых за счет созданного резерва. Кроме рассмотренных выше организации могут создавать резервы, предусмотренные НК РФ (на гарантийный ремонт и гарантийное обслуживание, на цели, обеспечивающие социальную защиту инвалидов, и др.). В целях сближения бухгалтерского и налогового учета целесообразно создавать такие резервы в бухгалтерском учете по правилам налогового учета. 6.5.4. Создание резервов сомнительных долгов В связи с изменением редакции п. 72 Положения по ведению бухгалтерского учета о бухгалтерской отчетности (приказ Минфина РФ от 24.12.2010 № 186 н) начиная с 2011 года организации обязаны создавать резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. При этом сомнительной должна признаваться дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Ранее создание указанных резервов являлось правом, а не обязанностью организаций. В новых условиях в учетной политике на 2012 год применительно к резервам сомнительных долгов в бухгалтерском учете целесообразно отразить лишь: • периодичность формирования данных резервов (ежемесячно, ежеквартально, один раз в год); • порядок определения величины резерва по каждому сомнительному долгу (на всю сумму задолженности, на долю задолженности от вероятности ее положения и т. п.). Величина резерва определяется по каждому сомнительному долгу в зависимости от финансового состояния организации-должника и оценки вероятности погашения ею долга полностью или частично. На сумму создаваемых резервов сомнительных долгов дебетуется счет 91 «Прочие доходы и расходы» и кредитуется счет 63 «Резервы по сомнительным долгам». Списание невостребованных долгов, признанных сомнительными, отражается по дебету счета 63 с кредита счетов 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Списанные долги должны учитываться в течение пяти лет на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По окончании отчетного года суммы резервов сомнительных долгов, созданные в предыдущем отчетном году и не использованные в отчетном периоде, присоединяются к прибыли отчетного года и записываются в дебет счета 63 с кредита счета 91 «Прочие доходы и расходы». Дебиторская задолженность, по которой созданы резервы сомнительных долгов, отражается в балансе в оценке нетто, т. е. за вычетом сумм указанных резервов. Вследствие этого в бухгалтерском балансе сумма резервов сомнительных долгов отдельно не отражается. При решении вопроса о создании резервов нужно иметь в виду следующие обстоятельства. Создание резервов сомнительных долгов и предстоящих расходов соответствует международной практике (соблюдение принципа осмотрительности) и требованию осмотрительности в отечественном учете. Вместе с тем при значительных суммах создаваемых резервов увеличиваются соответствующие затраты (по резервам будущих расходов) и прочие расходы (по резервам сомнительных долгов), оказывающие влияние на величину прибыли организации и всех показателей, исчисляемых на ее основе. В организациях, исчисляющих коэффициент текущей платежеспособности как отношение оборотных активов ко всей сумме краткосрочных обязательств, значительные суммы резервов предстоящих расходов могут уменьшить значение коэффициента текущей платежеспособности. 6.6. Элементы учетной политики по учету расчетов по налогу на прибыль и по принятию к учету государственной помощи Основными элементами учетной политики по указанным объектам учета являются: • порядок формирования информации о постоянных и временных разницах; • порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств; • способ определения текущего налога на прибыль; • вариант принятия государственной помощи к учету. 6.6.1. Порядок формирования информации о постоянных и временных разницах, отложенных налоговых активах и отложенных налоговых обязательствах В соответствии с п. 4 ПБУ 18/02 под постоянными разницами понимают доходы и расходы: а) формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов; б) учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов. Согласно пункту 3 ПБУ 18/02 информацию о постоянных и временных разницах организации могут формировать: а) на основании первичных учетных документов непосредственно по счетам бухгалтерского учета; б) в ином порядке, определяемом организацией самостоятельно. При этом постоянные и временные разницы отражаются в бухгалтерском учете обособленно. В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница. С учетом изложенных положений в приказе об учетной политике организации необходимо указать: • регистры, используемые для учета возникающих разниц; • субсчета и аналитические счета, используемые для указанных целей; • порядок учета и расчета постоянных и временных разниц, отложенных налоговых активов и отложенных налоговых обязательств. 6.6.2. Порядок отражения в бухгалтерской отчетности отложенных налоговых активов и отложенных налоговых обязательств В соответствии с п. 19 ПБУ 18/02 организации могут отражать суммы отложенных налоговых активов и отложенных налоговых обязательств в бухгалтерском балансе: 1) в отдельных статьях баланса (разделы I и IV баланса); 2) в сальдированной (свернутой) сумме, кроме случаев, когда законодательством Российской Федерации о налогах и сборах предусмотрено раздельное формирование налоговой базы. Следует отметить, что при использовании второго варианта отражения в бухгалтерском балансе сумм отложенных налоговых активов и отложенных налоговых обязательств сумма валюты баланса уменьшается, что может оказать влияние на показатели, исчисляемые с использованием показателя итоговой суммы баланса. 6.6.3. Способ определения текущего налога на прибыль В соответствии с п. 22 ПБУ 18/02 организация может использовать следующие способы определения величины текущего налога на прибыль: • на основании данных, сформированных в бухгалтерском учете; • на основании налоговой декларации по налогу на прибыль. При использовании любого способа величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации. Субъекты малого предпринимательства и некоммерческие организации могут не применять нормы ПБУ 18/02, что должно быть отражено в их учетной политике. 6.6.4. Варианты принятия государственной помощи к учету Статьей 7 ПБУ 13/2000 «Учет государственной помощи» предусмотрены два варианта принятия бюджетных средств к учету: 1) по мере фактического поступления бюджетных средств; 2) как возникновение задолженности. При использовании первого варианта поступившие денежные средства и имущество отражаются по дебету счетов учета денежных средств и имущества (51, 55, 08, 10 и др.) и кредиту счета 86 «Целевое финансирование». При использовании второго варианта выделение бюджетных средств отражается как возникновение задолженности по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 86 «Целевое финансирование». Фактическое поступление бюджетных средств отражается по дебету счетов учета денежных средств и имущества (51, 55, 08, 10 и др.) с кредита счета 76 «Расчеты с разными дебиторами и кредиторами». 6.7. Учетная политика по информации по сегментам и по связанным сторонам В соответствии с п. 2 ПБУ 12/2010 раскрывать информацию по сегментам обязаны лишь организации – элементы публично размещаемых ценных бумаг. Остальным организациям предоставлено право принимать решение о раскрытии информации по сегментам бухгалтерской отчетности. Основными элементами учетной политики по информации по сегментам являются: • принятие решения о раскрытии информации по сегментам в бухгалтерской отчетности (кроме организаций эмитентов публично размещаемых ценных бумаг, обязанных раскрывать указанную информацию); • перечень отчетных сегментов; • определение способов распределения выручки, расходов, активов и обязательств между отчетными сегментами. 6.7.1. Решение о раскрытии информации по сегментам в бухгалтерской отчетности Принятие данного решения зависит от целей и задач организации в ее развитии, продвижении на рынок своей продукции, работ, услуг, товаров, определении ее места среди других организаций, установлению хозяйственных связей с другими организациями. Раскрытие информации по сегментам позволяет заинтересованным пользователями оценить отраслевую специфику деятельности организации, ее хозяйственную структуру, распределение финансовых показателей по отдельным направлениям деятельности. Следует при этом иметь в виду, что в соответствии с п. 10 ПБУ 12/2010 сегмент считается отчетным, если выполняется хотя бы одно из следующих условий: • выручка сегмента от продаж покупателям и от операции с другими сегментами составляет не менее 10 % общей суммы выручки всех сегментов; • финансовый результат сегмента составляет не менее 10 °% от наибольшей из двух величин: суммарной прибыли сегментов, финансовым результатом которых является прибыль, или суммарного убытка сегментов, финансовым результатом которых является убыток; • активы сегмента составляют не менее 10 °% суммарных активов всех сегментов. 6.7.2. Перечень отчетных сегментов В соответствии с п. 12 ПБУ 12/2010 перечень сегментов, информация по которым раскрывается в бухгалтерской отчетности, устанавливается организацией самостоятельно исходя из ее организационной управленческой структуры. Основой выделения отчетных сегментов могут быть: • производимая продукция, закупаемые товары, выполняемые работы, оказываемые услуги; • основные покупатели (заказчики) продукции, товаров, работ, услуг; • географические регионы, в которых осуществляется деятельность; • структурные подразделения; • другие показатели. На отчетные сегменты должно приходиться не менее 75 % выручки от продаж покупателям. При меньшей доли выручки отчетных сегментов выделяются дополнительные отчетные сегменты, независимо от соответствия их условиям, предусмотренных п. 10 ПБУ 12/2010. Состав информации, раскрываемой по отчетным сегментам, и порядок ее раскрытия изложены в пп. 22–31 ПБУ 12/2010. При подготовке бухгалтерской отчетности должна быть обеспечена последовательность выделения отчетных сегментов. Отчетный сегмент, выделенный в периоде, предшествовавшем отчетному и предположительно будет выделяться в будущем, должен выделяться в отчетном периоде независимо от того, удовлетворяет ли он в отчетном периоде условиям, предусмотренным п. 10 ПБУ 12/2010. 6.7.3. Способы распределения выручки, расходов активов и обязательств между отчетными сегментами Если выручка, расходы, активы и обязательства организации относятся к нескольким отчетным сегментам, то они должны обоснованно распределяться между ними. Способы распределения определяются организацией в зависимости от характера объектов учета, видов деятельности организации, степени обособленности отчетных сегментов. Основы распределения показателей между отчетными сегментами должны применяться последовательно. Распределенные выручка и расходы включаются в финансовый результат отчетного сегмента при условии включения этих данных в расчет финансового результата этого сегмента, используемого полномочными лицами организации для принятия решений. Если полномочные лица организаций используют несколько показателей финансового результата, активов и обязательств отчетного сегмента, исчисленных по разным правилам, то в составе информации по отчетному сегменту в бухгалтерской отчетности организации указанные показатели приводятся в той оценке, которая наиболее соответствует правилам оценки аналогичных показателей по организации в целом, представляемых в ее бухгалтерской отчетности. 6.7.4. Перечень связанных сторон, информация о которых должна раскрываться в бухгалтерской отчетности В соответствии с п. 9 ПБУ 11/2008 перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности, устанавливается организацией, подготавливающей бухгалтерскую отчетность, самостоятельно исходя из содержания отношений между этой организацией и связанной стороной с учетом соблюдения требования приоритета содержания перед формой. Содержание информации о связанных сторонах в бухгалтерской отчетности определяется п. 10 ПБУ 11/2008. При этом показатели, отражающие аналогичные по характеру отношения и операции со связанными сторонами, могут быть сгруппированы, кроме случаев, когда обособленное раскрытие их необходимо для понимания влияния операций со связанными сторонами на бухгалтерскую отчетность организации, подготавливающей ее. 6.8. Раскрытие информации о финансовых вложениях, займах и кредитах, резервах и других объектах в бухгалтерской отчетности Сведения об основных видах долгосрочных и краткосрочных финансовых вложений на начало года и конец отчетного периода, изменении за период (вкладах в уставные капиталы других организаций, государственных и муниципальных ценных бумагах, ценных бумагах других организаций, предоставленных займах, депозитных вкладах, прочих финансовых вложениях) пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5). Кроме того, в отчете о движении денежных средств (форма № 4) содержатся данные о поступлении денежных средств по дивидендам и процентам по финансовым вложениям и расходах денежных средств на финансовые вложения и на выплату дивидендов и процентов по ценным бумагам. Информация о процентах к получению и уплате и доходах от участия в организациях содержится в разделе «Прочие доходы и расходы» отчета о прибылях и убытках (форма № 2). В соответствии с ПБУ 19/02 в бухгалтерской отчетности финансовые вложения отражаются с разделением на краткосрочные и долгосрочные. Кроме того, в бухгалтерской отчетности подлежит раскрытию следующая информация: • способы оценки финансовых вложений при их выбытии по группам (видам) и о последствиях изменения способов оценки; • стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется; • разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой соответствующих финансовых вложений; • разница в стоимости долговых ценных бумаг в течение срока их обращения; • стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом и переданных другим организациям и лицам; • оценка дисконтированной стоимости, величины данной стоимости, способы дисконтирования долговых ценных бумаг и предоставленных займов; • резервы под обесценение финансовых вложений с указанием вида финансовых вложений, величины резерва, созданного в отчетном году и признанного прочим доходом отчетного периода, сумм, использованных в отчетном году. Организации, являющиеся участниками договора о совместной деятельности, обязаны раскрыть в пояснительной записке к бухгалтерской отчетности следующую информацию: • цель совместной деятельности (производство продукции, выполнение работ и т. д.) и вклад в нее; • способ извлечения экономической выгоды или дохода (совместно осуществляемые операции, используемые активы, совместная деятельность); • классификация отчетного сегмента (операционный или географический); • стоимость активов и обязательств, относящихся к совместной деятельности; • сумма доходов, расходов, прибыли или убытка, относящихся к совместной деятельности. В соответствии с ПБУ 15/2008 в составе информации о кредитах и займах в бухгалтерской отчетности должны быть отражены следующие данные: • о наличии и изменении величины обязательств по займам (кредитам); • о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов; • о суммах расходов по займам, включенным в прочие расходы; • о сроках погашения займов (кредитов); • о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций и др. По видам создаваемых резервов в отчетности должна отражаться информация о периодичности формирования соответствующих резервов, их остатках на начало следующего года, порядке их формирования и списания. По каждому оценочному обязательству, условному обязательству и условному активу дополнительно раскрывается информация, изложенная в п. 24–28 ПБУ 8/2010. В отношении государственной помощи в бухгалтерской отчетности организации подлежит раскрытию как минимум следующая информация: • характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году; • назначение и величина бюджетных кредитов; • характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды; • не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы. При формировании бухгалтерской отчетности раскрытие информации по отчетным сегментам осуществляется в соответствии с требованиями, изложенными в п. 22–29, 31 ПБУ 12/2010. Состав показателей, раскрываемых по географическим сегментам, указан в п. 30 ПБУ 12/2010. Информация о связанных сторонах, предусмотренная ПБУ 11/2008, включается в пояснительную записку, входящую в состав бухгалтерской отчетности, в виде отдельного раздела. При этом необходимо иметь в виду следующее: если в отчетном периоде организация проводила операции со связанными сторонами, то в бухгалтерской отчетности по каждой связанной стороне раскрывается как минимум следующая информация: • характер отношений с ней (в соответствии с п. 10 ПБУ 11/2008); • виды операций с ней; • объем операций каждого вида (в абсолютном или относительном выражении); • стоимостные показатели по не завершенным на конец отчетного периода операциям; • условия и сроки осуществления (завершения) расчетов по операциям, а также форму расчетов; • величина образованных резервов по сомнительным долгам на конец отчетного периода; • величина списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, в том числе за счет резерва по сомнительным долгам. Если организация или физическое лицо контролирует другую организацию или организация контролируется непосредственно или через третьи организации одним и тем же юридическим или одним и тем же физическим лицом (одной и той же группой лиц), то характер отношений между ними подлежит описанию в бухгалтерской отчетности независимо от факта наличия операций между ними. В составе информации о связанных сторонах должна быть раскрыта информация о размерах вознаграждений, выплачиваемых управленческому персоналу (в том числе руководителю, иным должностным лицам, наделенным полномочиями в вопросах планирования, руководства и контроля деятельности организации), об оплате труда, оплачиваемых отпусках и других видах краткосрочных и долгосрочных вознаграждений, а также о вознаграждениях по окончании трудовой деятельности. Вопросы для самоконтроля 1. Назовите состав затрат, включаемых в первоначальную стоимость финансовых вложений. 2. Какими способами можно оценивать финансовые вложения при их выбытии? 3. В какие сроки может осуществляться корректировка финансовых вложений, по которым определяется текущая рыночная стоимость? 4. Каков порядок списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг в течение срока их обращения? 5. Назовите элементы учетной политики по займам и кредитам. 6. Назовите варианты учета процентов, дисконта по облигациям и векселям. Какова их сущность? 7. Каковы варианты учета дополнительных затрат, связанных с получением займов и кредитов? 8. Каким образом создается резерв сомнительных долгов? 9. Какие резервы предстоящих расходов могут создавать организации? 10. Каков порядок создания резерва на оплату отпусков работников? 11. При каких условиях создаются резервы на погашение оценочных обязательств? 12. Каков состав информации, подлежащей раскрытию в бухгалтерской отчетности по финансовым вложениям? 13. Каким образом формируется в бухгалтерском учете информация о постоянных и временных разницах? 14. Каковы последствия использования сальдированного способа отражения отложенных налоговых активов и обязательств в бухгалтерской отчетности? |

|

||