|

||||

|

|

4. Виды налоговых отсрочек 4.1. Отсрочка и рассрочка Налоговым законодательством установлена обязанность налогоплательщика уплачивать налоги самостоятельно и своевременно, то есть в срок, установленный законом для определенного налога. Согласно положениям статьи 45 НК РФ в случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика в банке, а также путем взыскания налога за счет иного имущества налогоплательщика. Обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика, а при уплате налогов наличными денежными средствами – с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местного самоуправления либо организацию связи Государственного комитета Российской Федерации по связи и информатизации. Также налог считается уплаченным, если налоговым органом вынесено или судом в порядке, установленном статьей 78 НК РФ, решения о зачете излишне уплаченных или излишне взысканных сумм налогов. Неисполнение обязанности по уплате налога является основанием для применения мер принудительного исполнения обязанности по уплате налога. Однако в некоторых случаях налогоплательщик может на законных основаниях уплатить налог позднее. Главой 9 НК РФ предусмотрены условия изменения срока уплаты налога и сбора, а также пени. Так, в соответствии с ней изменение срока уплаты налога и сбора влечет за собой перенос установленного срока уплаты налога и сбора на более поздний срок. Причем этот срок может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на неуплаченную сумму налога. Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора. Изменение срока уплаты налога возможно на основании предоставляемого налогоплательщику налоговыми органами решения об изменении срока уплаты налогов и сборов. Изменение срока уплаты налогов и сборов может предоставляться в форме отсрочек и рассрочек, а также в форме инвестиционных налоговых кредитов. Помимо специальных оснований, по которым возможно изменить срок уплаты налога, существующих для каждой из этих форм имеются общие основания, исключающие изменение срока уплаты налога. Данные основания перечислены в статье 62 НК РФ. Срок уплаты налога не может быть изменен, если: 1) в отношении лица, претендующего на такое изменение, возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах; 2) проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении, связанном с нарушением законодательства о налогах; 3) имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы Российской Федерации на постоянное жительство. Налогоплательщик может получить отсрочку по уплате налогов. Под отсрочкой подразумевается перенос срока уплаты налога на срок не более одного года с единовременной уплатой налогоплательщиком суммы задолженности. Не нужно путать отсрочку с рассрочкой по уплате налогов. Рассрочка– это перенос срока уплаты налога на срок не более одного года с поэтапной уплатой суммы налога. В чем разница между этими понятиями, рассмотрим на примере 4.1.

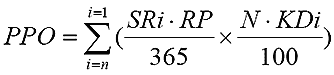

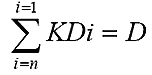

Здесь необходимо обратить внимание, что Законом № 137-ФЗ от 27.07.2006 г. в статью 64 НК РФ были внесены изменения, вступившие в силу с 1 января 2007 года. Начиная с этой даты срок предоставляемых отсрочек и рассрочек увеличен до одного года, тогда как ранее отсрочки и рассрочки по уплате налогов предоставлялись на срок от одного до шести месяцев. Кроме того, по решению Правительства РФ может быть предоставлена отсрочка или рассрочка по уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок более одного года, но не превышающий три года. В качестве основания для предоставления отсрочки (рассрочки) признано утверждение арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления. Увеличив сроки предоставления отсрочек и рассрочек, Закон № 137-ФЗ отменил возможность изменения срока уплаты налога в форме налогового кредита (статья 65 НК РФ). До 1 января 2007 г в Налоговом кодексе РФ приводилось несколько форм изменения срока уплаты налога, а именно: отсрочка и рассрочка, налоговый кредит, инвестиционный налоговый кредит. Налоговый кредит предоставлялся на срок от трех месяцев до одного года. К тому же процент за предоставляемый налоговый кредит устанавливался в размере ставки рефинансирования Центрального Банка России. Возможно, за увеличение срока предоставления налоговых отсрочек законодатель предусмотрел увеличенную сумму платы. Так, за отсрочку или рассрочку необходимо было заплатить одну вторую ставки рефинансирования, установленной Банком России. Таким образом, налоговый кредит отличался от двух предыдущих форм повышенными процентами. Однако налоговый кредит давался на срок, в два раза превышающий срок при первых двух формах. Предполагалось, что за период, на который давался налоговый кредит, финансовое положение налогоплательщика меняется в лучшую сторону. Отсрочка или рассрочка по уплате налога предоставляется в следующих случаях: 1) если лицу, претендующему на отсрочку, причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы; 2) лицу финансирование из бюджета или оплата выполненного этим лицом государственного заказа предоставлено с задержкой; 3) возникнет угроза банкротства этого лица в случае единовременной выплаты им налога; 4) имущественное положение физического лица исключает возможность единовременной уплаты налога; 5) производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утвержден постановлением Правительства Российской Федерации № 382 от 6 апреля 1999 г. и включает в себя следующие виды: ? в сельском хозяйстве: растениеводство, механизированные работы в полевых условиях, заготовки сельскохозяйственной продукции и сырья, звероводство; ? в перерабатывающей промышленности: сезонное производство в организациях мясной и молочной промышленности, сезонное производство в организациях сахарной и консервной промышленности; ? в рыбном хозяйстве: рыбохозяйственная деятельность на промысловых судах и в береговых перерабатывающих организациях, искусственное воспроизводство рыбных запасов, выращивание прудовой товарной рыбы и рыбопосадочного материала, добыча и переработка водорослей и морских млекопитающих; ? в нефтедобывающей и газовой промышленности: обустройство месторождений и строительство объектов на болотистых местах и под водой в районах Крайнего Севера и приравненных к ним местностях; ? в торфяной промышленности: добыча, сушка и уборка торфа, ремонт и обслуживание технологического оборудования в полевых условиях; ? в медицинской промышленности: заготовка растительного лекарственного и эфирно-масличного сырья; ? в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности: заготовка и вывозка древесины, сплавные и лесоперевалочные работы, работы по выгрузке древесины из судов водного транспорта и выкатке древесины из воды, заготовка живицы, пневого осмола и бересты; ? в лесном хозяйстве: подготовка почвы, посев и посадка леса, уход за лесными культурами, работа в лесопитомниках, полевые лесоустроительные работы, заготовка дикорастущих лесных продуктов; ? в охотничьем хозяйстве: охотничий промысел и заготовка продукции охоты, охрана, учет и воспроизводство охотничьих животных, включая биотехнические мероприятия и дичеразведение, полевые охотоустроительные работы; ? в водном хозяйстве: дноуглубительные и берегоукрепительные работы; ? в геолого-разведочных работах: полевые экспедиционные работы ? в промышленности нерудных строительных материалов: добыча песчано-гравийной смеси из русел рек; ? в промышленности по добыче и обработке драгоценных металлов и драгоценных камней: добыча драгоценных металлов и драгоценных камней из россыпных месторождений, добыча драгоценных металлов из рудных месторождений малой мощности (малые золоторудные месторождения); ? в отрасли речного и морского транспорта: перевозки пассажиров и грузов, погрузочно-разгрузочные работы в районах с ограниченными сроками навигации; ? во всех отраслях экономики: досрочный завоз продукции (товаров) в районы Крайнего Севера и приравненные к ним местности. Отсрочка или рассрочка по уплате налога может быть предоставлена и при наличии иных оснований, предусмотренных Таможенным кодексом Российской Федерации в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации. Кроме перечисленных оснований, в отношении региональных и местных налогов региональные и местные власти могут установить дополнительные основания для предоставления отсрочки. Необходимо отметить, что в отношении отсрочки по налогам, которые уплачиваются в рамках специальных налоговых режимов (например, упрощенная система налогообложения, ЕНВД, ЕСХН), существует позиция Конституционного Суда РФ. В соответствии с пунктом 5 его Определения № 82-О от 9.04.2001г. при рассмотрении жалобы индивидуального предпринимателя в отношении уплаты единого налога на вмененный доход было указано, что сроки уплаты налогов и сборов согласно НК РФ устанавливаются применительно к каждому налогу и сбору (пункт 1 статьи 57), при этом уплата налога производится разовой уплатой всей суммы налога, либо в ином порядке, предусмотренном данным Кодексом и другими актами законодательства о налогах и сборах (пункт 1 статьи 58). Следовательно, внесение платежей до истечения налогового периода, как это предусмотрено оспариваемыми нормами, не противоречит общим началам налогового законодательства. В тех же случаях, когда плательщик единого налога не имеет достаточных средств для внесения авансового платежа, он вправе обратиться за предоставлением отсрочки или рассрочки уплаты налога (статья 64 Налогового кодекса Российской Федерации). Отсрочка или рассрочка по уплате налога предоставляются по одному или нескольким налогам. На сумму задолженности в связи с предоставленной отсрочкой или рассрочкой по налогам по основаниям, изложенным в пунктах 3), 4), 5) начисляются проценты исходя из ставки, равной одной второй ставки рефинансирования Центрального банка Российской Федерации, действовавшей за период отсрочки или рассрочки, если иное не предусмотрено таможенным законодательством Российской Федерации в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации. Если же отсрочка или рассрочка по уплате налогов предоставлена по основаниям, указанным в пунктах 1) и 2), на сумму задолженности проценты не начисляются. По отсрочкам суммы причитающихся к уплате процентов за пользование бюджетными средствами рассчитываются налоговыми органами в день, следующий за датой завершения отсрочки, и в пятидневный срок доводятся до налогоплательщика с указанием сроков уплаты (не более 5 дней). В случае досрочного прекращения отсрочки сумма процентов к уплате корректируется в зависимости от фактического числа дней пользования отсрочкой. Проценты рассчитываются за период с даты предоставления отсрочки по дату досрочного прекращения отсрочки включительно. При этом новые суммы процентов налоговые органы также должны довести до сведения налогоплательщика в пятидневный срок с указанием срока уплаты (не более 5 дней). В случае неуплаты причитающихся процентов в сроки, указанные в уведомлении, они подлежат бесспорному взысканию. Если оказалась не уплачена сумма налога при досрочном прекращении действия отсрочки, то начисляются пени на оставшуюся неуплаченной сумму недоимки начиная с 20-го дня, следующего за днем принятия уполномоченным органом решения о досрочном прекращении отсрочки. По рассрочкам после получения решения уполномоченного органа о предоставлении рассрочки с установленным графиком уплаты налоговый орган на следующий день после установленного графиком срока уплаты задолженности рассчитывает за каждый истекший период и доводит в течение 5 дней до налогоплательщика суммы причитающихся к уплате процентов за пользование бюджетными средствами с указанием сроков их уплаты (не более 5 дней). При досрочном прекращении действия рассрочки производится пересчет причитающихся к уплате процентов по последнему сроку уплаты в соответствии с графиком, исходя из фактического числа дней пользования рассрочкой в этом периоде. Новые суммы процентов, причитающиеся к уплате после произведенных перерасчетов, налоговые органы доводят до налогоплательщика также в пятидневный срок. Пени на оставшуюся неуплаченной сумму недоимки при досрочном прекращении действия рассрочки начисляются начиная с 20-го дня, следующего за днем принятия уполномоченным органом решения о досрочном прекращении рассрочки. Порядок расчета процентов за пользование бюджетными средствами изложен в письме МНС РФ от 12 мая 1999 г. № АС-6-09/398. Так, в соответствии с этим письмом плата за пользование средствами бюджета при предоставлении отсрочки по уплате налогов и других обязательных платежей (РРО) исчисляется в следующем порядке:  где i = 1, 2, 3, ..., n; n – количество ставок рефинансирования Центрального банка Российской Федерации, действующих в период пользования отсрочкой; i – порядковый номер ставки рефинансирования Центрального банка Российской Федерации, действующей в период пользования отсрочкой; SRi – i-тая ставка рефинансирования (в процентах), установленная Центральным банком Российской Федерации, действующая в период пользования отсрочкой; RP – размер процента, установленный в Решении уполномоченного органа о предоставлении отсрочки, который может принимать значения 1/2 или 1/3/ 365 – количество календарных дней в году (если год високосный, то 366); KDi – количество календарных дней действия i-той ставки рефинансирования Центрального банка Российской Федерации за период пользования отсрочкой: N – общая сумма задолженности по конкретному налоговому платежу, отсроченная к уплате, в соответствии с Решением уполномоченного органа; Размер платы (в процентах) за пользование средствами бюджета при предоставлении отсрочек за один день при i-той ставке рефинансирования Центрального банка Российской Федерации (с округлением до 2-х десятичных знаков после запятой) можно представить в виде следующего выражения: SRi * RP / 365Показатель количества календарных дней действия i-й ставки рефинансирования Центрального банка РФ за период пользования отсрочкой (KDi) можно рассчитать следующим образом:  где D – общее количество календарных дней пользования отсрочкой. При этом число календарных дней действия отсрочки определяется начиная с даты ее предоставления по дату завершения действия отсрочки. Рассмотрим на примере 4.2, как рассчитывается плата за пользование средствами бюджета при предоставлении отсрочки по уплате налогов.

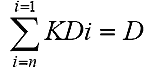

Плата за пользование средствами бюджета при предоставлении рассрочек по уплате налогов и других обязательных платежей (РРRk) исчисляется отдельно за каждый период (месяц или квартал) в зависимости от графика уплаты, установленного решением уполномоченного органа. Расчет производится в следующем порядке:  где k = 1, 2, 3, ..., m m – количество сроков погашения задолженности, установленных графиком уплаты; k – порядковый номер срока погашения задолженности, установленного графиком уплаты; i = 1, 2, 3, ..., n; n – количество ставок рефинансирования Центрального банка Российской Федерации, действующих в соответствующем месяце (квартале); i – порядковый номер ставки рефинансирования Центрального банка Российской Федерации, действующей в соответствующем периоде; SRi – i-тая ставка рефинансирования (в процентах), установленная Центральным банком Российской Федерации, действующая в соответствующем периоде; RP – размер процента, установленный в Решении уполномоченного органа о предоставлении рассрочки, который может принимать значения 1/2 или 1/3/; 365 – количество календарных дней в году (366 – если год високосный); N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа; KDi – количество календарных дней действия i-той ставки рефинансирования Центрального банка Российской Федерации, действующей в соответствующем периоде. Показатель Nk рассчитывается по формуле Nk = N – (SV ? (k – 1)),где N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа; SV – единовременная сумма выплаты рассроченной задолженности по уплате налога. Величина N изменяет свое значение в каждом периоде (помесячно или поквартально), а величина (Nk) изменяется в сторону уменьшения после погашения части задолженности (SV), в соответствии с установленным графиком. Значение единовременной суммы выплаты рассроченной задолженности по уплате налога (SV) определяется по формуле: SV = N / mгде N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа; m – количество сроков погашения задолженности, установленных графиком уплаты. Количество календарных дней действия i-той ставки рефинансирования Центрального банка Российской Федерации (KDi) в соответствующем периоде определяется по формуле:  где D – количество календарных дней в соответствующем периоде, если предоставлена рассрочка и уплата производится в соответствии с установленным графиком. Величина D при предоставлении рассрочки определяется для первого срока уплаты начиная с даты предоставления рассрочки по дату первого срока уплаты, установленную графиком. По второму сроку уплаты – со дня, следующего за первым сроком уплаты, по дату, установленную графиком для второго срока уплаты, и т.д. Рассмотрим на примере 4.3, как рассчитывается плата за пользование средствами бюджета при предоставлении рассрочки по уплате налогов.

Предоставление возможности оплатить налог позже, особенно когда организация пострадала в результате стихийных бедствий или катастроф, является несомненным преимуществом. Организация может выправить свое финансовое положение, отсрочив хотя бы уплату налогов. Фирме гарантируется, что контролеры не приостановят операции по ее счетам и не арестуют имущество. Кроме того, с момента оформления положительного решения не начисляются и пени. Для того, чтобы избежать начисления пеней до получения такого решения можно подать вместе с заявлением соответствующее ходатайство. Хотя вместо пеней организация должна уплатить проценты за предоставление отсрочки. Однако проценты рассчитывают в процентной доле от ставки рефинансирования (от ? до ?). Следовательно, за каждый день проценты начисляются в размере не более 1/365 ставки рефинансирования, в то время как пени начисляются в размере 1/300 этой же ставки. Если же для уплаты налогов организация обратилась бы в банк с просьбой о предоставлении кредита, то процентные ставки в банках, естественно, оказались бы гораздо выше установленных ставок для отсрочек и рассрочек. Однако перенесение срока уплаты налогов представляется довольно затруднительной процедурой, поскольку необходимо подготовить определенный пакет документов, который достаточно значителен. Рассмотрение представленного пакета может потребовать значительного количества времени. К тому же налоговые органы отдают предпочтение, прежде всего крупным предприятиям – заводам стратегического назначения, предприятиям оборонной промышленности. 4.2. Инвестиционный налоговый кредит При предоставлении инвестиционного налогового кредита налогоплательщику дается возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль организации, а также по региональным и местным налогам. Срок предоставления инвестиционного налогового кредита может устанавливаться от одного года до пяти лет. Решение о предоставлении инвестиционного налогового кредита по налогу на прибыль организации в части, поступающей в бюджет субъекта Российской Федерации, принимается финансовым органом субъекта Российской Федерации. Порядок расчетов по налогам при предоставлении налогового инвестиционного кредита таков: согласно статье 66 НК РФ организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите. Причем уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите. В том случае, если организацией заключено более одного договора об инвестиционном налоговом кредите, срок действия которых не истек к моменту очередного платежа по налогу, накопленная сумма кредита определяется отдельно по каждому из этих договоров. При этом увеличение накопленной суммы кредита производится вначале в отношении первого по сроку заключения договора, а при достижении этой накопленной суммой кредита размера, предусмотренного указанным договором, организация может увеличивать накопленную сумму кредита по следующему договору. Следует иметь в виду, что сумма инвестиционного налогового кредита не может превышать 50% от общей суммы налога без учета наличия договоров об инвестиционном налоговом кредите. Если накопленная сумма кредита за отчетный период превысит эти 50%, на которые допускается уменьшение налога, то разница между этой суммой и предельно допустимой суммой переносится на следующий отчетный период. Рассмотрим на примере 4.4 очень распространенную ситуацию.

Если организация имела убытки по результатам отдельных отчетных периодов в течение налогового периода либо убытки по итогам всего налогового периода, излишне накопленная по итогам налогового периода сумма кредита переносится на следующий налоговый период и признается накопленной суммой кредита в первом отчетном периоде нового налогового периода. Согласно статье 67 НК РФ для предоставления инвестиционного налогового кредита установлены следующие основания: 1) если организация проводит научно-исследовательские или опытно-конструкторские работы либо техническое перевооружение собственного производства, в том числе направленное на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами. В этом случае инвестиционный налоговый кредит предоставляется на сумму, составляющую 30 процентов стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для перечисленных целей; 2) если организация осуществляет внедренческую или инновационную деятельность, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов. Сумма инвестиционного налогового кредита определяется соглашением между уполномоченным органом и организацией, претендующей на получение кредита; 3) если организация выполняет особо важный заказ по социально-экономическому развитию региона или предоставляет особо важные услуги населению. Сумма кредита, как и в предыдущем пункте, определяется соглашением сторон. Соглашение или договор об инвестиционном налоговом кредите должен содержать следующие обязательные пункты: ? порядок уменьшения налоговых платежей; ? сумма кредита; ? налог, по которому организации предоставлен инвестиционный налоговый кредит; ? срок действия договора; ? сумма процентов, начисляемых на сумму кредита (они должны быть установлены в интервале от ? до ? ставки рефинансирования Центрального Банка РФ); ? порядок погашения суммы кредита и начисленных процентов; ? ответственность сторон. Инвестиционный налоговый кредит не предоставляется без оформления залога на имущества или договора поручительства, поэтому к договору должны быть приложены документы об имуществе, которое является предметом залога, либо поручительство. Также в договоре об инвестиционном налоговом кредите должны содержаться положения о не допущении в течение срока его действия реализации или передачи во владение, пользование или распоряжение другим лицам оборудования или иного имущества, приобретение которого организацией явилось условием для предоставления инвестиционного налогового кредита, либо определяются условия такой реализации (передачи). В отношении региональных или местных налогов законом субъекта Российской Федерации и нормативными правовыми актами, принятыми представительными органами местного самоуправления по региональным и местным налогам устанавливаются свои условия предоставления инвестиционного налогового кредита, причем в соответствии с п.7 статьи 67 НК РФ могут быть предусмотрены отличные от установленных в данной статье основания и условия предоставления инвестиционного налогового кредита, включая сроки действия инвестиционного налогового кредита и ставки процентов на сумму кредита. 4.3. Обзор судебной практики Налогоплательщик (плательщик сборов), как указано в ст. 23 НК РФ, обязан уплачивать законно установленные налоги. Обязанность по уплате налога возникает, изменяется и прекращается при наличии оснований, установленных НК РФ или иным актом законодательства о налогах и сборах. Согласно ст. 1 НК РФ к законодательству о налогах и сборах относятся федеральные законы о налогах и сборах, законы о налогах и сборах субъектов Российской Федерации и нормативные правовые акты органов муниципальных образований о местных налогах и сборах, принятые представительными органами муниципальных образований в соответствии с НК РФ. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах или досрочно, причем налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Пунктом 2 ст. 45 НК РФ по поводу срока уплаты налога установлено, что обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на уплату соответствующего налога при наличии достаточного денежного остатка на счете налогоплательщика. Конституционный Суд РФ в своем постановлении от 12.10.1998 г. № 24-П «По делу о проверке конституционности пункта 3 статьи 11 Закона Российской Федерации от 27 декабря 1991 года „Об основах налоговой системы в Российской Федерации“« разъяснил, что положение ст. 57 Конституции Российской Федерации, согласно которому каждый обязан платить законно установленные налоги и сборы, предполагает, что конституционная обязанность налогоплательщика – юридического лица по уплате налога считается исполненной в день списания с его расчетного счета в кредитном учреждении денежных средств при наличии на этом счете достаточного денежного остатка. Причем данное положение в свете комментариев, данных в Определении КС РФ от 25.07.2001 № 138-О, распространяется только на добросовестных налогоплательщиков, действия которых направлены на реальное исполнение обязанности по уплате налога, а не на формальное перечисление платежей через неплатежеспособные банки. Таким образом, сформулирована следующая правовая позиция – обязанность налогоплательщика по уплате налогов и сборов не считается исполненной, если на корреспондентском счету банка отсутствуют денежные средства. Так, ФАС Московского округа (постановление от 27.03.2003 г. по делу № КА-А41/1649-03) рассматривалось следующее дело. ИМНС и ООО «СПТК», не являвшееся налогоплательщиком, заключили 01.11.1999 г. договор поручительства об уплате последним в случае неисполнения организацией-налогоплательщиком в установленный срок обязанности по уплате в федеральный бюджет НДС в срок до 29.11.1999. ООО предъявило в банк платежное поручение от 03.11.1999 г. на перечисление НДС за организацию-налогоплательщика (с указанием в назначении платежа – в порядке взаиморасчетов по договору от 26.10.1999 г. № 50). Данное платежное поручение было принято банком к исполнению, денежные средства со счета ООО списаны, однако в бюджет не были перечислены в связи с отсутствием средств на корреспондентском счете банка. Судом было установлено, что согласно выпискам банка от 27.10.1999 г., от 03.11.1999 г. по лицевому счету ООО перечисление налогового платежа производилось за счет суммы, зачисленной 27.10.1999 г. на расчетный счет ООО за счет погашения векселя КБ «Финвестбанк» от 27.10.1999 г. на основании мемориального ордера банка от 17.10.1999 г.. Однако в соответствии с письмом МГТУ Банка России от 07.12.2001 на корреспондентском счете КБ «Финвестбанк» в период с 25.10.1999 г. по 16.11.1999 г. имелся остаток денежных средств в размере 31 коп. и движения денежных средств по счетам банка не было. На основании вышеуказанных сведений судом апелляционной инстанции был сделан вывод о том, что сумма не могла быть зачислена на расчетный счет ООО и впоследствии перечислена в счет уплаты налога, в связи с этим обязанность налогоплательщика по уплате налогов не могла считаться исполненной. Как было рассмотрено выше, налоговое законодательство допускает изменение установленного срока уплаты налога и сбора путем переноса его на более поздний срок. Правила предоставления отсрочек (рассрочек) и инвестиционного налогового кредита определены гл. 9 НК РФ, а также некоторыми подзаконными нормативными правовыми актами. Однако применение этих правил на практике зачастую является причиной судебных разбирательств между налогоплательщиками и налоговыми органами. Рассмотрим далее наиболее интересные случаи из судебной практики. 1. При предоставлении отсрочки следует учитывать лимиты. Согласно п. 2 ст. 61 НК РФ изменение срока уплаты налога допускается в пределах лимитов предоставления отсрочек, рассрочек и инвестиционных налоговых кредитов по уплате налогов и сборов, определенных федеральным законом о федеральном бюджете на соответствующий финансовый год, – в части налогов и сборов, подлежащих зачислению в федеральный бюджет, законами субъектов Российской Федерации о бюджете – в части налогов и сборов, подлежащих зачислению в бюджеты соответствующих субъектов Российской Федерации, правовыми актами представительных органов муниципальных образований – в части налогов и сборов, подлежащих зачислению в бюджеты соответствующих муниципальных образований. Налоговый орган вправе отказать налогоплательщику в предоставлении отсрочки в случае отсутствия лимитов. Так, ФАС Восточно-Сибирского округа (постановление №А78-2788/2005-С2-27/248-Ф02-5504/05-С1 от 09.11.2005) признал правомерными действия налогового органа, отказавшего в предоставлении отсрочки по земельному налогу в связи с тем, что в бюджете муниципального образования лимиты на предоставление налоговых кредитов, отсрочек, рассрочек по уплате налогов и сборов заложены не были. Согласно материалам дела, налоговый орган отказал сельскохозяйственной артели в предоставлении отсрочки по уплате земельного налога, который является местным налогом, на том основании, что правовым актом представительного органа местного самоуправления не предусмотрен лимит предоставления отсрочек по уплате налогов и сборов, подлежащих зачислению в бюджет этого района. Считая отказ в предоставлении отсрочки незаконным, артель обратилась в арбитражный суд. Суд первой инстанции удовлетворил требования заявителя. Апелляционная инстанция также признала действия налоговых органов об отказе в предоставлении отсрочки уплаты земельного налога неправомерными. Не согласившись с решениями судов, налоговый орган обратился с кассационной жалобой в ФАС ВСО, который пришел к следующим выводам: общие условия изменения срока уплаты налогов и сборов регламентированы ст. 61 НК РФ. Пунктом 2 этой статьи определено, что изменение срока уплаты налога и сбора допускается исключительно в порядке, предусмотренном гл. 9 НК РФ, и в пределах лимитов предоставления отсрочек, рассрочек и налоговых кредитов по уплате налогов и сборов на соответствующий финансовый год правовыми актами представительных органов муниципальных образований – в части налогов и сборов, подлежащих зачислению в бюджеты соответствующих муниципальных образований. Как установлено арбитражным судом, в бюджете района на соответствующий год лимиты на предоставление налоговых кредитов, рассрочек, отсрочек по уплате налогов и сборов заложены не были. Данное обстоятельство подтверждается решением районного совета депутатов. Довод суда о том, что названное решение было опубликовано в средствах массовой информации без приложений к нему, поэтому оно не может применяться в неопубликованной части, является несостоятельным, поскольку в материалах дела имеются доказательства, свидетельствующие о том, что лимиты не были заложены в бюджете (ответ финансового отдела Администрации района). Кроме того, налоговая инспекция представила в материалы дела доказательства, свидетельствующие о том, что информация о лимитах содержится в тексте самого правового акта, а не в приложениях к нему. Ссылка же суда на п. 7 ст. 64 НК РФ, согласно которому уполномоченный орган не вправе отказать заинтересованному лицу в отсрочке или рассрочке по уплате налога по основаниям, указанным в подп. 1 или 2 п. 2 ст. 64 НК РФ, при отсутствии обстоятельств, установленных п. 1 ст. 62 НК РФ, является неправомерной. Дело в том, что поскольку отсутствуют предусмотренные ст. 61 НК РФ общие условия изменения срока уплаты налога, п. 7 ст. 64 НК РФ в этом случае применению не подлежит. Таким образом, подытожил суд кассационной инстанции, налоговый орган правомерно отказал артели в предоставлении отсрочки по уплате земельного налога, который является местным налогом. Наличие утвержденных в установленном порядке лимитов на предоставление отсрочек, рассрочек, налоговых кредитов по уплате налогов и сборов является одним из существенных условий для изменения срока уплаты налога, сбора и пени. Именно к такому выводу пришел ФАС Центрального округа, вынося решение по делу № А54-3233/2005-С2 от 22 декабря 2005 г., который также отметил, что при невыполнении этого существенного условия для результатов рассмотрения дела фактически уже не имеет значения, согласован ли письменный отказ налогового органа в предоставлении отсрочки, рассрочки, налогового кредита с финансово-казначейским управлением (т.е., выполнены или нет требования, предусмотренные п. 1 ст. 63 НК РФ). Можно сказать, что в случае невыполнения существенного условия изменения срока уплаты налога, сбора, пени – отсутствия утвержденных в установленном порядке лимитов на предоставление отсрочек, рассрочек, налоговых кредитов по уплате налогов и сборов – иные нормы НК РФ, касающиеся в целом порядка предоставления отсрочки (а в частности – оснований для отказа в ней), применяться не могут. Лимиты следует согласовывать с финансовыми органами, указанными в п.3 ст.63 НК РФ. В соответствии с ним органами, уполномоченными принимать решения об изменении сроков уплаты налогов, являются: ? по федеральным налогам и сборам – федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (то есть ФНС России); ? по региональным и местным налогам – налоговые органы по месту нахождения (жительства) заинтересованного лица по согласованию с соответствующими финансовыми органами субъектов Российской Федерации и муниципальных образований; ? по единому социальному налогу – федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов по согласованию с органами соответствующих внебюджетных фондов. Например, ФАС Уральского округа (постановление № Ф09-1606/05АК от 25.04.2005)определил, что вопрос о соблюдении при предоставлении отсрочки по уплате налогов лимитов предоставления отсрочек, рассрочек и налоговых кредитов, в том числе установленных в соответствии с нормативными правовыми актами соответствующей области на текущий, а также на следующий финансовый год, может быть разрешен только после его согласования с финансовыми органами, указанными в п. 3 ст. 63 НК РФ. 2. Применение отсрочки по налогам, уплачиваемым в связи с использованием специальных налоговых режимов. ФАС Дальневосточного округа (постановление № Ф03-А16/04-2/2613 от 10.11.2004) рассматривал дело об отказе в предоставлении отсрочки по уплате единого налога на вмененный доход (ЕНВД). В вышеназванном постановлении определено, что поскольку по своей правовой природе ЕНВД является налогом, понятие которого дано в ст. 8 НК РФ, то на него распространяется действие главы 9 настоящего Кодекса, в том числе в части предоставления отсрочки по его уплате. Право налогоплательщика на получение отсрочки по уплате ЕНВД подтверждено также правовой позицией Конституционного Суда Российской Федерации, изложенной в определении от 09.04.2001 № 82-О, согласно которой, если плательщик ЕНВД не имеет достаточных средств для внесения авансового платежа, он вправе обратиться за предоставлением отсрочки или рассрочки по уплате налога. 3. Отсрочка по уплате госпошлины. Согласно п. 2 ст. 333.22 НК РФ арбитражные суды, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины, подлежащей уплате по делам, рассматриваемым вышеуказанными судами, либо отсрочить (рассрочить) ее уплату в порядке, предусмотренном ст. 333.41 настоящего Кодекса. Как разъяснено в п. 6 информационного письма Президиума ВАС РФ от 25.05.2005 № 91 «О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации», отсрочка или рассрочка уплаты государственной пошлины может быть предоставлена арбитражным судом истцу, заявителю по его ходатайству на срок до окончания рассмотрения дела, но не более чем на шесть месяцев. Если после истечения срока, на который предоставлена отсрочка или рассрочка по уплате государственной пошлины, дело не рассмотрено, суд выносит определение о взыскании с истца, заявителя неуплаченной государственной пошлины, выдает исполнительный лист и направляет его для исполнения в налоговый орган. Следует иметь в виду, что порядок предоставления отсрочки или рассрочки по уплате государственной пошлины, уменьшения ее размера разъяснен в п. 4 постановления Пленума ВАС РФ от 20.03.1997 № 6 «О некоторых вопросах применения арбитражными судами законодательства Российской Федерации о государственной пошлине». В связи с этим, как указывается в постановлении ФАС Волго-Вятского округа № А43-5461/2005-18-180от 02.08.2005, в ходатайстве должны быть приведены соответствующие обоснования с приложением документов, свидетельствующих о том, что имущественное положение заинтересованной стороны не позволяет ей уплатить государственную пошлину в установленном размере при подаче искового заявления (заявления), апелляционной или кассационной жалобы, а именно: подтвержденный налоговым органом перечень расчетных и иных счетов, наименования и адреса банков и других кредитных учреждений, в которых эти счета открыты; подтвержденные банком данные об отсутствии на соответствующем счете (счетах) денежных средств в размере, необходимом для уплаты государственной пошлины, а также об общей сумме задолженности владельца счета по исполнительным листам и платежным документам. Руководствуясь положениями НК РФ, а также вышеназванным постановлением Пленума ВАС РФ, ФАС Волго-Вятского округа (постановление № А17-241/10 от 23.05.2005) оставил без удовлетворения жалобу ООО, в которой было заявлено ходатайство об отсрочке уплаты государственной пошлины в связи с отсутствием хозяйственно-финансовой деятельности, так как вышеуказанное обстоятельство не являлось основанием для предоставления отсрочки по оплате пошлины и однозначно не свидетельствовало о тяжелом материальном положении заявителя. 4. Не может быть признано повторным и по этой причине недействительным требование об уплате налога, выставленное налоговым органом после прекращения процедуры реструктуризации, по отношению к требованиям, предъявленным налогоплательщику до предоставления ему права на реструктуризацию. Такой вывод сделан Президиумом Высшего Арбитражного Суда РФ в постановлении от 22 марта 2005 г. №13054/04 при пересмотре по заявлению налогового органа в порядке надзора постановления Федерального арбитражного суда Волго-Вятского округа от 07.07.2004 по делу № А43-1039/04-11-107 Арбитражного суда Нижегородской области. Согласно материалам дела решение о реструктуризации задолженности ОАО было отменено налоговым органом на основании п. 7 Порядка проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом, утвержденного Постановлением Правительства РФ от 3 сентября 1999 г. № 1002 по причине несоблюдения ОАО графика погашения текущей задолженности перед бюджетом. На реструктуризируемую задолженность, оставшуюся после исключения общества из реструктуризации, налоговый орган выставил требование об уплате задолженности по налогам и пеням, из-за не исполнения которого принял решение о взыскании суммы задолженности за счет денежных средств налогоплательщика на счетах банка. Не согласившись с данным решением, ОАО обратилось в арбитражный суд первой инстанции, который отказал в удовлетворении заявленных требований. Суд кассационной инстанции признал недействительным требование налогового органа об уплате недоимки по налогу и пени, а также решение о взыскании задолженности по этому требованию за счет имущества налогоплательщика – ОАО, указав, что в спорное требование налогового органа были включены суммы недоимки и пеней, на уплату которых требования уже направлялись налогоплательщику в период до принятия налоговым органом решения о реструктуризации. Судом было указано, что налоговое законодательство не предусматривает возможности выставления повторного требования. Однако Президиум ВАС РФ отменил решение суда кассационной инстанции, отметив, что оспариваемое требование не является повторным, поскольку ранее выставленные до вынесения решения о реструктуризации требования были отозваны налоговым органом в связи с принятием решения о реструктуризации. Суммы по этим требованиям были включены в график погашения задолженности по налогам, пеням и штрафам. Кроме того, суд указал, что решение о прекращении реструктуризации не освобождает налогоплательщика от обязанности по уплате оставшейся задолженности по налогам и сборам, поскольку отмена реструктуризации не поименована в п. 3 ст. 44 НК РФ в качестве основания прекращения обязанности по уплате налога. В этом случае в соответствии с п. 8 Порядка проведения реструктуризации налоговые органы принимают меры по взысканию задолженности. Однако, поскольку специального порядка взыскания указанной задолженности постановлением Правительства от 3 сентября 1999 г. № 1002 не предусмотрено, необходимо применять ст. 64 и 68 НК РФ. Это обусловлено тем, что реструктуризация является разновидностью рассрочки по уплате налога. Порядок исполнения обязанности по уплате оставшейся суммы задолженности при досрочном прекращении действия рассрочки регламентирован ст. 68 НК РФ. Следовательно, этот же порядок применим и в случае прекращения реструктуризации. Поэтому взыскание налога в принудительном порядке, предусмотренном ст. 46 и 47 НК РФ, осуществляется в этом случае с учетом требований ст. 68 НК РФ. Таким образом, Президиум ВАС РФ признал правильным вывод суда первой инстанции о том, что основания, запрещающие налоговой инспекции взыскивать в бесспорном порядке суммы налогов и пеней, ранее включенные в реструктуризируемую задолженность, налоговым законодательством не предусмотрены. Аналогичное решение было принято ФАС Волго-Вятского округа при рассмотрении дела от 23 мая 2006 г. № А79-3313/2004-СК1-3568. ФАС Восточно-Сибирского округа в постановлении от 11 января 2006 г. по делу № АЗЗ-31841/04-СЗ-Ф02-6630/05-С1 также указал на необходимость применения в случае прекращения реструктуризации положений ст. 68 НК РФ, отметив, что сроком уплаты задолженности налогоплательщика, в отношении которой прекращено действие реструктуризации, является дата, приходящаяся на день, следующий за днем истечения 30 дней после получения решения об отмене реструктуризации, которая подлежит обязательному указанию в требовании об уплате налога в качестве установленного срока уплаты. Вместе с тем в этом же постановлении указано, что если направленное налогоплательщику требование об уплате налога не содержит обязательных сведений, а именно: данных о размере недоимки по налогу, на которую начислены пени, указания на дату, с которой произведены начисления, ставки пени, то в силу правовой позиции Пленума ВАС РФ, изложенной в постановлении от 28 февраля 2001 г. № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации», отсутствие в содержании требования обязательных сведений не позволяет налогоплательщику четко определить, за какой налоговый период и в каком объеме он должен внести обязательные платежи, а значит, не соответствует НК РФ. При рассмотрении дела от 16 декабря 2005 г. № А79-4373/2005 в кассационной инстанции ФАС Волго-Вятского округа отменил решение судов первой и апелляционной инстанций, которые признали неправомерным выставление требований по уплате налога на сумму реструктуризируемой задолженности в связи с отменой решения о реструктуризации. Он так же, как и в ранее рассмотренном деле, заключил, что срок, установленный для направления требования, начинает исчисляться с момента получения налогоплательщиком решения о прекращении действия рассрочки. К тому же в этом решении отмечено, что направление требования в день принятия решения о прекращении реструктуризации (с нарушением тридцатидневного срока) не является основанием для признания его недействительным. В дополнение ко всем вышеуказанным доводам в отношении законности выставления требований об уплате нереструктуризированной задолженности, ФАС Северо-Кавказского округа в постановлении от 3 мая 2005 г. № Ф08-1111/05-709А отметил, что указанные в п. 7 Порядка проведения реструктуризации условия утраты права на реструктуризацию не влекут автоматической отмены такого права. Лишь в случае своевременного принятия (в месячный срок) в соответствии с п. 8 указанного Порядка решения о прекращении действия решения о реструктуризации налоговые органы могут принимать меры по взысканию задолженности. 5. Реструктуризация задолженности по обязательным платежам в бюджет не может быть отнесена к долговым обязательствам, проценты по которым учитываются в целях налогообложения прибыли организаций. Проценты за пользование инвестиционным налоговым кредитом уменьшают налоговую базу по налогу на прибыль. Рассматривая дело о реструктуризации задолженности по налогам (постановление от 8 февраля 2006 г. № А55-3946/05-6) ФАС Поволжского округа посчитал, что действия налогоплательщика по включению процентов во внереализационные расходы согласно ст.265 НК РФ, предполагая, что реструктуризация задолженности по налогам является бюджетным кредитом, не соответствуют положениям гл. 25 НК РФ. При рассмотрении кассационной жалобы налогоплательщика на постановление суда апелляционной инстанции, суд не признал тождественности процентов по соглашению о реструктуризации задолженности перед бюджетом процентам по долговым обязательствам, уменьшающим налоговую базу по налогу на прибыль согласно подп. 2 п. 1 ст. 265 и п. 1 ст. 269 НК РФ. Суд отметил, что согласно ст. 76 Бюджетного кодекса РФ бюджетный кредит юридическим лицам, не являющимся государственными или муниципальными унитарными предприятиями, предоставляется на основании договора, заключенного в соответствии с гражданским законодательством Российской Федерации, только при условии предоставления заемщиком обеспечения исполнения обязательства по возврату указанного кредита и на условиях возмездности и возвратности. Условия же реструктуризации кредиторской задолженности по налогам, а также начисленным пеням и штрафам в порядке, предусмотренном постановлением Правительства РФ от 3 сентября 1999 г. № 1002 иные, нежели предусмотренные БК РФ. Это и является причиной того, что проценты по реструктуризации не могут считаться процентами по долговым обязательствам, о которых идет речь в п. 1 ст. 269 НК РФ. Кроме того, долг перед бюджетом возник вследствие неправомерного неисполнения налогоплательщиком обязанностей, возложенных на него налоговым законодательством. Однако проценты за пользование инвестиционным налоговым кредитом ФАС Поволжского округа квалифицировал как внереализационные расходы, признав тем самым уменьшение налогооблагаемой прибыли за счет расходов на уплату этих процентов соответствующим положениям п. 1 ст. 269 НК РФ. К подобному выводу в отношении отнесения процентов за пользование инвестиционным налоговым кредитом к внереализационным расходам) пришел также ФАС Уральского округа, вынося решение по аналогичному делу (постановление от 2 марта 2006 г. № Ф09-1077/06-С7). Ссылаясь на ст. 6, 69 Бюджетного кодекса РФ, суд отметил, что налоговые кредиты являются разновидностью бюджетного кредита, под которым понимается форма финансирования бюджетных расходов, предусматривающая предоставление средств юридическим лицам или другому бюджету на возвратной или возмездной основе. Следовательно, инвестиционный налоговый кредит является одной из форм заимствования и подпадает под понятие долгового обязательства для целей исчисления налогооблагаемой прибыли. Такой вывод следует из анализа положений п. 2 ст. 269 НК РФ. А это также свидетельствует о том, что законодатель относит инвестиционный налоговый кредит к одному из видов долговых обязательств по смыслу гл. 25 НК РФ. Инвестиционный налоговый кредит в силу п. 3 ст. 61, п. 1 ст. 66, п. 4 ст. 67 НК РФ, ст. 69, 76 БК РФ является не только одной из форм изменения срока уплаты налога, но одновременно одной из форм бюджетного кредитования. Суть данного кредита состоит в том, что в течение некоторого времени сумма налога уменьшается на величину инвестиций. Решение о его предоставлении принимается до срока исполнения налогового обязательства. Тем самым был отклонен довод налоговой инспекции об аналогичности отношений, возникающих при инвестиционном налоговом кредите, отношениям по реструктуризации задолженности. Налоговый орган считал, что реструктуризация как разновидность рассрочки по уплате налога представляет собой изменение срока уплаты задолженности перед бюджетом, т.е. долга, образовавшегося вследствие неправомерного неисполнения налогоплательщиком обязанностей, установленных законодательством о налогах и сборах. Следовательно, условия реструктуризации не соответствуют положениям Бюджетного кодекса РФ о бюджетных кредитах. 6. Не может служить основанием для отказа в предоставлении унитарному предприятию отсрочки по уплате налога информация об исполнении обязательств федерального бюджета по уплате государственного оборонного заказа, который, в частности, выполняло унитарное предприятие. Федеральное государственное унитарное предприятие (ФГУП) обратилось в налоговую инспекцию с заявлением о предоставлении отсрочки по уплате налога на имущество организаций на шесть месяцев в порядке, установленном гл. 9 НК РФ, поскольку не могло своевременно уплатить названную сумму налога в связи с задержкой предприятию оплаты Министерством обороны РФ выполненного предприятием государственного заказа. К заявлению ФГУП приложило документы, подтверждающие указанные обстоятельства: копии контрактов на выполнение государственного оборонного заказа, копии актов сверок расчетов по оплате выполненного государственного заказа, составленных с представителем заказчика. В свою очередь, налоговая инспекция письмом сообщила, что для предоставления ФГУП отсрочки по уплате налогов не имеется правовых оснований, поскольку в соответствии с информацией, предоставленной Минфином России в письме от 31 марта 2005 г. № 10-03-02/1055, обязательства федерального бюджета по уплате государственного оборонного заказа, устанавливаемые федеральным законом о федеральном бюджете на соответствующий год, начиная с 2000 года исполнены в полном объеме. Оплата государственного оборонного заказа на 2005 год осуществляется Минфином России также в полном объеме в соответствии с бюджетной росписью расходов федерального бюджета. Таким образом, инспекция отказала в предоставлении отсрочки по уплате налога на имущество по основаниям, о которых предприятие не заявляло. ФГУП не согласилось с письмом налогового органа и обжаловало его в арбитражный суд. Судебные инстанции приняли доводы ФГУП и удовлетворили требования заявителя. Однако налоговый орган не согласился с решениями судов первой и апелляционной инстанций и обратился с кассационной жалобой в ФАС Северо-Западного округа. Кассационная инстанция посчитала судебные акты правильными, не найдя оснований для их отмены. Аргументы ФАС СЗО были следующими. В соответствии с подп. 2 п. 2 ст. 64 НК РФ отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу при наличии задержки этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа. В п. 1 ст. 62 НК РФ перечислены обстоятельства, исключающие изменение срока уплаты налога. В силу п. 7 ст. 64 НК РФ при отсутствии этих обстоятельств уполномоченный орган не вправе отказать заинтересованному лицу в отсрочке или рассрочке по уплате налога в пределах суммы неоплаты выполненного этим лицом государственного заказа. В данном случае наличие государственного заказа предприятие подтвердило контрактами, заключенными с Министерством обороны РФ, копии которых представило в налоговую инспекцию вместе с заявлением об изменении срока уплаты налога. Наличие задолженности по оплате выполненных работ по контракту подтверждено решением суда первой инстанции, а также актами сверок. Обстоятельств, исключающих изменение срока уплаты налога, приведенных в п. 1 ст. 62 НК РФ, налоговая инспекция не выявила и в оспариваемом решении об отказе в предоставлении отсрочки на них не ссылается. Следовательно, у налогового органа не имелось оснований для принятия решения об отказе заявителю в предоставлении отсрочки по уплате налога на имущество организаций. Ссылка налогового органа на информацию Минфина РФ об исполнении расходной части бюджетов, начиная с 2000 года, как на доказательство оплаты госзаказа предприятию, была правомерно отклонена судом первой инстанции, поскольку указанная информация свидетельствует только об исполнении бюджета, а не о выполнении заказчиком обязательств по государственным контрактам. Кроме того, суд указал, что, приняв решение об отказе ФГУП в предоставлении отсрочки по уплате налога, налоговая инспекция вышла за пределы своей компетенции. Согласно п. 1 ст. 63 НК РФ, приказу ФНС РФ от 30 марта 2005 г. № САЭ-3-19/127 «Об утверждении Порядка организации работы по предоставлению отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита по уплате налогов и сборов, а также пени» решения о предоставлении отсрочек (рассрочек) по уплате региональных и местных налогов принимаются управлением ФНС России по субъекту РФ по месту нахождения заинтересованного лица (постановление от 8 декабря 2005 г. № А44-2053/2005-9). 7. Непринятие налоговым органом в установленный срок решения о предоставлении налогового кредита либо об отказе в его предоставлении является основанием для признания такого бездействия незаконным. ФАС Московского округа (постановление № КА-А40/7451-05от 15.08.2005) были рассмотрены материалы дела, из которых следовало, что налогоплательщиком было подано ходатайство в ФНС России о предоставлении налогового кредита по уплате акциза на один год. В установленном ст. 64 и 65 НК РФ порядке налоговая служба заявление не рассмотрела, возвратив его заявителю, сославшись на то, что оно подано с нарушением п. 5 ст. 64 НК РФ. В то же время п. 6 ст. 64 НК РФ предусмотрено, что решение о предоставлении отсрочки или рассрочки по уплате налога либо об отказе в ее предоставлении принимается уполномоченным органом по согласованию с финансовыми органами в соответствии со ст. 63 НК РФ в течение одного месяца со дня получения заявления заинтересованного лица. Поскольку ФНС России не приняла решения либо о предоставлении отсрочки, либо об отказе в пре доставлении ее суд сделал правомерный вывод о не законном бездействии ФНС России. При этом судом кассационной инстанции было отмечено, что для итогов рассмотрения жалобы не имеет значения факт отсутствия на момент рассмотрения дела по существу задолженности ОАО перед бюджетом. В деле, рассмотренном ФАС Западно-Сибирского округа, на заявление налогоплательщика о предоставлении рассрочки по уплате земельного налога налоговый орган письменно ответил, что порядок предоставления рассрочек до инспекции пока не доведен. Тем самым, решил Федеральный арбитражный суд, налоговый орган нарушил п. 6 ст. 64 НК РФ, поскольку не ответил ни решением о предоставлении рассрочки, ни решением об отказе в ее предоставлении. Это обстоятельство было сочтено бездействием, которое нарушает права и законные интересы налогоплательщика на изменение срока уплаты налога (постановление от 24 августа 2005 г. № Ф04-5462/2005/14174-А27-37). Еще один пример. В связи с передачей функций по принятию решений об изменении срока уплаты налоговых платежей и со ссылкой на то, что не утвержден порядок предоставления отсрочек (рассрочек) уплаты налогов, налоговая инспекция сообщила в марте 2005 года налогоплательщику, что оставляет его заявление без исполнения, то есть заявление организации не было рассмотрено по существу. Однако ФАС Северо-Западного округа в постановлении от 08.11.2005 определил, что порядок, на отсутствие которого ссылался налоговый орган, является документом, регламентирующим организацию работы налоговых органов по предоставлению отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита по уплате налогов и сборов, а также пени, и не относится к актам законодательства о налогах и сборах. В то же время главой 9 НК РФ установлены условия изменения срока уплаты, и, следовательно, у налогового органа не имелось правовых оснований для оставления заявления общества о предоставлении отсрочки по уплате единого социального налога за 2003 и 2004 годы без исполнения. |

|

||