|

||||

|

|

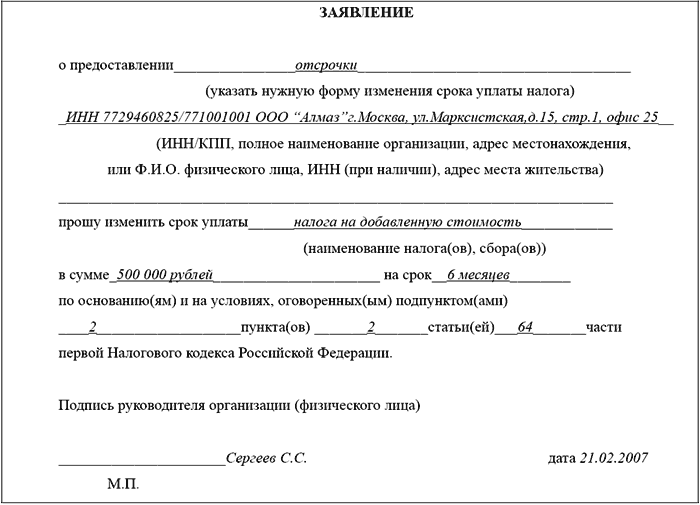

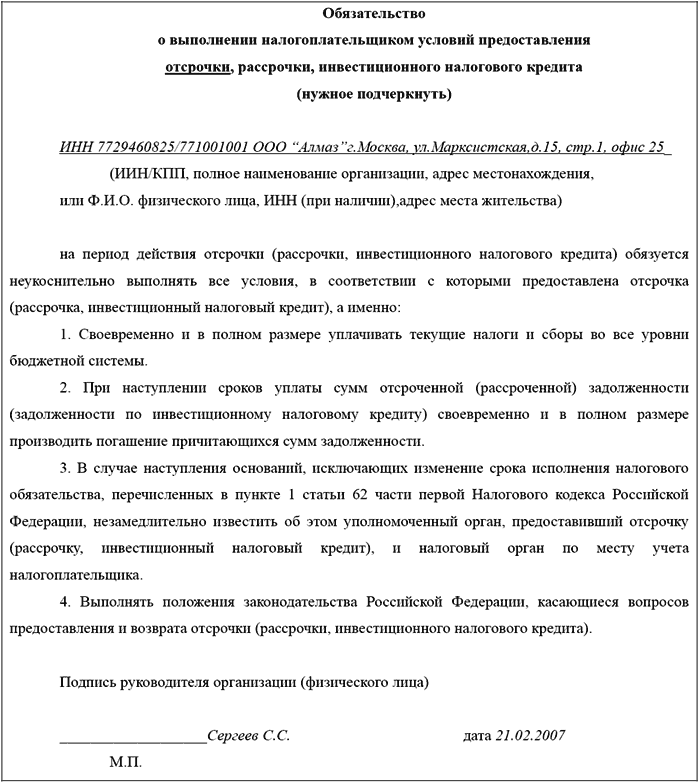

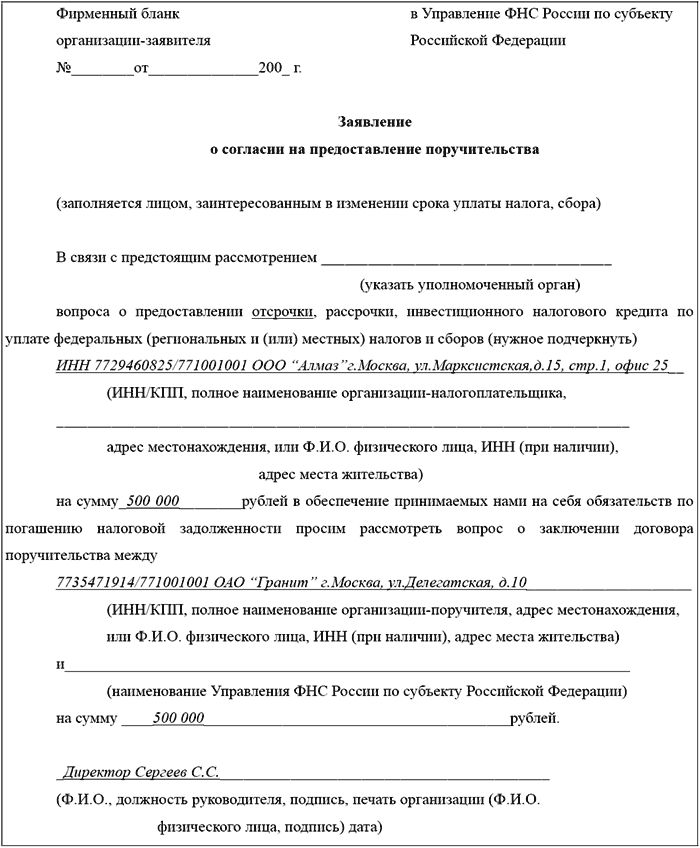

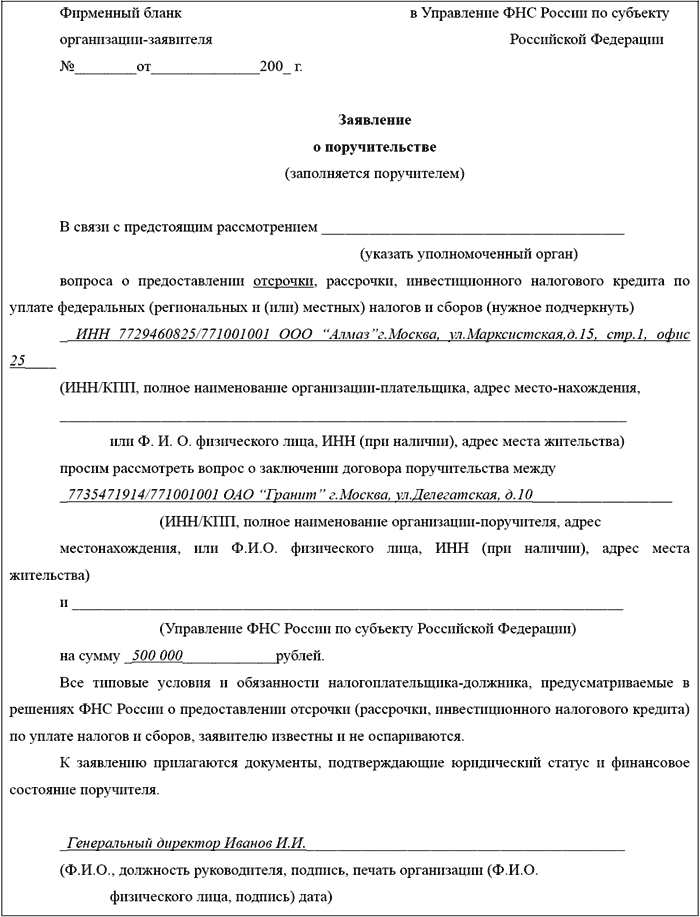

5. Как получить отсрочку по уплате налогов 5.1. Новый порядок предоставления отсрочки по уплате налога Действующий с 1 января 2007 г. новый порядок по предоставлению отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов был утвержден Приказом Федеральной налоговой службы РФ от 21 ноября 2006 г № САЭ-3-19/798@. Данный приказ отменил действие ранее существовавших приказов ФНС России от 30.03.2005 г. № САЭ-3-19/127 «Об утверждении порядка организации работы по предоставлению отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита по уплате налогов и сборов, а также пени» и от 29.11.2005 г. № САЭ-3-19/623@ «О внесении изменений в приказ ФНС России от 30.03.2005 г. № САЭ-3-19/127». В настоящее время решение об изменении срока уплаты федеральных налогов и сборов (НДС, акцизы, ЕСН, налог на прибыль) в форме отсрочек и рассрочек на срок не более одного года, а также в форме инвестиционных налоговых кредитов, и решения о временном приостановлении уплаты сумм задолженности по федеральным налогам и сборам на период рассмотрения заявления о предоставлении отсрочки или рассрочки принимаются Федеральной налоговой службой. В отношении изменения срока уплаты региональных и местных налогов и сборов (налог на имущество и транспортный налог) в форме отсрочек и рассрочек на срок не более одного года, а также в форме инвестиционных налоговых кредитов, а также временного приостановления уплаты сумм задолженности по региональным и местным налогам на период рассмотрения заявления о предоставлении отсрочки или рассрочки решения принимаются управлением ФНС России по субъекту Российской Федерации по месту нахождения (жительства) заинтересованного лица, по согласованию с соответствующими финансовыми органами субъектов Российской Федерации, муниципальных образований. В ряде случаев помимо пакета документов, предоставляемых для рассмотрения уполномоченным органом, налогоплательщик должен иметь поручительство. Если налогоплательщик претендует на получение отсрочки или рассрочки по налогам, поручительство необходимо в тех случаях, когда: ? налогоплательщик находится под угрозой банкротства в случае единовременной выплаты им налога; ? имущественное положение физического лица исключает возможность единовременной уплаты налога; ? производство и (или) реализация товаров, работ или услуг этим лицом носит сезонный характер. Если налогоплательщик претендует на получение инвестиционного налогового кредита, поручительство требуется, когда он: ? проводит научно-исследовательские или опытно-конструкторские работы либо техническое перевооружение собственного производства, в том числе направленное на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами; ? осуществляет внедренческую или инновационную деятельность, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов; ? выполняет особо важный заказ по социально-экономическому развитию региона или предоставляет особо важные услуги населению. Поручительство оформляется в соответствии с гражданским законодательством РФ договором между налоговым органом и поручителем. Со стороны налоговых органов договор поручительства заключают управления ФНС России по субъектам РФ, в связи с чем подписывает такой договор руководитель (заместитель руководителя) налогового органа. Причем сумма договора не должна превышать 20 млн. рублей. Если сумма договора поручительства превышает 20 млн. руб., то такой договор направляется на рассмотрение и согласование в ФНС России. Вместе с договором направляются справка налогового органа по месту учета налогоплательщика о состоянии расчетов поручителя с бюджетами по налогам, сборам, взносам, информация об уплате текущих платежей поручителем с начала года, информация об уплате текущих платежей налогоплательщиком с начала года и пояснительная записка налогового органа о целесообразности заключения данного договора поручительства. Поручителем может являться как физическое, так и юридическое лицо. К тому же их может быть несколько. На основании заключенного договора поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. При неисполнении налогоплательщиком налоговой обязанности по уплате налога, обеспеченной поручительством, поручитель и налогоплательщик несут солидарную ответственность. Принудительное взыскание налога и причитающихся пеней с поручителя производится налоговым органом в судебном порядке. Согласно пункту 4 статьи 74 НК РФ поручитель по исполнении поручителем своих обязанностей по уплате за него налогов на основании положений договора вправе потребовать от налогоплательщика уплаченных им сумм, а также процентов по этим суммам и возмещения убытков, понесенных в связи с исполнением обязанности налогоплательщика. Следует учесть, что налоговые органы перед заключением договора поручительства анализируют финансовое состояние поручителя, в том числе налоговым органам рекомендовано убедиться в отсутствии задолженности поручителя перед бюджетами всех уровней по налогам, сборам, пеням и штрафам, а также задолженности по платежам во внебюджетные фонды и его платежеспособности. Налоговый орган принимает решение о возможности заключения договора поручительства и сообщает его поручителю и налогоплательщику в недельный срок после поступления заявления в налоговый орган. Если решение положительное, то договор подписывается в пятидневный срок. Налоговый орган вправе отказать в заключении договора поручительства по следующим основаниям: ? если у поручителя имеется задолженность по налогам, сборам, пеням, штрафам, по платежам во внебюджетные фонды; ? если налоговый орган выявит недобросовестность налогоплательщика или поручителя. ? если у налогового органа имеются достаточные основания полагать, что налогоплательщик может предпринять меры по уходу от налогообложения в результате договоренности с поручителем. Основаниями для того, чтобы полагать, что налогоплательщик может предпринять меры по уходу от налогообложения, является: ? наличие на балансе налогоплательщика движимого имущества, в том числе ценных бумаг, денежные средства от реализации которого достаточны для погашения более 25 процентов суммы неуплаченного налога; ? наличие на балансе налогоплательщика дебиторской задолженности, возможной к взысканию, если налогоплательщик не принимает мер к взысканию в установленном законом порядке в течение более одного квартала; ? превышение общей суммы задолженности по налоговым и иным обязательным платежам (с учетом штрафов и пени), в т.ч. отсроченной (рассроченной) задолженности, 50 % балансовой стоимости имущества налогоплательщика; ? получение налоговым органом сведений из органов прокуратуры, внутренних дел и из иных официальных источников, свидетельствующих о выводе (сокрытии) активов организации (в том числе путем внесения имущества организации в уставной капитал других организаций) или о намерении должностных лиц налогоплательщика скрыться; ? анализ должностными лицами налогового органа деятельности налогоплательщика, позволяющий сделать вывод о возможном уклонении от уплаты налога; ? систематическое уклонение налогоплательщика от явки в налоговый орган; ? срочная распродажа имущества или переоформление имущества на других лиц; ? участие посреднических фирм в расчетах налогоплательщика за его продукцию; ? аккумулирование средств налогоплательщика на счетах других лиц; ? неисполнение налогоплательщиком решения налогового органа, вынесенного по результатам налоговой проверки; ? несовпадение местонахождения налогоплательщика с адресом, указанным в его учредительных документах; ? непредставление в налоговые органы необходимых для расчета налогов документов два и более отчетных периода и при этом невозможно найти руководство налогоплательщика по указанному в учредительных документах адресу. 5.2. Документальное оформление Для получения отсрочки, рассрочки или инвестиционного налогового кредита налогоплательщик должен подать заявление соответствующей формы, рекомендуемая форма которого дана в Приказе Федеральной налоговой службы РФ № САЭ-3-19/798@ от 21 ноября 2006г, а также в приложении 1 к данному Разделу. Порядок рассмотрения заявлений о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов утвержден приказом Федеральной налоговой службы от 4 октября 2006 г. № САЭ-3-19/654@ и действует с 1 января 2007г. К заявлению налогоплательщик в обязательном порядке прикладывает: ? справку налогового органа по месту учета налогоплательщика об отсутствии таких оснований, исключающих изменение срока уплаты налогов и сборов, как 1) возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах; 2) проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении, связанном с нарушением законодательства о налогах; 3) имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы Российской Федерации на постоянное жительство; ? справку налогового органа по месту учета налогоплательщика о состоянии расчетов с бюджетами по налогам, сборам, взносам. Форма справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций утверждена приказом ФНС России от 23 марта 2005 г. № ММ-3-19/206@. Форма актов сверки расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам утверждены приказом ФНС России от 4 апреля 2005 г. № САЭ-3-01/138@; ? справку налогового органа по месту учета налогоплательщика о предоставленных ранее отсрочках, рассрочках (в том числе в порядке реструктуризации), налоговых кредитах, инвестиционных налоговых кредитах, с выделением сумм, не уплаченных на момент обращения; ? обязательство налогоплательщика, предусматривающее на период действия отсрочки (рассрочки, инвестиционного налогового кредита) соблюдение условий, на которых принимается решение об изменении срока уплаты налога, сбора (рекомендуемая форма приведена в приложении №2 к данному Разделу); ? копия устава (учредительного договора, положения) организации и внесенных в него изменений; ? баланс и другие формы бухгалтерской отчетности, характеризующие финансовое состояние налогоплательщика за предыдущий год и истекший период того года, в котором налогоплательщик обратился по поводу изменения срока уплаты налогового обязательства; ? заверенную нотариально копию договора поручительства в случаях, указанных выше либо документы об имуществе, которое может быть предметом залога, и проект договора залога, подписанный залогодателем; ? документы, подтверждающие наличие оснований для отсрочки, рассрочки, инвестиционного налогового кредита. Если организация претендует на отсрочку, рассрочку, инвестиционный налоговый кредит ввиду того, что ей был причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы, ей следует представить документы с подтверждением данного факта, например, из торгово-промышленной палаты и справку о сумме нанесенного ущерба, заверенную уполномоченным на это органом. В том случае, когда имела место задержка финансирования из бюджета или оплаты выполненного этим лицом государственного заказа, документальным подтверждением оснований для получения отсрочки, рассрочки по уплате налогов, инвестиционного налогового кредита может стать, например, в случае обращения бюджетной организации – гарантийное письмо главного распорядителя средств федерального бюджета, подтверждающее факт задержки финансирования из бюджета. При наличии угрозы банкротства налогоплательщика в случае единовременной выплаты им налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления, представляются такие документы: ? пояснительная записка налогоплательщика о причинах возникновения необходимости единовременной уплаты налогов с указанием их сумм; ? сведения о расчетных, валютных, депозитных счетах и наличии средств на них по состоянию на начало года, на начало каждого квартала и дату обращения за отсрочкой или рассрочкой; ? документы, подтверждающие возможность наступления банкротства в случае единовременной уплаты сумм налогов, утвержденные уполномоченным на это органом; ? копия определения арбитражного суда об утверждении мирового соглашения и копия утвержденного арбитражным судом мирового соглашения (в случае обращения в связи с утверждением арбитражным судом мирового соглашения), заверенные в установленном порядке; ? копия определения арбитражного суда о введении процедуры финансового оздоровления и копия утвержденного арбитражным судом графика погашения задолженности в ходе процедуры финансового оздоровления (в случае обращения в связи с утверждением арбитражным судом графика погашения задолженности в ходе процедуры финансового оздоровления), заверенные в установленном порядке. Если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер, то представляется документ, выданный уполномоченным органом, подтверждающий, что организация осуществляет деятельность, указанную в утвержденном постановлением Правительства Российской Федерации от 6 апреля 1999 г. № 382 перечне сезонных отраслей и видов деятельности, применяемом при предоставлении отсрочки или рассрочки по уплате налога. Инвестиционный налоговый кредит может быть предоставлен хотя бы при наличии одного из следующих оснований: 1) в случае проведения этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами, предоставляются: ? документы, подтверждающие основание для получения инвестиционного налогового кредита на вышеуказанные цели; ? документы, подтверждающие факт приобретения и стоимость приобретенного заявителем оборудования, используемого исключительно на вышеперечисленные цели; ? бизнес-план инвестиционного проекта. 2) в случае осуществления этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов: ? документы, подтверждающие основание для получения инвестиционного налогового кредита на вышеуказанные цели; ? бизнес-план инвестиционного проекта. 3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению. Все представленные документы до истечения месячного срока с момента подписания их уполномоченным лицом, направляются налогоплательщиком в органы, уполномоченные на изменение срока уплаты налогов и сборов. В случае возникновения изменений, вносимых в содержание документов после отправки, налогоплательщик должен известить об этом в течение семи дней уполномоченные органы, и представить новые документ (документы) с учетом изменений. Если необходимо оформлять договор поручительства, то налогоплательщик и поручитель должны одновременно обратиться с письменным заявлением в управление ФНС России по соответствующему субъекту Российской Федерации, рекомендуемые формы которых приведены в приложениях к Приказу ФНС России от 21 ноября 2006 г. № САЗ-3-19/798@ и в приложениях №3 и 4 к настоящему изданию. Приложение 1 Приложение 2 Приложение 2 Приложение 3 Приложение 3 Приложение 4 Приложение 4 |

|

||