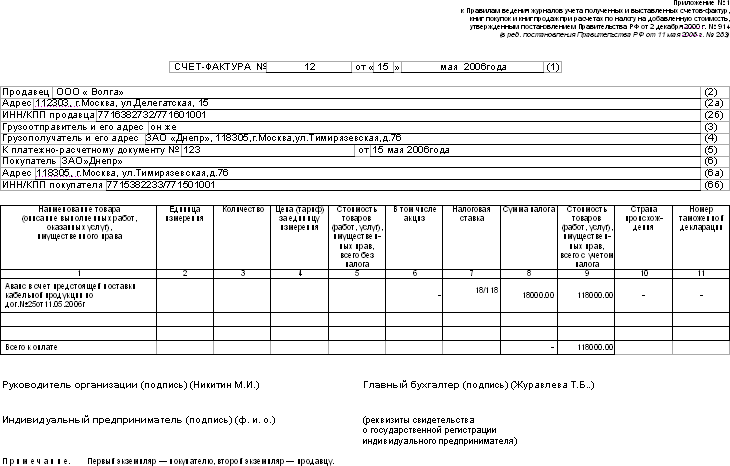

|

||||

|

|