|

||||

|

|

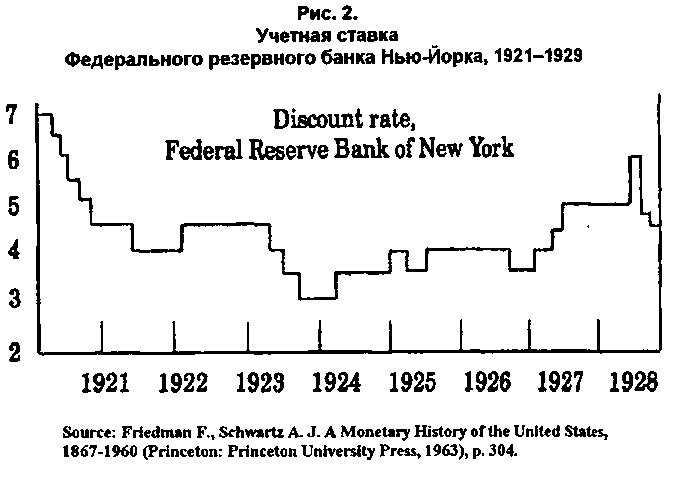

Марк Сноузен Кто предсказал крах 1929 года? Не только простое любопытство заставляет нас выяснять, кто сумел, а кто не сумел предсказать крах фондового рынка 1929 года и последующую депрессию. Данный факт может многое сказать о силе и слабости экономических теорий, описывающих, как устроен мир. Также подобное исследование помогло бы сориентироваться среди множества модных финансовых теорий. Способность предсказать событие или новую тенденцию является решающим испытанием для любой гипотезы. Как утверждает Милтон Фридмен, «о теории следует судить по ее предсказательной силе ... единственным конкретным тестом, позволяющим судить об обоснованности гипотезы, может быть сравнение ее предсказаний с реальностью». Изучая мнения экономистов, банкиров, брокеров, финансовых консультантов и политиков 1920-х годов, я пришел к выводу, что школы основного течения ортодоксальной экономической теории почти всюду ошибочно оценивали финансовые события, произошедшие в конце 1929 года, и последовавшую за ними экономическую катастрофу. Лишь горстка экономистов и финансовых обозревателей — ко многим из них истеблишмент относился, как к неортодоксальным чудакам, - предсказывали мощные дефляционные воздействия, потрясшие основы экономического и политического мироустройства. Значение кризиса Вне всяких сомнений, крах фондового рынка в октябре 1929 года был монументальным событием. Хотя в то время большинство политиков, ученых-экономистов и экспертов с Уолл-Стрит считали обвал фондовых рынков изолированным событием, сегодня большинство историков убеждены, что это событие стало главной поворотной точкой, после которой началось падение мировой экономики в бездонную пропасть. Гэлбрейт пишет: «День Великого краха фондового рынка и спустя пятьдесят лет хранится в социальной памяти. И тому есть причины. С того дня жизнь миллионов людей уже стала иной». Дональд Дж. Хоппе, пишущий на темы инвестиций, соглашается: «Крах фондового рынка в октябре 1929 года является одной из тех драматических вех, таких как убийство Юлия Цезаря, высадка на берег Колумба или битва при Ватерлоо, которыми историки отмечают поворотные пункты истории человечества» . Ирвинг Фишер и адвокаты «новой эры» Сначала давайте рассмотрим оптимистические взгляды исторических фигур, которые столь потрясающе ошиблись относительно краха 1929 года и последовавшего за ним экономического кризиса. Самый известный американский экономист, профессор Иельского университета Ирвинг Фишер принадлежит к этой категории. Фишер имел репутацию выдающегося специалиста по денежной теории и являлся сторонником «количественной теории денег». Некоторые и сегодня провозглашают его одним из лучших американских экономистов6. Исходя из собственных теоретических произведений того времени «The Nature of Capital and Income» и «The Purchasing Power of Мопеу», Фишер был твердо убежден в долгосрочной нейтральности денег, означающей, что увеличение предложения денег приведет к пропорциональному повышению цен, не вызвав никаких долгосрочных отрицательных эффектов. Упоминая иногда «несоответствия» [maladjustments] и «переинвестирование», которые могут возникнуть в отдельных областях производства, Фишер рассматривал их как точки краткосрочного неравновесия, причиной которых являются преимущественно институциональные факторы (контракты, традиции, законодательные ограничения и т.д.), которые в конце концов сами собой рассосутся7. На протяжении всех 1920-х годов очевидны подчеркивание Фишером долгосрочной денежной стабильности и его трагическая неспособность распознать надвигающуюся угрозу. Он был главным адвокатом «новой эры» и оптимизма «ревущих двадцатых», одним из жизнерадостных апостолов нового и лучшего мира. В середине 1920-х годов он высказал предположение, что «так называемый деловой цикл» больше не имеет основы в экономической системе8. Он одобрял инфляционное расширение кредита Федеральной резервной системой (ФРС) в 1920-х годах до тех пор, пока цены остаются относительно стабильными, и глубоко верил в ФРС, ожидая, что она сможет стабилизировать экономику, если возникнет кризис. Ценовая стабилизация была главной денежной целью Фишера. Он стал ведущим адвокатом движения за «стабильные деньги», организовав в мае 1931 года Лигу за стабильные деньги, позже преобразованную в Ассоциацию стабильных денег. Другими заметными членами ассоциации стабилизации были экономисты Элвин Хансен, Артур Пигу, Ральф Хоутри, Кнут Виксель, Густав Кассель и Джон Мей-нард Кейнс9. Идея состояла не в том, чтобы стабилизировать рост денежного предложения, а в том, чтобы стабилизировать цены, в частности оптовые и розничные. Согласно Фишеру и другим сторонниками ценовой стабилизации, если розничные цены остаются стабильными, то все в порядке. Но если цены начинают снижаться, угрожая дефляцией, то Федеральная резервная система должна вмешаться и расширить кредит. Фактически, на протяжении 20-х годов оптовые и розничные цены в США оставались удивительно стабильными и даже немного снизились. Поэтому монетаристы считали, что все обстоит прекрасно. Видимая ценовая стабильность 20-х годов притупила их бдительность. Они не увидели отрицательных последствий экспансионистской политики ФРС во второй половине 1920-х годов и отмахнулись от таких предвестников экономической беда» как бум на рынке недвижимости во Флориде и эйфория фондового рынка10. Во второй половине 1920-х годов Фишер стал главным жрецом бума на фондовом рынке. Его излишний оптимизм носил как личный, так и идеологический характер - кроме того что он был профессором, он был также бизнесменом-миллионером и крупным инвестором на Уолл-Стрит. Фишер считал бум на фондовом рынке отражением «новой эры» постоянного процветания в Америке. Он отрицал какую бы то ни было «оргию спекуляции» несмотря на то, что Промышленный индекс Доу-Джонса со 103 пунктов в 1922 году добрался до 381 пункта 3 сентября 1929 года (абсолютный максимум за все время существования этого индекса), более чем утроившись за семь лет (рис. 1). Когда 5 сентября 1929 года менее влиятельный финансовый консультант Роджер У. Бэбсон предупредил инвесторов о приближающемся крахе, Фишер опроверг Бэбсона, сказав: «Падение цен акций возможно, но ничто, что походило бы на крах, [нам не грозит]»11. В течение почти двух месяцев казалось, что Фишер прав. Хотя рынок не штурмовал новых высот, но и резкого падения не было. 15 октября, менее чем за две недели до краха, Фишер возвестил: «Я ожидаю, что через несколько недель уровень цен на бирже будет значительно выше, чем сегодня»12. На следующий день он сделал предсказание, которое станет бессмертным: «Биржевые цены достигли уровня, который похож на постоянно высокое плато»13. В понедельник 21 октября 1929 года он предположил, что «даже при сегодняшнем высоком уровне биржевых цен, цены акций еще не достигли своей реальной ценности». Любое падение биржевых цен «может исходить только от безумцев, пытающихся спекулировать на разнице курсов...»14. Наконец, 22 октября, за два дня до черного вторника, Фишер заявил: «По-моему, появляющиеся предсказания о резком изменении курсов ценных бумаг, которое затронет общий уровень цен, не имеет под собой оснований»15. Но Фишер продолжал упорствовать и после неожиданного обвала биржевых цен в конце октября, и в декабре. К середине декабря он написал новую книгу «The Stock Market Crash-And After», представлявшую собой самоуверенную попытку восстановить оптимизм нации. Он объяснял: «Я высказал свое мнение в сентябре, до паники, что рынок достиг высшей точки, что впоследствии подтвердилось. Я также сказал, что падение не будет представлять собой серьезный крах, в чем я ошибся. Я также предсказал, что новое плато биржевых цен переживет любое падение. Это оказалось верным»16. К сожалению, Фишер вновь оказался не прав. Несмотря на его веру в то, что программа Гувера сможет удержать курс акций, Промышленный индекс Доу-Джонса упал еще на 200 пунктов, прежде чем в 1932 году достиг дна в районе 40 пунктов! Затянувшийся крах на Уолл-Стрит практически уничтожил его собственный портфель ценных бумаг. В начале 30-х годов в качестве мер борьбы с депрессией профессор Фишер предлагал рефляцию (восстановление уровня цен), девальвацию, отказ от золотого стандарта. Приветствуя в 1933 году решение Франклина Делано Рузвельта действовать, он полагал, что дно уже достигнуто, и он все-таки сможет избежать банкротства17. Понятно, что денежная идеология и теория ценовой стабилизации Фишера в критический период мирового экономического кризиса доказали свою фатальную порочность. Его макроэкономическая картина скрывала основные финансовые факты, что должно поставить под вопрос здравость всей экономической системы. Например, неужели его не тревожил тот факт, что ставка процента по онкольным ссудам (the call rate on call margin] в 1929 году достигла 15—20 процентов, а учетная ставка оставалась равной 6 процентам? Для любого закаленного спекулянта такая разница должна греметь набатным колоколом. Несомненно, он должен был чувствовать опасность. Однако, подобно многим финансовым консультантам, ослепленным своей любимой теорией, он не смог увидеть того, что сейчас кажется очевидным. Монетаристы, к числу которых принадлежал Фишер, считающие показателем инфляции товарные цены, а не кредитную политику ФРС, обречены постоянно испытывать разочарование в своей способности предсказывать будущие экономические события. Митчел и оптимизм «новой эры» Фишер был не единственным ученым-экономистом, оказавшимся неспособным предсказать крах. Еще одним представителем сторонников тезиса о «новой эре» был Уэсли К, Митчел, бесспорный авторитет в области делового цикла в 1920-е годы. Митчел был не только профессором экономической теории в Колумбийском университете, но и директором Национального бюро экономических исследований в Нью-Йорке. Таким образом, он воплощал в себе дух сотрудничества ученых, деловых кругов и правительства. Он был классическим примером экономиста со всеми его научными мандатами и объективным анализом, который должен был суметь предвидеть надвигающийся кризис. Но он не смог18. По иронии судьбы, всего за несколько месяцев до критического поворота событий в 1929 году, Митчел написал статью для доклада Национального бюро, которую историк Уильям Стоунмен назвал «определяющим документом умеренной экономической теории «новой эры»19. Статья Митчела представляла собой завершающий обзор экономики 1920-х годов, подготовленный для Президентской конференции по безработице во главе с Гербертом Гувером, состоявшей из видных деятелей в сфере финансов, науки, образования и профсоюзных лидеров. Доклад комитета задал тон исследования; «Ключом к пониманию экономического развития последних лет является ускорение, а не структурные изменения... Ситуация складывается благоприятно, энергия движения поразительна»20. Хотя сердце Митчела находилось во власти эйфории «новой эры», он воздержался от заявлений о том, что деловой цикл остался в прошлом, заметив, что «не все так хорошо». Он предвидел, что «темп вскоре замедлится», а признаки процветания будут «стираться»21. Тем не менее, выразив некоторые опасения по поводу очагов экономической и ценовой слабости в экономике, он одобрительно оценил высокий уровень заработной платы и потребления в стране. Поскольку свидетельства «нездорового бума» незначительны, маловероятно, что случится какой-либо «резкий рецидив». Он заметил лишь слабые признаки чрезмерного строительства и чрезмерной спекуляции22. Еще один голос в поддержку наступления «новой эры» в экономике США подало Гарвардское экономическое общество. Хотя их настроение было не особенно «бычьим», Гарвардское экономическое общество предсказало коррекцию на рынке, но «не деловую депрессию». После краха Экономическое общество заявило, что «мы считаем, что несмотря на серьезность, резкое падение цен на акции окажется промежуточной коррекцией, а не предвестником деловой депрессии, за которой последует длительный период дальнейшей ликвидации»23. Ошибки Кейнса Еще один хорошо известный экономист также проморгал в 1929 году внезапный обвал рынков и экономический кризис. Р. Дж. Хоутри, ведущий британский монетарист и исследователь циклов, в 1926 году был убежден, что если кредит будет находиться под контролем, то от «торгового цикла» можно будет избавиться навсегда24. Британский экономист Джон Мейнард Кейнс разделял оптимизм Фишера по поводу экспансионистской политики ФРС. Его внимание было поглощено недомоганием британской экономики, начавшимся за несколько лет до начала депрессии в США. Кейнс правильно предсказал катастрофические результаты возвращения Британии к золотому стандарту в 1925 году по переоцененному обменному курсу стерлинга. Но он не был столь же удачлив в прогнозах относительно экономики по ту сторону Атлантики. Он провозгласил управление долларом со стороны ФРС в 1923— 1928 годах «триумфом» центрального банка25. Гигантский рост биржевых цен на Уолл-Стрит не вызвал у него беспокойства. Более того, в 1927 году он встречался со швейцарским банкиром Феликсом Зомари и выразил сильное желание купить акции. Когда Зомари проявил пессимизм по поводу будущих цен на ценные бумаги, Кейнс сделал предсказание: «В наше время крахов больше не будет»26. В конце 1928 года Освальд Т. Фолк, один из членов совета National Mutual Life Insurance Company, председателем которого был Кейнс, испугавшись «опасной инфляции» в США, предложил, чтобы компания ликвидировала большую часть своего американского портфеля. Но Кейнс написал две статьи, в которых не соглашался с Фолком. Во второй статье, датированной 1 сентября 1928 года и озаглавленной «Есть ли инфляция в США?», он проанализировал данные о стоимости жизни и коммерческом кредите и сделал вывод, что «пока не видно ничего, что можно было бы назвать инфляцией». Ссылаясь на цены на недвижимость и ценные бумаги в США, Кейнс добавляет: «Я сделал вывод, что сегодня преждевременно утверждать о переинвестировании... Поэтому мой прогноз должен заключаться в том, что резкого (т.е. ниже недавнего нижнего уровня) падения акций не произойдет, если только рынок не будет омрачен деловой депрессией». Но вероятность этого низка, так как совет ФРС «будет делать все, что в его силах, чтобы избежать деловой депрессии»27. Однако, когда он в 1930 году закончил написание «Трактата о деньгах», он признал, что был введен в заблуждение стабильными индексами цен в 1920-х годах и что «инфляция прибыли» получила развитие в 1928 году28. Политическая ситуация в 1929 году В США администрации Кулиджа и Гувера также не смогли предвидеть беду. Когда Кулидж покидал свою должность в марте 1928 года, он продолжал излучать оптимизм «новой эры», называя американское процветание «абсолютно здоровым», а акции «дешевыми при текущих ценах».