|

||||

|

|

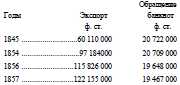

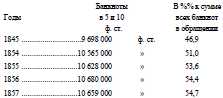

К. МАРКС ТОРГОВЫЕ КРИЗИСЫ И ДЕНЕЖНОЕ ОБРАЩЕНИЕ В АНГЛИИ В политической экономии пет, пожалуй, более распространенного заблуждения, чем то, что эмиссионные банки способны будто бы влиять на общий уровень цен посредством расширения или сокращения денежного обращения. Мнение, согласно которому банки, чрезмерно расширяя выпуск денег в обращение, вызывают тем самым инфляционный рост цен, насильственно устраняемый лишь в результате последующего краха, является слишком упрощенным, а потому и заманчивым объяснением любого кризиса. Следует иметь в виду, что вопрос заключается не в том, могут ли банки способствовать созданию фиктивной системы кредита, а в том, способны ли они регулировать количество денег, находящихся на руках у публики. Вряд ли кто станет оспаривать положение, что интересы каждого эмиссионного банка побуждают его держать в обращении возможно большее количество своих собственных банкнот. Если есть на свете банк, обладающий не только подобным желанием, но и способностью осуществить его, так это, конечно, Английский банк. Однако если мы рассмотрим период, например, с 1844 по 1857 г., то увидим, что, за исключением моментов паники, этот Банк, несмотря на предоставленную ему привилегию выбрасывать на рынок свои банкноты посредством закупки государственных ценных бумаг и несмотря на последовательные снижения процентной ставки, ни разу не смог довести свои выпущенные в обращение банкноты до разрешенной ему законом предельной суммы. Но есть и другое, еще более поразительное явление. В период между 1844 и 1857 гг. общий торговый оборот Соединенного королевства примерно утроился. Британский же экспорт за последние десять лет, как мы знаем, удвоился. Но одновременно с этим огромным ростом торговли сумма банкнот Английского банка, находящихся в обращении, фактически сократилась и все еще продолжает постепенно сокращаться. Возьмем следующие цифры:  Таким образом, одновременно с увеличением экспорта на 62645000 ф. ст. денежное обращение уменьшилось на 1255000 ф. ст., хотя в течение того же самого периода, благодаря закону 1844 г. об Английском банке, число отделений этого Банка возросло, число конкурирующих с ним провинциальных эмиссионных банков уменьшилось, а его собственные банкноты были превращены в законные средства платежа для провинциальных банков. Быть может, скажут, что золотая монета, поступавшая из новых богатых источников, способствовала вытеснению части банкнот Английского банка, заполнив каналы денежного обращения, которые раньше были заняты этими банкнотами. Действительно, управляющий Английским банком в 1857 г. г-н Уэгелин заявил в комиссии палаты общин, что наиболее компетентные лица определяют прирост золотого обращения за последние шесть лет в 30 %. Сам он считал, что все золотое обращение достигает суммы в 50000000 фунтов стерлингов. Это увеличение количества золотой монеты было, однако, так мало связано с сокращением бумажных денег, что количество банкнот более мелкого достоинства в 5 и 10 ф. ст. — единственных, которые могли бы быть заменены золотой монетой в розничной торговле и в расчетах между торговцами и потребителями — наоборот, фактически увеличилось как раз тогда, когда увеличилось и количество металлических денег в обращении. Следующая таблица показывает пропорциональное увеличение количества этих банкнот:  Таким образом, уменьшение произошло за счет банкнот более высокого достоинства, банкнот от 200 до 1000 ф. ст., выполняющих такие функции внутреннего обращения, из которых монета, строго говоря, почти исключена. Эти банкноты использовались так экономно, что, несмотря на расширение торговли, на общий подъем цен и рост обращения мелких бумажных денег, обращение банкнот в целом продолжало постепенно уменьшаться. Количество банкнот достоинством от 200 до 1000 ф. ст. в 1857 г. упало с суммы в 5856000 ф. ст., которой оно достигало в 1852 г., до 3241000 фунтов стерлингов. В то время как в 1844 г. эти банкноты еще составляли 26 % всего обращения банкнот, в 1854 г. они составили только 20,5 %, в 1855 г. — 17,5 %, в 1856 г. — 16,9 % и в 1857 г. — лишь 16,7 %. Эта новая черта в бумажно-денежном обращении Великобритании вызвана растущей конкуренцией между лондонскими акционерными банками и частными банками, а также накоплением в руках акционерных банков крупных сумм, благодаря заведенной ими практике платить проценты по вкладам. После долгого, но тщетного сопротивления частные лондонские банкиры вынуждены были 8 июня 1854 г. согласиться на допущение акционерных банков к участию в операциях расчетной палаты, и вскоре окончательный расчет стал производиться в помещении Английского банка. Так как ежедневные расчеты совершались теперь посредством переводов по счетам, которые различные банки имеют в этом учреждении, то крупные банкноты, употреблявшиеся раньше банкирами для производства своих взаимных расчетов, перестали широко применяться, и поэтому большая часть их выпала из обращения. Тем временем во всех девяти лондонских акционерных банках, как явствует из опубликованных ими отчетов, вклады возросли о 8850774 ф. ст. в 1847 г. до 43100724 ф. ст. в 1857 году. Таким образом, то влияние, какое банки могли бы оказать на общее направление торговли и на цены, должно было быть осуществлено ими при помощи депозитных, то есть кредитных операций, а не посредством чрезмерного выпуска банкнот, которые банки оказались не в силах сохранить в обращении даже в пределах установленной ранее лимитной суммы. Как мало наличных денег, золота и банкнот Английского банка участвует в оптовых сделках британской торговли, убедительно показывает анализ непрерывных торговых операций на несколько миллионов фунтов стерлингов ежегодно, представленный комиссии палаты общин г-ном Слейтером, компаньоном одной из крупнейших лондонских фирм. Размеры поступлений и платежей в 1856 г. сведены к масштабу всего лишь в 1000000 ф. ст. и представляются в следующем виде: Поступления (ф. ст.) В банковских траттах и векселях на разные сроки 533 596 В чеках на банки, оплачиваемых по требованию 357 715 В банкнотах провинциальных банков 9 627 Итого 900 938 В банкнотах Английского банка 68 554 В золоте 28 089 В серебре и меди 1 486 В почтовых переводах 933 Итого 99 062 Общий итог 1 000 000 Платежи ф. ст. Векселями на разные сроки 302 674 Чеками на лондонские банки 663 672 Итого 966 346 Банкнотами Английского банка 22 743 Золотом 9 427 Серебром и медью 1 484 Итого 33 654 Общий итог 1 000 000 Эти цифры могут служить иллюстрацией для английской оптовой торговли, имеющей своим центром Лондон. Из них видно, что банкноты Английского банка составляют менее 10 %, а золото и серебро — только 3 % всех поступлений. Из платежей только 2 % были произведены банкнотами Английского банка и только 1 % — золотом и серебром. С другой стороны, около 90 % всех поступлений и около 97 % всех платежей производится за счет кредита и капитала самих торговцев. Анализ эмиссии нью-йоркских банков примерно за шесть последних лет должен привести нас к такому же выводу, а именно, что количество банкнот, находящихся в обращении, не зависит от самих банков и фактически сокращалось в то самое время, когда торговля расширялась и наблюдался инфляционный рост цен, пока дело не кончилось крахом. Поэтому вульгарное представление, связывающее недавний кризис, как и кризисы вообще, с чрезмерным выпуском банкнот, должно быть отброшено как сущая фантазия. Написано К. Марксом 10 августа 1858 г. Напечатано в газете «New-York Daily Tribune» № 5414, 28 августа 1858 г. в качестве передовой Печатается по тексту газеты Перевод с английского |

|

||