|

||||

|

|

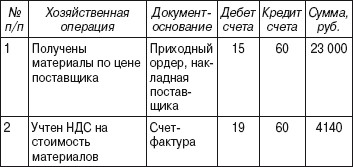

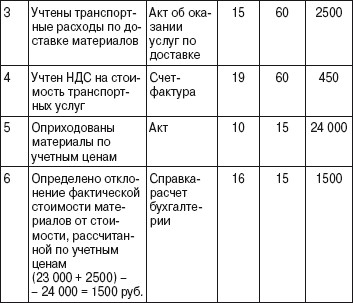

49. ОСОБЕННОСТИ УЧЕТА МАТЕРИАЛОВ С ИСПОЛЬЗОВАНИЕМ СЧЕТОВ 15, 16 Материально-производственные запасы удобно учитывать по учетным ценам. В качестве учетной цены может использоваться средняя цена на начало отчетного периода по аналогичным запасам. Для учета материалов по учетным ценам дополнительно используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». При использовании счетов 15 и 16 на счете 10 «Материалы» показывается стоимость по учетным ценам. Пример. Предприятие получило от поставщика материалы на сумму 23 000 руб., НДС – 4140 руб. Стоимость доставки материалов – 2950 руб., в том числе НДС 18 % – 450 руб. Учетная цена материалов – 24 000 руб. Записи на счетах бухгалтерского учета указанных операций с применением счетов 15 и 16 даны в табл. Записи на счетах бухгалтерского учета материалов с использованием счетов 15, 16   Как видно из примера, при учете материалов с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» возникающие суммы отклонений фактической себестоимости от учетной аккумулируются на счете 16. На счете 10 материалы учитываются по учетным ценам. Счет 15 конечного сальдо не имеет. |

|

||