|

||||

|

|

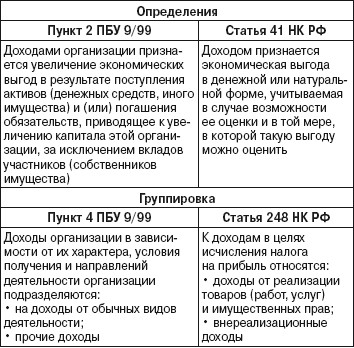

65. ПОНЯТИЕ И СОСТАВ ДОХОДОВ ОРГАНИЗАЦИИ, СЧЕТА ИХ БУХГАЛТЕРСКОГО УЧЕТА Понятия и состав доходов организации различны в бухгалтерском учете и в налогообложении. Ниже приведены определения и группировка доходов.  Для определения доходов и финансовых результатов от обычных видов деятельности организации предназначен счет 90. На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой, на субсчете 90-2 «Себестоимость продаж» – себестоимость продаж, по которым на субсчете 90-1 признана выручка. Субсчет 90-9 «Прибыль (убыток) от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц. Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями, к которым относятся также доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. Для учета доходов и расходов, отличных от результатов по обычным видам деятельности, предназначен счет 91. На нем систематизируется информация о прочих доходах и расходах. К счету 91, как правило, открываются следующие субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и расходов». |

|

||