|

||||

|

|

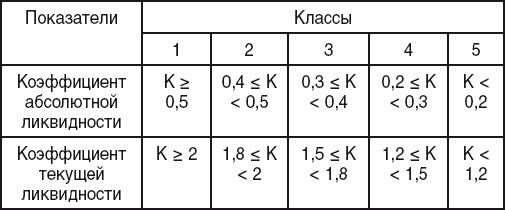

74. Коэффициенты ликвидности Коэффициент абсолютной ликвидности характеризует мгновенную платежеспособность организации и показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Рассчитывается этот коэффициент как отношение ликвидных активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации и показывает, какая часть текущих обязательств может быть погашена средствами, имеющими абсолютную ликвидность (деньги, ценные бумаги со сроком погашения до одного года): Ка. л = (стр. 250 + стр. 260) (ф. № 1)/(стр. 690 – стр. 640) (ф. № 1). Коэффициент текущей ликвидности характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов. Рассчитывается этот коэффициент как отношение оборотных средств к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации и показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства предприятия: Кт. л = (стр. 240 + стр. 250 + стр. 260) (ф. № 1)/(стр. 690– стр. 640) (ф. № 1). Показатели ликвидности имеют нормативное значение и в зависимости от величины характеризуют степень финансовой устойчивости организации:  1– й класс – предприятия с хорошим запасом финансовой устойчивости, гарантирующим возвратность заемных средств; 2– й класс – предприятия, имеющие невысокий уровень риска невозврата задолженности кредиторам; 3– й класс – предприятия с высоким уровнем риска банкротства, характеризующимся невосприимчивостью профилактических мер по финансовому оздоровлению; 4– й класс – наличие ярко выраженных признаков банкротства; 5– й класс – фактический банкрот. |

|

||