|

||||

|

|

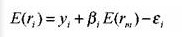

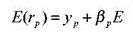

35. МОДЕЛЬ ОЦЕНКИ КАПИТАЛЬНЫХ АКТИВОВ (МОДЕЛЬ ШАРПА) Ожидаемую доходность актива можно определить с помощью так называемых индексных моделей. Их суть состоит в том, что изменение доходности и цены актива зависит от ряда показателей, характеризующих состояние рынка, или индексов. Простая индексная модель предложена У. Шарпом в середине 60-х гг. Ее часто называют рыночной моделью. В модели Шарпа представлена зависимость между ожидаемой доходностью актива и ожидаемой доходностью рынка. Она предполагается линейной. Уравнение модели имеет следующий вид:  где E(ri ) – ожидаемая доходность актива; ?i – доходность актива в отсутствие воздействия на него рыночных факторов; ?i – коэффициент в актива; ?(rm) – ожидаемая доходность рыночного портфеля; ?i , – независимая случайная (переменная) ошибка. Независимая случайная ошибка показывает специфический риск актива, который нельзя объяснить действием рыночных сил. Значение ее средней величины равно нулю. Она имеет постоянную дисперсию ковариации с доходностью рынка, равную нулю; ковариацию с нерыночным компонентом доходности других активов, равную нулю. Приведенное уравнение является уравнением регрессии. Если его применить к широко диверсифицированному портфелю, то значения случайных переменных (?) в силу того, что они изменяются как в положительном, так и отрицательном направлении, гасят друг друга, и величина случайной переменной для портфеля в целом стремится к нулю. Поэтому для широко диверсифицированного портфеля специфическим риском можно пренебречь. Тогда модель Шарпа принимает следующий вид:  где ?(rp) – ожидаемая доходность портфеля; ?? – ? портфеля; ?? – доходность портфеля в отсутствие воздействия на него рыночных факторов. |

|

||